关于债券互换

2009-10-30吴琦

吴 琦

债券互换又称“债券掉换”,就是同时买入和卖出具有相近特性的两个以上债券品种,从而获取收益级差的行为。通过对债券或债券组合在水平分析期中的收益率预测来主动地互换债券,从而主动地经营一组债券资产。不同债券品种在利息、违约风险、期限(久期)、流动性、税收特性、可回购条款等方面的差别,决定了债券互换的可行性和潜在获利可能。

债券互换具有四个显著特点:一是名义上债券持有总额是不变的。双方不必进行实际的债券互换,自己名义上持有债券的总量和类型不会改变。但是,名义上持有债券的总量和类型是进行互换的基础。二是不同的债券互换的本质是利息(未来现金流)的互换。双方交换的是合同期间利息的归属收取权利,而不是收取的本金与利息的总和。三是固定利率和浮动利率债券的定期收取,可以不是同时同步进行。四是债券互换交易的连续性和立即生效性。合同期间中断合同属于违约,需要约定违约条款,如互换期间利息的计算方法,或加入可提前终止合约的条款等。其中值得注意的是,浮动利率的互换表现出来的不是单纯的利息互换,而是对基于其参考指数的互换,比如以一年期存款利率为基础的浮动利率的国债和以R07D(R07D是回购期限为3~7天的债券回购交易的简称)为基础利率的金融债之间的互换,互换双方基于的是对未来走势的判断和现金流管理的需要。

债券互换的方法有四种:

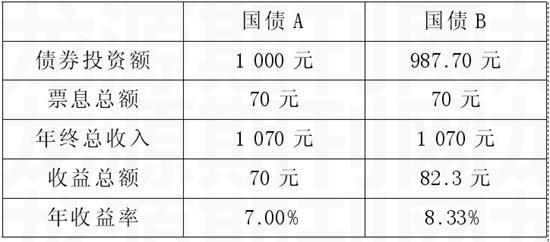

一是替代互换。替代互换是指在债券出现暂时的市场定价偏差时,将一种债券替换成另一种完全可替代的债券,以期获取超额收益。这种超额收益可能是由于市场上货币供求条件相对不平衡造成的。例如,债券投资者持有一种期限为30年的国债A,票息率为7.00%,年付息一次,到期收益率为7.00%。而市场上存在国债B,其到期收益率为7.10%,而其他方面如期限、票息率等与国债A完全相同。投资者预期债券定价的偏差是暂时的,国债B的到期收益率最终将会从7.10%降到7.00%的水平。这时投资者就可以进行替代互换操作,卖掉国债A而买入国债B。假设l年后国债B的到期收益率修正为7.00%,那么国债B所提供的年收益率是8.33%,而持有国债A的年收益率即为7.00%。通过替代互换就可以获得133个基点的超额收益。如下表:

当然,替代互换也存在风险,如纠正市场定价偏差的过渡期比预期的更长;价格走向与预期相反;全部利率反向变化。

二是市场内部价差互换。当市场上两种债券之间存在着一定的收益差幅,而且该差幅有可能发生变化,那么资产管理者就会进行市场内部价差互换,在卖出一种债券的同时买进另外一种债券,以期获得较高的持有期收益率。

三是利率预期互换。利率预期互换是直接利用对整个市场利息率的预期变动来获取利润。比如说,在预期收益率整体上会提高的条件下,管理人员会用相应金额的短期债券来替换长期债券。这是因为长期债券在一定的收益率提高的幅度下,由于其存续期限较长,其价格下跌的幅度在总体上会较短期债券大。而在预期收益率整体上会降低的条件下,管理人员则会用长期债券来替换短期债券,因为长期债券在收益率降低的条件下,其价格上升幅度在总体上也较短期债券大。

利率互换是金融机构及有利率风险的机构规避风险、进行风险交易的工具,因而也具有一定的套利功能。利率互换不仅在套利上有利可图,同时也可以解决一些债券市场投资者经常碰到的资金头寸和时间难以匹配的问题。利用利率互换与shibor(上海银行间同业拆放利率Shanghai Interbank Offered Rate,简称Shibor)的组合,投资者就可以合成一个符合自己持有的资金头寸时间的债券头寸。

例如,投资者甲目前有6个月的资金头寸,但是市场上目前没有合适的剩余期限为6个月的债券可以进行投资,甲将此笔资金放入同业拆借市场进行一笔基于shibor3M的拆借(3个月期满后继续融出三个月,可进行2轮),同时在IRS市场做一笔基于shibor3M的为期1年的IRS交易,IRS报价为3%。交易完成后,每三个月,甲将获得的一笔收益率为(Shibor3M+3%-Shibor3M)/3的稳定现金流,即甲可在6个月中持续获得年利3%的稳定利息收入。6个月期满后,拆借市场资金回流,甲可在IRS市场上做一笔对冲交易,了结6个月前建立的IRS头寸。这样,在这6个月的时间里,投资者甲获得的利息收入为shibor+IRS-shibor=IRS,相当于6个月投资于固定利率为3%的固定利率债券。

四是纯收益率互换。纯收益率互换着眼于长期的收益率变动,而不愿意对短时间内的未来收益率或收益率差幅作任何预测,用那些长期收益率高的债券来替换掉那些长期收益率较低的债券。

在进行积极债券组合管理时使用债券互换有多种目的,但其主要目的是通过债券互换提高组合的收益率,通过用定价过低的债券来替换掉定价过高的债券,或是用收益率较高的债券来替换掉收益率较低的债券来提高收益率。在判断是否对两种不同收益率的债券进行替换时,有时是以债券市场短期内会很快纠正不正确定价状况的判断为依据;而有时则是以市场短期内不会或者根本不会纠正不正确定价的债券的判断为依据。

由于债券互换的估价方法相当复杂,一种较简单的估价方法是投资期分析法,即把债券互换各个方面的回报率分解为四个组成成分,它们所具有的风险是不同的——其中两种是确定性的,另两种是不确定性的。两种确定性的组成成分是源于时间成分和票息因素所引起的收益率变化;两种不确定性的组成成分是由于到期收益率变化所带来的资本增值或损失(收益成分)和票息的再投资收益。即总回报率=时间成分+票息+收益成分+票息再投资收益(本文举例未考虑票息再投资收益)。

一般而言,只有在存在较高的收益级差和较短的过渡期时,债券投资者才会进行互换操作。过渡期是指债券价格从偏离值返回历史平均值的时间。收益级差越大,过渡期越短,投资者从债券互换中获得的收益率就越高。(作者单位:江西省审计厅)