结构金融产品系列讲座(摘登)

2009-07-01王松奇高广春史文胜

王松奇 高广春 史文胜 译

欧洲住房抵押贷款支持证券的设计者所面临的挑战是,既要设计出一套框架以提供一个有吸引力的投资工具,又要能够控制担保性的按揭贷款所产生的现金流的不确定性。一只住房抵押贷款支持证券通常被设计成具有不同期限和不同风险特征的几种债券,以迎合不同类型的投资者。

信用保护

欧洲的住房抵押贷款支持证券包含了若干不同特性的组合,设计这些特性组合是用来保护投资者免受抵押池中按揭贷款违约的冲击。这些特性包括:剩余现金流、储备基金以及处于从属地位的、较为靠后受偿的所有债券。

现金流的分配

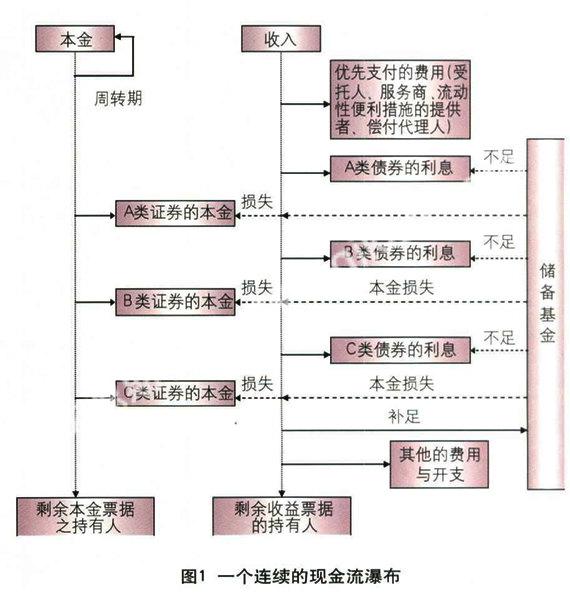

住房抵押贷款支持证券之信用保护的核心,是关于证券中的现金流之分配规则。图1展示了一个一般性的现金流分配方案(现金流瀑布)。

本金和利息是分开的,本金部分可以用于赎回债券、可以购买附加的担保资产,或者返还给住房抵押贷款支持证券的发起人,到底如何支配,取决于所涉及的结构类型。非本金的数额,或者收入的部分,可用于支付住房抵押贷款支持证券的所有必要的费用和开支、偿付债券的利息以及弥补损失。

剩余现金流

从借款人那里获得的全部收入按照现金流瀑布流动,这对于欧洲的住房抵押贷款支持证券来说是很正常的。按揭所收取的平均利率超过了债券的加权平均利率、费用、成本这三者之和,所以,流过现金流瀑布之后,还有剩余的现金流。剩余现金流将首先被用于弥补所有已经发生的损失;其次被用于补足储备基金,使之达到要求的数额(如果必须的话);最后,任何剩下的金额将被返还给住房抵押贷款支持证券的发起人,作为其利润。

本金亏空的分类账户

对于欧洲的住房抵押贷款支持证券而言,当抵押池发生损失时,该债券不会注销。相反,损失被记录在本金亏空分类账户中,该账户记录了未偿付的债券余额减去剩余资产而得到的差额。通常,剩余现金流和储备基金可以用来弥补损失并补充本金亏空分类账户。这套机制有利于信用评级较低的债券之持有人,因为这种债券不会立即被注销,而且任何未来的剩余现金流都将被用于弥补损失。

储备基金

储备基金是在住房抵押贷款支持证券发行时,发行机构存入账户的金额,该基金可用于弥补证券有效期内收入的不足,以及本金的损失。如果储备基金用光了,未来的剩余现金流将被截留,直到将储备基金补足到要求的余额。要求的余额通常是一个固定的数额,但有些住房抵押贷款支持证券允许动用储备基金进行偿付,甚至要求其增加对于抵押资产业绩的依赖性。

附属关系

现金流瀑布涵盖了处于附属地位的靠后受偿的债券类别。因为所获得的所有现金都用于优先支付高等级的债券,这就不可避免地意味着,并非所有损失都可以通过截取剩余现金流来弥补,或者通过储备基金来弥补,否则将造成基金的短缺,而不能用于赎回最低等级的债券。

保险

许多放款者要求借款人拿出高贷款/抵押资产价值比的贷款来购买按揭赔款担保(MIG)以保护贷款中的高贷款/抵押资产价值比部分。如果借款人随后发生了违约,放款机构可以索偿所有额外的损失,尽管这些额外的损失是因为放款超过了标准的高贷款/抵押资产价值比所招致的。这对放款机构是有利的,因此也有利于投资者,因为损失的严重性降低了。然而,这将导致住房抵押贷款支持证券对于保险公司财务状况是否稳健变得敏感。MIG保险的赔付条件以及所提供的保护是不固定的,通常在收回房产的处置权并出售之后,索赔可以得到解决。这个过程可能很费时日,在此期间,住房抵押贷款支持证券还需要弥补贷款的执行成本。

流动性便利

许多住房抵押贷款支持证券都包括了一项流动性便利。尽管它不能保护担保性的抵押资产免受损失,但它可以弥补所获得的收入之暂时不足。

转手证券

传统上,欧洲的住房抵押贷款支持证券被设计成转手债券,从借款人那里收取的本金被支付给债券持有人。这样做的优点是:可以使抵押资产的余额与债券余额之间保持平衡,但对债券持有人来说,不利之处在于,现金流的时间结构不确定。

赎回

在转手证券中,债券通常被分成许多不同的等级,这些不同等级的债券将按照先后顺序兑付成现金。债券的实际兑付速度取决于资产池中按揭贷款的担保性偿付计划,以及借款人所支付的按揭利率(见图2,这是一个一般性的例子)。

住房抵押贷款支持证券可能包括一个替换期,在此期间,允许发行机构使用收到的本金来购买另外的按揭贷款。这实际上是允许发行机构阻止抵押池被全部清偿,这一替换期,为债券持有人提供了现金流的确定性。然而,当替换期结束时,所回收的本金将按照正常方式赎回债券。

连续地用现金兑付债券的一个后果是,因为评级最高的债券被首先兑付,所以,在住房抵押贷款支持证券的期限之内,债券的平均成本在增加。这将减少剩余现金流,发起人所获得的现金回流亦减少。下面的方法可以放慢现金流的消耗速度:允许债券按比例赎回。只有当业绩满足某些条件时才允许这样做,这些条件包括:优先受偿债券的信用提升幅度达到某一最低水平、储备基金足额拨备,并且欠款低于某一特定的水平(见图3)。当抵押池达到某一最低规模时,这些住房抵押贷款支持证券通常转变为连续赎回。

从连续赎回转变到比例赎回,虽然可以阻止剩余现金流的逐渐消耗,但会降低信用提升的幅度。

法定到期日

在期限最长的按揭贷款到期日之后的两年,便是转手型证券中的债券之法定到期日。这样,即便是借款人在最后一次按揭还款中违约,管理人也有足够的时间来获取房产的处置权并售出房产。在少数住房抵押贷款支持证券中,偿付速度最快的券种的法定到期日可以更短一些,如果抵押池中有足够数量按揭贷款的到期日早得足以保证在法定到期日之前得到偿付的话,但这种情况并不常见。

有选择性的赎回

在转手证券中,通常在三种特定的情况下,发行机构有权回购债券:

对债券持有人的利息收入,强制征收预提税款。

抵押池的总结余下降到初始数额的某一个比例(通常为10%)。

在一个特定的日期,通常是发行之后的5~7年。

当发行机构有权在某一特定的日期回购债券时,债券的利率通常会上升。这给予发起人以额外的经济激励来安排债券的回购。然而,在某些司法体系中,这种回购可以防止将已经证券化的贷款作为表外业务来处理,所以,这种相机回购的特性并非在任何住房抵押贷款支持证券中都有。

提前偿付

在转手证券中,提前偿付是确定债券赎回特性最重要的因素。提前偿付率通常采用按年计算的、有条件的提前偿付率(CPR)来衡量,其定义是:提前偿付的贷款数额占未清偿的按揭贷款总额的比例。图4展示了偿付特性,仍以图3所示的住房抵押贷款支持证券为例,只是提前偿付率上升到了35%。

决定提前偿付的因素包括:利率的变化路径、经济环境以及竞争环境、按揭的类型以及借款人的特征,所以,提前偿付是很难预测的。欧洲的大多数住房抵押贷款支持证券是浮动利率债券,故提前偿付对投资者的影响有限,正因为许多按揭贷款的利率是浮动的或者要缴纳高昂的提前偿付罚金,所以利率的下跌未必使借款人有机会以一个更有利的利率再融资。这与美国的情况形成鲜明对比,在美国,住房抵押贷款支持证券与担保性按揭贷款都是固定利率的。尽管欧洲的住房抵押贷款支持证券不像美国的住房抵押贷款支持证券那样,呈现负的凸度,但因为其提前偿付的不确定性(因此期限也就不确定),所以欧洲的住房抵押贷款支持证券也不太可能以很高的溢价来交易。

信用提升

某一特定的债券所获得的信用提升幅度,是其附属性债券(如果有的话)所提供的信用支持、储备基金以及剩余现金流所提供的保险这几项的加总。随着担保资产被清偿以及债券被赎回,所有类别的债券所获得的信用提升幅度都将增加。这种稳定的信用增强,是欧洲住房抵押贷款支持证券的信用评级上升的主要原因。

图5展示的是,在转手证券的期限内,其信用等级(不包括剩余现金流)是如何提升的。其与图3中所示的连续偿付特性相对应,说明了一旦债券按比例兑付,信用提升幅度的上升速度是递减的。

柔性按揭

柔性和冲销账户按揭是对转手证券结构的重大挑战。之所以如此,是因为借款人要求撤回其提前偿付的资金,在总量上可能超过所收取的本金。澳大利亚的按揭放款机构发起了大量的此类担保资产,其经验显示,这种情形不太可能会发生。然而,在住房抵押贷款支持证券中,这种理论上的可能性是通过借款和提款便利措施来防范的,一旦借款人要求提款时,该条款可以满足过量的提款要求。如果这项措施必须被执行的话,在重新开始债券的赎回之前,连续的本金回收就可用于支付提款。

逆向按揭

逆向按揭被设计用来允许老客户借取在他们的住房中所累积的一部分权益。借款人对借取的款项不必支付利息。当借款人搬迁、进入长期的住房维护或者死亡时,按揭放款机构所获得的收入是从房产的抛售收入中提取的。

有两种主要的逆向按揭。升值分享型按揭是这样设计的:按揭放款者获得初始的贷款数额,以及房产价值升值的一部分。这种设计有某些优点,但确实意味着收入完全取决于房价。密尔萧·萨莫斯1号(Millshaw SAMS No.1)证券就是以这种类型的按揭担保资产为基础的。这种证券不支付利息,而是将现金流直接支付给投资者。

第二种类型的逆向按揭,它是采取权益让渡基金(ERF)的形式进行证券化的,按照按揭协议中确定的利率累计利息。这类证券支付利息,但在此类证券的早期阶段,是利用大额流动性便利措施借款来支付利息的。当房产最终被出售时,存在着这样的风险:销售收入不够支付本金与累计的利息。在权益让渡基金证券中,这种风险被按揭贷款发起人——诺威治联合保险公司(Norwich Union)的一项保险政策所化解。

逆向按揭与标准的住房抵押贷款支持证券不同,逆向按揭对于房价变化的依赖程度以及对于借款人的预期寿命和健康状况的敏感程度都提高了。

可变偿还期债券型结构

可变偿还期债券(VPTN)首次出现于美国的汽车交易中。这种债券是用来改善转手型结构的两个特性:债券的法定到期日很遥远,尽管其平均期限很短;赎回特性中的不确定性。

赎回特性

在可变偿还期债券型的结构中,向债券的购买者发行一种附加类别的债券(A1R类别)。购买者只需支付部分资金,但必须在未来某一日期之前支付余下的部分。设计这种债券,是为了借鉴一种现存的债券类别。它允许发行机构利用这些债券的销售收入,在下一个利息偿付日赎回现存的、未清偿的债券(见图6)。这样,这种富有创造性的债券之法定期限就会很短,其赎回取决于债券的购买者,而不取决于担保资产。

这种新债券就可以有效地替换被赎回的旧债券,其偿付方式与图3所示的标准的转手型结构之偿付方式相同。

将这种赎回特性与替换期和/或现金积累账户相结合,就可以创造出子弹债券,尽管写作本文时,还没有任何一家欧洲的发行机构发行过这种债券。这不是构造具有子弹赎回特性的债券的唯一方法。在德尔费诺思2002-Ⅱ型 (Delphinus 2002-Ⅱ) 证券中,替换期扩展到相机回购的日期,所以,债券有可能在那一天被赎回。然而,如果发行机构无论如何也不能或者不愿意回购债券,他们就会像标准的转手证券那样赎回债券,所以,法定到期日取决于担保性按揭的期限。