企业信用风险与宏观经济变量的相关性研究

2009-06-29赵宇翔

赵宇翔

摘要:本文利用Logit模型和多元回归模型,分析了宏观经济变量对企业总体和个体信用风险的影响,认为相对于个体信用风险而言,宏观经济变量对总体信用风险的影响更加显著。

关键词:企业信用风险;宏观经济变量;相关性

Abstract:The paper using statistic models analyses relations between enterprise credit risks and macroeconomic variables. Comparing individual credit risk, gross credit risk is prone to be influenced by macroeconomic variables substantially.

Key Words: enterprise credit Risks,macroeconomic variables,relations

中图分类号:F830文献标识码:A文章编号:1674-2265(2009)05-0053-03

一、引言

对企业信用风险的判断是预测银行风险非常关键的一环。传统方法对企业信用风险的计量主要基于财务信息和市场数据,这两种方法都存在明显的弊端。为了提高企业信用风险判断的准确性,许多学者开始关注并研究宏观经济变量与企业信用风险的关系。宏观经济变量的重要性不言而喻,一方面能够改变企业的经营和财务状况,从而对信用风险产生直接影响,另一方面能够改变企业的外部环境,从而对信用风险产生间接影响。Wison(1998)最早运用系统信用风险的多因素模型,验证了宏观经济变量对信用风险的影响。Bangia等人(2002)最早建立了基于经济周期的风险转移矩阵,证实了宏观经济变量对解释企业信用风险的重要性,Berger和Udell(2003)、Figlewski(2006)随后又从不同角度研究了经济周期因素与企业信用风险的关系。Borio等人(2001)、Pederzoli和Torricelli(2005)的研究表明,在经济衰退时企业面临着较高的信用风险,但这种信用风险是由于经济扩张时无限制的金融信用膨胀引起的。Rosch(2003)的研究表明,在经济下滑时企业之间信用风险的相关性增加。

为了论证上述观点在我国的适用情况,本文选择主要宏观经济变量,采取数理统计的方法,证明宏观经济变量是

判断企业信用风险的重要因素,说明哪些宏观经济变量与企业信用风险存在显著的相关性。

二、数据与模型

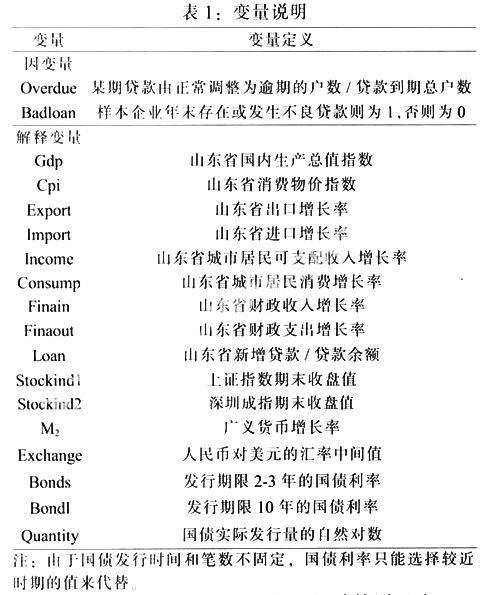

根据《巴塞尔新资本协议》规定和我国银行业实际情况,违约就意味着信用风险已经产生。本文将违约发生情况作为考察企业信用风险的指标,其中个体信用风险定义为某一时期内该企业是否存在无法足额归还银行贷款本金及利息的情况,总体信用风险则定义为某一时期贷款由正常调整为逾期户数占贷款到期总户数的比例。本文将个体信用风险和总体信用风险作为计量模型的因变量,具体计算时,被解释变量数据全部来自银行信贷登记咨询系统中山东的数据。对于个体信用风险而言,采用了2004-2006年间参加评级的贷款企业相关数据,如在评级当年,银行信贷登记咨询系统反映企业的任意一笔贷款发生了不良,则视为高信用风险,否则为低。对于总体信用风险而言,采用了2002-2006年间以季度为单位的时间序列数据。

本文根据已有的研究,选择了四类主要宏观经济变量指标作为解释变量。第一类为国民预算平衡表中的部分指标,包括国内生产总值、物价指数、进出口、财政收支、居民收入和消费等,数据来自山东统计月报。第二类为通货膨胀指标,包括消费物价指数、广义货币供应量等,消费物价指数来自山东统计月报,广义货币供应量来自人民银行网站。第三类为金融市场指标,包括短期国债利率、长期国债利率、国债融资额、人民币对美元汇率、股票指数等,相关数据整理自中国债券网、人民银行网站;第四类为银行贷款增量指标,数据来自银行信贷登记咨询系统。对于各解释变量,采取了与被解释变量相匹配的原则,尽可能采用山东的数据,兼顾数据的可获得性,同时考虑了解释变量对被解释变量的滞后影响,将宏观经济变量范围扩展至2000-2006年的时间序列数据,即考察两年的影响。各被解释变量的计算详见表1。

鉴于个体信用风险的被解释变量为二值虚拟变量,本文采用逐步去掉不显著变量的Logit模型和年度数据,考察解释变量对当年、滞后1年及滞后2年被解释变量的影响。鉴于总体信用风险的被解释变量为时间序列数据,本文采用逐步进入的多元回归方法和季度数据,考察解释变量对同期、滞后1季度至8季度被解释变量的影响。

三、回归结果

(一)个体信用风险

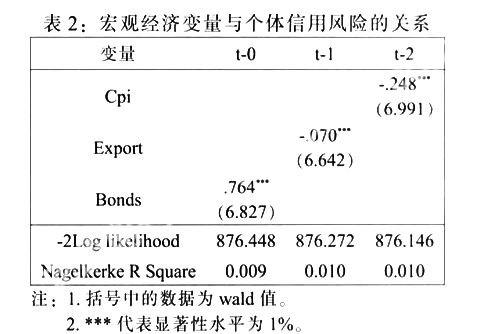

表2反映了宏观经济变量与个体信用风险的Logit模型回归结果,Nagelkerke R Square值仅为0.01,说明宏观经济指标对个体信用风险的影响并不显著,且能对个体信用风险产生显著影响的指标较少,仅包括消费物价指数、出口增长率指标及短期利率三项指标。

首先,短期国债利率与个体信用风险呈显著的正相关关系,这反映了短期利率上升会增加企业融资成本,从而增加企业信用风险。同时,这种影响也可能来自挤出效应,即较低的国债利率增加财政融资规模,挤占企业的资金,增加企业融资成本和信用风险,本文将在下面加以印证。其次,出口增长率能够对滞后1年的个体信用风险产生显著的负相关影响,这说明出口的增加改善了企业的未来收益,能够降低企业信用风险。最后,消费物价指数与滞后2年的个体信用风险呈显著的负相关关系。对于企业个体而言,通货膨胀如果同等比例地增加了企业的收入和成本,两者相抵反而会增加企业的净利润,降低信用风险。

(二)总体信用风险

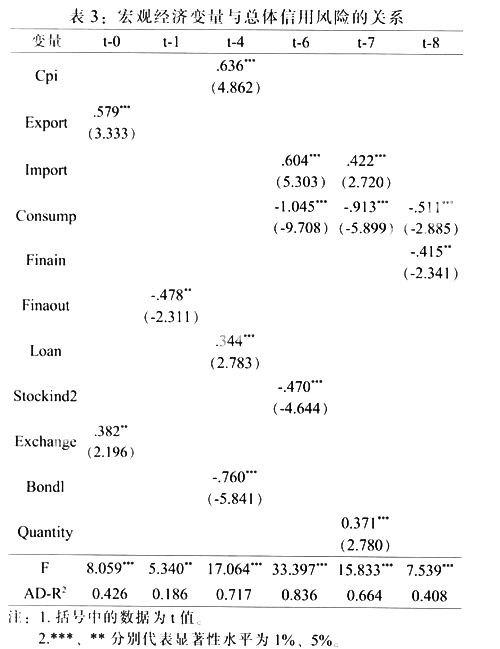

表3反映了宏观经济变量与总体信用风险的多元回归模型结果。较个体信用风险而言,影响总体信用风险的宏观经济变量较多,包括进出口增长率、汇率、财政收支、物价指数、居民消费、股票指数等指标,而且这些指标对总体信用风险影响程度较高,除t-1期解释能力较低,t-2期、t-3期、t-5期无显著变量可以解释外,其他时期解释能力均较高,其中t-3、t-4期分别达到了0.717、0.836。

即期时,出口增长率和汇率对总体信用风险的影响方向一致,与Logit呈显著的正相关关系,这说明出口增长和汇率贬值短期内会增加企业成本,提高企业的信用风险。

就1年期看,财政支出与滞后1季度的总体信用风险呈显著的负相关关系,说明财政支出能够促进经济增长,降低企业信用风险;长期国债利率与滞后4季度的总体信用风险呈显著的负相关关系,这与Logit模型中反映短期国债利率对个体信用风险的影响正好相反;消费物价指数与滞后4季度的总体信用风险呈显著的正相关关系,说明较高的通货膨胀率会增加总体信用风险,也与Logit模型结果相反;新增贷款增长率与滞后4季度的总体信用风险呈显著的正相关关系,说明贷款总量的增长会在一年后影响企业的信用状况,这与实际情况一致。

在更长的时期,宏观经济变量对总体信用风险的影响又呈现新的特点。首先,进口增长率与滞后6季度和滞后7季度的总体信用风险呈显著的正相关关系,说明进口企业随着付款期限的到来,面临较高的还款压力,形成较高的信用风险。通过比较滞后6季度与滞后7季度的系数和t值,发现进口增长率对信用风险的影响随时间推移而减弱。

其次,从1年半开始,连续三个季度消费者支出增长率与总体信用风险呈显著的负相关关系,且随着时间的推移,影响程度逐步减弱。这说明消费支出的增加,一方面促进了经济增长,为企业创造了更好的经营环境,另一方面增加了产品需求,扩大了企业的市场空间和盈利空间,降低了企业的信用风险。

再次,财政收入增长率与滞后8季度的总体信用风险呈显著的负相关关系,这说明财政收入增加导致财政支出增加,进而促进经济增长,降低企业信用风险。此外,国债融资发行量与滞后7季度的企业信用风险呈显著的正相关关系,在一定程度上印证了前述存在挤出效应的观点。

最后,深圳成指与滞后6季度总体信用风险呈显著的负相关关系,证明了资本市场波动会对企业信用风险产生一定影响,一般而言资本市场的繁荣,在今后一段时期内会降低企业信用风险,反之亦反是。

四、结论与建议

综上所述,本文得出以下结论:宏观经济变量能够对企业总体信用风险产生显著影响,但对个体信用风险的影响并不显著;出口增长短期内会增加企业信用风险,长期则相反,进口增长会在一段时期后带来信用风险,汇率波动通过进出口变动影响信用风险,与传统汇率理论一致;财政收入增加能够促进财政支出,进而促进经济发展,改善企业经营环境,降低信用风险,但财政融资会挤占企业资金,增加企业信用风险。短期利率上升会增加企业的信用风险,但长期利率则相反,通货膨胀能够降低个体信用风险,但会增加总体信用风险。消费者支出增长会降低企业信用风险,但随着时间的推移,影响程度逐步减弱;银行信贷规模的增长会增加企业信用风险,而资本市场的繁荣,会降低企业信用风险,这与普遍认识一致。

本文建议要高度关注宏观经济变量的影响,并在实际工作中加以应用。首先,商业银行和信用评价机构在判断个体信用风险时,应将部分宏观经济变量引入风险决策模型,并实时关注宏观经济对总体信用风险的影响。其次,中央银行不仅要在宏观调控、货币政策决策执行等方面重视宏观经济变量,而且要应用到金融稳定等工作中,以提高对系统性信用风险判断的准确度。最后,与微观经济变量比较而言,宏观经济变量的波动更加难以预期,因此有关机构应加强对宏观经济变量的理论和应用研究,增强对信用风险的预测能力。

参考文献:

[1]Diana Bonfim,“Credit risk drivers: evaluating the contribution of firm level information and of macroeconomic dynamics”,working paper.

[2]Donald P.Morgan,“The Credit Effects of Monetary Policy, Evidence Using Loan Commitments”, Journal of Money Credit and Banking, Feb. 1998.

[3]Korajczyk, R.A. and Levy, A., “Capital structure choice:macroeconomic conditions and financial constraints”

,Journal of Financial Economics,2003,68.

[4]Pederzoli,C.and Torricelli,C.“Capital requirements and business cycle regimes:forward-looking modelling of default probabilities”, Journal of Banking and Finance,2005, No.29.

[5]Wilson,T.“Portfolio credit risk”,Federal Reserve Board of New York Economic Policy Review, October 1998.

[6]中国人民银行济南分行课题组.征信过程中的信息筛选与共享半径研究[J].金融发展研究.2008,(12).

(特约编辑 齐稚平)