浅析产品组间接成本分摊方法

2009-06-17汪前

汪 前

摘要:在产品组合销售中,如果采用常规间接成本分摊方法,会导致产品组中部分品种,尤其是辅助及配套产品巨额亏损的情况,从而不能真实反映企业利润状况,并影响管理层决策。文章提出了产品组的概念以及在产品组中用售价金额法分摊间接成本的方法,以反映经济业务的实质,提供更加可靠和有效的成本信息,供管理层决策。

关键词:间接成本分摊;产品组;商誉;售价金额法;管理决策

中图分类号:F048文献标识码:A文章编号:1009-2374(2009)05-0065-02

成本会计的一大职能,是要提供及时有用的信息,供企业内部管理人员决策或进行业绩评价。成本核算的正确有效,关系到企业对产品经营品种的取舍、产品生产数量的决策以及各考核单元的内部利益。成本核算中,除了涉及可以直接归属到成本核算对象上的直接成本以外,还有很多间接成本,与某一特定成本核算对象之间没有直接联系,必须选择适当的分摊标准在各成本对象之间进行分摊。这种分摊标准,往往成为各成本对象生产单元争议的焦点。

一、常规分摊方法存在的问题

在目前房地产销售市场中,居民住宅常配套销售地下室。地下室单独作价,售价是居民住房售价的几分之一,但只销售给该幢楼的业主,且业主有权选择是否购买地下室及何时购买。

地下室作为住宅的附属设施办理产权证。那么,对土地成本、前期基础设施和配套设施成本等如何在地下室与地上建筑之间分摊?如果用常规分摊方法,纯粹按占用面积分摊,则地下室这些成本的分摊比例与地上居民住房成本分摊比例是一样的,计算结果往往是地下室的成本高于收入。这样,每多销售一间地下室,企业就多一笔亏损业务。尚未销售出去的地下室就成了企业的潜亏。

类似情况在一般的生产企业中也存在。如:企业生产精密仪器的同时,生产修理该仪器的小工具。两者同时配套销售。如果企业只出售精密仪器,那么购买方在碰到仪器小故障时,无法从市场上购入合适的工具进行维修。如果企业单独出售该配套工具,又由于该配套工具只适用于维修特定精密仪器,不存在广阔的销售市场。同时,由于该配套工具用来维修精密仪器,自身技术含量比较高,生产难度较大,产量较小,生产工时较多。对于同时发生在精密仪器和配套修理工具上的生产间接费用,如果按照常规成本分摊依据,比如按生产工时比例进行分摊,则配套工具的销售往往是大幅亏损的。此时,如果管理层以常规成本核算数据作为决策基础,往往会认为,生产亏损产品很不合适,企业应放弃对配套工具的生产,转而生产另一种收益较高的产品。但这样做的后果,却是消费者发现购买该企业的精密仪器后,维修成本过高,从而对这项主导产品望而却步,最终导致消费者放弃对原有精密仪器产品的偏好,造成客户的流失,影响企业整体的销售水平与销售利润。

二、商誉因素的影响

在以上的例子中,辅助或配套产品尽管销售价格不高,却由于与主导产品一起销售,而为企业带来了一种额外的经济利益。我们可把这种经济利益看作一种商誉。因为这些辅助或配套产品能够在主导产品提供主要功能的基础上,为消费者提供进一步的服务,满足消费者由于主导产品的存在而带来的一种需求。正是因为这些辅助或配套产品的廉价性和实用性,才吸引了消费者的购买,从而推动消费者对主导产品的满意度。

商誉的价值在该配套产品的整体销售额中得到了反映。假设这种商誉是可以单独计量的,那么,这种商誉的价值主要就应该在附属或配套产品上得到体现。所以,在分摊间接成本时,要考虑商誉的影响因素。对于没有显著成本动因的间接成本,就不应按照常规标准分摊,而应采用适当的标准减少分摊至附属或配套产品的间接成本。

三、售价金额分摊方法的引入

此时,不妨可以将附属或配套产品与主导产品看成一个整体,由于该整体配套销售,无法按成本动因分配的间接成本对该整体配套产品单位售价产生毛利的抵销程度应该是相等的。

笔者将核算期间生产的主导产品与配套产品定义为一个产品组。该产品组具有如下特征:各构成产品配套销售,一般不会分离销售;销售给同一客户对象;至少存在一种主导产品与一种辅助或配套产品;主导产品与辅助或配套产品的销售单价相差较大;产品组中各构成产品由企业自行生产,且存在无法找到显著成本动因的共同间接生产成本;产品组中生产的辅助或配套产品与主导产品数量比不一定等于单位销售配套产品中的数量结构比。

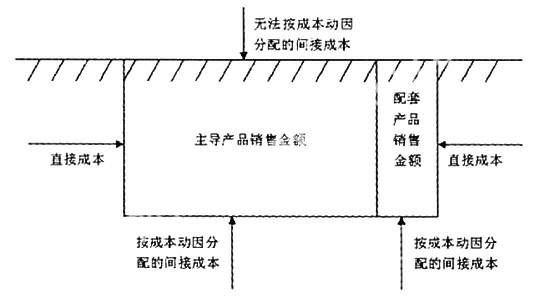

如下图所示,对于产品组这整个系统来说,无显著成本动因的间接费用应当被视作非自生变量引起的成本。售价也是非自生变量引起的。两者可以看作是系统的外部因素。取外部因素影响的净额,即销售金额直接扣减无显著成本动因的间接费用后,与和自生变量相关的有显著成本动因的间接费用和直接成本扣减,从而得出产品组的毛利。无法按成本动因分配的间接成本作为外界压力施加到配套销售产品整体,分解到每单位销售金额上的压强是相等的,所以该间接成本在产品组中,可以按成本核算对象售价占产品组总售价的比例分摊,简称售价金额法。

四、成本核算步骤

在满足前述条件特征的产品组存在的情况下,企业进行成本核算时:首先,仍然将主导产品与配套产品分别作为成本核算对象;其次,将直接成本归集到各成本对象上;第三,对于每个成本对象都有显著成本动因的间接成本,按成本动因率分配到各成本对象;第四,对于没有显著成本动因的间接成本,按如下顺序进行分配:将该间接成本分配到产品组;将已经分配到该产品组的没有显著成本动因的间接成本,按售价金额法在产品组中各成本对象之间分摊。

五、售价金额法举例

(一)房地产配套销售

假定客户购买一套100平方米的房子,可以获得10平米的地下室购买权。住房售价是10 000元/平方米,地下室售价为2 000元/平方米。

建造该幢房屋共发生间接费用3 000 000元,该幢楼共有10户相同户型住户,则分摊到每幢房屋的间接费用是300 000元。计算结果见表1:

从上表可以看出,如果将没有显著成本动因的间接成本按常规方法——面积占用比在住房与地下室间分摊,将造成10平米的地下室间接成本高出售价27 270-2 000×10=7 270元。这样,如果大部分购房者期末都尚未购买地下室,则企业报表上存货项和利润都将偏高。期后,企业每售出一间地下室,就形成一笔亏损。

如果将无显著成本动因的间接费用按售价金额比分摊,则地下室与住房的相关间接费用抵销单位售价带来的利润程度是相同的,就有效地避免了上述不合理状况的发生。

(二)工业企业配套销售

企业将1台机器A和2套维修工具B、1套测量工具C配套销售,单位售价分别为:500 000元/台、1 000元/套、3 000元/套。

本期生产入库数量分别为:A 4台、B 12套、C 3套;

期末在产品约当产量分别为:A 1台、B 3套,C 1套;

生产标准工时分别为:A 80小时/台, B 10小时/套,C 16小时/套;

则产品组为:当月生产的产成品与在产品总和;

分配到该产品组的无显著成本动因的间接成本为20万元。

假设销售单位成本等于本月生产完工入库产品单位成本,计算过程与结果见表2:

由表2可知:按常规方法分摊间接成本时,每单位维修工具B分摊间接成本3 257元,高出售价2 257元;单位测量工具C分摊间接成本5 210元,高出售价2 210元。两种产品仅间接成本一项就已远远高出售价,如果就单个产品做内部盈利分析,显然,容易导致管理层做出放弃B和C产品生产的决定。

按售价金额法分摊间接成本后,每单位维修工具B分摊间接成本79元,单位测量工具C分摊间接成本240元,两者抵销售价的比例与主产品A间接成本抵销单位售价的比例8%一致。

综上,对于无法按成本动因分配的间接成本,按照售价金额法在产品组中各构成产品间分摊,遵循了实质重于形式的原则,体现了经济业务的本质关联性,避免了常规成本分摊方法计算出的成本结果信息的误导性,从而可以提供更加真实、相关和可靠的信息,供管理层内部分析、决策和考核之用。