高管薪酬激励、创新投入与全要素生产率

2024-02-14肖文娟

□文/肖文娟

(西安石油大学经济管理学院 陕西·西安)

[提要] 本文以沪深A 股上市公司为样本,实证检验高管薪酬激励与企业全要素生产率之间的关系,探究创新投入在二者之间的中介作用,并提出对策建议。

高管激励被认为是改善委托代理关系、缓解代理冲突的一种重要手段。通过对高管进行激励,能使高管更关注企业绩效与企业长期发展,同时由于薪酬激励带给高管的补偿要远大于高管通过机会主义行为获取的利益,因此薪酬激励可以极大减少高管的机会主义行为。行为主义理论则认为,员工间过大的薪酬差距会对员工积极性产生极大的负面作用,进而不利于企业发展。由此可见,关于薪酬激励对企业的影响并未有一致结论。全要素生产率通常被用于衡量企业的生产效率,全要素生产率的提高意味着企业能更合理、高效地利用各种生产要素,从而使得企业整体的生产效率和经济效益得到大幅提升,促进企业的可持续发展。

一、理论分析与研究假设

(一)薪酬激励与全要素生产率。已有研究多探究薪酬激励与企业绩效、股价和企业风险承担之间的关系。薪酬激励与企业绩效的相关研究认为,薪酬激励能吸引和留住优秀人才,同时提升员工的生产效率,进而提升企业绩效。薪酬激励与股价的相关研究认为,薪酬激励可能导致管理层短视和信息不透明,管理层会进行机会主义行为,进而导致股价暴跌。风险承担的相关研究则认为,股权激励会显著降低CEO 冒险行为,CEO 递延薪酬显著降低银行风险承担。也有学者从全要素生产率出发,探究外商投资、金融聚集、普惠金融等对其产生的影响,认为外商投资、金融聚集、普惠金融均可以为企业提供更多资金支持,缓解企业面临的融资约束,进而有助于企业全要素生产率的提升。但少有研究探究薪酬激励与企业全要素生产率之间的关系。本文认为薪酬激励可以显著减少高管机会主义行为,使其更关注企业长期利益;为获得更高额的薪酬激励,高管会更注重企业绩效的提升和企业长期发展。也就是说,薪酬激励将高管利益与企业利益趋于一致,提高企业的全要素生产率。基于此,提出假设:

H1:薪酬激励与全要素生产率显著正相关

(二)薪酬激励与创新投入。关于薪酬激励与创新投入之间的关系主要有两种观点,即正相关和非线性相关。持正相关观点的学者认为:股权激励较长的有效期会留住高管与核心人才;此外,由于利益趋同效应的存在,对高管进行股权激励会使高管在做决策时更多地考虑企业长远利益;洪峰研究员工持股计划与企业创新产出数量与质量之间的关系时发现,员工持股计划与企业的创新业绩正相关,主要表现为企业专利申请量与专利授权量的增加,从产出质量上看,员工持股计划提升了企业发明专利的申请与授予,并且专利授予率也得到提升。非线性相关的主要观点为:当股权激励在一定范围内时,股权激励确能鼓励高管关注企业长期发展,也就是增加研发投入;但是当股权激励超过一定限度,将会出现管理防御效应,此时高管人员基于自利行为会减少研发投入。本文认为,薪酬激励激励高管更关注企业长期发展,且高管通过机会主义行为谋取利益成本较高,会损害企业长期利益,因此薪酬激励会显著提升企业创新投入。基于此,提出假设:

H2:薪酬激励与创新投入显著正相关

(三)薪酬激励、创新投入与全要素生产率。关于创新投入与全要素生产率之间的研究则普遍认为:创新投入的提升能显著提升企业的全要素生产率。如,任宇新等认为,研发活动可以促进相关人员的技术提升和企业设备的升级;路春城等认为创新投入可以提升企业核心竞争力和企业资源配置效率。总而言之,创新投入可以通过以下三种方式促进企业全要素生产率的提升:第一,促进已有产品质量及效用等方面的提升;第二,通过创新活动提升相关技术人员的研发经验;第三,优化资源的配置效率。

关于创新投入在薪酬激励与全要素生产率之间的作用方面,由于企业的所有权与经营权相分离,高管的一切行为和决策与企业经营和绩效高度相关,基于双因素理论,对于高管的认可能在很大程度上提升其工作积极性,将更多的精力投入到工作中去,而对于高管的认可可通过薪酬提升来实现。也就是说,对高管实施薪酬激励能让高管更专注于企业绩效的提升和企业长期发展,更注重于为企业创造价值。而增加创新投入则是高管提升企业全要素生产率的重要手段之一。尽管创新需投入资金多、周期长,所以不少学者认为薪酬激励并不会带来企业创新投入的增加,但从另一方面来看,创新成功能显著提升企业的核心竞争力,大大提升企业的市场占有率。基于此,提出假设:

H3:创新投入在薪酬激励与全要素生产率之间发挥中介作用

二、研究设计

(一)数据来源与样本选择。本文选择2010~2020 年沪深A 股上市公司为研究样本,参照已有研究,由于金融类上市公司的特殊性,将其剔除,同时剔除ST、*ST 类及数据缺失公司,剔除主要数据缺失的数据,最终得到18,192 个企业年度样本观测值。本文所有数据均来自于国泰安数据库。

(二)变量定义与模型构建

1、高管薪酬激励。参照已有研究,将高管薪酬总额取对数(Ies)作为高管薪酬激励的替代变量。

2、创新投入。参照以往研究,用研发投入(RD)总额取对数作为企业创新投入的替代变量。

3、全要素生产率。关于企业全要素生产力的测量模型有很多,如OP、LP 等。本文利用LP 法衡量企业全要素生产率(TFP)。在后续稳健性检验中用OP 法计算所得值作为全要素生产率的替代变量(TFPOP)。

4、控制变量。参照以往研究设置如下控制变量,资产负债率(lev)、企业规模(size)、营业收入增长率(rev)、流动比率(ctr)、存货周转率(org),同时控制年度(year)虚拟变量、省份(province)虚拟变量和行业(industry)虚拟变量。

(三)模型构建。为验证高管薪酬激励对企业全要素生产率的影响,并探究创新投入在其中的中介作用,构建如下模型:

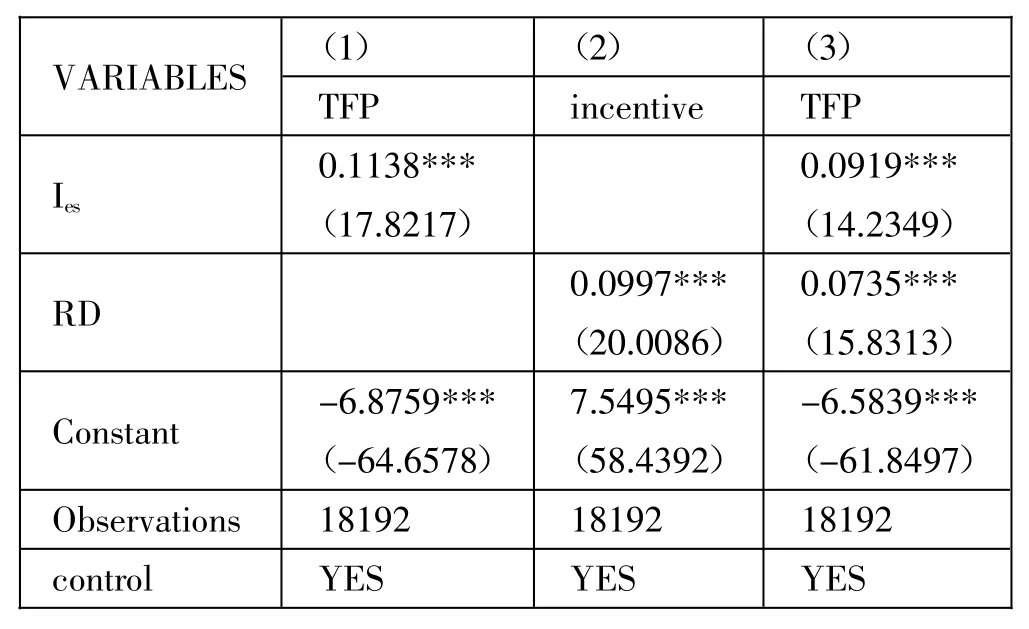

模型(1)用于检验假设1,若α1为正且显著,说明薪酬激励能显著提升企业全要素生产率;模型(2)用于检验假设2;模型(3)在模型(1)的基础上加入创新投入的替代变量,用于检验假设3。模型(2)和模型(3)系数均显著,说明创新投入在薪酬激励与全要素生产率之间发挥中介作用。

三、实证结果分析

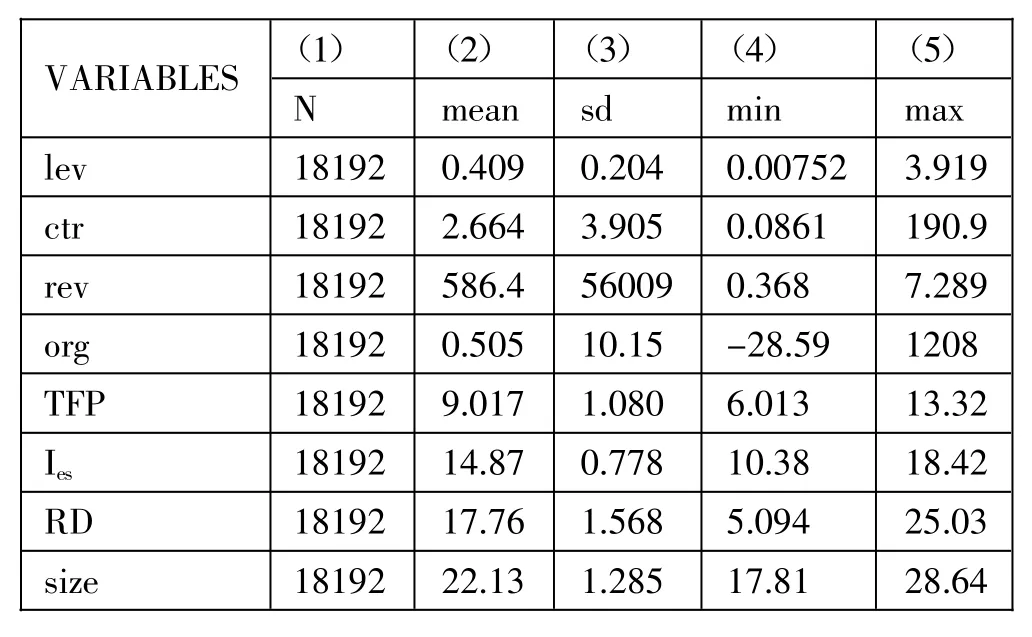

(一)描述性统计。从表1 结果可以看出,企业全要素生产率的最大值为13.32,最小值为6.013,标准差为1.080,说明各企业间全要素生产率差距较大;研发投入金额最大值为25.03,最小值为5.094,均值为17.76,说明样本企业中研发投入金额较高的占大多数;薪酬激励的最大值为18.42,最小值为10.38,说明不同企业间高管薪酬差距较大。(表1)

表1 描述性统计结果一览表

(二)实证结果分析。表2 展示了各变量间的回归结果。第(1)列结果显示:薪酬激励与全要素生产率在1%的水平上显著正相关,说明薪酬激励越高,企业全要素生产率越高,即薪酬激励能显著促进企业全要素生产率的提升,假设1 得证。第(2)列结果显示:薪酬激励与创新投入在1%的显著性水平上正相关,说明薪酬激励的增加能显著促进企业创新投入的提升,即薪酬激励与创新投入显著正相关,假设2 成立。第(3)列结果显示:加入创新投入后,薪酬激励与全要素生产率的相关系数为0.919,在1%的水平上显著正相关,说明薪酬激励会激励高管关注企业创新投入,进而提升企业全要素生产率,即创新投入在薪酬激励与全要素生产率之间发挥中介作用,假设3 成立。(表2)

表2 基准回归结果一览表

(三)稳健性检验。为检验前述结果的稳健性,本文利用OP 法计算出的全要素生产率进行检验;此外,本文用前三名高管薪酬总额取对数(incentive_)作为高管薪酬激励的替代变量,重新进行回归。结果均显示前述结论具有稳健性。

四、结论及建议

本文以2010~2020 年沪深A 股上市公司为样本,研究高管薪酬激励和全要素生产率之间的关系,进一步探究创新投入在二者之间的中介作用。研究发现:(1)薪酬激励能够显著提升企业全要素生产率,这种提升过程主要体现在两个方面:一是吸引和留住人才;二是激励高管更关注企业的长期发展,减少高管的机会主义行为。(2)薪酬激励能显著提升企业创新投入,主要是因为薪酬激励会让高管感受到更强的归属感,在获得更高薪酬后也更愿意进行创新活动,以期获得更高的报酬。(3)创新投入在薪酬激励与全要素生产率之间发挥中介作用,主要表现为:薪酬激励的增加会带来研发投入的增加,进而引起企业全要素生产率的显著提升。

基于研究结论,本文提出如下建议:(1)扩大薪酬激励范围,鼓励更多企业实施薪酬激励。研究表明:薪酬激励能引起创新投入和全要素生产率的显著提升,因此企业可以实施更多的薪酬激励,激发高管的创新活力,进一步提升企业的全要素生产率,以提升企业核心竞争力,实现企业可持续发展。(2)推动创新成果转化,提升企业创新效率。创新投入的增加能带来产品质量提升和技术进步,而产品质量提升和技术进步都需要企业进一步地推广落实才能最终实现企业全要素生产率的提升,因此企业要建立成果转化部门或与其他企业合作,共同促进创新成果落地。此外,政府要进一步完善高管激励制度和知识产权保护体系,保护股东和企业利益,共同助力企业的高质量发展。