国际医学兜底式增持市场效应分析

2024-02-14□文/梁攀

□文/梁 攀

(西安石油大学经济管理学院 陕西·西安)

[提要] 兜底式增持是由上市公司控股股东作为发起人提出倡议,鼓励在职员工增持公司股票,为激发增持的热情,承诺在预定期限内购买本公司股票,并持有至锁定期满后,收益为员工所有,亏损由控股股东以个人资产进行补偿。监管部门虽然未明令禁止公司管理者推荐本公司股票,但兜底式增持行为的确会在短期内对公司股价造成波动,影响市场投资者的判断,究竟是机会主义还是信号传递值得学者研究。基于此,本文选择上市公司国际医学为研究对象,结合相关理论,分析研究其兜底式增持的动机及其带来的市场效应,并提出可行性建议。

2015 年6 月A 股股灾期间,A 股指数非理性持续下跌,致使绝大多数上市企业融资受挫,投资者损失惨重,对市场丧失信心。在此大环境下,证券监管部门连续出台一系列救市措施,众多上市公司纷纷响应,多措并举,在此期间一众上市公司控股股东发起倡议承诺,鼓励员工购买本公司股票,同时向市场传递出积极的信号,希望以此来稳定公司股价,自此兜底式增持行为在A 股崭露头角。公司控股股东倡议在职员工购买本公司股票,承诺连续持有至锁定期盈利归员工所有,亏损则由控股股东兜底,看似稳赚不赔,实则存在诸多风险。未经过充分计划和管理层集体决策的兜底式增持行为,也可能只是控股股东的个人决定,其对公司的未来预期前景的陈述以及对持股员工的承诺仅代表其个人意见,并非上市公司主体对投资者的实质性承诺,因此上市公司主体并不需承担履行相关承诺的责任。另外,上市公司兜底行为仅能保障在职员工的利益,但该行为会对二级市场造成波动,会对其他身份投资者的利益产生影响,对普通投资者可能遭受的损失缺乏保障。随着市场上兜底式行为的逐渐增多,也出现控股股东假借兜底倡议实则中饱私囊的行为,扰乱正常的市场交易秩序,让广大投资者蒙受损失。

一、国际医学两次兜底式增持案例介绍

(一)国际医学上市公司介绍。国际医学始于1956 年,前身为“西安解放百货商场”。1986 年成立西安市解放百货股份有限公司,1993 年在深圳证券交易所挂牌上市,股票代码000516。2011 年更名为开元投资,同年11 月完成对西安高新医院100%股权收购,开始涉足医疗产业,并于2014 年启动中心医院项目。2018 年将其百货零售业务剥离给银泰百货有限公司,2020 年向济南银丰出售参股公司北京汉氏联合生物技术股份有限公司的全部股份,成功实现了由“零售”到“医疗”的服务转型。截至2021 年12 月,公司前五大股东中有三位股东合计持有35.71%公司股份,分别为第一大股东世纪新元,第二位申华控股以及第五位的元帆信息,其中世纪新元和元帆控股是申华控股的子公司,而申华控股又被西安天健医药科学研究所控制,刘建申因其持有西安天健医药科学研究所控制股份成为公司的实际控制人。

(二)国际医学两次兜底式增持方案。国际医学分别于2017 年6 月7 日和2021 年9 月16 日闭市后发布由公司实际控制人刘建申向全体员工发出增持公司股票的倡议书公告,两次方案大致相同。倡议初衷均为公司实控人看好公司未来的发展预期,倡议全体在职员工购买本公司股票,倡议涉及的增持主体为公司和公司全资子公司及控股子公司的全体员工。并承诺增持主体在增持期间以自有资金增持本公司股份,连续持有12 个月,锁定期到期后第一个交易日为计算节点计算员工增持收益情况,若增持股票成本低于其投资成本,根据计算的差额由员工个人提交书面补偿申请以及股票交易对账单凭据,此后公司实际控制人将在结算日后的一个月内以现金的方式对增持员工进行补偿,补偿资金均为实际控制人的自有资金,若当日收盘后股票市值高于其投资成本,则收益归员工所有。相比较第一次增持公告,第二次倡议增持公告补充明确了补偿金额的计算方式,信息披露更加完善。

(三)国际医学两次兜底式增持实施结果。国际医学实施第一次兜底增持期为2017 年6 月8 日至6 月14 日共计5 个交易日,增持员工人数达到775 人,占公司及全资子公司、控股子公司现有员工总数的21.76%,增持股票总金额27,793,789.72元,以增持期末6 月14 日为计算节点,占总市值0.25%,增持股票数量4,914,017 股,增持股票平均价格5.66 元/股。股票锁定期间以交易日收盘价为准,2017 年12 月22 日收盘价4.39元/股为期间最低股价,2018 年6 月1 日收盘价6.01 元为期间收盘最高价,结算日2018 年6 月14 日收盘价为5.51 元/股。员工持股平均每股亏损0.15 元,控股股东刘建申需要补偿员工737,103.22 元。国际医学实施第二次兜底增持期为2021 年9月17 日至2021 年10 月11 日共计10 个交易日,增持员工人数达到545 人,占公司及全资子公司、控股子公司现有员工总数的6.7%,增持股票总金额51,347,116.59 元,以增持期末10月11 日为计算节点,占总市值0.19%,增持股票数量4,433,318 股,增持股票平均价格11.58 元/股。股票锁定期内,2022 年3 月16 日收盘价6.61 元/股为期间最低股价,2021 年10 月14 日收盘价12.35 元为此期间收盘最高价,结算日2018年6 月14 日收盘价为9.15 元/股。员工持股平均每股亏损2.43元,控股股东刘建申则需要补偿员工10,772,962.74 元。比较两次兜底增持参与人数占比以及持有的市值,第一次员工的积极性高于第二次,两次倡议均以刘建申向员工补偿收尾,员工并未实现收益。

二、国际医学两次兜底式增持案例分析

(一)国际医学兜底式增持的动因分析。兜底式增持行为自2015 年股灾期间出现,一定程度上起到了避免股价崩盘、维护企业价值、复市场正常秩序的作用。证监会在此期间也发布了《关于加强上市公司控股股东、实际控制人等向公司员工发出增持倡议书的信息披露通知》,明确了兜底式增持信息披露的细则,在一定程度上认可了该行为。然而,在整体市场基本理性的情况下,该行为会造成股价波动,资金快速入场的后果,而且市场上频频出现企业的实际经营状况不能达到预期,并且利用该行为实现套利的事件。该种实际控制人的个人行为背后真实动机值得深究。鉴于此,通过对国际医学上市公司两次兜底事件的梳理,结合相关理论,分析其存在的动机如下。

1、市值管理动机明显。当上市公司遭遇股价持续下跌时,通常会选择大股东增持、股票回购等措施,向市场传递企业价值被低估的信号,来稳定股价,不同于公司行为,实控人倡议员工持股个人行为也能起到相同作用。梳理总结国际医学两次兜底式增持公告前公司股价变动情况,公司股价均出现了明显的下跌,而发布公告的时点也表现出了很强的择时性,市值管理动机明显。第一次倡议前期,因国际医学涉及重大资产重组,计划将零售资产剥离给王府井百货,公司停牌5 个月,而在停牌前6 个月,股价持续增长至停牌前7.78 元/股,增长幅度接近40%。公司于2017 年5 月9 日宣布复牌,并公告资产重组交易失败,复牌后遭遇三次连续跌停,跌至5.64 元/股,且依然存在下探趋势。此后6 月7 日闭市后公司发布倡议公告,呼吁员工增持公司股票;公告发布后,6 月8 日,股价高开冲高回落,较前交易日增长3.89%,股价得到明显支撑,起到了提振市场信心的作用,也反映出公司管理层剥离零售资产,聚焦主业的决心不变。与第一次情况类似,第二次倡议前一年内,公司股价呈现明显倒“V”趋势,由于医美概念被市场追捧,股价翻了四倍,最高收于21.13 元/股,随后市场遇冷,在第二次增持发布公告前三个月内,股价由最高点持续降至公告前一日10.03 元/股。跌幅超过50%。公告发出后的第一个交易日,公司股价涨停,显然市场在一定程度上认可了实际控制人对公司的预期。

2、缓解实控人股权质押平仓风险。上市公司股权质押作为大股东融资的重要手段,因其操作简单被广泛使用。一般情况资金融出方会对其设置“预警线”和“平仓线”,股票价格大幅下跌会导致大股东不得不补充质押以达到融资要求,会降低自身的流动性,如果无力补充质押,质押股票则会被资金融出方拍卖,可能造成企业控制权变更,影响企业正常经营。高质押率的控股股东,质押风险尤为严重,为降低质押平仓风险,控股股东则会通过多种方式提升股价,以此来降低质押股票的平仓风险。2017 年中报显示,公司实控人刘建申将其控制的申华控股,世纪新元,深圳元帆所持有的国际医学股份全额质押,合计占公司全部股份的25.77%。全额质押,一方面显示出控股股东迫切的资金需求,资金缺乏流动性;另一方面显示出控股股东股权质押风险极高,没有补充质押的能力,一旦强制平仓,可能会失去控制权。相较第一次兜底增持公告前实控人股权质押比率第二次稍显降低,但相比同行业其他企业仍然处在高位,陕西世纪新元和申华控股分别质押33,169 万股、4,556.88 万股,占实控人持有公司股份的74.3%,合计占公司全部股份的19.14%。在公司股价大幅下跌以及自身缺乏流动性的情况下,选择以自有资金兜底倡议员工增持再合适不过,既不影响公司的现金流,到期后也不一定需要补偿,更重要的是能够为公司股价提供支持,降低股权质押风险。

3、降低委托代理成本。从委托代理理论角度出发,兜底式增持能够有效缓解企业内部委托代理问题。兜底式增持不仅是对市场释放利好信号,而且能够激发员工的工作激情,实控人对持股员工投资行为进行兜底,实质上也是一种激励手段。一方面当员工持有本公司股票时,其所有者身份会将自身的发展与公司的利益高度绑定,结成更加稳定的命运共同体;另一方面兜底式增持,相较于股权激励或员工持股计划等激励手段,具有方式灵活、成本低的特点。国际医学两次兜底式增持发生在企业转型的阵痛期,企业面临员工新旧更迭的人员管理问题,存在新职员入职缺乏忠诚度,以及老员工对企业价值认同偏差问题,鉴于此,兜底式增持能在一定程度上起到凝聚军心的效果。另外,兜底增持面向全体员工,相较股权激励计划受众更广,由于员工兜底增持具有一年的锁定期,可以起到稳定公司人员结构的作用。两次兜底前期股价大幅下跌,激化了大股东与中小股东之间的矛盾,信息不对称导致中小股东对企业实际经营情况感到担忧,作为信息的优势方实控人对市场释放看好企业未来发展的信息,能在短期内起到稳定市场情绪,缓和与中小股东之间的冲突。

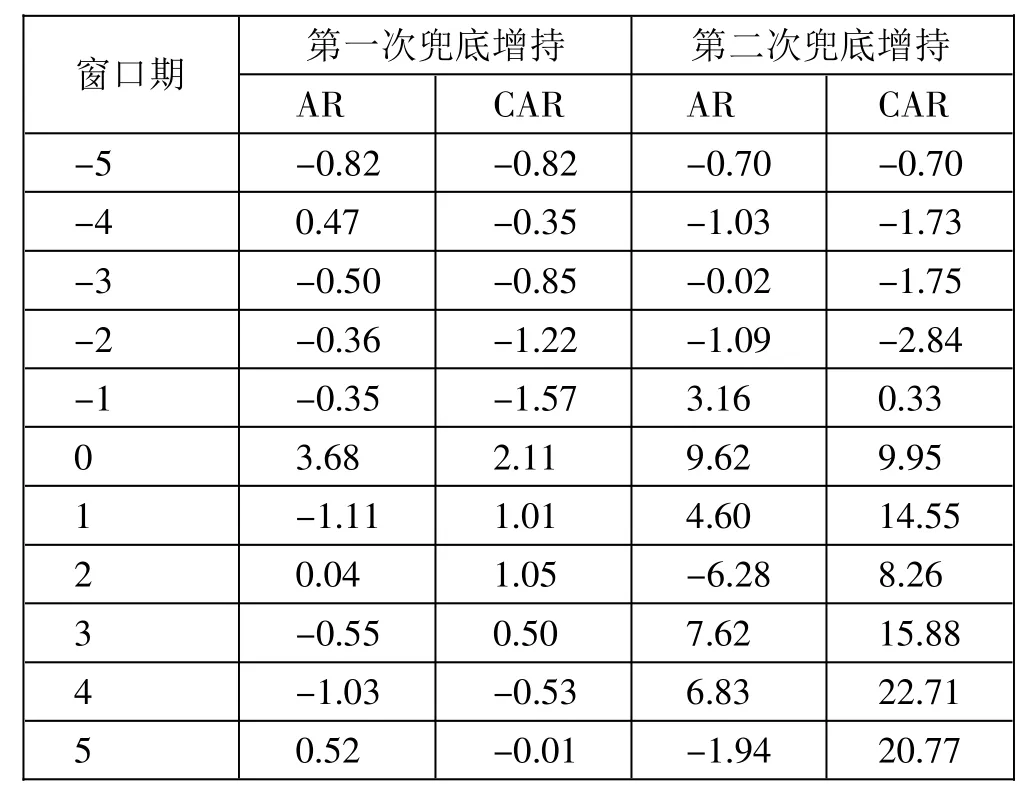

(二)国际医学兜底式增持短期市场效应。使用事件研究法对国际医学实控人两次兜底增持事件进行分析,选取公告发布日为事件日,综合股票交易周期以及其他学者研究文献,选取事件日前后5 个交易日为事件窗口期,即[-5,5]。鉴于研究对象在公告前均有大幅下跌情况,股价波动较大,以及存在停牌现象的干扰,本文选用市场调整法进行计算,即事件期内每一天的预期收益是当天市场指数的收益,选取的深圳综合指数作为标准。计算过程如下:

首先,计算公司股票收益率Ri,t和指数(预期)收益率Rm,t,两者计算公式相同,以Ri,t为例,公式如下:

其中,Pi,t为股票t 日收盘价;Pi,t-1为股票t-1 日收盘价。

其次,计算日超额累计收益率ARi,t,即当日实际收益率与预期收益率之差。公式如下:

最后,计算超额累计收益率CAR,即窗口期内日超额收益率之和。公式为:

计算结果如表1 所示,第一次兜底增持窗口期内,在事件日前几日超额收益率呈现下降趋势,累计超额负收益持续扩大,在事件日当日,超额收益达到最高的3.68%,累计超额收益也达到窗口期内的最高点2.11%,说明股价在当日得到了明显的支撑,当日的市场正反馈比较明显,而在此后的五天里,超额收益呈下降趋势,至窗口期末,累计超额收益基本耗尽,从整体趋势来看,如果没有实施兜底增持,超额收益可能持续为负,相应累计超额负收益将持续扩大。相比较第一次,第二次兜底增持波动明显,事件日前4 日,超额收益持续为负数,负累计超额收益持续扩大,但在事前日前一天,出现正向超额收益,累计超额收益转正,这说明可能存在消息提前泄露。事件日当天,市场反馈明显,超额收益9.62%,累计超额收益率在此后的第四天达到高点22.71%,窗口期内,市场整体反馈比较积极,股票走势明显高于市场。综合两次事件窗口期内超额收益和累计超额收益情况,兜底式增持能够向市场传递利好信息,在公告发布后第一个交易日股价走势表现明显,但是类似事件不具备参照性,两次兜底增持行为超额累计收益之间差距充分反映了市场的不确定性。(表1)

表1 窗口期内AR 和CAR 计算结果一览表(单位:%)

三、结论及建议

(一)结论。本文以国际医学实控人兜底增持时间为研究对象,对实控人兜底增持行为的动机和市场效应进行研究。研究发现,当企业股价大幅下跌时,兜底增持行为能够提振股价,企业市值管理动机明显。同时,实控人高比例股权质押情况影射出其资金需求较大,缺乏流动性,股价大幅下跌会放大质押风险,该行为具有成本优势,被用来缓解自身的质押风险。此外,公司处于转型阵痛期,企业代理成本较高,而兜底式增持行为实质上具有激励效果,能够起到稳定公司的人员架构,降低委托代理成本的作用。基于案例分析法对国际医学两次兜底行为短期市场效应进行分析,结果显示,实控人兜底增持的行为,能够向市场传递出积极信号,在短期能够起到提振股价的作用,而且市场反应迅速,尤其是在公告后的第一个交易日,股价增长明显高于市场平均,鉴于两次事件窗口期内超额累计收益差距,兜底式增持短期效应具有不确定性。

(二)建议

1、监管部门应当加强兜底式增持行为监管。首先,兜底式增持是在我国资本市场缺乏理性时出现的救市措施,并非是监管部门有意引导的行为,而且在市场正常情况下,公司股价是由市场所有投资者共同选择的结果,是能够反映企业价值的,上市公司实控人个人行为,或许会影响到正常的市场秩序,而且可能涉及股东权益分配不均的问题,应对此类行为加强规范。其次,建议设立保障金制度,一方面能够解决持股员工后期补偿拖欠的问题;另一方面通过提升使用成本约束实控人该类行为。而且绝大多数类似公告仅用一句话轻描淡写表达实控人看好企业未来发展预期,并没有详细陈述自己的判断依据,作为信息的强势方,很容易激起市场上的羊群效应,而且该类信息缺失导致锁定期后投资者无法检验企业经营是否与实控人个人预期一致,监管部门应当将该类行为与实控人个人信用行为挂钩。

2、上市公司应当审慎对待兜底增持行为。实控人看好企业未来预期的陈述,以及对员工增持公司股票的承诺仅代表其个人意见,不构成公司对员工的实质性承诺,上市公司主体不需要为实控人倡议行为承担履约责任;同时,实控人以自有资金对亏损进行补偿,其他股东可以搭便车享受股票升值的红利,企业则可以提升再融资能力,员工投资可以保本,看似皆大欢喜,实则暗藏风险。实控人的形象与企业的形象紧密联系,如果倡议没有得到员工响应,市场不确定性导致经营预期向好没有得到验证,或者到期后需要补偿,甚至补偿不到位,都会影响到企业的形象,对企业造成负面影响。此外,市场上多次出现实际控制人假借兜底增持的名号,推高股价,趁机减持的现象,最后让企业中小股东为其兜底,损失的都是公司价值。鉴于此,管理层应当审慎对待实控人的增持倡议。

3、投资者应理性看待兜底式增持行为。首先,早期市场上响应实控人号召增持股票的投资者多数能够获得收益,但这与当时市场整体被低估环境有关,当市场恢复正常,股价能够正常反映企业价值,投资被低估股票的机会就会变得少之又少,固化的经验主义会造成投资者损失。其次,实控人真实动机并非看好企业未来预期,也有可能“夹带私货”,存在机会主义。对普通投资者而言,由于缺乏专业的投资知识,不能轻易识别出兜底行为背后的真实动机,容易被释放的虚假利好信息所诱导,导致其脱离了公司基本面的判断,容易造成不可挽回的损失。对于公司员工而言,响应号召增持公司股票并非没有风险,以本次的研究对象为例,两次兜底增持都以实控人的补偿告终,一年的锁定期让其承担了资金被占用的机会成本。无论是普通投资者还是公司员工,都应该擦亮眼睛,理性看待兜底式增持行为,对背后存在的风险保持警惕。