我国鸡肉期货合约设计

2024-02-14张安乐林贻玲欧阳婷张懿晨

□文/张安乐 林贻玲 欧阳婷 张懿晨

(安徽大学经济学院 安徽·合肥)

[提要] 鸡肉是我国消费比例第二的重要肉制品,鸡肉产业是关系我国粮食安全的重要产业,也是许多乡村地区的重要产业。但是,鸡肉产业受鸡肉价格波动的影响很大,却没有合适的风险管理工具,因此亟须相关期货品种的上市和推广。本文基于我国鸡肉产业现状,借鉴国内外期货设计,提出我国鸡肉期货合约设计,并运用ARlMA 模型来预测以及时获得鸡肉现货价格,为鸡肉期货定价。

一、鸡肉期货上市必要性和可行性

(一)鸡肉期货上市必要性。鸡肉是中国主要肉类品种之一,具有营养丰富,脂肪含量较低同时较为价廉易得的优点。2022 年我国鸡肉产量达到1,950 万吨,在国内消费比例仅次于猪肉,是十分重要的肉类消费品。但生鸡养殖行业易受饲料、疫苗、育种等上游产业以及下游需求的影响,同时也容易受到疫病影响,因此生鸡和鸡肉产品价格波动较大,常常给整个鸡肉相关产业带来不利影响,不利于我国鸡肉相关产业的健康发展。

鉴于此,我们认为鸡肉期货的设计与上市十分重要。第一,鸡肉期货能为相关产业提供良好的风险管理工具;第二,鸡肉期货规定的标准交割品质量标准可为我国鸡肉产品提供质量参考,促进鸡肉产业高质量发展;第三,鸡肉期货的价格发现功能可促进鸡肉现货市场价格更加规范合理,同时可为相关企业提供未来价格预期参考;第四,我国作为鸡肉生产和消费大国,鸡肉期货的上市有利于我国提高在国际鸡肉定价市场的话语权。

(二)鸡肉期货上市可行性

1、鸡肉产业规模化机械化的发展。我国白羽肉鸡是出栏量最多、消费量最大的肉鸡种类,同时白羽肉鸡产业的规模化、机械化程度很高,生产出的鸡肉质量较为均一,因此我国鸡肉具有作为期货标的物的质量基础。

2、鸡肉质检统一标准的出台。郑州商品交易所投入百万元成功研发了鸡肉恒温水浴解冻设备,并推动制定了《水浴解冻法测定冷冻鸡大胸肉解冻失水率团体标准》,这一系列行动为鸡肉产业相关期货和期权品种的推出奠定了基础。

二、鸡肉期货合约设计

(一)基本要素设计

1、交割标的物。由于我国生鸡养殖行业尤其是肉鸡养殖行业标准化程度较高,很多企业产出的都是处理好的鸡胴体,并且鸡胴体相比生鸡更易储存和运输,故我们将本鸡肉期货交割标的物确定为鸡胴体。参照大商所已经上市的生猪期货合约可知,生猪期货合约并未对生猪的种类严格限制,因此我们对交割鸡的具体品种也不做过多硬性规定,只需达到要求的鸡胴体质量标准即可,其他方面可用对应的升贴水设计解决。

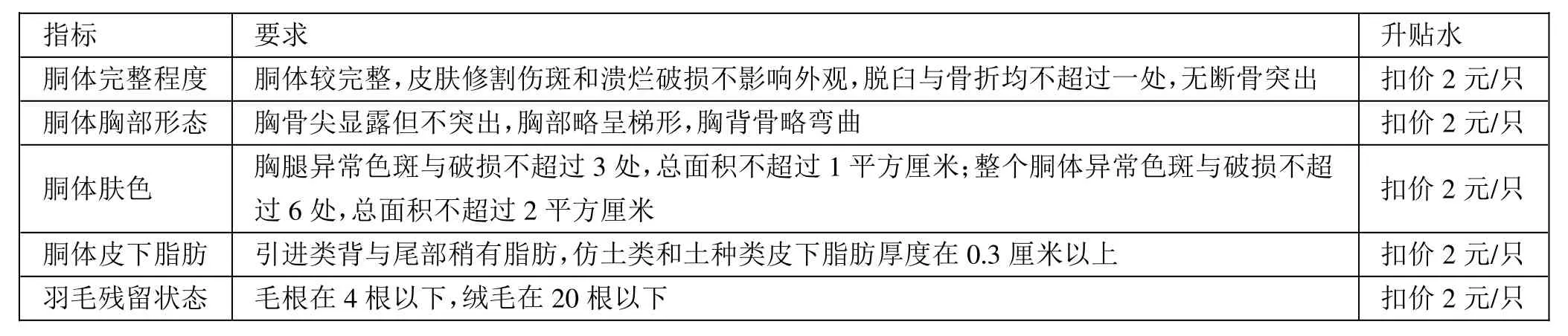

我们参照了由中国农业科学院畜牧研究所、农业部畜禽产品质量监督检验测试中心等单位起草的《鸡肉质量分级》,在此基础上对鸡胴体的标准品、替代品以及对应的升贴水展开设计。考虑到鸡肉种类与鸡肉品质之间的相关度,鸡胴体质量要求按种类不同也略有差异。鸡肉按照屠宰龄不同可分为以下三种:引进类,屠宰56 日龄以下引进肉鸡品系鸡产出的鸡肉;仿土类,屠宰90 日龄以上土种鸡与引进肉鸡品系杂交选育系鸡产出的鸡肉;土种类,屠宰120 日龄以下土种鸡产出的鸡肉。鸡胴体标准品质量要求如表1 所示,替代品及升贴水设计如表2所示。(表1、表2)

表2 鸡胴体替代品及升贴水一览表

最后,交易代码可借鉴鸡蛋期货的命名,采用鸡肉的拼音首字母大写作为我国鸡肉期货的交易代码,即“JR”。

2、报价单位与交易单位。市场上常见的鸡肉报价单位为元/斤,即元/0.5kg,故本鸡肉期货的报价单位也选用元/0.5kg,不仅符合市场惯例,而且较小的报价单位也有利于市场参与者有充分的时间对价格的波动作出决策反应。

交易单位方面,由于交易单位决定了一手合约所包含的标的物重量,因此交易单位的设计要重点考虑客户参与到交易中的持仓压力。交易单位越大,客户就需要越多的现金占用来参与交易,既降低资金的使用效率,也会让大量的小型养殖商望之却步。

我们查阅大商所网站后发现,黄豆、豆粕、玉米、玉米淀粉等期货品种的一手合约的最低持仓成本大约在1,000~2,000元之间。鸡胴体的平均重量在4 斤左右,平均价格一般在7 元/斤,若保证金率仍然为5%,则一手合约价格约为2 万元,即包含约3,000 斤(1,500kg)鸡胴体,约需要600 只生鸡,而全国大部分生鸡养殖场的出栏数量可达到600 只以上。因此,结合生鸡养殖场的实际情况以及持仓成本,我们将合约交易单位定为1,500kg/手。

3、合约到期月份。参照大商所生猪期货合约,我们选择1、3、5、7、9、11 月份作为合约交割月份。一方面作为避险工具,合约月份应尽量具有连续性;另一方面交割月份与豆粕菜粕等生鸡饲料原材料期货品种保持一致,更有利于进行相关不同期货间的套期保值和套利。

(二)风控要素设计

1、最小变动价格。较小的最小变动价格能让期货价格的变化显得更精确,使客户对未来价格的变化及时做出调整。上文我们确定了报价单位为“元/0.5kg”,借鉴美国CME 瘦肉猪期货,同时结合我国鸡肉单价变化绝对值较小的情况,我们将我国鸡肉期货的最小变动价格设计为“0.02 元/0.5kg”,即60 元每份合约。

2、保证金。保证金制度让客户能以较小的资金压力来参与期货交易和套期保值。在实际设计中,保证金率过低会使违约的成本降低,导致违约风险较高,不利于市场的稳定;保证金率过高会使客户的持仓成本偏高,既不利于市场的流动性,也影响投资者的积极性。鸡肉期货上市后应该让市场的主体部分——中小型养殖商参与其中,因此我们采用5%的保证金率。

(三)交割要素设计

1、交割地点。由于鸡胴体可以像其他期货品种静置储存,所以选择在指定的仓库交割即可。综合分析我国已上市期货品种交割仓库地点选址的特点,我们发现交割库的设立需考虑以下三个因素:一是仓库所在地标的物的主产区或集中贸易区;二是仓库的库容大,且具有冷藏功能;三是交割仓库所在地区物流便利。借鉴以上三个标准选取交割仓库,即可确定交割地点。

2、交割方式。虽然现阶段我国生鸡养殖具有一定的规模化与标准化程度,但是并未发布类似有质量标的的猪肉价格指数(瘦肉型白条猪出厂价格指数)的鸡肉价格指数,因此现阶段我们仍选择进行实物交割。同时,实物交割使得鸡肉期货价格与现货价格具有较高的关联度,能够更好发挥期货价格发现的功能。此外,实物交割限制了部分投机获利者的行为,防止鸡肉期货沦为投机的工具,有利于鸡肉期货真正服务于实体产业。

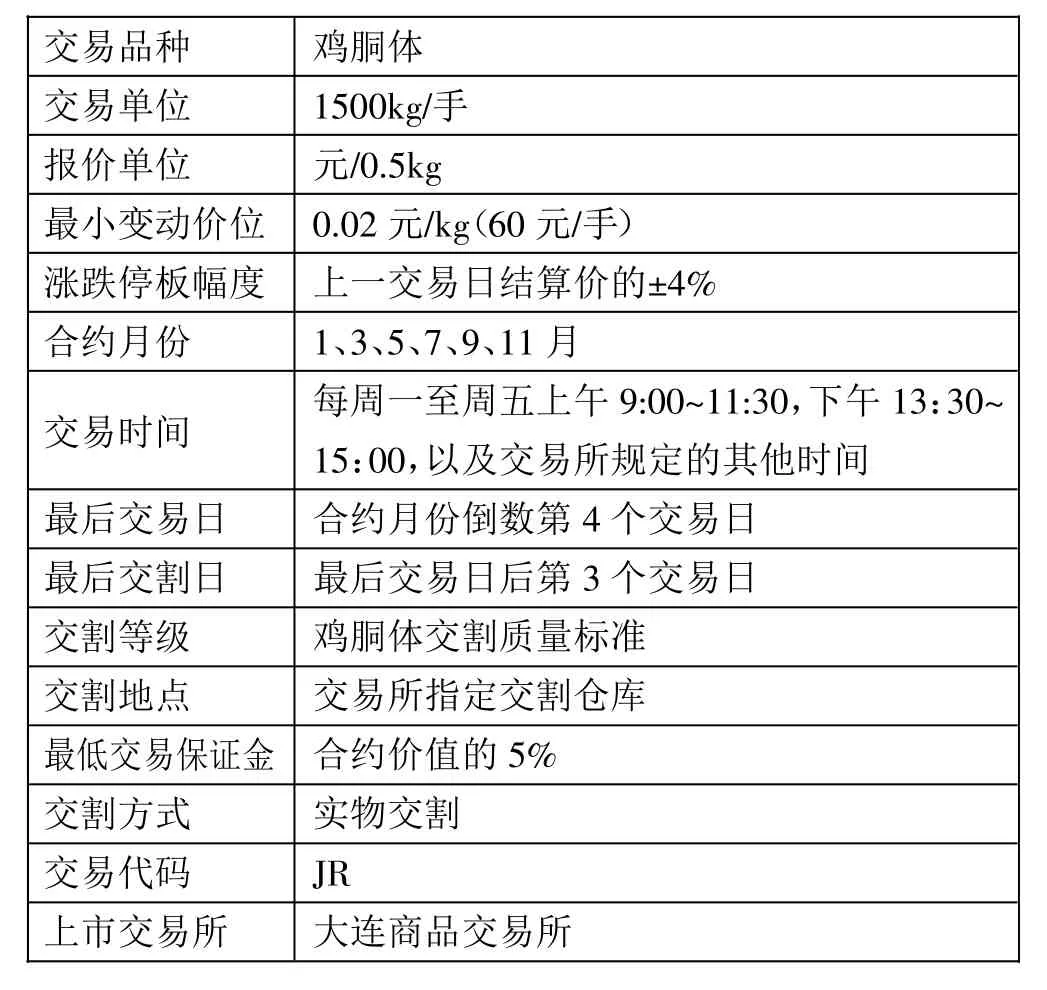

综上所述,我们对鸡肉期货进行的具体设计如表3 所示。(表3)

表3 鸡肉期货合约设计一览表

三、持有成本理论下鸡肉期货定价

在持有成本理论中,我们假设可借贷利率保持不变,无税收和交易成本,认为期货价格等于现货价格与持有成本之和。其中,持有成本主要包括资金成本、仓储成本、运输成本以及保险费等。正是由于考虑到了持有成本,该理论很适合于商品期货的定价。

对鸡肉期货而言,需要交割的鸡胴体通常需要冷冻储藏,仓储成本较高;由于交割地点在指定仓库,需要考虑交通费用;交割标的是鸡胴体,在运输过程中可能会有损坏的意外发生,需要加入保险费用带来的成本。

综上,我们可以将鸡肉期货的定价模型确定为:

其中,t 为当前时间,T 为鸡肉期货合约到期时间,F 为当前鸡肉期货价格,S 为当前鸡肉现货价格,U 为仓储成本,V 为运输成本,W 为保险费用。由于交割标的物鸡胴体需要冷冻储藏,因此仓储费用应高于其他品种期货。参照大商所上市的同样不耐储存的鸡蛋期货,我们将鸡肉期货仓储费定为6 元/吨/天。运输成本主要包括汽车运输的成本,与鸡蛋相似,我们初步定为30 元/吨。保险费用主要参照市场上保险公司仓储险的报价,平均费率在1.2‰左右。

接下来还需确定鸡肉现货价格。但由于当天鸡肉现货价格通常不能及时获得,因此需要用历史现货价格预测当天现货价格。本文选取差分整合移动平均自回归模型(ARIMA 模型)预测鸡肉现货价格,然后结合各类成本确定鸡肉期货价格模型。

(一)数据和模型选择。由于本文所设计的鸡肉期货合约的交割标的为鸡胴体,因此鸡肉现货价格数据的选择应与标的物有较高的相关度。本文选择的样本数据为新牧网上发布的快大型白羽肉鸡的全国均价,作为鸡肉现货价格。一方面该价格为每日价格,具有连续性;另一方面白羽肉鸡是我国鸡肉产品的主要来源,因此该价格与交割标的最接近且能反映国内的整体状况。本文的样本区间为2022 年3 月24 日~2023 年3 月22日,共364 个日度数据。选择该时间段的日数据作为样本区间,主要出于以下原因:(1)该时间段与当下时间最接近,能较好地反映鸡肉最新价格变动情况。(2)选取一整年的数据,覆盖了鸡肉价格的季节变动。(3)该时间段避开了疫情最初爆发的时期,减少了疫情这一巨大不可控变量对鸡肉价格变动的干扰。

(二)实证分析

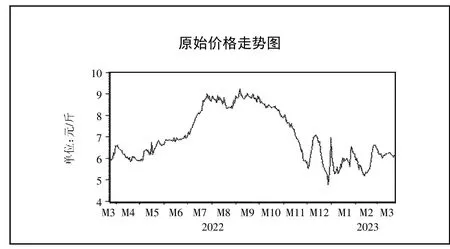

1、图示法对时间序列平稳性的检验。我们使用EViews 对“快大型白羽肉鸡”全国均价日数据(price)进行分析,如图1 所示。(图1)

图1 原始价格走势图

观察走势图可发现,在样本时间范围内,白羽肉鸡价格的波动较大,没有呈现出围绕一个价格变化的走势,因此初步判断该时间序列是不平稳的。

2、单位根检验

(1)原始数据平稳性检验。我们对原始肉鸡现货价格时间序列进行单位根检验,结果如表4 所示。ADF 检验的原假设为该时间序列price 不平稳,即存在一个单位根。(表4)

表4 原始数据单位根检验结果一览表

如表4 所示,时间序列price 的ADF 统计量为-1.388412,大于在1%、5%、10%三个检验水平下的临界值,且伴随概率为0.5884,说明接受原假设,存在一个单位根,即原始数据不平稳。

(2)原始数据的对数的二阶差分序列平稳性检验。取对数对于消除异方差问题有一定的效果,我们将原始数据取对数。然后,检验原始数据的对数的二阶差分序列(P2)的平稳性。

由表5 可知,此时二阶差分序列(P2)的ADF 统计量为-13.28638,小于所有水平下临界值,且伴随概率为0,说明拒绝原假设,则不存在一个单位根,因此价格的对数的二阶差分序列是平稳的时间序列。因此,ARIMA(p,d,q)中,d=2。(表5)

表5 原始数据对数的二阶差分ADF 检验结果一览表

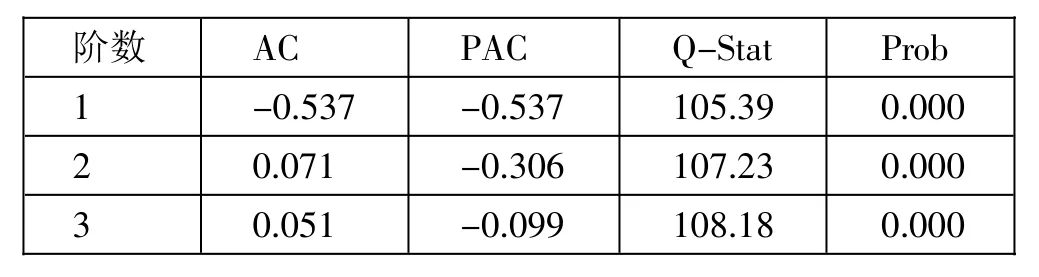

3、相关性分析。通过表6 观察到:自相关系数和偏自相关系数都存在拖尾现象且自相关系数与偏自相关系数分别从第一阶、第二阶以后开始大幅衰减。(表6)

表6 原始数据对数的二阶差分序列相关性函数一览表

通过多次试验对比后,最终选择对二阶差分序列建立的ARMA 模型的具体形式为:

其中,Yt为t 期现货价格,c 为常数项,α 为滞后期现货价格系数,β 为滞后期的误差项系数,εt为第t 期误差项。

4、回归结果分析。如表7 所示,从数据上看,在1%的显著性水平下,模型的变量参数很显著,调整后的R-squared 值为0.492142,我们可以得到模型的拟合效果较好;DW 值约等于2,说明模型不存在一阶自相关;F 值高达175.4295,通过F 检验。综上,说明该ARMA 模型能够较好的拟合时间序列的真实情况。(表7)

表7 ARMA 模型回归结果一览表

在此基础上我们需要检验该ARMA 模型残差项的平稳性、自相关性以及偏自相关性。

从表8 中我们发现,残差项的自相关系数和偏自相关系数都是截尾状态,故残差项不存在自相关。此外,如表9 所示,残差的ADF 检验显示伴随概率为0,说明残差序列是平稳的。因此,通过了白噪声检验。(表8、表9)

表8 ARMA 模型残差项相关性函数一览表

表9 ARMA 模型残差ADF 检验结果一览表

最后,我们需要对模型进行预测,选择“Static”预测,结果如图2 所示,统计量值如表10 所示。均方根误差为0.025276,平均绝对误差为0.016436,实际值与预测值的误差比较小,说明模型预测效果好。Theil 不相等系数约等于0.415841,小于0.5,说明差异较小。同时,偏差比率(BP)和方差比率(VP)都小于0.3,协方差比率为0.831975,大于0.7,说明模型整体受非系统性误差较小,整体预测结果较好。(图2、表10)

图2 ARMA 模型预测结果图

表10 统计量值一览表

综上所述,模型的具体表达式为:

其中,P 为原始价格的对数的二阶差分,即:P=△2ln(Price)

(三)结论。在现货价格模型的基础上,我们进一步确定鸡肉期货的定价模型为:

其中,U 为仓储成本,V 为运输成本,W 为保险费用,t 为当前时间,T 为鸡肉期货合约到期时间,Pt表示t 时刻的鸡肉现货价格的对数的二阶差分。