“碳达峰”目标下内蒙古煤炭外输情景分析

2024-02-13张萱萱

□文/乔 涵 张萱萱

(内蒙古师范大学经济管理学院 内蒙古·呼和浩特)

[提要] 内蒙古自治区作为国家重要能源和战略资源基地,承担着保障国家能源安全的重大政治责任。以内蒙古煤炭外输现状为基础,结合“碳达峰”目标下内蒙古煤炭外输目标省份煤炭资源概况、煤炭供应情况及“双碳”相关政策,分析“碳达峰”目标下内蒙古煤炭外输需求情景,预估2025 年和2030 年内蒙古煤炭外输需求总量。以坚持“全国一盘棋”思想为主线,提出如期实现“碳达峰”目标的政策建议。

一、内蒙古煤炭外输现状

内蒙古自治区是国家重要的能源和战略资源基地,承担保障国家能源安全的重大政治责任。目前,内蒙古已探明煤炭资源储量约7,703亿吨,查明的资源量居全国第一。煤炭资源远景储量约为13,000 亿吨,仅次于新疆位居全国第二。 全区含煤面积12 万平方公里,在探明的储量中,亿吨级以上的整装煤田36 处,全区101 个旗县市中,有67个旗县储有煤炭资源,探明储量占全国的22%。目前,内蒙古承担了全国18 个省区市的煤炭保供任务,提供了超过15%的全国跨省区外送电量,用高质量能源点亮了万家灯火。

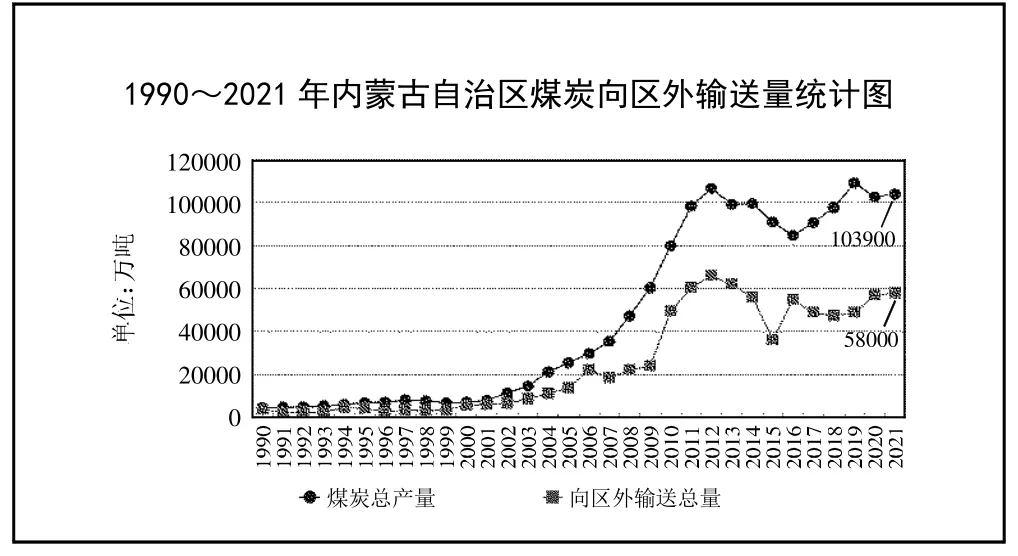

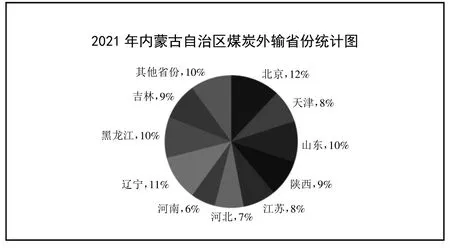

1990~2021 年,内蒙古自治区煤炭总产量呈总体上升趋势,于2012 年达到峰值10.6 亿吨;向区外输送煤炭总量与煤炭总产量波动趋势基本一致,于2012 年达到峰值6.6 亿吨。2020 年,内蒙古全区煤炭产量10.01 亿吨,向区外输送煤炭总量达5.7 亿吨,为保障全国煤炭市场稳定作出了积极贡献。2021 年内蒙古煤炭产量超过10 亿吨,向区外输送煤炭总量5.8 亿吨,为全国煤炭供应提供了有效保障。内蒙古自治区向其他省份输送煤炭供应量大、范围广,向区外输送的煤炭总量中,北京、辽宁、黑龙江和山东占比较多。(图1、图2)

图1 1990~2021 年内蒙古自治区煤炭向区外输送量统计图

图2 2021 年内蒙古自治区煤炭外输省份统计图

二、“碳达峰”目标下内蒙古煤炭外输目标省份煤炭资源概况和煤炭供应情况

(一)外输目标省份煤炭资源和开发潜力。内蒙古煤炭外输的目标省份中大多数煤炭资源并不富饶,并且在“碳达峰”目标约束下,纷纷推出一系列措施减少煤炭开采。例如,在“十三五”期间,北京大台煤矿等5 座煤矿全部关停,600 万吨煤炭产能全部退出,煤炭消费量在能源消费中的比重已经由13.7%降为1.9%;河南省在“十三五”期间积极贯彻落实国家去产能政策,淘汰落后、无效、低效产能,煤炭产量持续下降。

当然,在这些外输省份中也有煤炭资源较为丰富且消费量大的。例如,2010 年山东省原煤消费量3.6 亿吨,同时因为山东省地处华东沿海经济发达地区,交通方便,能源需求大,因此积极开发煤炭资源,从外省输入的煤炭也在逐年减少。陕西省预测煤炭资源总量为4,143亿吨,仅次于新疆、内蒙古和山西,居全国第四位。随着陕西省经济社会的发展,煤炭开发技术水平不断提高,煤炭需求逐步上升,全省煤炭产量也显著增加。截至2020 年年底,江苏省探明煤炭储量67.47 亿吨,占全国总量的5%,全省正在开采的矿井有18 对,资源储量为16.3 亿吨,其中可开采量6 亿吨。在现有矿井以外的储量中,江苏还有49 亿吨煤炭资源适合开发。截至2021 年年底,辽宁省在籍煤矿30 处,产能3,750 万吨/年。公告生产能力的煤矿25 处,产能3,600 万吨/年。其中,生产煤矿22 处,产能3,495 万吨/年,建设煤矿3 处,建设规模105 万吨/年。黑龙江省幅员辽阔,资源丰富,煤炭保有资源储量203 亿吨,预测远景储量近100 亿吨。全省75 个市、县中,有29 个发现有煤田或煤产地,含煤面积共2 万平方公里左右。

(二)内蒙古煤炭供应现状。内蒙古自治区煤炭资源虽品种齐全,但数量相差悬殊、分布欠均匀,其中褐煤主要分布在东部的呼伦贝尔、通辽、锡林郭勒、赤峰地区,查明及预测资源量2,336 亿吨;长焰煤主要分布在中西部的鄂尔多斯、包头、巴彦淖尔等地区,查明及预测资源量4,161 亿吨;焦煤主要分布在中西部乌海、包头、阿拉善地区,查明及预测资源量657 亿吨;无烟煤主要分布在西部的阿拉善地区,查明及预测资源量146 亿吨。各煤种所占比例为:烟煤57%、褐煤32%、焦煤9%、无烟煤2%。根据煤炭资源勘探程度,内蒙古自治区目前具备规划开发利用条件的资源储量为2,570 亿吨,主要分布在鄂尔多斯、锡林郭勒、呼伦贝尔等地。其中,鄂尔多斯市规划利用储量1,482 亿吨,占全区规划利用总量的57.67%;锡林郭勒盟规划利用储量494 亿吨,占全区规划利用总量的19.22%;呼伦贝尔市规划利用储量294 亿吨,占全区规划利用总量的11.44%;乌海市规划利用储量43.24 亿吨,占全区规划利用总量1.68%。

2020 年10 月,内蒙古自治区能源局发布《关于促进全区煤炭工业高质量发展的意见》征求意见稿。意见稿提出,根据经济社会发展的能源消费需求,统筹煤炭资源赋存条件和生态环境承载力,要优化提升鄂尔多斯煤炭产能,并要严格控制乌海、棋盘井、阿拉善等地区焦煤等稀有煤种产能。“十四五”期间,全区煤炭产能将动态稳定在13 亿吨左右,同时要优化开发布局,统筹资源禀赋、环境容量等。要在鄂尔多斯等地新建一批现代化大型矿井,科学释放优质产能。要实行最严格的草原生态环境保护制度,即在内蒙古东部地区草原不再新建煤矿项目,已经批准在建运营的煤矿不扩井(矿)田范围、不扩能技改、不核增产能、由井工开采变更露天开采,到期退出。

(三)未来煤矿规模结构变化预测。中国煤炭工业协会发布的报告显示,我国煤炭生产结构持续优化升级。截至2021 年底,全国煤矿数量减少至4,500 处以内,年产120 万吨以上的大型煤矿产量占全国的85%左右。其中,建成年产千万吨级煤矿72 处,产能11.24 亿吨/年;年产30 万吨以下的小型煤矿产能占全国的比重下降至2%左右。晋陕蒙新四省区原煤产量33 亿吨,占全国的79.9%,同比提高1.6 个百分点。

从未来煤矿规模的发展趋势看,无论是传统煤化工还是现代煤化工,都必须符合国家煤化工产业规模化、智能化及绿色发展要求。特别是在“双碳”目标下,大型绿色生产煤矿将是未来煤矿规模结构变化的主要方向。这对污染物排放、产业结构调整优化、企业技术创新、产业空间布局等方面都提出了更高要求,以真正实现煤化工产业全面绿色可持续发展。

三、“碳达峰”目标下内蒙古煤炭外输目标省份消费需求分析

(一)煤炭的主要消费行业及未来煤炭消费的主要市场。我国煤炭主要用于燃煤发电、煤化工等。其中,燃煤发电占50%左右,工业炉窑占20%左右,煤化工占20%左右,剩余10%左右民用。多年来,随着节能减排要求逐步提高,用于发电的煤炭消费比重不断提高,工业炉窑、民用等分散用煤比重逐渐减少。

根据《煤电节能减排升级与改造行动计划(2014-2020 年)》提出的目标,2020 年电煤占煤炭消费比重提高到60%以上,到2030 年可能提高到70%左右。随着污染物排放标准更加严格,以及我国水泥、钢铁等产量的回落,燃烧的煤炭消费一部分将由天然气等清洁能源替代,未能替代的用煤也将向相对集中的大型窑炉发展。预计到2030 年前后,分散燃煤比重有望下降到目前发达国家的水平。此外,随着城市对能源的要求逐步升级,作为终端能源消费的煤炭将逐步被电力、天然气等清洁能源替代,即煤炭在生产地转化为清洁的电力、油气等,利用高等级电网、管道输送到城市将是必然的发展趋势。目前,煤炭在产地消费的比例仅有30%左右,预计到2030 年前后有望提高到50%甚至更高。同时,消费将向大型煤炭基地集中,煤炭生产主体和消费领域将趋于固定,煤炭生产企业将向能源供应商发展,煤田服务公司将成为煤矿建设和运营主体。

(二)新增用煤需求。未来15 年,能源消费将以绿色低碳能源为主导,消费强度也将维持在低位,煤炭所占能源比重将大幅缩减。国家发改委、能源局2017 年颁布《能源生产和消费革命战略(2016-2030)》表明,低碳绿色减排贯穿了中长期能源发展路线图。其中指出,2030 年能源消费量将不超过60 亿吨标准煤,天然气和非化石能源占能源消费比例由目前的20%提高至35%左右。根据测算,煤炭占能源的比重将由2016 年的62%下降至45%左右(假设原油占比由目前的19%提升至2030 年的20%)。从煤炭占能源比重的年均递减率看,每年约减少1.1 个百分点。

总而言之,2016~2030 年预计煤炭占能源消费比重由62%下降至45%,煤炭消费量27 亿吨标准煤,实现零增长。同时,原油消费量增长50%,天然气增长223%,非化石能源增长107%。按照2016 年43.5 亿吨标准煤计算,未来14 年,总体能源消费增加不超过38%,能源消费量年平均复合增长率不超过2.3%。且在能源消费量年均2.3%的较高增长下,煤炭的消费量在中长期内预计实现零增长。

(三)其他能源(核能、天然气、可再生能源等)投资使用情况。全球新能源装机持续上行,光伏、风能等新能源发电量在2011 年后迅速攀升,新能源对传统能源的替代效应也在一定程度上导致煤炭需求增速放缓。内蒙古煤炭外输的目标省份中,大多数其他能源的投资使用情况都非常乐观。比如,北京在“十四五”时期将继续深入实施绿色北京战略,深入优化产业结构和能源结构,到2025 年,全市可再生能源比重将达到14%左右,煤炭消费量将压减到100 万吨以内,到2030 年,煤炭消费量将更进一步减少。天津煤炭减量继续加速,逐步加快推进新能源和可再生能源的利用,天然气消费比重稳步提高。到2030 年新能源和可再生能源的使用会更加广泛。河南省于2020 年持续推进产业结构和能源结构升级优化,可再生能源发展规模进一步扩大,全年可再生能源消费总量达到2,100 万吨标准煤。2021 年,全省以分散式风电、屋顶分布式光伏、地热能和生物质能梯级利用为重点,加快推进可再生能源发展,预计全年可再生能源仍将继续保持快速发展态势,可再生能源利用量达到2,300 万吨标准煤,同比增长9.5%。陕西省按照“保障能源安全、推进电力市场化交易、促进清洁能源消纳”的安排原则,统筹兼顾清洁能源发电和火力发电,优先安排、收购水能、风能、太阳能、生物质能等可再生清洁能源等资源综合利用。“十四五”期间,江苏省可再生能源新增装机约2,200 万千瓦,新增投资约1,630 亿元。到2025 年,风电新增约1,100 万千瓦,新增投资约1,200 亿元。同时,江苏省积极推动多能互补能源综合利用,以风能、太阳能等分布式可再生能源为基础,积极发展先进储能技术、信息通信技术和智能控制等技术,加强可再生能源与增量配电网、电动汽车、充电桩、氢能等融合发展,因此煤炭使用量会逐步减少。辽宁省近年在淘汰落后产能,调整传统能源产业结构的同时,积极推进风能、核能、太阳能、生物质能等可再生能源的开发利用及相关产业发展,提升经济发展质量,增强可持续发展后劲。黑龙江省为确保规划的实施,力争打造一批成长性好、市场竞争力强、规模化运营的新能源企业,把新能源产业培育壮大成为产值超千亿元的新兴战略产业。

四、“碳达峰”目标下内蒙古煤炭外输量预估

(一)北京。“十三五”期间,北京大台煤矿等5 座煤矿全部关停,600 万吨煤炭产能全部退出,标志着北京结束了千年采煤史,煤炭消费量在能源消费中的比重已经由13.7%降为1.9%。煤炭消费量主要集中于电力、热力的生产和供应。“十四五”时期,北京将继续深入实施绿色环保战略,深入优化产业结构和能源结构。到2025 年,全市可再生能源比重将达14%左右;到2030 年,煤炭消费量将更进一步减少。因此,预估到2025 年内蒙古自治区向北京市的煤炭外输量约为143 万吨,与2021 年相比减少7 万吨;到2030 年约为128 万吨,与2021 年相比减少22 万吨。

(二)天津。天津港存煤保持在150 万~250 万吨之间。天津市煤炭消费的行业集中度很高,工业占大部分比重,其中又以钢铁、化工两个行业最突出,同时生活消费和第三产业的煤炭消费也不容忽视。天津煤炭减量继续加速,逐步加快推进新能源和可再生能源的利用,天然气消费比重稳步提高。到2030 年新能源和可再生能源的使用会更加广泛。因此,预估到2025 年内蒙古自治区向天津市的煤炭外输量约为3,256 万吨,与2021 年相比减少148 万吨;到2030 年约为3,238 万吨,与2021 年相比减少166 万吨。

(三)山东。2010 年山东省原煤消费量3.6 亿吨,因为优越的资源条件,加上地处华东沿海经济发达地区,能源需求大,因此要积极开发本省煤炭资源,从外省输入的煤炭会逐年减少。山东省的煤炭主要作为配煤炼焦原料,还有一部分主要供电厂及工业锅炉使用。2010 年新能源和可再生能源在一次能源消费结构中的比例达到5%,生物质能和太阳能都在进一步开发利用。因此,预估到2025 年内蒙古自治区向山东省的煤炭外输量约为7,956 万吨,与2021 年相比减少331 万吨;到2030 年约为7,458 万吨,与2021 年相比减少829 万吨。

(四)陕西。陕西省预测煤炭资源总量为4,143 亿吨,仅次于新疆、内蒙古和山西,居全国第4 位。随着陕西省经济社会发展,煤炭开发技术水平不断提高,煤炭需求逐步上升,全省煤炭产量显著增加。从消费结构来看,煤炭在能源消费结构中占主导地位。从行业来看,炼焦和火力发电是煤炭消费主体。从煤炭消费量来看,在全国属于中上游水平。近年来,陕西省按照“保障能源安全、推进电力市场化交易、促进清洁能源消纳”的安排原则,统筹兼顾清洁能源发电和火力发电,优先安排、收购水能、风能、太阳能、生物质能等可再生清洁能源等资源综合利用。因此,预估到2025 年内蒙古自治区向陕西省的煤炭外输量约为2,426 万吨,与2021 年相比减少284 万吨;到2030 年约为2,209 万吨,与2021 年相比减少501 万吨。

(五)江苏。截至2021 年底,江苏省探明煤炭储量67.47 亿吨,占全国总量的5%,主要集中在徐州。全省正在开采的矿井有18 对,资源储量为16.3 亿吨,其中可开采量6 亿吨。2021 年全省煤炭消费总量2.9亿吨,其中2.7 亿吨来自内蒙古、山西等省(区)。“十四五”期间,江苏省可再生能源新增装机约2,200 万千瓦,新增投资约1,630 亿元。以风能、太阳能等分布式可再生能源为基础,积极发展先进储能技术、信息通信技术和智能控制等技术,加强可再生能源与增量配电网、电动汽车、充电桩、氢能等融合发展,煤炭的使用量会逐年减少。因此,预估到2025 年内蒙古自治区向江苏省的煤炭外输量约为5,446 万吨,与2021 年相比减少348 万吨;到2030 年约为4,983 万吨,与2021 年相比减少811 万吨。

(六)河北。到2025 年,河北省煤炭消费占比将下降至60%,煤炭产能稳定在1.4 亿吨/年左右。河北省不断提升优质煤炭外引能力,鼓励省内企业与晋、陕、蒙等高品质煤源地建立战略合作共赢发展机制。2020 年河北可再生能源终端消费比重达30%,并于近年来始终在高标准推动可再生能源产业发展。因此,预估到2025 年内蒙古自治区向河北省的煤炭外输量约为5,475 万吨,与2021 年相比减少1,043 万吨;到2030 年约为5,084 万吨,与2021 年相比减少1,434 万吨。

(七)河南。河南省是以煤为主的能源生产和消费大省,煤炭在全省一次能源生产和消费中所占比重较高。“十三五”以来,河南省积极贯彻落实国家去产能政策,淘汰落后、无效、低效产能,煤炭产量持续下降,煤炭产量全国排名降至第八位。《河南省“十四五”现代能源体系和碳达峰碳中和规划》明确,到2025 年,全省能源消费增量的50%以上由非化石能源满足,为全省碳达峰和高质量发展奠定坚实基础。2020 年,河南省持续推进产业结构和能源结构升级优化,可再生能源发展规模进一步扩大,全年可再生能源消费总量达到2,100 万吨标准煤。2021 年,全省以分散式风电、屋顶分布式光伏、地热能和生物质能梯级利用为重点,加快推进可再生能源发展,全年可再生能源仍将继续保持快速发展态势,可再生能源利用量达2,300 万吨标准煤,同比增长9.5%。因此,预估到2025 年内蒙古自治区向河南省的煤炭外输量约为4,968 万吨,与2021 年相比减少1,242 万吨;到2030 年约为4,593 万吨,与2021 年相比减少1,617 万吨。

(八)辽宁。近年来,辽宁省在淘汰落后产能、调整传统能源产业结构的同时,积极推进风能、核能、太阳能和生物质能等可再生能源的开发利用以及相关产业发展,提升经济可持续发展。目前,辽宁省石油、煤炭等传统能源消费比重仍较高,非化石能源占一次能源消费的比重只有0.5%,但辽宁省内风能、太阳能和生物质能等可再生能源资源相对丰富,产业发展空间较大,具备规模开发潜力,且可再生能源重点产业布局基本成型,相关产业链条初步形成。因此,预估到2025 年,内蒙古自治区向辽宁省的煤炭外输量约为5,766 万吨,与2021 年相比减少434 万吨;到2030 年约为5,332 万吨,与2021 年相比减少868 万吨。

(九)黑龙江。黑龙江省幅员辽阔,煤炭保有资源储量203 亿吨,预测远景资源近100 亿吨。近年来,黑龙江省严控煤炭消费总量,降低煤炭消费比重,在“十二五”时期打造出一批成长性好、市场竞争力强、规模化运营的新能源企业。同时,各级政府和有关部门切实改进和优化新能源产业发展的环境,制定完善各项配套政策措施。因此,预估到2025 年内蒙古自治区向黑龙江省的煤炭外输量约为4,180 万吨,与2021 年相比减少220 万吨;到2030 年约为4,048 万吨,与2021 年相比减少352 万吨。

(十)吉林。吉林省煤炭保有储量30 亿~35 亿吨左右,外加估测储量15 亿吨左右。2020 年吉林省煤炭消费总量从2015 年的9,805 万吨下降到9,275 万吨以内,煤炭消费量占能源消费总量的比重从2015年的69.3%下降到63%以内。吉林省是能源相对匮乏的省份,一次性能源自给率只有50%,但因为地处于中国风能资源密集的“三北”地区,所以风力资源的开发利用成为了吉林省发展新能源产业的优势资源。因此,预估到2025 年内蒙古自治区向吉林省的煤炭外输量约为3,741 万吨,与2021 年相比减少155 万吨;到2030 年约为3,663 万吨,与2021 年相比减少233 万吨。

结合“碳达峰”目标下内蒙古主要煤炭外输目标省份煤炭资源开采、消费情况及其他能源开发情况而言,预计在2025 年内蒙古的煤炭外输量约为4.5 亿吨,与2021 年相比减少10%左右;在2030 年内蒙古的煤炭外输量约为4.15 亿吨,与2021 年相比减少17%左右。

五、坚持“全国一盘棋”思想,逐步减少煤炭消费

(一)明确提出控制能源消费总量及增速约束性目标。总体而言,控制碳排放总量的前提条件是控制能源消费总量及增长率。2019 年,我国能源消费总量已经达到48.6 亿吨标准煤;预计到2030 年,一次能源消费总量需要控制在55 亿~60 亿吨标煤之间的高峰,能源消费总量增速为1.0%~2.0%;2030 年之后,一次能源消费总量进入高峰平台及持续下降期;到2050 年,要控制在55 亿吨标准煤之内。而我国控制能源消费总量唯一的途径就是大幅度提高能源使用效率。因此,必须转变能源消费结构,减少原煤直接燃烧的数量,使用二次能源或清洁能源,减轻对环境的污染和运输压力。从长期来看,能源消费日益扩大,要努力调整和优化能源结构,提高石油、电力、天然气等优质能源的消费比重,实现能源供给和消费多元化。

(二)提高非化石能源占一次性能源消费比重。能源绿色化对碳排放强度及总量下降具有重要作用。习近平指出,“发展清洁能源,是改善能源结构、保障能源安全、推进生态文明建设的重要任务。”近年来,我国能源消费不断加快向清洁低碳转型,煤炭消费比重从2014 年的65.8%下降到2021 年的56%,是历史上下降最快的时期。与此同时,清洁能源消费比重同期从16.9%上升到25.5%,占能源消费增量的60%以上。在进一步优化能源消费结构的过程中,一是要立足当前“以煤为主”的基本国情,强调按照能源不同发展阶段,发挥好煤炭在能源供应保障中的基础作用;二是要强调煤电转型及其与非化石能源发电、天然气发电及储能的整体协同;三是要立足我国能源资源禀赋,推动构建以清洁低碳能源为主体的能源供应体系。

(三)减少内蒙古自治区外输煤炭目标省份的煤炭消费量。必须坚持“全国一盘棋”思想,各省份尽量减少原料用煤,以钢铁、化工、水泥等行业为重点,减少直接燃烧、炼焦用煤及化工原料用煤。同时,淘汰落后用煤设备,严格执行国家节能法律、法规、有关部门发布的落后用煤设备目录,全面落实中央环保督察整改要求等措施。

内蒙古自治区作为能源供应地,应在如何寻求可持续的发展模式及其与自身发展之间的博弈与平衡中引起更加深刻和广泛的思考,其煤炭资源开发与供应的合理规模也应带来更深层次的探讨。展望未来,全球煤炭供需不平衡问题大概率将得到缓解,在“双碳”目标引领下,“变”中求“稳”应成为我国煤炭市场主旋律。