问询监管市场反应研究

2024-02-13麻行超

□文/麻行超

(中原工学院 河南·郑州)

[提要] 近年来,问询监管已经成为我国证券交易所常用的监管手段。当上市公司收到问询函,该事件会被市场投资者所知晓并做出一定的决策,从而对上市公司的股票价格产生影响。本文以2018 年至2022 年收到股价异常波动问询函的深交所上市公司为研究样本,通过事件研究法研究股价异常波动问询函对上市公司股价的影响。

在监管机构对资本市场不断深化体制改革和转变监管思路的相关背景下,证监会倡导“加强监管、放松管制、强化信息披露”的监管理念,这给证券交易所对于上市公司信息披露行为的监管提供了新的思路。在2011 年,深交所就对上市公司某些信息的披露方式进行大胆尝试,最具代表性的措施就是直通车制度,即对于上市公司通过直通车披露的信息,证券交易所不再进行事前的形式审核,而是对已经披露后的信息进行事后监管,若发现上市公司披露的信息存在问题,证券交易所可以发出相关问询函对披露的信息进行监管,从而确保上市公司的信息披露质量,问询监管也由此产生。

证券交易所采用问询函的方式对上市公司信息披露中存在的种种问题进行问询,已经成为一种重要且常见的非处罚性监管方式,从上交所和深交所官网披露的问询函来看,问询函的类型可以分为定期报告类问询函、重组类问询函和其他问询函三类。非处罚性主要指上市公司如果受到问询则会影响证券交易所对其的年度信息披露考核结果。而后证券交易所会根据上市公司相应的年度考核结果对上市公司的信息披露实行区别对待的差异化监管政策。非处罚性监管与处罚性监管不同,非处罚性监管针对的是上市公司所披露的信息只是一些轻微的问题,然后向上市公司发函,促使其对问询函提出的内容进行二次说明,所以并没有因此而直接对上市公司进行处罚。但同时也由于没有实际的处罚措施,所以向上市公司发放问询函能否起到一定的监管作用还有待检验。

一、文献综述

关于我国问询函的市场反应的研究,国内学者的研究均表明年报问询函具有信息含量,会带来显著的市场反应。部分学者认为,年报问询函会产生显著的负向市场反应。李琳等(2017)以深圳证券交易所在2015~2016 年两年间的年报问询函为样本进行了研究,研究结果表明在年报问询函披露后事件窗口内,样本上市公司的累积异常收益率均为负值,平均异常收益率也基本为负值,即定期报告类问询函的市场反应是负向的。另外,郭飞和周泳彤(2018)对沪深两市在2015 年发布的年报问询函进行研究后,也发现年报类问询函具有显著的负向效应,在问询函披露的前2 日至披露后的20 日内CAAR 显著为负,且还证实了投资者对年报问询函这一信息披露的关注度与年报问询函的市场反应的负向程度成正比。

就关于我国证券交易所的全部类型问询函的研究来看,杨海波和李建勇(2018)以深圳证券交易所在2015 年发出的全部类型的问询函公告为样本展开研究,发现在事件窗口期(0,15)内的样本公司股票的超额收益率均为正值且通过了显著性检验,证实了市场会对问询函事件产生正向的显著市场反应,但该研究对于产生这种正向市场反应的原因并没有作进一步的分析。

另有部分学者对不同类型的问询函进行了分析对比研究,结果表明问询函内容指向的问题不同,其所产生的市场反应也不相同。陶雄华等(2018)基于上交所和深交所发出的全部类型的问询函为样本进行研究,证实了全部类型的问询函会带来显著的正向市场反应,而后其将全部的问询函分类为年报问询函和重组问询函分别进行研究,得出重组问询函产生的正向市场反应超过了年报问询函的负向市场反应,所以对于全部类型的问询函具有的正向的市场反应,在很大程度上是由重组类问询函带来的。

二、研究设计

(一)研究样本。本文选取2018~2022 年6 月深圳交易所由于股价上涨幅度过大达到异常波动标准而受到股价异常波动问询的上市公司作为研究样本。通过查阅深圳证券交易所官网披露的问询函,对近五年全部函件的具体问询内容进行分类筛选整理,初步得到了股价异常波动问询函样本351 个,同时为了保证研究结果的可靠性,尽可能排除研究窗口内其他事件对上市公司股价的影响,本文对初步得到的问询函样本按以下标准再次进行筛选:(1)删除同一个公司在事件窗内存在其他问询函的样本;(2)对于同一家公司存在被多次问询的,仅选取第一次问询作为研究样本;(3)删除银行、保险、证券等对国家政策和经济形势敏感性强的金融行业;(4)删除事件窗口内发布年报、中报、季报等财务报告的样本;(5)删除事件窗口内披露重大事件公告的样本,如增减持、分红、配股、公开增发、资产重组、实控人变更、重大合同的签订等;(6)删除数据缺失的样本。最终得到了关于上市公司股价异常波动问询函的161 个有效样本。

(二)数据来源。样本公司的股价异常波动问询函及事件窗口内披露的重大事件的公告数据均来自于深圳证券交易所官网,由手工逐份收集、分析、整理得到;样本公司股票的相关日收益率数据、深圳中小板及创业板综合市场指数日收益率数据来自CSMAR 数据库;样本上市公司的相关财务、市值等数据来自于公司的定期财务报告和CSMAR 数据库及RESSET 数据库。本文的统计分析部分运用SPASS 处理,后续的相关数据计量分析和统计检验由Stata17 完成。

(三)建立模型

1、研究方法的选取。本文使用了事件研究法来计算样本公司股票在收到股价异常波动问询函前后特定事件窗口内的超额收益率,并通过对样本公司股票的超额收益率进行显著性检验来分析该问询事件所产生的市场反应。

2、定义事件窗口。考虑到事件研究窗口太短可能会损失部分信息含量无法达到研究目的,而研究窗口太长就无法排除其他事件对上市公司股价的影响而减弱研究结果的可靠性,参考现有文献的普遍做法,本文主要选取上市公司收函事件前后5天,记作[-5,5]作为事件的研究窗口。所使用的事件估计窗口为[-200,-10]。

3、超额收益率的计算。市场模型,是估计样本公司正常收益率中最为常见的方法。该方法最为简单,应用也最为广泛,且已有的文献表明市场模型的预测能力与其他复杂模型一样好,主要通过利用事件估计窗口内样本公司的股票收益率数据建立回归方程,通过回归分析来预测事件研究窗口期内样本公司股票的正常收益率,所以本文采用市场模型估计样本公司股票在事件窗口期的正常收益率。回归模型如公式(1)所示:

其中,Rit为事件估计期内的样本公司股票收益率,RMT为估计期内的市场综合收益率,αi和βi为待估参数,εit为误差项。得到回归模型后,接下来通过回归模型计算出每个样本公司股票在事件研究窗口内的正常收益率,如公式(2)所示。其中,αi和βi是根据(3)式得出参数,RMT是事件研究窗口内某日的市场综合收益率,E(Rit)即为事件研究窗口内样本公司股票的正常收益率。

得到事件窗口的预期收益率后,就可以计算出事件窗口的超额收益率,即事件期间内样本公司股票在问询或回函事件前后实际收益与同期正常收益率之间的差。如公式(3)所示。其中,ARit为样本公司股票在事件研究窗口期内某天的平均超额收益率。

在计算出所有样本公司股票在事件研究窗口内的平均超额收益率后,便可以通过计算分别得到样本公司股票在事件研究窗口内的累积超额收益率、平均超额收益率和累积平均超额收益率。超额收益率就代表了该问询事件对所有样本公司股价的影响,其绝对值越大,说明问询事件对样本公司股票的收益率的影响就越大,其产生的市场反应也就越显著。

4、超额收益率的检验。计算出样本公司股票的平均超额收益率和累积超额收益率后,还需要对两者的显著性进行检验。显著性的检验方法一般有两种,分别是参数检验和非参数检验。参考现有文献的普遍做法,本文选择参数检验法的单样本t统计量检验对样本公司超额收益率的均值序列进行检验,为了增加结论的稳健性,同时采用非参数检验法的符号秩和检验。根据市场模型,可以通过检验超额收益率均值是否显著不等于零来确定问询事件的发生对样本公司股价是否产生显著影响。

三、实证结果

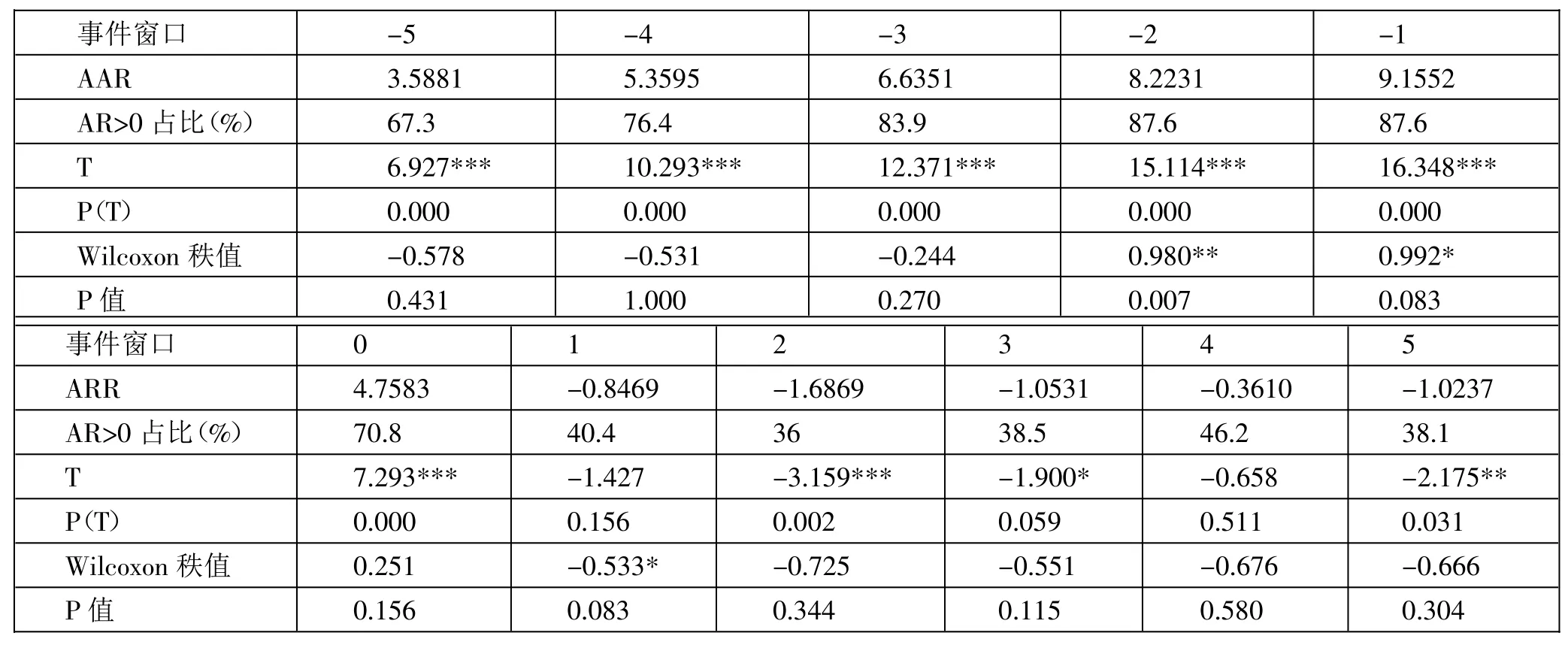

根据上述事件研究法的一般处理过程,本文对经过筛选的161 份股价异常波动问询函的样本公司的日股票收益率进行处理,计算出样本公司股票在问询函事件估计窗口[-5,5]内每天的平均超额收益率和累积平均超额收益率,然后对各个超额收益率均值序列进行单样本T 检验。由于T 检验需要样本满足独立性、正态性假设等条件,所以为了增加结论可信性对超额收益率均值序列中值进行非参数秩检验,以验证各超额收益率是否显著不等于零。具体数据如表1 所示。(表1)

表1 样本公司平均超额收益率和累积平均超额收益率一览表

从表1 中我们可以看出,在问询事件发生日前的5 个交易日中,样本公司股票的平均超额收益率全部为正,且随着事件日的临近平均超额收益率逐渐增大,在事件发生日前日达到最大,最大值达到9%。事件发生前五日每日的平均超额收益率都通过了1%的显著性水平检验,说明问询事件发生前五日内样本公司股票的超额收益率显著不为0,具有显著的正向市场反应,同时样本公司中股票超额收益率为正的公司比重从第五日的67.3%逐渐增加到事件发生前日的87.6%,占比明显增加。这可能主要在于股价异常波动问询函的特性,因为公司的股价在连续的几个交易日内达到涨幅异动标准才会收到问询函,那么越临近问询事件日,样本公司股票越连续上涨,且股票的涨幅越大,也就更能收到问询函。从而随着事件日的临近,样本公司股票的超额收益率就越大,超额收益率为正的公司就越多。对于问询当日,样本公司股票的平均超额收益率仍高达4.76%且高度显著,但其相较于问询前日的9.16%下降了4.4%,这说明市场对于股票收益率的连续上涨而收到问询函已经有所顾忌。在问询次日,样本公司股票的平均超额收益率已经急速下跌至负值,且随后几日一直在-1%左右调整,但显著性已经有所下降。这说明问询事件具有显著的负向市场反应,且市场反应在短期内就得到表现。

四、研究结论及建议

本文以2018 年初至2022 年6 月收到深交所股价异常波动问询函的161 家上市公司为研究样本,使用事件研究法以问询当日为事件发生日,问询事件发生前后各5 个连续交易日共11 个连续交易日为事件窗口,实证探究了股价异常波动问询函对样本上市公司股价的影响,得出的结论包括:1、对于深交所上市公司而言,股价异常波动问询函会给被问询上市公司的股价带来明显影响,具有显著的市场反应且市场反应显著为负。2、从单个交易日的样本公司股票的平均超额收益率的显著性检验看,在问询事件日前的5 个交易日内,样本公司的超额收益率均值皆显著为正,而问询事件日后只有1 个交易日不显著,其余四个交易日皆显著为负。

结合研究结论,提出以下建议:1、对于证券交易所而言,应当优化监管流程,缩短发现问题以及处理问题的时间间隔,加大对信息披露违规行为的打击力度。由于问询公司在受到问询时其股价已经有了极大幅度的上涨,受到问询后股价又快速下跌,从而造成了短时间暴涨暴跌的不健康现象,或许交易所尽早的介入,发出问询可以有效地改善这种现象。除了证券交易所尽早介入,也需要让公司尽早进行自查。但公司作为获益方会自然地懈怠自查,进行相关的信息披露的风险提示,所以应当加大对信息披露违规行为的打击力度,增加信息披露违规的成本,确保公司及时真实地进行信息披露。2、对于投资者而言,投资者可以根据在收到股价异常波动问询函后,上市公司在不同事件日的股价的不同变化做出相应的投资决策。鉴于本文的研究结果,投资者在受到问询后次日离场或是明智的选择,因为在问询当日样本公司的平均超额收益率仍高达4.8%,而在受到问询的次日,平均超额收益率变为负值,为-0.85%。当然,投资者也可以从实证研究结论中获取到其他与投资决策有用的信息。

本文的局限和不足主要有两点:第一点主要体现在由于上海证券交易所问询函数量较少并未采用,缺失上海证券交易所的样本。第二点是在对公司特征因素进行分组检验时只得到16 个国有控股问询函样本,样本数量较少,可能导致检验结果的偶然性。随着时间的推移,受到问询函的国有企业数量不断增加,可以选择出更多的国有企业样本对该结果进行检验。