基于EVA 丽江股份价值评估

2024-01-19杨洪涛

□文/郑 好 杨洪涛

(西南林业大学 云南·昆明)

[提要] 旅游业作为我国国民经济发展的支柱产业之一,是促进我国经济快速健康发展的重要动力。而我国对旅游企业价值评估的研究相对较少。本文选取EVA 模型,以丽江股份旅游公司为案例,计算2017~2021 年其经济增加值,对其进行价值评估,结合我国旅游行业发展特点及EVA 评估模型的适用性,为我国旅游企业加快转型全面发展提出相关建议。

随着我国经济不断迈向高质量发展阶段,作为服务业之一的旅游业近几年来发展快速,逐步成为经济增长的重要推动力,成为国民经济不可或缺的一部分。旅游业对国民经济发展的正向影响不断扩大,驱动我国经济不断向好向上发展,带动社会就业,对文化和环境的促进作用也在日益凸显。旅游业具有综合性强、关联度高、驱动力强等特点,能够带动交通、住宿、餐饮等多个行业的发展,对我国经济持续健康发展的影响意义重大。

我国对旅游企业价值评估的研究相对较少,而市场对旅游企业价值评估的需求却是与日俱增。旅游企业的价值不仅体现企业当前的经营状况和盈利能力,还考虑企业管理者制定企业发展战略的潜在盈利机会。旅游企业间并购重组,不断开发投资新项目,这些都促进旅游企业价值科学合理评估的需求增长。加之旅游业经历新冠肺炎疫情的冲击,外部不确定性因素大大增加。面对迎面而来的机遇和挑战,旅游企业价值的合理评估的需求日渐上升,因此对旅游企业价值进行客观科学的评估具有重要意义。

一、EVA 在旅游企业价值评估中的适用性分析

EVA 主要是用来评价企业内外部经济增加值的指标之一,当经济增加值为正数时,说明企业经营良好,企业价值增加;当经济增加值为负数时,则说明企业经营状况不佳,企业价值随之减少。EVA 评估旅游企业的适用性分析如下:

(一)通过调整会计项目,使得评估结果更为准确。当今时代是旅游企业转型发展的关键时期,企业通过加大投资,积极实现转型,而资本性支出的增加会使得当期的自由现金流减小。EVA 通过对会计项目的调整,在保留旅游行业特点的前提下,一定程度上使得评估结果更加准确。

(二)EVA 充分考虑股权成本与债券成本。在EVA 价值评估的计算过程中,立足于企业的净收益,考虑企业全部的资本成本,对于旅游企业而言,旅游企业权益资本占比较别的行业更大,使用EVA 模型进行评估更加合适。

二、丽江股份公司分析

(一)丽江股份公司简介。丽江股份公司全称为丽江玉龙旅游股份有限公司,成立于2001 年10 月18 日,于2004 年8 月在深圳证券交易所中小企业板成功上市。丽江股份主要收入来源于玉龙雪山索道、印象丽江文艺演出、酒店等,其业务范围还包括交通、餐饮等相关旅游周边业务。作为丽江地区最早从事旅游业开发和经营的企业,丽江股份不仅是丽江地区唯一的A 股上市公司,还凭借其得天独厚的优质自然旅游资源,成为滇西北地区实力最强的综合性旅游集团之一,在区域内具有明显的竞争优势。在东方财富网旅游酒店板块共36 家上市企业中总市值排名第14 位,处于行业的中上水平。

(二)财务指标分析

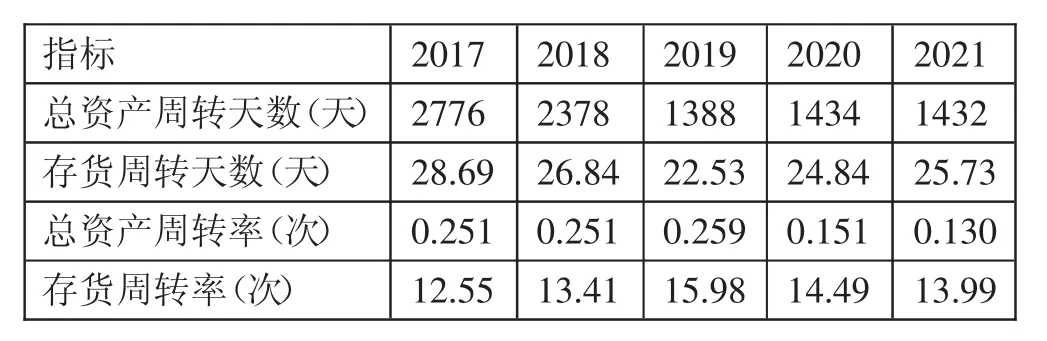

1、营运能力分析。由表1 可知,丽江股份存货周转率较高,且变化不大,较为平稳。从总资产周转率来看,公司总资产周转率从2017 年的0.251 下降到2021 年的0.13,意味着丽江股份公司的运营能力处于中等水平,并且丽江股份的营运能力在总体上有所下降。受前两年新冠肺炎疫情的影响,丽江股份销售收入减少,企业资金回流速度变慢,出现了坏账损失。整体来看,丽江股份对资产利用的管理办法都相对固定,财务杠杆水平较低。(表1)

表1 2017~2021 年丽江股份营运能力指标一览表

2、偿债能力分析。丽江股份流动比率近年来处于下降趋势,2021年流动比率大于2,速动比率大于1,且流动比率一直高于2,说明丽江股份资产的流动性偏高,企业内部留存较多的流动资产,还债能力较强。丽江股份的权益乘数上升,但是小于2,说明丽江股份有负债并且投资杠杆不大。从产权比率来看,1∶1 是最佳产权比率,丽江股份的产权比率远低于1,说明丽江股份是低风险、低报酬的财务结构,企业的长期偿债能力强,债权人权益保障程度高,承担的风险小,但同时收益也低。丽江股份的资产负债率较低,虽然这样可以保证自身偿还债务的能力,但是不利于公司利用财务杠杆抢占市场。所以,丽江股份可以通过扩大融资规模和加大投资力度,合理利用公司的流动资产,利用资产的财务杠杆效应,最大限度发挥流动资产的价值,以此来加快自身的发展,为公司谋取更多的利益。(表2)

表2 2017~2021 年丽江股份偿债能力指标一览表

3、盈利能力分析。2021 年公司实现营业总收入35,834.82 万元,同比下降16.87%,2017~2019 年营业收入都在稳步增加,2020 年和2021 年有一定下降。这是因为2020 年度和2021 年度全国疫情的大流行对丽江股份的经营业务产生了巨大的负面影响。在暑期旅游旺季丽江股份基本处于停业状态是公司业绩亏损的重要原因。(表3)

表3 2017~2021 年丽江股份盈利能力指标一览表(单位:%)

从净利率来看,2021 年为负数,可见疫情对旅游企业影响巨大,对公司的盈利能力产生巨大的压力。收益水平不强,这也就抑制了丽江股份的发展能力。公司的毛利率高而净利率低,说明公司期间费用较高,企业在经营的管理环节开销较大。

三、基于EVA 的丽江股份企业价值评估

(一)EVA 模型构建

1、EVA 模型概念。EVA 等于公司资本收益减去资本成本的剩余值,与会计利润的区别就在于EVA 通过会计调整避免了股东资本成本等因素的影响,确保企业税后净营业利润和企业实际创造的价值相符。EVA 指标可以真实地反映出企业是否为股东创造出真正的价值,大于零则说明企业的经营创造了价值,小于零说明企业正在损害股东价值。

2、计算方法。EVA 的计算公式如下:

其中,NOPAT 表示税后净利润,反映企业盈利能力的税后投资收益;WACC 表示加权资本成本,反映企业应对风险的能力;TC 表示总投入资本,反映企业的成长能力。

3、会计调整

(1)研发费用。由于旅游企业研发主要体现在对旅游自然资源的开发和建设,在财务报表中难以体现这一部分费用,故研发费用为0。

(2)减值准备。基于会计谨慎性原则,在一般的会计处理中,往往会对多项资产进行计提减值准备,而事实上计提的金额并没有真正流出,故在税后净利润上加上当期计提减值准备。

(二)EVA 基期价值的计算

1、计算税后营业净利润。税后营业净利润(NOPAT)=(净利润+财务费用+所得税费用)×(1-所得税)+少数股东损益+研发费用+各项减值准备增加数+递延所得税负债増加-递延所得税资产増加+(营业外支出-营业外收入)×(1-所得税)。

其中,所得税率为丽江股份平均所得税率,且因旅游企业研发费用无法体现在报表中,丽江股份并未披露研发费用,故研发费用为0。计算过程如表4 所示。(表4)

表4 2017~2021 年NOPAT计算一览表(单位:万元)

2、计算企业投入资本总额。投入资本总额(TC)=所有者权益+短期借款+长期借款+各项减值准备+递延所得税负债-递延所得税资产-金融资产-在建工程+(营业外支出-营业外收入)×(1-所得税)。其中,所得税率为丽江股份的每年平均所得税率。计算过程如表5 所示。(表5)

表5 2017~2021 年TC计算一览表(单位:万元)

3、计算加权平均资本成本

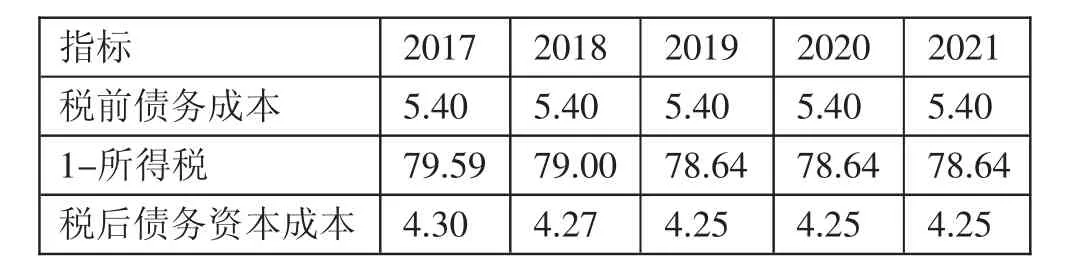

(1)债务资本成本。企业的债务资本一般来源于银行贷款、企业债券,故本文采用银行贷款利率来确定丽江股份的债务资本成本,选取中国银行五年期贷款利率5.4%作为税前债务成本,所得税为丽江股份每年的平均所得税。计算过程如表6 所示。(表6)

表6 2017~2021 年债务资本成本计算一览表(单位:%)

(2)权益资本成本。权益资本成本采用资本资产定价模型(CAPM)计算:

其中,Re为权益资本成本,Rf为无风险收益率,本文选取五年期国债收益率为无风险收益率,β 为股票的贝塔系数,数据来源于RESSET网站。Rm-Rf为市场风险溢价,选取我国近五年的GDP 增长率为风险溢价。(表7)

表7 2017~2021 年权益资本成本计算一览表

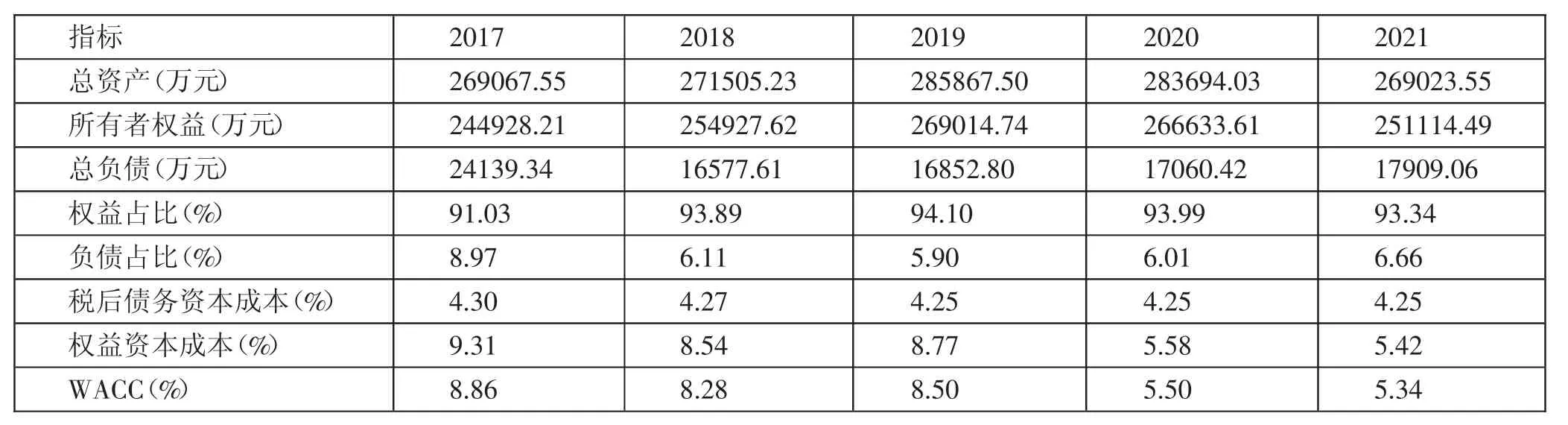

(3)加权平均资本成本。从计算结果来看,丽江股份公司的权益资本占比极大,债务资本的占比极小,这种资本结构所承担的债务压力小,财务风险小,但过于保守的资本结构不利于企业在发展过程中快速抢占有限的市场份额,会导致公司在发展过程中失去获得利益的机会。并且从估值的角度看,权益资本比重过大会增加资本成本,造成经济增加值偏小,企业价值偏低。(表8)

表8 2017~2021 年加权平均资本成本计算一览表

4、计算历史EVA 值。综合以上计算的数据,将数据带入EVA 的计算公式EVA=NOPAT-TC×WACC,计算过程如表9 所示。(表9)

表9 2017~2021 年EVA值计算一览表(单位:万元)

为了客观地分析丽江股份EVA 值的意义,将其与丽江股份的净利润进行对比。如图1 所示,EVA 值与企业净利润的变化趋势相似,说明EVA 模型可以有效地反映丽江股份的价值评估。丽江股份的EVA值在2020 年之前呈现上升趋势,2020 年和2021 年呈现断崖式下降;从净利润来看,丽江股份在2019 年之前都保持着较好的利润,受2020年及2021 年全球突发新冠肺炎疫情事件的影响,这两年的净利润明显下降,整体的盈利情况不佳,甚至处于亏损状态。EVA 反映了企业在当前权益投入水平之下取得的超额成果,与净利润之间存在的差距表明了传统的财务指标并不能完全真实地反映出公司的实际经营状况和股东收益,使用传统财务指标衡量公司的经营状况,可能会盲目乐观。2017~2019 年丽江股份的EVA 值皆为正数,说明丽江股份为其股东创造出价值。而2020 年虽然实现净利润7,585.84 万元,但当年的EVA 为负,说明实际经营情况相对较差。2021 年则净利润和EVA 值皆为负数,当年经营状况较差,主要原因是旅游企业作为受季节和外部经济环境影响较大的企业,每年第三季度为出行高峰期,而在2021 年第三季度全国局部地区多点散发疫情,云南省三次暂停开展跨省旅游活动,全年暂停跨省游时长累计92 天。在暑期旅游旺季丽江股份基本处于停业状态是丽江股份业绩亏损经营不善的重要原因。(图1)

图1 2017~2021 年丽江股份EVA与净利润比较图

从数值来看,2017~2021 年经济增加值均小于净利润,经济增加值为利润扣除债务成本和资本成本后的剩余收益,理论上经济增加值应小于净利润。通过以上计算和分析,经济增加值充分考虑了权益资本成本、企业研发投入、外部环境等影响,比净利润更能反映企业的财务状况,更能体现企业的价值。

四、结论与启示

整体来看,虽然2020 年和2021 年受疫情影响较大,但丽江股份在疫情之前的经营状况都保持向上的状态,企业财务状况良好,盈利能力不错,为股东带来了价值,也为企业创造了财富。目前我国运用EVA 模型对旅游企业价值进行评估的案例较少,虽然在不同情况下使用EVA 进行评估可能会存在一些误差,但它通过会计调整等方式,相比于传统的评估方法,依然可以更加科学准确地评估企业的价值。旅游企业应加强企业内部自我管理水平建设,更好地理解EVA 模型的含义,从而可以更好地了解企业的经营状况,将理论用于实践之中。

近几年,疫情导致经济下行,旅游业整体经营环境不理想,营业收入大幅降低已经成为旅游企业普遍存在的问题。而如今市场逐渐恢复,旅游业前景向好,是进一步发展的黄金时期。丽江股份应该加快企业资本结构优化,拓展收入渠道,改变现有战略方向,结合国内外旅游消费需求逐渐多元化、个性化、品质化的特点,立足于旅游文化消费,加强对公司闲置资金的利用,开发外部自然资源,增强主营业务的多样性,从而创新主营业务收入的渠道。丽江股份也要提高企业的服务质量,加强企业品牌文化的建设,借助歌舞表演等形式将丽江当地特有的民族文化融入企业品牌,实现文化与品牌的统一。同时,紧盯市场环境的变化,不仅要抓住疫情结束出现的大众报复性旅游消费的浪潮,更要利用当今时代旅游企业转型发展的关键时期,充分调动自身的优势资源,努力提高,改善服务,加快企业转型,实现发展。