半导体行业上市公司融资结构对经营绩效的影响

2024-01-19朱逸灵沈志蓉

□文/朱逸灵 沈志蓉

(江苏科技大学经济管理学院 江苏·镇江)

[提要] 以66 家半导体行业上市公司为研究对象,运用相关性分析和回归分析法研究2020~2022 年样本企业融资结构与经营绩效之间的关系。结果表明:半导体行业上市公司资金主要来源于股权融资;净资产收益率与内源融资率呈现显著正相关关系,与股权融资率呈现显著负相关关系,与债务融资无显著相关关系。根据实证研究结果认为:半导体行业上市公司应通过提高内部融资比例和调整债务融资结构,以改善企业经营绩效。

一、研究背景

作为信息产业的核心和国家安全的命脉,半导体产业被誉为引领新一轮科技革命和产业变革的关键力量,半导体产业的发展程度已成为衡量一个国家高端制造能力和综合国力的重要标志之一。如何有效地提高半导体产业经营绩效,推动企业长期发展,已经成为我国重要战略任务之一。作为我国新兴产业,半导体行业企业的发展离不开大量资金的支持。企业通过不同渠道、方式筹集的资金之间的有机构成和比重关系形成了融资结构。由于受到管理层的决策、国家政策等内外部因素的影响,企业在决策融资结构时,常常出现融资方式不科学、结构安排不合理、融资成本过高等问题,从而导致企业经营绩效下降。因此,正确识别半导体行业上市企业融资结构对经营绩效的影响,对促进半导体企业的可持续发展至关重要。

二、文献回顾

Modigliani 和Miller(1958)提出的MM 理论为现代研究融资结构与经营绩效的关系奠定基础,随后发展的融资优序理论和权衡理论也成为现代资本结构研究的主流理论。国内外学者针对融资结构对经营绩效的影响从不同来源和不同行业进行研究探索。通过对现有学者们的研究结果进行归纳后发现,融资结构中不同的融资方式对经营绩效的影响并不完全相同。在现有的研究中,学者们普遍认为内源融资对提高企业经营绩效起显著积极作用。Brown 和Petersen 通过问卷调查法收集了阿斯马拉市87 家中小型制造企业的原始数据,利用描述性和计量经济统计分析技术对其样本数据进行研究,发现内源融资有利于企业经营绩效的提升。康俊利用中小板上市公司2010~2013 年的财务数据,选取资产收益率和每股收益作为衡量经营绩效的指标,运用逐步回归分析的方法发现内源融资率能促进企业经营绩效的提升。与内源融资研究结果不同的是,学者们发现债务融资可能会促进企业经营绩效的提升,也可能会抑制企业经营绩效的提升。谢桦选取截至2008 年12 月31 日在深、沪上市的38 家河南上市公司作为研究对象,以净资产收益率为经营绩效的衡量指标,以资产负债率为债务融资的衡量指标,回归分析结果表明,债务融资与经营绩效存在负相关关系。曾繁荣、张雪笛和方玉以我国战略性新兴产业上市企业2012~2016 年财务数据为样本,用净资产收益率衡量企业经营绩效,资产负债率和流动负债比率为衡量债务融资的指标,回归分析发现适度的债务融资对提升经营绩效有显著的促进作用。同样的情况也出现在股权融资研究结果中,学者们发现股权融资对经营绩效的影响也是变化的,可能会对经营绩效起正相关作用,也可能起负相关作用。陈素娟选取100 家创业板上市企业2014~2019 年年报数据作为研究对象,综合分析发现股权融资不利于提升企业经营绩效。邱鹏云通过识别和建立因子变量分析2013~2018 年我国上百个零售业上市企业的经营绩效,利用线性回归分析法发现股权融资能促进经营绩效。

从目前研究状况来看,学者们发现内源融资促进经营绩效的提高,债务融资和股权融资与经营绩效的关系因为研究对象、研究方法、衡量指标等因素的不同而不同。尽管学者们研究的视角越来越广,内容越来越深,行业越来越多,但缺少对半导体行业的研究。因此,本文研究半导体行业上市企业融资结构对经营绩效的影响,为该行业的健康发展提供一些参考。

三、研究假设

参考以往学者们的研究思路,将融资结构划分为内源融资、股权融资、债务融资三部分。根据优序融资理论,企业筹集资金时应首先考虑内源融资。内源融资是企业内部的自有资金,是通过自身的不断积累而获得,企业在使用内源融资时不受外界制约,并且融资成本几乎为0,不需要支付额外的融资费用就可以对资金自行支配,在促进企业经营绩效方面发挥积极作用,所以提出以下假设:

假设1:内源融资与半导体行业上市企业经营绩效存在正相关性

债务融资是企业外部融资重要来源,大部分的债务融资均要求企业有足够的现金流进行还本付息,这会加大企业面临的经营风险和资金压力。一旦资金链断裂,企业就会陷入财务困境,容易导致企业倒闭情况的发生,对企业经营绩效产生不利影响,基于此提出以下假设:

假设2:债务融资率与半导体行业上市企业经营绩效存在负相关性

由于股权融资的股息、红利从企业税后利润支付,不具备抵税作用,因此会增加企业的资本成本,从而阻碍企业经营绩效的提升。此外,如果股权融资规模较大,会造成公司控制权分散,增加企业的信息沟通、披露和代理成本,影响企业经营绩效,因此提出以下假设:

假设3:股权融资与半导体行业上市企业经营绩效存在负相关性

四、研究设计

(一)样本选取与数据来源。样本选自半导体行业上市企业,样本期间为2020~2022 年。为保证研究结果的准确性,按照以下标准选取样本:(1)剔除被列为ST、*ST 的样本企业;(2)剔除财务数据异常、缺失的样本企业。最终得到66 家符合研究要求的样本企业,共计2,640 个样本观测数据。财务数据均来自国泰安CSMAR 数据库,数据处理采用SPSS26.0 统计软件。

(二)变量选取。选取净资产收益率(ROE)衡量半导体行业上市企业的经营绩效,选取内源融资率(IFR)、债务融资率(DEBT)和股权融资率(EQUITY)为衡量半导体行业上市企业的融资结构,选取企业规模(SIZE)、成长性(GROWTH)和股权集中度(GRIO)作为控制变量以消除潜在因素对研究结果的影响。实证研究中涉及的变量和定义如表1 所示。(表1)

(三)模型构建。根据上述假设及变量构建以下模型:

假设1 模型:ROE=α0+α1IFRi+α2SIZEi+α3GROWTHi+α4GRIOi+ε1i

假设2 模型:ROE =α0+α1DEBTi+α2SIZEi+α3GROWTHi+α4GRIOi+ε1i

假设3 模型:ROE=α0+α1EQUITYi+α2SIZEi+α3GROWTHi+α4GRIOi+ε1i

式中,α0为常数项,αi(i=1,2,…,4)为回归系数,ε 为随机误差。

五、实证分析

(一)描述性统计分析。表2 列示的是对样本企业融资结构和经营绩效相关指标的描述性统计结果。表2 显示,样本企业净资产收益率均值为10.9251%,一般认为净资产收益率在15%~39%之间最为合适,样本企业净资产收益率显著低于合理范围。在样本企业研究时间段内,由于受到新冠肺炎疫情的冲击,我国半导体产业链遭受打击,复工率低、员工工作效率不足、原材料供需失衡、进出口受阻,造成样本企业整体经营绩效不理想,净资产收益率低于合理范围。值得关注的是,内源融资率的均值为19.9892%,但样本间差异大,表明样本企业间内部融资储备差异较大。股权融资率的均值为52.5344%,占比最高,说明样本企业将股权融资放在融资决策首要地位,主要因为国家为鼓励支持符合条件的半导体企业在科创板、创业板上市融资,加快上市审核流程,通畅相关企业原始股东的退出渠道,通过不同层次的资本市场为不同发展阶段的半导体企业提供股权融资、股权转让等服务,这为股权融资提供诸多便利。债务融资率的均值为25.2303%,约为股权融资率的二分之一,尽管中央出台的政策法规促进商业性金融机构进一步改善金融服务,加大对半导体产业中长期贷款支持力度,积极创新适合半导体产业发展的信贷产品,但是股权融资渠道的拓宽使样本企业对债务融资的依赖程度降低。(表2)

表2 描述性统计分析结果一览表

(二)相关性分析。表3 对样本企业各变量进行Pearson 相关系数分析,以了解各变量之间的关系。可以发现,净资产收益率和内源融资率相关系数值为0.546,并且系数在1%的水平上显著,说明净资产收益率和内源融资率之间关系显著正相关。净资产收益率和股权融资率之间的相关系数值为-0.401,并且系数在1%的水平上显著为负,说明净资产收益率与股权融资率之间有着显著负相关关系。值得注意的是,债务融资率对净资产收益率的相关系数值为-0.052,但影响并不显著。(表3)

表3 相关性分析结果一览表

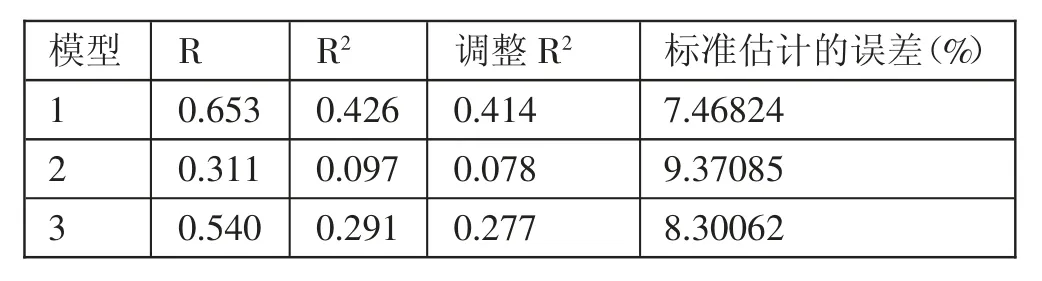

(三)线性回归分析。通过线性回归方法研究融资对经营绩效的作用效果。表4 显示,模型1 回归模型调整后R2为0.414,优于模型2 和模型3,说明回归模型1 的拟合度最好。表5 显示内源融资与净资产收益率的相关性系数为0.591,显著性为0.000,通过了0.01 的显著性水平检验,说明样本企业内源融资对企业经营绩效表现出显著的正相关性,假设1 成立。债务融资与净资产收益率的显著性为0.514 大于0.05,在此回归标准下不具有显著性,即假设2 不成立。股权融资与净资产收益率的标准化回归系数为-0.463,显著性为0.000 小于0.01,说明样本企业股权融资对企业经营绩效表现出显著的负相关性,假设3 成立。(表4、表5)

表4 模型汇总一览表

表5 回归结果一览表

上述分析显示,从企业经营绩效提升的角度,半导体上市企业的融资顺序依次为内源融资、股权融资和债务融资。这是因为内源融资是企业通过自身经营活动获得并积累的资本,在使用时具有很强的自主性,不像债务融资和股权融资在使用时受外界限制,并且利用内部未分配利润融资不会稀释原有股东的每股收益和控制权。另外,由于股权融资不强制企业配发股利,不涉及现金流流出,没有还本压力,同时还能优化企业资本结构、财务结构,因此股权融资比债务融资更有优势。

六、研究结论与展望

(一)研究结论及建议。以2020~2022 年我国半导体行业66 家上市企业的财务情况为样本,建立相关理论模型分析融资结构对经营绩效的影响,结论如下:第一,按照各项融资来源所占比重来看,半导体行业上市公司筹集资金所选渠道的先后次序为股权融资、债务融资和内源融资;第二,内源融资对经营绩效的提升有显著促进作用,股权融资对经营绩效的提升有显著抑制作用,债务融资对经营绩效的提升没有发挥作用。

根据研究结论提出以下建议:第一,企业应努力提高自身盈利能力。一方面半导体行业上市企业可以在供应链中把握主动权,通过大数据和人工智能模式搭建自身销售平台,改变以老客户介绍和原有资源覆盖为主的销售方式,避免库存过高;另一方面随着美国对中国半导体出口限制逐步升级,半导体行业应加大研发能力,加快核心技术的研发,如芯片设计、关键材料的研发等,扩大市场份额。第二,企业应适当提高债务融资比例。半导体行业上市企业应充分利用政府建立的贷款风险补偿机制,适当提高债务融资比例,发挥财务杠杆的积极作用。

(二)研究不足与展望。由于半导体行业是新兴产业,在中国上市的样本企业数量有限,样本研究期间正处于疫情期间,样本企业的经营绩效受到影响,因此研究结果精确度有限。在后续研究中还需延长研究年限,深入讨论疫情结束后半导体行业上市企业融资结构对经营绩效的影响。