基于科技经费监管视角的江苏省医药产业科研诚信管理研究

2023-10-27庄雨婷钱冰怡

庄雨婷,钱冰怡,尹 倩

(1.江苏省科学技术情报研究所 江苏南京 210042;2.江苏省科技经费监管服务中心 江苏南京 210042)

1 研究背景

医药在江苏省拥有良好的产业基础及区域优势,是全省成长性好、发展活力强、竞争力明显的优势产业。2020年,江苏省规模以上医药产业实现营业收入4 356.8亿元,实现利润总额670.1亿元,增速分别高于全省规上工业7.9%、8.5%,产业规模位居全国前列,已形成涵盖生物药、化学药、中药、医疗器械、医用辅料和包装材料等较为完整的产业发展体系,呈现出了价值链、产业链、空间链、创新链齐头并进的发展格局。企业竞争力不断增强,涌现出了一批在全国具有竞争优势的龙头企业,主要分布在泰州、徐州、连云港、南京、南通、苏州、常州和无锡八大医药集聚地。

2020年初,新冠感染席卷全球,江苏省医药科技企业全力研产,助力前线。省内大量科技企业创造条件恢复生产,面对疫情前线紧急产生的新需求,不少科技企业与合作高校主动展开针对新型冠状病毒肺炎的联合科研攻关活动。江苏省科技管理部门陆续出台了新冠肺炎感染防控应急攻关项目招标,进一步加大了科技抗疫的强度。

2 文献回顾与问题提出

科研监管体系是一国(地区)政府及其他相关主体依据特定的监管目的,对本国本地区科研活动,重点是对政府资助支持的科研活动进行监管,从而构建形成的有机系统。早期的政府监管可以追溯到19世纪初甚至更早,局限于经济性监管(economic regulation),意味着政府可以约束社会中的经济性行为,通过采取一定的强制性措施,对个人和企业的违规违法行为进行惩戒,从而达到监管的目的。直至20世纪末,政府监管理论主要基于政治经济学视角、法与社会学视角,形成了不同理论,从不同角度对政府监管框架、制度改革、监管内容与手段选择等方面提供了理论支撑。这些理论之间既有相互矛盾排斥之处,也有共性及相互启发之处,在政府监管设计中需要深入分析及应用。

国内学者对于科研经费、科技经费监管相关的理论研究与科技经费改革发展的步调基本一致,大致可以追溯到20世纪80年代初期,根据研究的侧重点,可以分为探索、发展、成熟和转型阶段。探索阶段为80至90年代,在这一时期,国家刚开始进行科技体制改革,科研经费总投入不多,且缺乏相应的监管措施。学者主要结合国外尤其是发达国家有关科技经费管理的相关做法和经验研究科研经费管理的方法,探索科技经费监管改革的方向。蔡汝魁[4]分析了美国、苏联和东欧各国的科技经费管理体制;唐加[5]提出要将原先的“供给制”经费管理办法变为“课题核算”,强调要根据课题编制研究计划、需要分配科研经费、以预算执行情况考核科研工作成果。发展阶段为90年代至00年代中期,学者们已经探索出了科技管理改革的方向,并就此进行了一系列研究。关于科技管理体制,学者们主要的研究方向集中在“课题制管理”方面,包括课题制实施的利弊、实施的方法建议和完善的对策等。戴国庆[6]认为科学的组织管理、预算管理、财务监督和成果管理是课题制管理的基础。宏观上来说,科技经费配置和投入的相关研究也在这一阶段开始增多。成熟阶段为00年代中期至10年代中期,国家采取主体计划和政策引导类计划并重的科技计划体系进行管理,有关科技经费监管方面的研究逐渐深入,研究的内容也从宏观上对管理机制的探索转向经费监管工作过程中的各个细分环节,大量学者开始分析现有科技经费管理体制和制度中存在的弊端及产生的原因,并提出了一系列的改善方法。王桂强等[6]就政府财政科技投入绩效评价面临的实际困境提出了“指标靶”的概念,并以此为基础构建了绩效评价模型体系。转型阶段为10年代中期至今,这一阶段学者们开始转向研究科技经费绩效考核评价和信用管理相关的内容。

有关科研诚信的研究也已经有一定成果,主要围绕科研诚信体系建设、抑制学术不端行为等方面进行,基于信任的经费管理机制相关的研究则较少。本文结合近年科技经费监管工作思考,调研了江苏省“放管服”改革背景下医药科技计划项目承担单位经费监管的现状及问题,并基于此,从制度建设、经费管理、经费使用、会计核算和检查整改5个方面整理了一份涉及项目经费管理制度缺失和项目未单独核算、超预算支出等33个风险失信点及贯穿科研经费申请、管理、使用、审计全过程的负面清单。在此基础上,以风险防控为目的,以项目承担单位作为评价对象,形成58个具体评分标准,并应用层次分析法构建指标体系及权重。

3 实证调研与情况分析

课题组于2022年7至9月赴南京、连云港、徐州开展调研,走访了医药产业的企业、新型研发机构、高校和会计师事务所等单位。通过实地调研、座谈会等形式,重点了解基层科技主管部门、科研单位、企业和科研人员在“放管服”背景下,科研经费管理和使用方面的诉求、问题和建议。据调研,江苏省科技经费管理、使用、审计等过程中主要存在的问题如下。

3.1 科研经费主管部门管理水平有待提高

3.1.1 科研经费监管责任主体不够明确

部分医药类科技计划项目资金的监管责任主体不够明确。主观上,习惯认为科技部门管项目、财政部门管资金;客观上,市县科技部门对科技资金的监管没有专门的部门和专业的人才,缺乏应有的管理能力。如地方科技局虽承担“督促追回中止项目经费”的责任,但在实际中操作难度很大。

3.1.2 主管部门对科技计划经费使用缺乏有效的监督

部分地区财政不能及时将市级层面下达的医药类科技计划经费拨付给项目实施单位,存在扣留、迟拨等问题;部分项目实施单位自筹资金到位不及时、不足额,对项目自筹资金投入的认识存在偏差,将与项目研究无关的投入算入项目自筹资金中;部分项目单位存在编报虚假决算等情况,主管部门缺少相对专业的管理人员,导致验收时对财务资料审核不严。

3.2 项目承担单位科研经费使用存在违规违纪

3.2.1 单独核算执行率有待提高

部分项目承担单位未能执行专项资金“专款专用、单独核算”的管理要求,项目支出混在单位整体财务账中,无法区分。同时,以台账代替单独核算的现象比较普遍。此外,项目配套自筹经费支出的单独核算不规范,列支的依据不充分。

3.2.2 违规列支或列支依据不充分

超范围列支项目经费、重复列支间接经费的情况时有发生,如:专家咨询费、劳务费发放不规范;材料费、测试化验加工费、差旅费等费用列支依据不充分;未按比例列支的燃料动力费等;未提供分配依据等[7]。

3.2.3 预算调整欠规范

调研发现:部分医药类科技计划项目负责人擅自调整预算,未按照管理要求向科研管理部门提请预算调整报批;部分项目负责人在未获取项目承担单位同意批复的情况下擅自调整预算;部分项目承担单位自行调整不得调整预算的科目。

3.2.4 外拨经费失去监管

部分医药类科技计划项目承担单位未能履行对项目参与单位专项资金的监督责任,未能及时掌握参与单位的项目经费投入进度、专项资金使用和项目财务核算等情况,项目审计时,不能按要求提供所需资料,增加了审计工作的难度。

3.3 科技经费审计中介机构层次不齐

3.3.1 对医药类科技计划项目审计的重视程度有待提高

由于科技计划项目经费总额不高,导致部分中介机构对科技计划项目经费审计工作重视程度不够,三级复核制度未能有效执行,对财政专项资金的审计风险把握不足,风险防控意识有待加强。

3.3.2 对审计人员的管理和培训有待加强

部分中介机构人才团队流动性较大,人员队伍不够稳定,未指派专门的部门或专人承担科技计划项目审计,部分中介机构未组织项目承担人员进行科技计划项目审计相关培训,审计人员对科技计划项目经费管理政策把握不足,审计能力和审计质量有待提高。

3.4 科研经费评审专家监管制度缺乏

现行的科技资金管理制度对资金项目立项、中期检查与绩效评价、验收结题等环节都明确采用了专家评审方式,保证了立项程序的科学、公开和公正,但也存在一些问题,即部分专家责任心不强,对项目不做深入的了解,发表意见比较随意。这主要是因为评审专家信用制度还未建立,导致缺乏信用记录和信用评价,也缺乏相应的失信处罚机制。

4 江苏省医药类科技计划经费信用评价指标体系

医药类科技计划项目承担单位是科技计划项目经费的使用主体。项目承担单位科研经费信用管理对项目承担单位经费管理的相关制度建设、经费到位与外拨、经费预算和调整等进行信用风险识别、分析和评估,是一种全新的科研经费监管模式,也是医药产业科研诚信管理的重要突破口。通过对医药类项目承担单位进行科研经费信用管理,指导和协调各单位内部的业务活动,降低违规风险,信用评价结果可作为下一阶段相关科技计划项目申请的重要依据。

4.1 信用评价负面清单制定

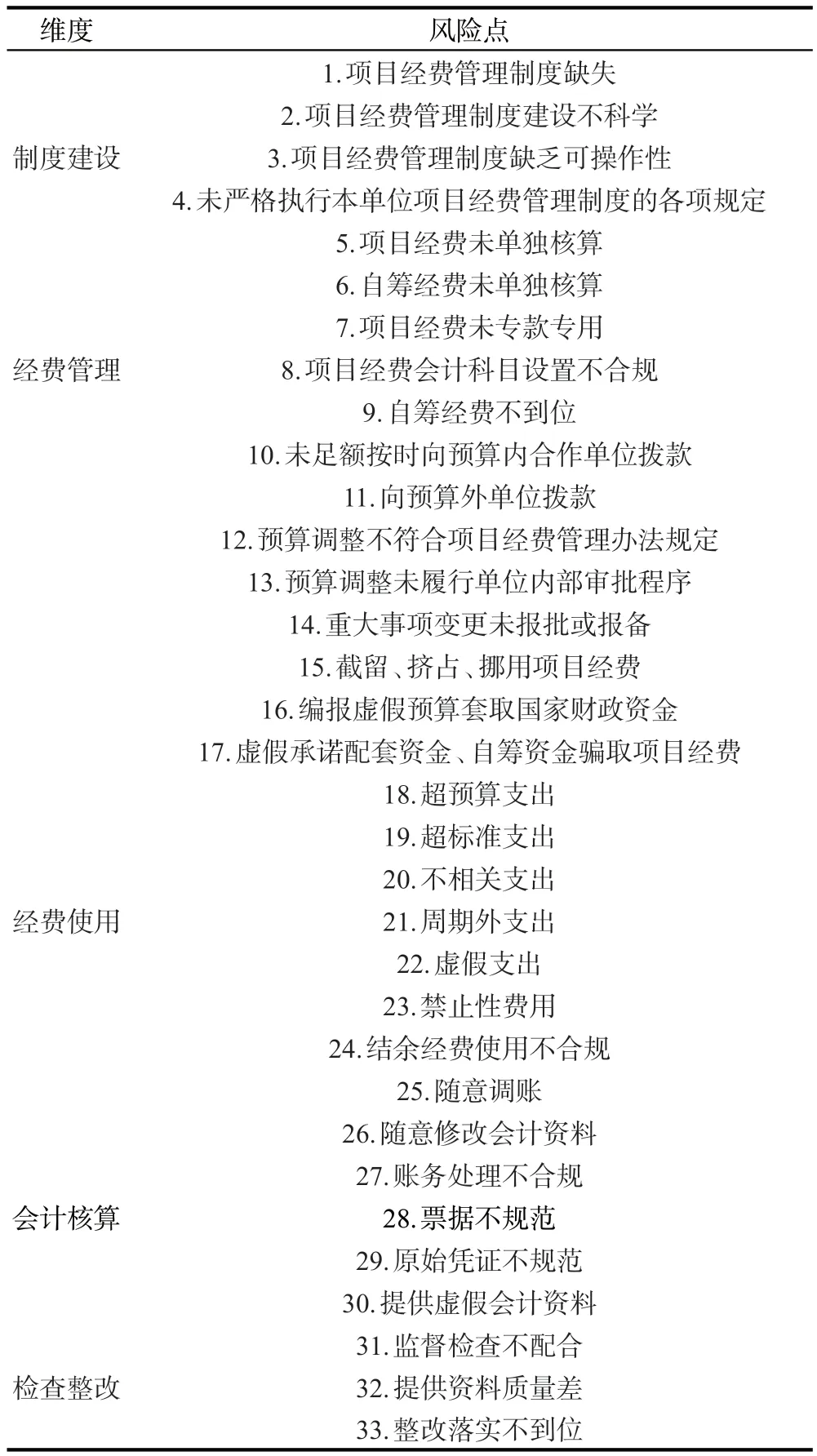

医药产业项目承担单位科研经费信用评价负面清单共分为制度建设、经费管理、经费使用、会计核算和检查整改5个方面,涉及33个风险点,贯穿科研经费申请、管理、使用、审计的全过程(表1)。

表1 医药类科技计划承担单位信用评价负面清单Tab.1 Negative list for credit evaluation of pharmaceutical science and technology plan undertaking units

4.2 构建层次分析框架

课题组系统梳理2001—2022年科技计划经费管理政策,并结合负面清单中的33个风险点,以可操作性为原则,以风险防控为目的,形成58个具体评分标准,并应用层次分析法构建指标体系及权重。

根据江苏省科技计划经费信用评价的指导思想,结合前期研究的失信风险点,从制度建设、经费到位及外拨、预算调整、预算使用及违规违纪5个方面设计医药类科技计划承担单位经费信用评价指标体系,并进一步对这5个方面进行目标分解,从而建立层次结构(表2)。

5 结 论

科技发达国家相关经验表明,科研诚信与科研信用可以成为一种重要的科技监督手段。一方面,以监督科研不端行为核心进行监督制度机制设计和监督检查关键点选择,“劝服”科研主体,削减不必要检查;另一方面,通过对不同征信情况进行重点监督、精准监督,减少地毯式检查和监督检查频次并发挥更大监督效能。

近期,我国及各地推进科研诚信体系建设的步伐显著加快,科研诚信立法工作积极推进,建设了“跨部门科研严重失信行为记录数据库”,与全国信用信息共享平台、“信用中国”、国家信息中心进行了技术对接,但综合来说,还没有把科研诚信体系建设、科研信用管理与其他科技监督工作有机整合起来,对科研诚信与科研信用监管在整个科技监督体系中的位置与作用还比较模糊。

当前,推进江苏省医药产业科研诚信建设工作要在理论和政策层面将科技经费信用放到整个科研诚信体系中更加重要的位置,需做好与其他诚信检查方式的衔接。推进科研经费诚信的一系列基础工作及相关部署,如科研信用信息采集、应用、管理的标准化工作等。在此基础上,要求科研机构以最高标准规范机构和个人行为,形成诚信氛围,违反这些规范时给予合理制裁,以实现政府与医药类科技计划项目承担单位的有效合作。