按病种分值付费对住院患者费用负担影响的实证研究

2022-10-11王春雨陈维雄

王春雨 陈维雄

(广东省人民医院 广东省医学科学院 广州 510080)

按病种分值付费(Diagnosisintervention Packet,DIP) 是利用大数据优势所建立的完整管理体系,发掘“疾病诊断 + 治疗方式”的共性特征对病案数据进行客观分类,在一定区域范围的全样本病例数据中形成每一个疾病与治疗方式组合的标化定位,客观反映疾病严重程度、治疗复杂状态、资源消耗水平与临床行为规范,可应用于医保支付、基金监管、医院管理等领域。2018年1月1日起,广东省全面推广按病种分值付费。本文通过对广东省实施按病种分值付费改革的10家二、三级医院改革前后患者住院数据进行分析,研究按病种分值付费改革对医保住院患者费用负担及不同等级医疗机构对患者住院费用的影响。

1 研究问题及方法

1.1 研究问题

有研究表明,基于大数据的按病种分值付费(DIP)有利于提高医疗机构自我管理的积极性,减轻参保人医疗费用负担。在管理实践中,DIP不仅有助于形成科学合理的分级诊疗模式,使医保与医务、临床、信息、收费、医药等多个部门进行管理联动,还能够依托信息化智能化建设推动医保绩效管理,提升管理效率,使患者在得到合理治疗的同时切实减轻其医疗负担。本研究关注的重点是:广东省实行按病种分值付费三年来患者住院负担变化情况,以及不同级别医疗机构对患者住院费用的影响。

1.2 数据选取及研究方法

本研究数据来源于广东省实施按病种分值付费的医院10家,其中二级定点医疗机构2家,三级定点医疗机构8家。由于研究时2021年还未完成年终清算,故本研究主要选取各医院改革前(2016年—2017年)与改革后(2018年—2020年)的次均住院费用、就诊人次、医保记账费用、自付费用等数据。对数据进行脱敏处理后,使用函数统计方法计算出各个数据的总值、均值、增长值、年度增长率等数据,从整体上分析改革前后患者住院费用负担变化情况及不同级别医院对患者住院费用负担的影响。

2 数据分析

2.1 次均住院费用及年度增长情况

2016年—2018年,二级医院次均住院费用变动较小,但数值出现持续下降情形。2017年下降442元,年增长率为-3.93%,2018年下降333元,年增长率-3.09%。2019年至2020年期间出现明显变动,患者次均住院费用整体呈上升趋势(见图1)。2018年按病种分值付费政策实施后,二级医院次均住院费用从2018年的10461元上涨至2019年的12230元,增幅达16.92%;2020年次均住院费用增长至13261元,增长率8.43%。

图1 二级医院次均住院费用及次均住院费用增长率

观之三级医院,次均住院费用上升,总体涨幅低于二级医院(见图2)。2016年至2017年,三级医院次均住院费用基本持平,差值为158元,增长率不足1%。2018年,三级医院次均住院费用增长至17470元,增长率5.90%;2019年增长至18258元,增长率4.51%,2020年次均费用涨至19899元,年度增长率8.99%,增长幅度变大。2020年三级医院次均住院费用年度增长值首次超过1000元,增长1641元。实施DIP后次均住院费用增长率超过实施前,这与实施DIP前实行医院次均住院费用和总额控制有关,实施DIP前,有次均定额规定,医院必须严格控制次均费用。实施DIP后,分值支付与收治疑难危重疾病相关,引导医院收治更多疑难危重病人,这会导致次均费用比改革前高。2020年与新冠疫情有关,病情相对稳定的患者尽可能不到医院住院,这与病例组合指数(CMI)同步增长一致。总体来讲,次均住院费用增长率与GDP基本同步,次均增长率保持相对稳定。

图2 三级医院次均住院费用及次均住院费用增长率

实施按病种分值付费的目的之一便是促进三级医院发挥自身资源优势,收治更多疑难重症病人,从而实现不同级别医院的社会效益及资源价值。对比二、三级医院次均住院费用增长趋势,本研究发现2018年前后,不仅二级医院次均住院费用和增长率出现变动,而同时期的三级医院次均住院费用增长率较之其他年份也较高。实施按病种分值付费使得三级医院通过收治更多疑难重症病人对应获得更高分值,同时也消耗更多医疗资源,相应产生更高次均住院费用。

次均住院费用受住院总费用与住院人次影响。当住院总费用年度增幅超过人次增幅时,则次均住院费用呈正增长,反之则呈负增长。根据二级医院的数据统计,政策实施后的第一年即2018年,二级医院住院总费用为17554万元,较上一年下降1098万元,下降比例约5.89%;而当年住院人次从2017年的17280人减少至16928人,下降比例约2.89%。2018年,二级医院住院总费用年度增长比例低于同年住院人次增长幅度,因此次均住院费用下降。2019年,二级医院住院总费用增长率为17.94%,远超过住院人次增长率0.88%,次均费用上升16.92%,且增长率较高,波动较大。考虑到不同级别医疗机构对政策反应时间的不同,医院不同管理级别以及不断增加的医疗费用影响,按病种分值付费对二、三级医院会产生不同程度的影响。2018年实施按病种分值付费,当年分值单价高,预支付总额相对多,按照结余留用必须达到一定比例的政策,部分二级医院由于使用率太低而没有结余留用,这使得二级医疗机构在2019年后开始适当调整管理策略。另一方面,二级医疗机构CMI值2018年、2019年、2020年分别是0.95、1.12、1.31,收治难度提高,次均费用增长基本与CMI值一致。各种因素导致二级医院2019年、2020年次均住院费用增长明显。而三级医疗机构没有同样情况,费用管理比较合理,波动度就小。整体来看,二级医院年度次均费用整体波动更大,而三级医院相对稳定,在一定程度上反映出三级医疗机构整体对DIP政策适应性更好,管理更加精细化,政策实施后的管理调整更迅速。

2.2 人均记账费用及年度增长情况

人均记账费用即总记账费用与就医人次的比值,主要用来反映患者次均住院费用报销的高低。在医疗总费用稳定的情况下,人均记账费用增加,则报销比例更高,反之,则报销比例降低。

从图3、图4可看出,二、三级医院人均记账费用呈整体上升趋势。特别是在2018年,即按病种分值付费开始实施的这一年,三级医院住院患者医保记账金额大幅度上升,人均医保记账费用增长至10909元,增长率达28.28%。以往支付方式患者自费部分不纳入医保定额,DIP支付分值实行打包支付,费用采用住院总费用,患者自费部分也纳入医保定额。由此可见,按病种分值付费的实施对于提高三级医院患者的记账费用、减轻患者就医负担,具有明显的促进作用。考虑到三级医院组织结构相对完整、院内医疗服务治理体系更加成熟,医疗资源更加充足,对比二级医院,三级医院能更好应对医保支付政策改变,通过内部管理享受到医保政策红利。

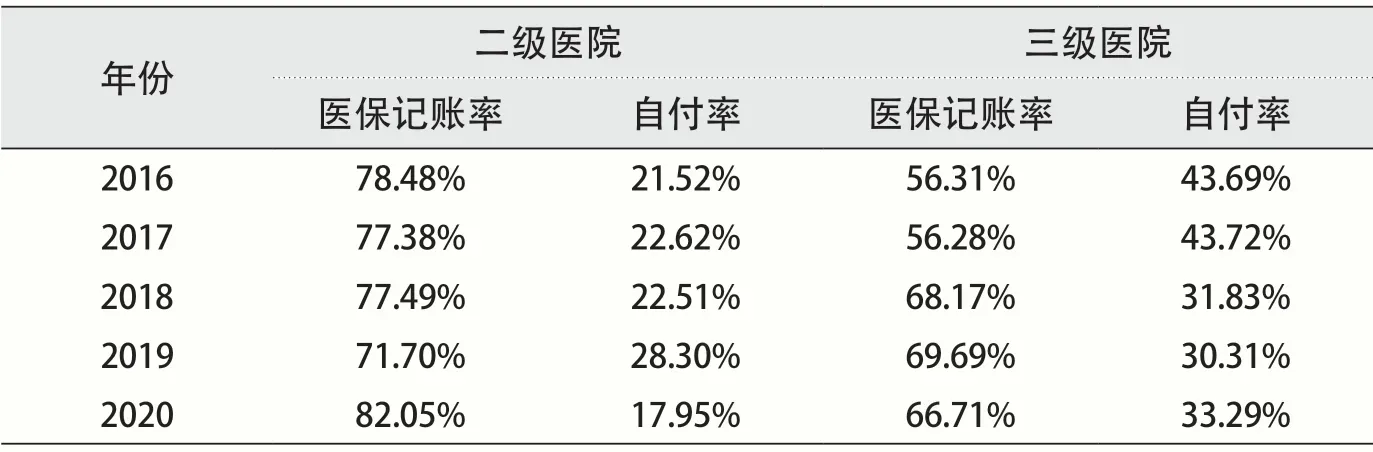

2.3 医保记账率及自付率情况

本文所指医保记账率是医保记账费用与住院总费用的比值,能够直接反映患者享受医保政策的程度;自付费用专指患者住院需要个人支付的费用,自付率为自付费用与住院总费用的比值。医保记账率提高、自付率降低,是体现患者费用负担的重要指标。

从二、三级医院医保记账率及自付率数据中不难发现,2016年至2020年二、三级医院医保记账率呈整体上升、自付率呈整体下降趋势。其中,二级医院医保记账率最高值出现在2020年,记账率82.05%, 自付率最低值17.95%;三级医院医保记账率最高值为2019年的69.69%,自付率最低值30.31%。2018年前,二级医院年均自付率约为22.07%,三级医院约为43.71%。2018年后,二级医院年均自付率约为22.92%,三级医院约为31.81%。二级医院年均自付率基本稳定、略有增长,三级医院年均自付率下降约12个百分点,降幅明显(见表1)。一方面,按照医保政策规定,在二级医院就医医保记账率本身就高于三级医院,因此二级医院医保记账率上升及自付率下降空间更小;另一方面,按病种分值付费政策实施后,三级医院自付率降低明显,在住院总费用稳定时,患者次均住院费用负担减轻。

表1 二、三级医院医保记账率及自付率

2.4 不同级别医院人均自付费用及年度增长情况

患者次均住院费用负担不仅受医保记账率、自付率的影响,还要受制于次均住院总费用。若同一病种住院总费用不断上升,医保费用管理效率低,则即使自付率一直降低,也不能说明患者次均住院费用负担一定会减轻。这里,我们将进一步讨论人均自付费用及年度增长率情况,研究患者个人实际支出是否下降。

2016年至2018年二级医院人均自付费用基本保持平稳,数值变化小(见图5)。2017年人均自付费用为2441元,增长率仅0.95%,2018年人均自付费用为2355元,增长率-3.52%,增长率转为负值,人均自付费用减少。2019年至2020年人均自付费用先升后降,幅度变动较大。人均自付费用在2019年出现高值,增长至3461元,增幅高达46.95%,2020年再次下降至2380元,降幅为-31.23%,基本与2018年人均自付费用持平。

图5 2016年至2020年二级医院人均自付费用及年度增长率

2016年至2020年三级医院人均自付费用整体呈下降趋势,在2018年出现低值,增长率转为负值(见图6)。2016年至2017年,人均自付费用均超过7000元,年度增长率约1%,基本稳定。2018年人均自付费用5560元,降幅达22.91%,数值出现明显下降。2019年为5534元,增长率-0.47%,出现连续下降。2020年人均支付费用6624元,增长率为19.69%,低于2016年及2017年自付水平。由此可见,按病种分值付费政策实施后,三级医院人均自付费用整体下降,患者负担减轻。

图6 2016年至2020年三级医院人均自付费用及年度增长率

2016年至2020年二、三级医院人均自付费用呈整体下降趋势,人均自付费用在2018年出现低值,增长率转为负值(见图7)。2016年至2017年,人均自付费用接近7000元,2017年的年度增长率约1.24%,基本持平。2018年人均自付费用5405元,降幅达22.34%,降幅明显。2019年至2020年人均自付费用上涨,但仍然远低于2017年自付水平。2019年人均自付费用5436元,增长率0.57%,2020年6441元,增长率为18.49%。

图7 2016年至2020年二、三级医院人均自付费用及年度增长率

3 结论

3.1 DIP付费是一个科学的机制

按病种分值付费运用大数据分析优势,通过制定标准、客观数据测算、聚类分组,形成基于规则的不同病种组合的病种分值库。DIP支付中的支付分值与消耗医疗资源相一致,实行结余留用、合理超额分担的基本原则和绩效机制,有利于促进各级医疗机构在保证医疗质量和安全前提下,合理管控医疗费用,控制不合理的医疗费用增长,从而有效减轻患者次均住院费用负担。

3.2 实施DIP有利于促进分级诊疗

DIP可以基于数据客观评价医生和医院的医疗服务能力、省内各病种的治疗水平、区域医疗技术水平等,促进医院调整内部结构,实现医疗精准管理。三级医院通过收治更多疑难危重病人,对应获得更高的分值,总分值越高,获得基金分配的份额越大,从而提高大型医院收治重症患者的积极性,常见病、多发病得以合理分流至二级医院、一级医院,从而真正实现分级诊疗。

3.3 DIP有助于实现三方共赢

实施DIP付费,可通过多方政策联动,实现医保经办机构、定点医疗机构、参保人三方共赢。对于医保经办机构来讲,如何有效监管医保基金使用、科学合理控制医保基金支出至关重要。在按病种分值付费政策引导下,“结余留用、合理超支分担”的激励机制,使医院主动转变医保管理理念,在保证医疗质量、安全的前提下科学合理控费、合理使用医保基金,从而为自己争取相应的医疗资源和医保基金支付。而医保经办机构在区域总额预算管理下,有效监管基金的安全使用,真正实现“以收定支、收支平衡、略有结余”的基金管理目标。对参保人来讲,其关注重点在于享受医疗服务的同时,费用负担能否有效减轻。

整体来看,DIP实施后不论是二级医院还是三级医院,患者记账比例上升、记账费用增加、自付费用减少、自付比例下降,政策效果得以显现。可以说,按病种分值付费的实施有效减轻了患者的住院费用负担。如今,按病种分值付费改革正不断深化发展,相信在政策指导下,在各级定点医疗机构不断提升医保管理水平的过程中,广东按病种分值付费会愈加规范化、智能化、科学化、精细化、效能化,在实现医保、医院、参保人“共赢”上取得更大成效,为具有本土特色的中国版的支付方式改革提供实证经验。