中国创业板市场改革效果评价

2022-04-02李学峰赵奕然

李学峰 赵奕然

摘要 2020年8月24日,随着第一批注册制企业上市,创业板改革正式拉开帷幕,那么迄今为止其改革效果如何呢?本文从杠杆效应的视角,利用2019年8月26日至2021年8月24日创业板综指和创业板指每日收盘价数据,使用EGARCH模型研究创业板改革效果。实证发现,创业板改革使市场由反杠杆效应转为显著的杠杆效应,市场日趋成熟,市场制度不断完善,投资者趋于理性。进一步比较创业板不同市值水平个股的杠杆效应,发现改革前市值越低,反杠杆效应越强,这是由于低市值公司利好消息更受市场关注,且其股价易受游资炒作、羊群效应影响;改革后市值越低,杠杆效应越强,符合财务杠杆理论推演结果,投资者能清楚意识到低市值股票的潜在风险,短期炒作、盲目追高氛围受到抑制。论文据此提出了研究启示与建议。

关键词 创业板改革;杠杆效应;改革效果

一、引言

2020年8月24日,随着第一批注册制企业上市,创业板改革正式拉开帷幕。企业上市制度由审核制改为注册制,一系列新规也同时开始落地实施,包括日涨跌幅限制扩大为20%,促进退市常态化,增设新开权限资产要求和经验要求等,创业板整体生态也随之发生变化。创业板作为我国成长型创业企业的融资平台,为我国经济健康发展作出了重要贡献,也是我国证券交易政策的试验田,具有深刻研究意义,因此,有必要对改革前后创业板市场的变化进行研究,探究政策效果,提出政策建议,帮助监管者更好地维护健康稳定的市场环境。

股票市场的波动历来是国家监管机构和广大投资者重点关注的问题,对我国股市波动的性质进行研究,有利于投资者更深刻地理解股市从而进行投资,也能够为国家政策的制定提供理论依据。而市场波动性的一大特征就是杠杆效应,即资本市场上正负消息对波动性的影响是非对称的,坏消息往往比同等程度好消息对波动的影响更大,该效应在一定程度上能够反映市场是否理性。本文希望从杠杆效应视角出发,探究创业板改革前后正负信息对波动的冲击分别如何、杠杆效应是否发生变化,并将市场中的股票拆分为高市值和低市值两类,通过二者杠杆效应的比较,对创业板改革效果形成更深刻的认识。

研究我国市场杠杆效应的文献大多将研究重点放在主板市场,仅有较少数文章研究了创业板市场,而研究创业板改革前后市场变化的文献更是不足。本文可能的贡献为:聚焦创业板改革前后市场杠杆效应变化,填补研究空白,为国家最新政策提供理论依据;选取创业板综指和创业板指两个指数数据,进一步分析市场中不同市值水平个股的杠杆效应并作出解释,相较于过往文献,为市场杠杆效应的研究提供更细致全面的视角。

二、文献综述与假设提出

(一)国内外研究现状

杠杆效应最早由Black(1976)[1]定義,如果某一市场存在杠杆效应,说明市场中利空和利好对波动性的冲击是非对称的,利空消息往往引发更大的波动性,而同等程度利好消息引发的波动相对较小。一种被普遍接受的解释为:利空引起股价下行,提高了公司的负债-权益比,进而提高了财务杠杆,为公司经营和投资者投资都带来更高的风险,因此波动性冲击会相较于利好更大。这也是“杠杆效应”这一名称的由来。

针对该效应,国内外学者对全世界各国的资本市场展开了广泛的研究。

Poon和Taylor(1992)[2]的研究表明英国股市中具有杠杆效应。Engle和Ng(1993)[3]选取日本TOPIX指数收益率,通过EGARCH、GJR-GARCH、PNP等模型证实杠杆效应存在。Braun、Nelson和Sunier(1995)[4]建立EGARCH模型,发现正负消息对美国股市波动的影响是不对称的。Booth、Martikainen和Tse(1997)[5]对丹麦、挪威、芬兰、瑞典市场的研究也得到相似结论。Brooks、Faff和Mckenzie(2000)[6]利用 ARCH 族模型实证研究了十个国家的股票市场数据,发现杠杆效应是普遍存在的,且模型的系数都很显著。

由于我国股票市场发展较晚,国内学者的研究也存在一定滞后。楼迎军(2003)[11]使用EGARCH(1,1)模型对上证指数、各行业指数等9个指数1999年1月4日到2002年5月10日数据建模,发现尽管我国股市存在涨跌幅限制,但杠杆效应仍然明显。陈潇、杨恩(2011)[12]通过GARCH族模型研究2001至2010年上证综指、深证成指数据,并与标普500指数对比,发现三者都存在杠杆效应,但美股杠杆效应更强,中国市场相对而言仍不够成熟。

此外也有学者发现(陈浪南、黄杰鲲,2002[13];李胜利,2002[14];陆蓉、徐龙炳,2004[15];何晓光、朱永军,2007[16];Yang、Wu,2013[7];顾锋娟,2013[17]等)在某些时段的某些市场中存在着无法从财务杠杆理论解释的“反杠杆效应”,也即好消息对波动的冲击强于同等水平的坏消息,并从市场制度、投资者行为等方面给出了可能的原因。

除主板市场外,近年来也有学者对创业板市场的杠杆效应展开了研究。黄灿(2014)[18]通过GARCH-M模型研究2010年6月1日到2014年6月18日创业板每日收盘指数,得出该时段存在杠杆效应。房小定(2014)[19]选取2010 年6 月10 日至2014 年1 月10 日创业板指的日收盘指数,利用EGARCH和TGARCH模型交叉验证了杠杆效应存在。

(二)假设的提出

由现有文献可以总结出以下主要研究结论:

(1)根据Poon和Taylor(1992)[2],Braun、Nelson和Sunier(1995)[4]等国外学者研究,成熟市场一般存在明显的杠杆效应,公司出现利空、风险增大时,市场会表现出较大的波动,出现利好时的波动则较小。

(2)根据陈浪南、黄杰鲲(2002)[13],陆蓉、徐龙炳(2004)[15]等中国学者的结论,中国市场的杠杆效应并不稳定,不同时期、不同的市场数据实证检验结论不尽相同,甚至出现反杠杆效应。这一方面是由于缺乏做空、退市机制,投资者盈利的唯一方向是市场上涨,从而导致投资者倾向于高估利好消息,盲目追涨造成较大波动,另一方面又由于非理性的处置效应的存在,投资者对于利空或股价下跌采取了持有不动的策略,降低了对利空的反应,市场表现出不理性情绪(赵学军、王永宏,2001[20];任德平等,2013[21])。

(3)杠杆效应的大小可以作为衡量市场整体完善与否的指标,杠杆效应越强,投资者越重视利空带来的风险,市场表现得就更为理性。这也正是中国市场杠杆效应较弱,而西方较成熟的市场杠杆效应较强(陈潇、杨恩,2011[12]),以及中国市场早期存在反向非对称或非对称特征不明显(何晓光、朱永军,2007[16])的原因所在。

虽然黄灿(2014)[18]、房小定(2014)[19]等的结论表明创业板已存在杠杆效应,但其所选时间段中创业板熊市时期占主导地位,容易表现出杠杆效应,而本文所选时段创业板处于牛市,容易出现反杠杆效应(陆蓉、徐龙炳,2004[15]),并且改革前创业板市场相对不完善,在改革的过程中各方面制度逐渐向成熟市场的方向看齐,因此根据上述三个结论,随着市场的完善,可能会逐渐表现出更强的杠杆效应,现给出如下假设:

H1:创业板改革之前,创业板市场的杠杆效应较微弱,甚至可能出现反杠杆效应。

H2:创业板改革之后,创业板市场的杠杆效应增强。

此外,也有文献发现除上证综指之外,深证成指、创业板指和中小板指数据均存在明显的杠杆效应,并推测这可能与上证综指成分股市值规模较大有关(张胜杰,2020[22]),并且总体来说高市值股票表现出反杠杆效应,而低市值股票则表现出杠杆效应(沈长剑,2015[23])。因此本文猜想同一市场中不同市值水平的股票可能會表现出不同的波动非对称性特征。基于以上文献支撑,提出如下假设:

H3:相比于高市值股票,低市值股票的杠杆效应更明显。

三、研究设计

(一)样本的选取

从Wind数据库中获取2019年8月26日至2021年8月24日创业板综指的每日收盘价数据,并以2020年8月24日创业板改革首批注册制企业上市为界,将时间序列一分为二,分别研究改革前后市场的杠杆效应。由于创业板综指囊括了创业板所有个股,可衡量创业板的整体水平,而创业板指可以大体代表创业板中市值最大一部分股票的情况,因此为了研究不同市值股票的具体情况,选取同时期创业板指数据作同样处理。

(二)EGARCH模型的选择

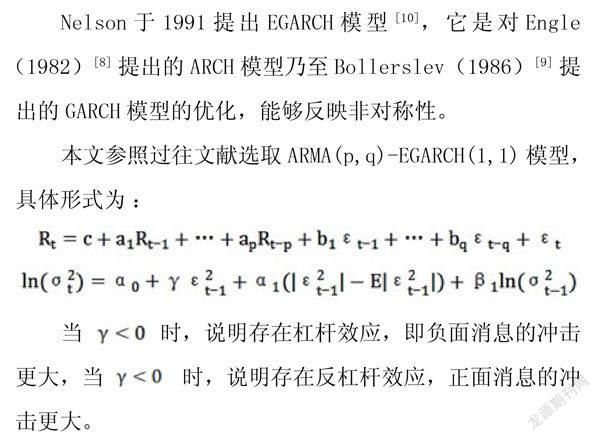

Nelson于1991提出EGARCH模型[10],它是对Engle(1982)[8]提出的ARCH模型乃至Bollerslev(1986)[9]提出的GARCH模型的优化,能够反映非对称性。

本文参照过往文献选取ARMA(p,q)-EGARCH(1,1)模型,具体形式为:

当时,说明存在杠杆效应,即负面消息的冲击更大,当时,说明存在反杠杆效应,正面消息的冲击更大。

四、实证结果与分析

(一)描述性统计

首先,绘出2019年8月26日至2021年8月24日创业板综指和创业板指收盘价图像,见图1、图2。该时间段内创业板基本处于牛市,排除了陆蓉、徐龙炳(2004)[15]所述牛熊市对市场杠杆效应的影响。

然后,根据得到指数的日对数收益率序列。其中为第t日的收益率,和分别为第t、t-1日的收盘价。进行描述性统计,发现收益率具有左偏且尖峰厚尾的非正态性特征。ADF检验证明序列平稳,能够进行进一步分析。

注:***表示结果在1%水平显著,**表示结果在5%水平显著,*表示结果在10%水平显著,下同。

(二)EGARCH模型实证过程及结果

通过观察创业板综指、创业板指收益率序列的自相关图与偏自相关图,并进行Ljung-Box检验,会发现序列不具有自相关性,因此将其代入ARMA(0,0)模型。经检验回归后残差平方序列具有较强的自相关性,并且存在ARCH效应,应建立EGARCH模型进一步刻画收益率波动。

本文使用有偏t分布来拟合尖峰厚尾的有偏分布,分别使用EGARCH模型共进行四次回归,结果见表2。

对EGARCH拟合后的残差平方序列再次进行Ljung-Box检验和ARCH-LM检验,证实模型设定正确,较好地反映出了收益率序列的特征。

(三)实证结果分析

1.改革前创业板市场整体的杠杆效应

由于创业板综指包含了创业板全部股票,因此其收益率数据能够反映创业板市场的整体情况。从表2中回归结果可知,在创业板改革前创业板综指收益率实证得出 ,但数值较小且回归结果不够显著,这说明在创业板改革前的一年内,市场上不存在杠杆效应,甚至表现出不太明显的反杠杆效应,投资者对利好的反应程度大于利空,实证结果符合假设H1。

对此可能的解释为:改革前若出现利好引起股价上涨,那么在正反馈交易作用下投资者容易出现过分乐观的心态,高估其对股价的影响,从而进行“追涨”(李学峰、张舰、茅勇峰,2008[24])。而当利空引起股价下跌时,由于退市机制不够完善等原因,投资者会表现出继续持有股票的“处置效应”并寄希望于政策“救市”,因此对其不太敏感。

2.改革后创业板市场整体的杠杆效应

根据表2,改革后创业板综指收益率实证得出且在5%水平下显著,说明改革后出现明显的杠杆效应,利空的冲击大于利好,符合假设H2。

虽然改革后创业板仍处于牛市,却表现出了杠杆效应,可能的原因为:(1)创业板上市制度由核准制改为注册制,在充分利用市场机制的同时,也使市场上出现了部分虽符合上市规则但整体运营管理能力不够优秀的公司,其容易出现经营不善、财务危机等问题,投资风险较大,因此在爆出利空时市场的反应增大。(2)在此次改革中,创业板的日涨跌幅限制由10%调整至20%,这意味着若市场上出现利空消息,投资者一天承受损失的上限由10%提高到了20%,虽然出现利好时一天内可获得的最高收益也增加了10%,但正如前景理论所述,投资者对亏损比对收益更加敏感,这也导致了杠杆效应的出现。(3)退市常态化促使投资者增强对企业风险的重视程度,利空出现后,为避免退市的可能及其风险,投资者开始避免由于处置效应被“套牢”,而是选择积极交易,及时止损,因此利空对波动的影响增大。

总之,从改革前不明显的反杠杆效应到改革后显著的杠杆效应,创业板市场日趋成熟,市场制度不断完善,投资者趋于理性。

3.不同市值股票杠杆效应的比较

改革前無论是创业板综还是创业板指其都大于0,但不显著,且创业板综的略高于创业板指(见表2),说明改革前利好的冲击不太显著地大于利空,且对于低市值股票来说这种非对称性更明显,表现出的反杠杆效应更强。

可能的原因:(1)改革前市场上普遍具有追涨情绪,因此对利好比利空更敏感。而市值较高的股票大都为经营稳定、业绩健康的优质白马股,投资者对该类公司利好消息的发布习以为常,而低市值股票发布利好消息或许意味着其经营取得一定突破,因此更易获得市场关注。(2)由于游资大多偏爱投机行为,更加倾向于投资小盘股,以便于利用更少的资金量炒作股价,吸引部分散户跟买跟卖。因此低市值公司一旦出现利好消息,其股价容易受游资炒作、羊群效应影响而剧烈波动,反杠杆效应较强。反之,高市值股票大多被机构投资者大量持有,而机构能较理性地看待利好,较少出现盲目追涨,因此高市值股票的反杠杆效应较弱。

而改革后创业板综和创业板指都实证得出且在5%水平下显著,且创业板综比创业板指的绝对值更大(见表2),即低市值比高市值股票的杠杆效应更明显。改革后情况符合假设H3,说明改革中市场制度的不断完善促使投资者回归理性,不同市值股票的杠杆效应情况符合依照财务杠杆理论推演得出的论断,即公司的杠杆率是总资产与权益资本之比,而权益资本可以用公司的市值来表示,市值越大,杠杆率越低,股价波动的杠杆效应可能就越弱。

除了财务杠杆理论中市值不同导致杠杆率不同,从而造成杠杆效应差异外,从投资者行为出发的解释进一步支持了该结果。无论是核准制改注册制,还是提高涨跌幅限制,亦或是完善退市机制,都提高了投资风险。核准制改注册制,使市场中个股出现经营危机的可能性提高;涨跌幅限制扩大,使得有利好消息时炒作打板的难度增大,而利空引起的可能损失大大提高;又由于退市制度的完善,公司一旦出现问题极有可能退市,造成股东较大损失。因此当公司公布利好时,投机者炒作动机降低,较少出现过度反应,但如果出现利空,投资者会对可能的风险较为敏感。该转变对低市值股票尤甚,因为该类公司更可能出现经营不善、财务危机,投资风险更大,而由于市值较高的大盘股、白马股基本面比较健康,投资风险是有限的。基于以上原因,低市值比高市值公司股票表现出更强烈的杠杆效应。创业板改革促进了市场制度不断完善,投资者逐渐回归理性,能够清楚意识到低市值股票的潜在风险,市场上的短期炒作、盲目追高氛围受到抑制。

五、结论与政策建议

本文从杠杆效应的视角,利用2019年8月26日至2021年8月24日创业板综指和创业板指的每日收盘价数据探究创业板改革效果,采用EGARCH模型实证研究了创业板在改革前后杠杆效应的变化,进一步比较创业板不同市值水平个股的杠杆效应,并分析了对应的可能原因。研究发现:(1)改革前创业板具有反杠杆效应,这可能由于投资者在股价上涨时盲目追涨,在股价下跌时则表现出处置效应,整体不够理性。(2)改革后创业板呈现显著杠杆效应。由于创业板改革推行注册制,并对日涨跌幅限制、退市制度等做出一系列调整,改革后创业板市场表现出和成熟市场相同的特点,投资者对风险有了更深的认识,交易行为更加理性,改革取得一定成效。(3)改革前低市值比高市值股票反杠杆效应更强,这是由于低市值公司出现利好更易受到市场关注,且其股价易受到游资炒作、羊群效应影响而剧烈波动;改革后低市值比高市值股票杠杆效应更强,符合财务杠杆理论推演结果,说明改革促使市场制度不断完善,投资者逐渐回归理性,能清楚意识到低市值股票的潜在风险,短期炒作、盲目追高氛围受到抑制。

基于以上研究和结论,进一步提出以下政策建议:

(1)按照创业板改革的思路继续深化改革,更好地发挥出政策效果。改革后创业板市场进一步成熟,改革政策在创业板这片试验田上取得了良好的效果。未来可以进一步推进改革,例如进一步扩大日涨跌幅限制、继续推进退市常态化建设,加大改革力度,还可以将类似政策迁移至主板市场实施,扩大改革范围。同时还应注意后续相应政策的跟进,例如继续完善退市制度的同时跟进构建转板制度,建设更富层次化的资本市场,为业绩较差的公司提供逐层退市路径,防止投资者利益突遭巨额损失。

(2)提高上市公司信息公开的透明性和及时性。目前创业板市场杠杆效应明显,且低市值个股杠杆效应更甚,因此为了防止突发利空消息引起股市较大震荡,对于重大利空事件的披露,有关监管部门应要求上市公司提前发布提示性预告,并在公司日常经营、投资、筹资活动公告中将可能出现的风险予以醒目标示,从而保护投资者利益,促进市场平稳运行。

(3)进一步加强投资者教育,引导散户将资金交由专业机构投资者管理。根据本文研究,创业板改革前出现反杠杆效应且小市值股票更甚,可能原因之一就是散户在游资短期炒作下跟买跟卖,投机情绪蔓延。而机构投资者具有更专业的投资知识和择时能力,更倾向于长期价值投资,因此应进一步加强投资者教育,引导其关注价值投资的重要性,并将资金交由机构投资者管理,这样不仅能获得更高收益,同时也减少了热衷投机的游资利用散户羊群效应炒高股价的机会,减弱市场的投机风气,向高效化、健康化、成熟化迈进。

(本文作者分别为南开大学金融学院教授、博士生导师,南开大学金融学院本科生;本文为国家社科基金资助项目的阶段性成果,项目批准号20FJYB016;由于篇幅所限,本文参考文献请扫右侧二维码后进行阅读。)

注释:

①指投资者在处置持有的股票时,倾向于将盈利的股票尽快卖出,而将亏损的股票继续保留。

②指投资者倾向于买入前期表现较好的证券,卖出前期表现较差的证券。