房地产税征收方案设计:收入分配效应及福利效应

2022-04-01赵艾凤李云婷张天仪

赵艾凤 李云婷 张天仪

摘 要:以文献述评和2017年中国家庭金融调查数据为基础,设计由六档税率、三种免税方式、多项减免标准形成的126种房地产税征收方案,考察房地产税的收入分配效应和社会福利效应。结果表明:房地产税采用“面积+价值”综合免税方式的收入分配效应和福利效应较优。其中,减免面积标准须随税率提升而增加,福利效应受到免税方式、免税标准、税率及居民收入差距厌恶程度的综合影响。

关键词: 房地产税;征收方案;收入分配;社会福利

中图分类号:F812.2 文献标识码: A 文章编号:1003-7217(2022)02-0091-08

一、引 言

建立现代财政制度是推进国家治理体系和治理能力现代化的基础和支柱,也是推动共同富裕的重要手段。其中,加快房地产税立法并适时推进改革是建立现代财政制度的重要内容。2020年5月,中共中央、国务院发布《关于新时代加快完善社会主义市场经济体制的意见》,指出要加快建立现代财税制度,稳妥推进房地产税立法。2021年10月,全国人民代表大会常务委员会授权国务院在部分地区开展房地产税改革试点工作。2021年12月,全国财政工作会议强调,要“深入推进财税体制改革”“做好房地产税试点准备工作”。房地产税征收方案设计已经成为我国税制改革的重点和难点。

随着我国经济进入新的发展阶段,税收的职能要更多地注重对收入分配的调节[1]。理论上,房地产税有助于缓解居民收入分配不均的矛盾。学术界对房地产税的收入分配效应进行了许多研究,从研究对象上主要分为三类,一是研究现行房产税的收入分配效应[2,3],二是关注沪渝房产税试点政策的收入分配效应[4],三是旨在预估不同房地产税征收方案的收入分配效应。但并未得到一致结论。可能的原因,一是研究数据不同,二是房地产税的税制要素设计不同。研究数据主要包括城镇住户调查数据[5]、产业数据[6]、中国家庭收入调查(CHIP)数据[7]、中国家庭金融调查(CHFS)数据[8]等等。但部分研究数据陈旧,已无法对房地产税的进一步改革提供有益的政策参考。在房地产税的税制要素设计方面,部分研究对房地产税的税制设计尚待完善,有的关注不同税率的效应差异[6],有的考察某一固定税率下不同免税标准的效应差异[7]。王文甫等(2020)的研究采用2017年微观调查数据,同时考察了0.5%~1%之间的四档税率和四种免税方案,在免税方案设计上采用了比例扣除,如扣除人均住房面积或人均住房价值的1/2或1/3[9]。但各家庭会因为房产面积或房产价值不同而享受不同的免税标准,有失税收公平。因此,采用可得最新数据设计房地产税具体征收方案,使之有效发挥收入分配效应,值得进一步探讨。

除了分配效应,在房地产税的税制设计中还应充分重视房地产税对社会福利的影响。税收的经济效率原则是税收的超额负担最小,超额收益最大,即税收应使得经济发展和社会福利增加[10]。所以,应立足于具体的房地产税制,通过恰当的税制设计来协调不同群体利益[11],以达到社会福利最大化。但是关于房地产税社会福利效应的研究非常少。尹音频等(2019)利用阿玛蒂亚·森社会福利函数,采用2010年中国家庭追踪调查(CFPS)数据对家庭面积免征、人均面积免征、首套房免征三种免征模式的社会福利效应进行了探讨,得出人均面积免征模式最优[12]。但该结论建立在对家庭免税面积设置为100平方米和人均免税面积为60平方米的标准下,设计依据较为薄弱,研究结論有待进一步检验。

基于已有研究,本文试图利用2017年中国家庭金融调查(CHFS 2017)数据,重点考察不同房地产税征收方案的收入分配效应和社会福利效应,以期达到以下目的:第一,以文献评述和微观数据为基础设计房地产税征收方案,以减轻主观因素对测算结果的影响;第二,结合六档税率、三种免税方式的多个减免标准形成近130种具体征税方案,综合评估房地产税的收入分配效应,旨在形成更加稳健可靠的研究结论;第三,在分析收入分配效应基础上,进一步探讨房地产税的福利效应,以期为房地产税改革提供更加全面的实证证据和政策参考。

二、征税方案设计

(一)计税依据

针对营业用房,我国房产税的计税依据是房产原值的70%~90%或出租房产所取得的收入;针对非营业用房,沪渝房产税试点政策目前均将房产的市场交易价格作为计税依据,其中上海房产税暂按房产交易价的70%计征。根据国外房地产税实践,计税方式可以分为从量计征和从价计征。从量税是按照房产面积征税,从价税是按照评估价值或登记(交易)价格征税。36个开征房地产税的OECD国家中,有23个国家采用房产评估值作为计税依据[13]。金砖国家中,俄罗斯和巴西的房地产税计税依据均为房产评估值。换言之,大部分开征房地产税的国家都将房产的评估价值作为计税依据。房产评估值来自专业机构的评估,能够综合房产地段、折旧等因素,科学合理地反映房产现值。因此,本文选择CHFS 2017数据库中各家庭样本的房产市值作为计税依据。

(二)税率

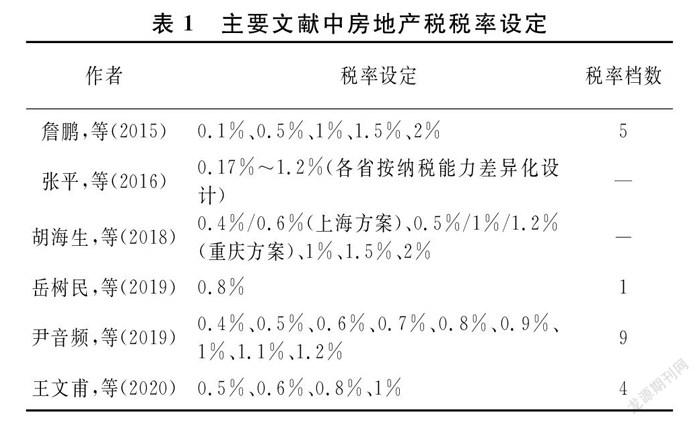

结合国内学者的相关研究进行税率设定。表1列示了国内主要文献对房地产税税率设定的情况。表1显示,2018年及其之前的文献中,最低税率为0.1%,最高税率为2%。胡海生等(2018)认为,税率越高,收入分配效应越显著[6]。然而,并非一味地增加税率就可增强房地产税的收入分配效应。与间接税相比,房地产税作为直接税更易使居民感受到税率上升所带来的税收负担。因此,从2019年开始,学者们将房地产税税率设定范围缩小到0.4%~1.2%。

基于表1中的文献研究,本文将房地产税设计为比例税率,设置0.4%、0.5%、0.6%、0.8%、1.0%和1.2%六档税率。

(三)税收减免依据

现有研究中,房地产税免税方式大致有五种,分别是:人均房产面积减免、家庭房产面积减免、人均房产价值减免、“面积+价值”复合减免和房产套数减免。研究表明,按照房产套数减免的房地产税分配效应或福利效应不佳[7,12]。另外,有研究认为可按照家庭房产面积减免房产税[5],但这一结论是建立在相对陈旧的数据基础上的,且该标准会受到家庭关系改变的影响。因此,本文选取按照人均房产面积减免、人均房产价值减免和“面积+价值”复合减免三种免税方式进行房地产税的效应评估。gzslib2022040115411.按照人均房产面积免税。参考上海房产税试点政策,选择人均60平方米的免税面积为上限,设置0、10、20、30、40、50和60平方米的免税标准。

2.按照人均房产价值免税。利用CHFS 2017中各样本家庭的房产价值数据和人口数计算人均房产价值,并从低到高排序,分成七个组,从而设定相应的人均免税价值标准。表2展示了七个组的人均房产价值均值和对应的人均免税价值标准。但第七组的人均房产价值均值高达200万以上,由于我国大部分家庭无法达到这一标准,若按照200万的免税标准执行,样本数量太少,无法准确评估房地产税的效应。因此,选取0、1万元、5万元、10万元、25万元、60万元六个价值减免标准进行计算。

3.“面积+价值”综合免税。在分别评估按人均房产面积免税和人均房产价值免税的房地产税分配效应基础上,进一步结合较优免税面积和免税价值,测算“面积+价值”综合免税方式下房地产税的收入分配效应和福利效应。

三、数据处理和方法说明

(一)数据处理

CHFS 2017覆盖全国29个省(自治区、直辖市),样本规模达到40011户,为本文的测算提供了可靠的数据支撑。《中华人民共和国房产税暂行条例》规定“房产税在城市、县城、建制镇和工矿区征收”,因此,首先剔除房产在农村的样本。CHFS 2017中每个样本家庭至多有六套非营业性住房的详细数据,从第七套住房起并无详细数据,如“房产的建筑面积”等,因此,剔除拥有非营业性住房数量在七套及以上的家庭样本。同时,还剔除“共同居住家庭成员数”“房产现市价”“建筑面积”数据部分缺失的样本。最终得到有效家庭样本10419个,包括家庭成员特征、家庭住房特征、支出与收入等数据。家庭成员特征包含家庭人员数;家庭住房特征包含持有住房套数、各套住房的建筑面积、房产现市价;家庭收支包含家庭总收入、各项消费支出等数据。

(二)研究方法

1. MT指数。MT指数能够测算税收对居民收入差距的影响[14],公式如下:

MT=G1-G2 (1)

其中,G1和G2分别表示城镇居民在征收房地产税前后的人均收入基尼系数。如果MT指数大于0,表示房地产税能够缩小城镇居民收入差距;如果MT指数小于0,表示房地產税不具有收入分配正效应。

计算税前和税后的居民收入基尼系数,首先需要计算家庭人均总收入和征收房地产税后的人均收入。家庭人均总收入=家庭总收入÷(共同居住家庭成员数+未共同居住的家庭成员数);税后人均收入=家庭人均总收入―家庭人均房地产税。

关于税后人均收入中房地产税的测算,表3给出了三种免税方式下房地产税应纳税额的计算公式。其中,房产总面积为样本家庭拥有住房的建筑面积加总,家庭人数为共同居住人数与未共同居住人数之和,房产总价值为家庭拥有房产的现市价总和;房产每平方米单价由房产总价值与房产总面积相除计算得到。

2. 社会福利效应指数。借鉴已有研究[15],利用Atkinson(1970)的常数弹性社会福利函数(SWF)和阿特金森指数(Atkinson Index)Iε构建社会福利效应指数,以探讨房地产税对城镇居民社会福利的影响[16]。

SWF反映了收入差距和社会福利的内在联系,如式(2)所示。

W(y1,y2,…,yn)=∑ni=1(1-ε)-1y1-εi,ε≠1

∑ni=1ln yi,ε=1 (2)

其中,yi为个体i的人均收入;n为人数;ε为收入差距厌恶指数,值越大代表对不平等越厌恶,理论上ε可以无穷大。

Atkinson还定义了一个等量水平的收入,使得各经济单位的社会福利效应相等,是式(3)的解:

W(y1,y2,…,yn)=W(,,…,) (3)

阿特金森指数Iε定义为:

Iε=1-/μ (4)

其中,μ为实际的平均收入。

由式(2)和式(3)可得:

W=n(1-ε)-11-ε,ε≠1

nln ,ε=1 (5)

由式(4)和式(5)整理得到:

W=n(1-ε)-1μ1-Iε1-ε,ε≠1nln μ1-Iε,ε=1 (6)

从式(6)可知,平均收入μ和阿特金森指数Iε对效用W的影响是反向的,平均收入μ的增加会使家庭效用增加,而Iε的增大会使家庭效用下降。假定征收房地产税前家庭平均收入为μ1,Iε1、Iε2分别为税前和税后的阿特金森指数,则能够维持税前社会福利水平的税后平均收入μ′2可以表示如下:

μ′2=1-Iε11-Iε2μ1 (7)

构造不同收入差距厌恶指数(ε)下的房地产税的社会福利效应指数为:

Uε=μ2μ′2(8)

其中,μ2是税后的平均收入,μ′2是能够维持税前社会福利水平的税后平均收入。如果Uε>1,即税后实际的平均收入大于能够维持税前福利水平的税后理论平均收入,那么可以认为,房地产税带来的收入分配变化使社会福利增加了,即收入差距缩小带来的社会福利增加能够补偿收入水平下降导致的社会福利损失。相反,如果Uε<1,说明房地产税使社会福利减少了,即收入水平下降导致的家庭效用损失要大于收入差距缩小带来的效用增加。Uε越小,社会福利损失越大。

四、房地产税不同征收方案的收入分配效应

利用10419个有效样本,按照式(1)分别测算三种免税方式、六档税率和多项免税标准形成的126种房地产税征收方案对城镇居民收入差距的影响。

(一)人均房产面积免税

先要计算人均房产面积免税方式下,房地产税征收前后城镇居民收入的基尼系数差值,即MT指数(见表4)。从中发现,房地产税免税面积与MT指数之间存在如下关系特点:gzslib202204011541首先,在税率固定的情况下,房地产税的再分配效果随免税面积的增加呈现出先上升后下降的变化趋势。换言之,如果以收入均等化为主要目标,房地产税在每档税率下都存在一个最优免税面积。以税率为0.6%为例,若免税面积为20平方米,则MT指数最大,意味着此时房地产税的收入分配效应最显著。当税率上调至1.0%,MT指数最大时的免税面积为30平方米。其次,随着税率提高,最优免税面积也相应增加。当税率为0.4%、0.5%时,最优免税面积为10平方米;当税率为0.6%、0.8%时,最优免税面积为20平方米;当税率为1%、1.2%时,最优免稅面积为30平方米。再次,在免税面积固定的情况下,房地产税的收入分配效应与税率相关。当免税房产面积小于30平方米时,房地产税的收入分配效应随税率的提升而减小;而当免税房产面积为30平方米及以上时,收入分配效应受税率的影响并不显著。最后,当人均免税房产面积较小且税率较高时,房地产税会带来收入分配负效应。表4显示,当免税房产面积为0,税率大于等于0.8%时;或人均免税房产面积为10平方米,税率为1.2%时,MT指数均为负数。表明若按照以上方案对我国城镇居民征收房地产税,将会导致收入差距进一步扩大。

合理的房地产税征收方案有助于缩小我国城镇居民间的收入差距。以上分析表明,若按人均房产面积进行免税,那么,房地产税税率应在0.4%~0.6%之间,且人均免税房产面积范围为10平方米~30平方米,能够使房地产税的收入分配效应最显著。

(二)人均房产价值免税

按照人均房产价值减免,分别计算0、1万元、5万元、10万元、25万元、60万元六类免税标准下我国城镇居民收入的MT指数(见表5)。其中,当税率为0.4%~0.6%时,所有的MT指数都为正,并且随着人均免税房产价值的增加呈现出微弱上升再缓慢下降的态势。当税率为0.8%~1.2%时,尽管MT指数随着人均免税房产价值的增加而缓慢增加,但大部分MT指数为负值。这表明若按照人均房产价值免税,税率应不超过0.8%;否则,房地产税的开征会拉大城镇居民收入差距,不利于社会和谐稳定发展。

在人均房产价值免税方式下,房地产税的税率应设计为0.4%~0.6%。此时,房地产税对收入差距的调节作用会随着免税价值的增加而下降。 因此,人均房产价值减免标准不宜过高。

(三)综合免税

以上分析表明,房地产税若按照人均房产面积免税,免税标准设置为10平方米~30平方米较优;若按照人均房产价值免税,房地产税收入分配效应随免税价值标准提高而减弱。因此,选取10平方米、20平方米和30平方米的人均免税面积,以及1万元、5万元、10万元的人均免税价值,利用表3中的公式测算综合免税方式下我国城镇居民收入的MT指数(见表6)。

相比按照人均房产面积免税和人均价值免税的单一免税方式,综合免税方式下房地产税的再分配效应更加显著。换言之,无论税率、免税标准如何设计,房地产税实施综合免税方式将对城镇居民收入差距具有显著的正向调节作用。比较表4、表5和表6能够发现,综合免税方式下的MT指数分别高于相同标准下的人均房产面积免税和人均房产价值免税方式下的MT指数。比如,“30平方米+1万元”减免标准下的MT指数范围为0.0059~0.0064,而人均免税面积30平方米标准下的MT指数在0.0036~0.0041之间,人均免税房产价值1万元标准下MT指数为负数或不超过0.0044,房地产税实施综合免税方式能够更加有效地减小收入差距。

当免税面积为10平方米或20平方米时,同一免税标准下MT指数随税率的提高而下降,下降幅度与人均价值标准相关。人均免税房产价值越高,分配效应下降幅度越大。当免税房产面积增加至30平方米时,税率变化和人均房产价值标准变化对房地产税的分配效应影响并不显著。例如,减免标准为“10平方米+1万元”时,MT指数从税率为0.4%时的0.0068陡然降至税率为1.2%时的0.0013,下降了近81%;减免标准为“20平方米+5万元”时,MT指数下降态势较为平缓,下降幅度为23%;但当减免标准为“30平方米+10万元”时,MT指数在0.0061左右波动。

总体而言,房地产税实行综合免税优于单一的按人均房产面积免税和人均房产价值免税。随着税率的提高,如减免面积相应增加,房地产税的收入再分配功能才越有效,而人均房产价值免税标准的变化则对分配效应影响较小。

五、房地产税的社会福利效应

综合免税方式下,房地产税能够显著缩小城镇居民收入差距,收入差距缩小会增加社会福利。但与此同时,房地产税的征收使家庭可支配收入减少,

导致社会福利水平下降。那么,房地产税使收入差距缩小带来的社会福利增加是否能够补偿收入水平下降导致的社会福利损失呢?

为了进一步将综合免税与单一的人均房产面积免税及人均房产价值免税方式下的房地产税社会福利效应相比较,以人均免税房产面积30平方米和人均免税房产价值1万元为例,利用式(8)分别计算这两种标准下的社会福利效应指数(见表7)。实际情况中,通常假设收入差距厌恶指数的取值范围为0.5≤ε≤2。

从表7的结果可梳理出综合免税方式下房地产税社会福利效应的变化特点:

1.当免税标准和税率不变时,房地产税的福利效应指数U随收入差距厌恶指数ε的增加而提高。当ε=0.5时,U都小于1,直观反映出征收房地产税使城镇居民的社会福利水平下降了。可见,收入差距缩小带来的福利增加并不能补偿收入水平下降导致的福利减少。当ε=1时,部分U大于1,部分U小于1,说明此时收入差距厌恶程度上升,收入差距缩小带来的福利增加在一定程度上能够补偿收入水平下降导致的福利减少。当ε=2时,U均大于1,表明当人们对收入差距更加厌恶时,收入差距缩小带来的福利增加会远远大于收入水平下降导致的福利减少。gzslib2022040115422.在同样的免税标准和收入差距厌恶指数下,社会福利效应指数随房地产税税率的提高而小幅下降。随着税率上调,房地产税额不断增加,居民税后收入水平下降更加显著,所带来的福利损失远超过收入差距缩小带来的福利增加,并且差额逐步扩大。因此,当税率提高时,房地产税的社会福利效应指数呈现随之下降的态势。

3.当税率和收入差距厌恶指数不变时,随着人均免税房产面积的增加,社会福利效应指数增加或减小,总体来说取决于ε的大小。当ε=0.5或ε=1,即收入差距厌恶程度较低时,绝大多数情况下社会福利效应指数会随着人均免税房产面积的增加而增加。而当ε=2,即收入差距厌恶程度加强时,社会福利效应指数大致呈现出随人均免税房产面积增加而降低。

4.房地产税实施综合免税的福利效应指数大于单一的人均房产面积免税和人均房产价值免税。将综合免税(30平方米+1万元)标准下的社会福利效应指数U分别与人均房产面积免税(30平方米)和人均房产价值免税(1万元)标准下的U相比较后发现,无论从哪个维度观察,综合免税方式下的社会福利效应指数均优于单一免税方式。

六、结论与政策建议

以上研究得到以下主要结论:(1)房地产税采用“面积+价值”的综合免税方式,其收入分配效应远远大于单一的人均房产面积免税或人均房产价值免税方式。其中减免面积标准随税率提升而适当增加,能够有效发挥房地产税收入分配功能。(2)房地产税是否能够提高社会福利,受房地产税免税方式、免税标准、税率及居民收入差距厌恶程度等四个因素的影响。房地产税的福利效应在综合免税方式下优于单一的人均房产面积或人均房产价值免税方式。当其他条件不变时,房地产税的福利效应随税率提升而小幅下降。收入差距厌恶程度较强时,房地产税能够增加社会福利,但福利效应随人均免税房产面积增加而削弱;收入差距厌恶程度较低时,房地产税可能会降低社会福利,但随人均免税房产面积的增加而缓解。人均房产价值变化对社会福利效应几乎没有影响。

设定合理的房地产税免税方式、免税标准和税率有助于缩小我国城镇居民收入差距,提升社会福利,推动实现共同富裕。在房地产税征收方案设计中,应重视房地产税的收入分配效应和社会福利效应,根据不同地区收入差距现状制定科学的房地产税征收方案。因此,本文提出如下房地产税征收建议:(1)采用“面积+价值”的综合免税方式,即结合人均房产面积减免和人均房产价值减免两种方式。其中,免税面积标准不宜超过30平方米。(2)建议税率范围为0.4%~1.2%,各地区可根据区域特点和条件设置比例税率。过低的税率会导致房地产税的收入分配效果甚微,过高的税率则会导致居民福利下降,因此,需按照地区特点设定合理适中的税率。(3)根据税率设定不同的免税标准。当税率为0.4%~0.5%时,建议选择“10平方米+1/5/10万元”标准;当税率为0.6%时,可设置“20平方米+1/5/10万元”标准;当税率定为0.8%~1.2%时,标准应提升至“30平方米+1/5/10万元”。(4)在收入差距不同的地区实行有差异的人均房产面积减免标准。当收入差距厌恶指数较低时,社会福利随着人均免税房产面积的增加而增加,所以,为了实现社会福利效应指数最大化,可在收入差距较小的地区设置较大的人均免税房产面积,而在收入差距较大的地区设置较小的人均免税房产面积。

结合以上分析,特提出如表8所示的房地产税征收方案设计建议。该建议是基于2017年全国家庭微观数据,并考虑房地产税的收入分配效应和福利效应受到多种因素影响,以及综合考虑地区差异、房产特征等因素提出的。

另外,在进一步减税降费目标下,除关注房地产税的收入分配效应和福利效应之外,也不能忽视房地产税筹措地方财政收入的职能。可多途径拓宽房地产税税基,从而增加地方政府税收收入。如借助“新基建”发展机遇,完善地区新型基础设施建设,提升政府公共服务水平,带动当地经济高质量发展,从而提升房产价值,扩充房地产税税基;制定户籍、子女教育等相关优惠政策引进高层次人才,扩大潜在房地产税纳税群体,从而增加房地产税收收入。

参考文献:

[1] 冯俏彬. 促进共同富裕要发挥好税收的调节作用[J]. 税务研究,2021(11):11-13.

[2] 何辉, 樊丽卓. 房产税的收入再分配效应研究[J]. 税务研究, 2016(12):48-52.

[3] 夏商末. 房产税: 能够调节收入分配不公和抑制房价上涨吗[J]. 税务研究, 2011(4):19-25.

[4] 范子英, 刘甲炎. 为买房而储蓄——兼论房产税改革的收入分配效应[J]. 管理世界, 2015 (5):18-27.

[5] 詹鹏, 李实. 我国居民房产税与收入不平等[J]. 经济学动态, 2015(7):14-24.

[6] 胡海生, 董万好, 王聪.中国房产税改革对居民收入和消费的影响研究——基于可计算一般均衡模型(CGE)的模拟分析[J]. 税收经济研究, 2018,23(4):10-17.

[7] 岳树民, 杨鹏展, 徐从超. 居民住房房地产税免税扣除方式的效应分析——基于中国家庭收入调查数据的微观模拟[J]. 财贸经济, 2019 (1):36-52.

[8] 张平, 侯一麟. 房地产税的纳税能力、税负分布及再分配效应[J]. 经济研究, 2016(12):118-132.

[9] 王文甫, 刘亚玲. 房地产税不同征税方案的再分配效应与潜在税收能力的测算与比较[J]. 税务研究, 2020(4):39-46.

[10]雷良海. 財政学[M]. 北京: 中国财政经济出版社,2018.

[11]曹清峰, 王家庭. 不同房产税制的福利效应——基于城市空间一般均衡模型的模拟分析[J]. 财贸研究, 2015(2):94-102.gzslib202204011542[12]尹音频, 金强. 房地产税免征模式:社会福利效应的测度与比较[J]. 税务研究, 2019(4):31-36.

[13]李本贵. 对我国房地产税改革的几点思考[J]. 税务研究,2021(1):120-125.

[14]Musgrave R A, Thin T. Income tax progression 1929-48[J]. Journal of Political Economy, 1949,56(6):498-514.

[15]陳建东,赵艾凤. 个人所得税对省际间城镇居民收入差距和社会福利的影响[J]. 财政研究,2013(7):63-66.

[16]Atkinson A B. On the measurement of inequality [J]. Journal of Economic Theory,1970(2):244-263.

(责任编辑:宁晓青)

Real Estate Tax Design: Income Distribution

Effect and Welfare Effect

ZHAO Aifeng, LI Yunting, ZHANG Tianyi

(Business School, University of Shanghai for Science and Technology, Shanghai 200093,China)

Abstract:Based on the literature review and CHFS 2017 database, this paper designs 126 real estate taxation plans formed by six tax rates, three tax exemptions and multiple reduction standards. Then this study focuses on the income distribution effect and social welfare of the plans. The main conclusions are as follows: the income distribution effect and welfare effect of the “area + value” comprehensive tax exemption method for real estate tax are better than the single per capita area tax exemption and per capita value tax exemption. Besides, the standard for area reduction and exemption should increase with the increase in tax rate, and whether real estate tax can improve social welfare is affected by the comprehensive influence of four factors such as tax exemption method, tax exemption standard, tax rate and the aversion degree of resident income gap.

Key words:real estate tax; taxation plans; income distribution; social welfare

收稿日期: 2021-07-12; 修回日期: 2021-12-20

基金项目: 国家自然科学基金青年项目(72003046);上海哲学社会科学规划一般项目(2019BJB007)