2021年第四季度白羽肉鸡市场行情回顾及后市展望

2022-02-22陈合强

陈合强

(江苏京海禽业集团有限公司,江苏 海门 226121)

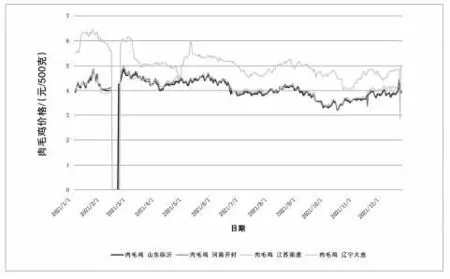

2021年是极不寻常的一年,肉毛鸡价格跌宕起伏(图1),上半年曾出现肉雏鸡、肉毛鸡价格同比上涨,鸡肉价格同比下降的情况,主要是2020 年第四季度父母代肉种鸡大幅主动去产能、商品肉鸡场建设增多、屠宰企业迅速扩张所致;第三季度肉毛鸡价格7-8 月整体维持在7.8~8.4元/千克震荡略偏强,但自8月下旬开始,价格出现大跌,终端产品价格也呈现出旺季不旺的格局。一是第三季度受江苏、福建地区新冠肺炎疫情反弹的影响,外出就餐渠道再次受到抑制,开学季和双节消费均不及预期,下游消费偏弱;二是受猪价超预期下跌的影响,严重抑制了其他肉类消费,鸡肉消费首当其冲,鸡肉对猪肉的替代需求也受到抑制。尽管四季度猪价逐渐上行但仍不及预期,肉毛鸡价格震荡调整。

图1 2021年不同地区肉毛鸡价格走势图

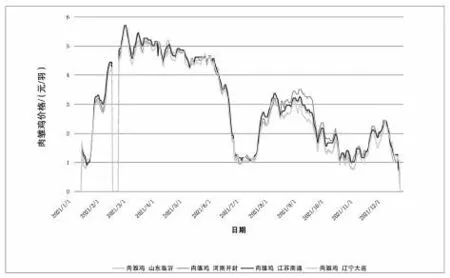

商品代肉雏鸡价格大幅震荡运行(图2),个别时间段像过山车,由年初的1.4 元/羽,逐渐上行至2 月的6.1 元/羽,之后在5.0元/羽左右徘徊3个月,从6月15日起开启下行之路,单日最大跌幅0.5元/羽,10天时间跌至1.4元/羽,有的跌破1.0 元/羽,创63.16%的最大跌幅,使用户始料所不及;低位运行1 个月后,再次逐渐上行至8 月2 日的3.5元/羽,从9 月14 日起再次下行,至9 月28 日跌至1.7 元/羽,之后震荡运行;11月17日涨至2.5元/羽,11月30日涨至2.7 元/羽,维持几天后再次下探至1.3 元/羽维持至停孵。全年仅有2、3、4、5、8月份实现盈利,其他7个月亏损。

图2 2021年度不同地区肉雏鸡价格走势图

1 四季度行情回顾

四季度白羽肉鸡市场行情震荡运行。肉毛鸡价格逐渐上行。10月肉毛鸡价格在6.4~7.2元/千克徘徊;当期散发的新冠肺炎疫情影响消费,鸡肉冻品库存不大,但鸡肉产品要货情绪偏弱,抑制肉毛鸡价格上涨步伐;肉鸡养殖持续亏损,市场合同鸡正常出栏,社会鸡源明显不多;肉鸡产品进口减少,出口增加;养殖成本高挺,养殖户抱有挺价心理,价格偏强震荡运行。11 月在7.2~7.9 元/千克徘徊。当期肉毛鸡出栏量依旧不多,社会鸡源明显减少,自养规模企业出栏稳定为主,养殖户盼涨情绪增强,压价惜售,价格震荡运行;鸡肉冻品需求疲弱,终端市场消费需求有限,走货速度一般,销售缓慢;市场库存再次增加,屠宰企业采购意愿减弱,抑制鸡价上涨。12 月在7.5~8.0 元/千克徘徊。当期下游可供宰杀达标合同和市场鸡只出栏衔接仍然表现断断续续,12 月下旬肉毛鸡供应端阶段性进入先前孵化抽蛋转商节点,加上辽宁地区11 月上旬的雪灾摧毁压塌鸡棚,鸡只被迫提前淘汰,致使部分鸡棚坍塌严重,需重新修整完善延后补栏,饲养周期传导到当期鸡只出栏待售表现分散不足,当期下游存栏养殖户惜售盼涨欲望迫切,亦有自行放养合同的加工厂借机减少市场肉毛鸡需求份额,对外询价刻意低报以求利润最大化;冻品经销商虽有囤货待价提前补缺库存以备节日刚需货源操作,阶段性屠企为维持正常订单份额需求,亦受宰杀成本制约不乏时有亏损加收待价现象。10-12月肉毛鸡价格比9月分别上涨-5.19%、2.73%和6.83%。商品代肉雏鸡价格起伏下行。10月肉雏鸡价格在成本线下低位运行。前期行业持续亏损,种鸡企业调整产能,老鸡淘汰增加,随肉毛鸡价格偏强,种鸡场挺价意愿增强。同时养殖户对第四季度肉毛鸡价格的看涨情绪有所上涨,补栏量有所增长,肉雏鸡市场需求有所增长,但受养殖成本高挺影响增幅有限。11月仍低位运行,上旬徘徊在1.5 元/羽左右,14 日起逐渐上涨至17日的2.5元/羽,维持几天后再次下行至22日的2.2元/羽,维持几天后从27 日起再次逐渐上行,月末涨至2.7元/羽。当期肉毛鸡价格下行,肉雏鸡订单逐渐减少,而种鸡存栏高位,种鸡企业高报低走现象增多,价格涨后回调;当期是春节前出栏肉毛鸡补栏的最后时段,肉雏鸡需求量适度增长,12 月上旬肉雏鸡价格随肉禽最后一轮补栏需求逐步触顶,价格逐渐下行。12月逐渐下行,由月初的2.7 元/羽逐渐下行至14 日的1.3 元/羽,跌幅达51.85%;之后,12月中旬孵化种禽厂开始规避春节长假,阶段性进入停苗供应周期,多数大孵化场在14-15 日完全停供,出雏市场表现有价无市,亦有个别大厂延迟到16 日仍有部分订孵鉴别雏苗对外销售;中小孵化种禽厂亦在封库休盘,交投混乱无正,多是议价让利卖出,市场主流开票自提价在0.30~1.60 元/羽;在26-27 日恢复出苗对外报价,亦有个别孵化延迟到30-31 日恢复正常肉雏鸡供应后也是低调开盘,有价无市,低位运行,市场主流开票自提价在0.60~1.40 元/羽;当期饲养病多叠加微利跨年鸡,交投表现混乱无正,多是议价让利卖出,相对合同保底放养较为顺畅,多是权益当地年后屠企复工开杀时效动态节点。10-12月肉雏鸡价格分别比9月下降46.40%、24.77%和37.84%。鸡肉产品综合售价起伏运行。主要原因分析如下。

1.1 祖代肉种鸡存栏量增加

据中国畜牧业协会禽业分会统计,截至2021 年11 月全国祖代白羽肉种鸡存栏181.17万套,同比增加18.09%,其中后备存栏62.24 万套,同比增加29.78%;在产存栏118.93 万套,同比增加12.77%。2021 上半年总的存栏规模与2020 年同期持平。目前英国、荷兰、波兰、法国等国仍处于封关状态,国内祖代肉种鸡来源国主要为美国、新西兰尤其是9-10 月更新量同比增幅分别高达180.69%和151.02%。9月以来,来自美国的祖代肉种鸡引种增加,有对7-8月引种推迟的补偿。2021年1-11月全国祖代白羽肉种鸡存栏171.00 万套,同比增加4.60%,其中后备存栏57.02 万套,同比减少1.95%;在产存栏114.06 万套,同比增加8.30%。

1.2 父母代肉种鸡存栏仍处于高位

2019-2021 年父母代肉种鸡销售量基本呈逐年递增趋势,据中国畜牧业协会禽业分会的数据,2020年累计供应父母代肉种鸡6 007.07万套,同比增加24.35%;2021年1-11月父母代肉种鸡产销量累计5 874.77万套,同比增加6.84%。2021 年11 月全国父母代肉种鸡存栏6 346.98 万套,同比增加0.41%,其中后备存栏2 736.98 万套,同比减少2.88%;在产存栏3 610.00万套,同比增加3.06%。2021年1-11 月全国父母代肉种鸡存栏6 536.43 万套,同比增加7.72%,其中后备2 664.47 万套,同比增加4.09%;在产3 871.96万套,同比增加10.38%。父母代肉种鸡存栏的增加意味着2022年上半年或将面临商品代肉雏鸡供应量偏多的情况。

1.3 商品代肉雏鸡供应增加

中国畜牧业协会禽业分会的数据表明,11 月全国商品代肉雏鸡供应4.56亿只,2021年1-11月累计供应51.84亿只,同比增加8.02%。截至2021年11月,商品代肉雏鸡月度销量大都高于往年,其中受前期屠宰端扩产影响,上半年商品代肉雏鸡供应量呈上涨趋势;叠加下游养殖端补栏积极,2-5 月商品代肉雏鸡的价格登上高位,此段时间全国均价达4.40 元/羽;进入下半年因终端市场消费的不景气影响,致使屠企库存高位,引发屠企压缩收鸡成本,从而养殖端盈利空间小,养户补栏情绪消极,下半年截至停苗期肉雏鸡全国均价1.82 元/羽,因此下半年商品代肉雏鸡供应量开始逐月降低,但整体出苗量相对稳定,并未出现大增大减或大幅去产能的现象。

1.4 短期内行业难以逃离供给过剩的格局

在当前行业下游需求不振的情况下,肉鸡供给压力体现得尤为明显。2021 年二季度以来,父母代肉种鸡补栏量达历史峰值。2021 年3 月以来,商品代肉雏鸡价格在5-6元/羽左右波动,父母代肉种鸡场盈利较好,纷纷补栏,此部分种鸡会在2021年四季度以后陆续开产。

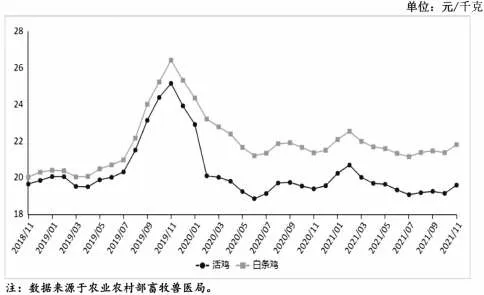

1.5 禽肉价格连续四周上涨,白羽肉鸡养殖效益扭亏为盈

种禽产能压减,消费增加,禽肉价格上涨。据农业农村部监测,11 月活鸡集市均价19.60 元/千克,环比涨2.3%,同比涨1.0%(图3);白条鸡集市均价21.82元/千克,环比涨2.1%,同比涨2.1%(图3)。从养殖效益看,11月份白羽肉鸡价格持续上涨,第4周达到7.75元/千克,较10月第4 周涨8.8%,盈利0.56 元/千克,自2021 年9 月份第1 周后首次扭亏为盈。据农业农村部对全国500 个县集贸市场和采集点的监测,12 月第4 周(采集日为12 月22 日)全国活鸡均价19.86 元/千克,比前一周上涨0.2%,同比上涨1.5%。白条鸡均价为21.99 元/千克,与前一周持平,同比上涨2.3%。

图3 2018年11月至2021年11月活鸡和白条鸡价格走势图

1.6 猪价影响鸡价

据农业农村部对全国500 个县集贸市场和采集点的监测,12 月第4 周(采集日为12 月22 日)全国生猪均价17.07 元/千克,比前一周下降2.2%,同比下降48.7%。全国猪肉均价28.02 元/千克,比前一周下降1.2%,同比下降43.8%。猪价不振利空鸡价。

1.7 屠企开工率、库容率同比下降

数据显示,2021 年1-11 月国内重点白羽肉鸡屠宰企业冻品平均库容率63.13%,同比降低4.87%;平均开工率60.41%,同比降低9.31%。产品价格整体偏低运行,而肉毛鸡价格受供给面支撑处于适中位置,厂家屠宰多有亏损,屠宰积极性不高,开工率及库容率均有下滑。开工率和库容率还能反映产品消费情况。终端市场交投疲软,食品加工企业及经销商多有亏损,备货积极性不高,产品消费量同比有所下滑。

1.8 疫情减少后期供应

11月4日大连庄河发生新冠肺炎疫情,随防疫措施要求,地区交通管制,使得肉雏鸡、肉毛鸡、饲料等生产资料进出受限。饲料可严格消毒输入,肉毛鸡虽有困难,尚可内部缓慢消化,但肉雏鸡却无法正常补栏。出栏结束的鸡棚,只能空棚等待。庄河之外的养殖户,看到后期鸡源不足,随即开启抢苗补栏模式,肉雏鸡价格一路高涨。

1.9 暴雪加速产能去清

11 月7 日暴雪成为压倒稳定行情的“最后一根稻草”。本次暴雪导致的鸡棚倒塌集中在河北和东北地区,且倒塌的鸡棚多为设备简陋的老旧鸡棚,若排除蛋鸡及其他品种鸡棚,暴雪对养殖产能的影响远小于庄河疫情,但鸡棚倒塌直接影响养殖户对供需关系的认知。疫情叠加暴雪,养殖端情绪化补栏严重。

1.10 种源打破禁锢

中华人民共和国农业农村部公告第498号,圣泽901、广明2号、沃德188等3个快大型白羽肉鸡品种通过审定,自此我国肉鸡市场将拥有自主培育的白羽肉鸡新品种,填补了国内空白,破解了种源受制于人的难题。标志着我国打破了引种全部依靠国外进口的壁垒,解决中国白羽肉鸡种源问题,推动中国白羽肉鸡产业发展;有利于降低国外引种的价格和提高引种质量,使得国内供应端成本更低,质量更好。

2 后市展望

2021 年祖代肉种鸡更新量增多,对2022 年的市场冲击较大;目前父母代肉种鸡存栏高位,换羽种鸡较多;同时生猪供应逐渐恢复,替代品生猪市场整体表现并不乐观,对白羽肉鸡产品终端消费多有抑制作用,需求面同样利空市场;随元旦假期的来临,节日效应提振禽肉消费,加之近期猪肉价格上涨,对禽肉消费有一定拉动,禽肉价格将稳中回升,但涨幅有限;加上散发的新冠肺炎疫情对消费产生的不利影响的不确定性。因此2022年的白羽肉鸡市场更是不容乐观,除非2022 年上半年种鸡市场主动调节大幅降产能,否则市场很难有大的起色。白羽肉鸡产业链具有较强的周期性,肉雏鸡和肉毛鸡的价格波动显示,目前我国白羽肉鸡行业已基本形成2-3年的波动周期,2019年是白羽肉鸡价格高点,2020年起由于产能持续处于高位,价格逐步下探,行业周期进入下行区间。2021 年上半年父母代肉种鸡价格偏高运行,企业盈利可观,种鸡淘汰力度弱且父母代肉种鸡总存栏量同比再度增长。2021年白羽肉鸡价格前高后低,2022年产能出清力度不足,供应充沛致前三季度鸡价或在低位运行,四季度有望反弹,整体不甚乐观。2022年鸡价若处于低位,结合饲料、兽药等养殖成本攀升,白羽肉鸡养殖产业链2022 年利润空间仍受挤压,一体化企业业绩相对稳定。具体原因分析如下。

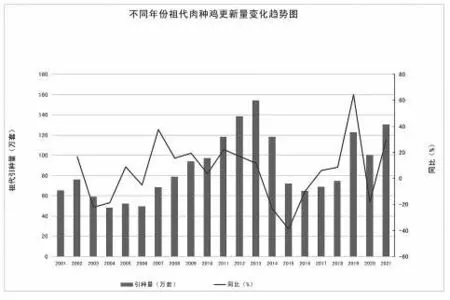

2.1 祖代肉种鸡引种量大幅攀升

2021年全年祖代肉种鸡更新量约为126万套,比去年增加25.65%(图4),且2021 年下半年的父母代肉种鸡存栏处于近几年的最高值。2022 年行业处于下行周期,种禽端去产能将是一个长期性操作。预计2022年在去产节奏下,白羽肉鸡出栏量约为64亿羽;2023年白羽肉鸡触底反弹,预计出栏量约为66亿羽。

图4 连续几年祖代肉种鸡更新量趋势图

2.2 2021年祖代肉种鸡引种月份较集中

2019 年全年引种量122.35 万套,月均引种量约10.20万套,其中11-12 月引种量达到年度最高点,两个月引种约33.88万套,占全年总引种量的27.69%。2020年全年引种量100.28 万套,较2019 年减少22.07 万套,同比跌幅18.03%,月均引种量约8.36万套,其中引种量最低位出现在10月份,引种量仅有4万套;祖代肉种鸡的引种量彻底反映到商品代肉雏鸡需要大致两年的时间,因此2020 年我国祖代肉种鸡的引种低位会支撑2022年四季度商品代肉雏鸡的价格。2021 年3 月底受引种质量问题影响,4-8月国内祖代肉种鸡引种量一直处于低位,最低点约3.65万套;9 月对美国安伟捷引种解封后,国内引种量创历史新高,9 月引种量达18.67 万套;仅9-11 月引种量达45.19 万套,占2021 年总量的35.87%;2021 年引种量主要集中在下半年,或将于2022 年第二季度父母代肉种鸡供应量开始偏大。

2.3 肉鸡产品消费处于低迷状态

终端市场消费无明显好转迹象,食品加工企业及经销商多有亏损,对肉鸡产品的备货积极性不高,肉鸡产品消费量环比下降。胸类、腿类、翅类产品市场的交投节奏不快,食品加工类产品市场表现不佳。同时,散发的新冠肺炎疫情对白羽肉鸡消费仍在持续产生影响,白羽肉鸡的主要渠道是团膳消费,自新冠肺炎疫情后,冷链运输严重受挫,各单位、院校、工地等团膳主力有意调整或减少对冻品肉类采购;疫情点状散发,致各地经销商谨慎采买,只有极少数囤货操作,终端消费市场持续低迷。疫情或导致经销商随用随采的拿货心理在2022 年进一步加剧,白羽鸡消费恐难好转。

2.4 肉鸡养殖企业的产能不断扩张,后续肉鸡市场行情或难乐观

近几年来头部企业继续加速扩产节奏,企业增加投资建设、扩大优质产能规模、提升市场份额,保证自身处于行业领先位置。随资源的集约、产能的扩大,产业化优势会更加明显,企业竞争力也会越来越强,全产业链整合逐步成为新的行业趋势。逆势扩张下,肉鸡规模养殖企业难逃量升价跌的局面。当下扩产企业均为资金力量雄厚的大型集团公司,扩产节奏短期内或难改变。在未来的时间内鸡肉供应大致充足,种禽和养殖企业将面临去产能。在此情况下,种禽和养殖企业都需实行精细化管理,如养殖技术科学合理、成本控制精准到位,拒绝半桶水式的养殖模式等。同时,还需加大对行情的精准判断能力,把握时间节点,顺应行情变化。当前种鸡场、孵化企业不可盲目扩张,应落袋为安。建议种鸡场和孵化企业居安思危,积极与下游大中型养殖小区签订合同,确保肉雏鸡顺利销售。肉鸡市场中单一环节的抗风险能力偏弱,屠宰企业可向上游扩展,若有资金实力,可形成一条龙模式,增加抗风险能力。

2.5 白羽肉鸡产业链多个环节经营举步维艰,经营处于亏损状态

屠宰场走货不畅,库容率高达83%,处于近四年同期高位;部分屠宰场库存已满,库容紧张。2021年屠宰场的大幅扩张支撑了肉毛鸡价格,相对于终端需求来说,目前整个行业的产能处于过剩的状态。

2.6 去产能化不及预期

当前肉雏鸡、鸡肉价格处于大部分公司成本线之下,养殖环节整体处于亏损状态,亏损状态会面临去产能预期。行业现金流加速消耗,未来产能或快速缩减。但目前行业头部企业并无减产计划,产业整体资金流相对充裕,种禽端和屠宰端整体后备资金尚可,头部企业具备资金和融资优势,可借助行业下行扩产抢占中小企业的市场份额。白羽鸡行业虽未出现较大幅产能去化,但2022 年猪周期触底回升预期强烈,对白羽肉鸡周期上行有望提供支撑。

2021年生猪市场价格回落,对白羽肉鸡、肉鸭等市场均有不同幅度的影响。2022年上半年生猪市场表现仍显疲软,对白羽肉鸡市场仍有利空效果,而下半年生猪供给量有望下降,生猪价格回升,或将提振白羽肉鸡市场。2020年10月份种禽端大幅去产能后,迎来了2021年上半年肉雏鸡价格的大幅上涨,10 月淘汰掉种鸡的养殖场错过了巨额盈利的机会,导致2021 年整体种鸡淘汰的意愿有所下降。从商品代养殖端来看,当前肉雏鸡市场具备补栏意愿。整体产能去化的路径会被拉长,但去产能进度仍是未来半年需要持续关注的指标。

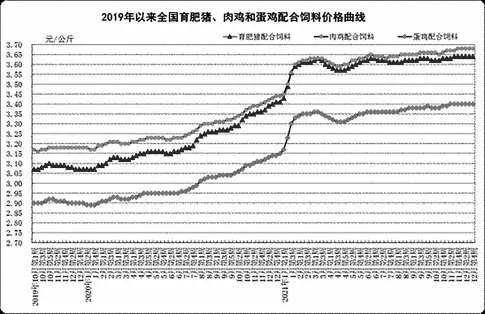

2.7 主要饲料产品价格涨至历史新高

据农业农村部对全国500 个县集贸市场和采集点的监测,12 月第4 周(采集日为12 月22 日)全国玉米均价2.90 元/千克,与前一周持平,同比上涨10.3%。全国豆粕均价3.76元/千克,与前一周持平,同比上涨9.3%。肉鸡配合饲料均价3.68 元/千克,与前一周持平,同比上涨7.3%(图5)。原材料价格上涨挤压养殖户利润。

图5 2019年以来肉鸡配合饲料价格走势图

2.8 小养殖户补栏对行情影响的作用减弱

大集团一条龙企业按部就班补栏,总体对肉鸡行情的影响在增强,个体养殖场目前适合打游击战,不适合正面批批上鸡,肉鸡行情有周期性,只能伺机补栏;同时,不应只关注批次和养殖数量,更需关注整体收益和养殖成绩的提高。

2.9 2021年肉鸡企业新注册数量创近五年最低

2017-2020年肉鸡企业新注册数量呈增加趋势,2021年肉鸡企业新注册数量止涨回落,创近五年最低。行业利润压缩是导致肉鸡企业注册量下滑的主要原因。通常当某个行业盈利丰厚时,待进入者会增加,企业新注册量增多;但当行业利润压缩时,企业新注册量就会下降。企业新注册量能在一定程度上反映行业的景气度,肉鸡行业亦是如此。2017-2021年国内肉鸡企业新注册量变化呈“N”型走势,2018-2019年肉鸡市场利润丰厚,行业景气度高,市场待入者增加,导致2019-2020年肉鸡企业新注册量增加,2020年肉鸡企业新注册数量增加至5 331家,达到近7年最高,同比涨6.39%。受2020-2021 年肉鸡市场利润压缩的影响,肉鸡企业新注册量减少。截至12月24日,2021年肉鸡企业新注册数量跌至1 725 家,同比跌幅超过65.00%。2019年肉鸡市场高光过后,肉鸡市场迅速下滑,孵化、养殖环节利润空间被压缩,投资者对肉鸡行业热度骤减,导致肉鸡企业新注册量减少。

3 小结

今年以来生猪产能持续释放,猪价出现了较大跌幅,鸡价亦迅速下行。目前白羽肉鸡行业产能过剩已是业内共识,进一步开拓需求端,也是消化行业产能的一种方式,近年来外卖、网络生鲜超市为白羽肉鸡消费渠道扩充提供了明显助力,但仍需继续扩充新的渠道。随生活节奏的加快,需要大量的方便食品来满足消费者需要。白羽肉鸡产业链需根据需求研制开发精细分割产品、深加工产品等;同时,积极主动降产能,特别是头部企业,以促进行业有序健康可持续发展。□