会计稳健性对企业利润波动的影响

——基于投资效益的中介效应

2022-02-14杨鸿艳

杨鸿艳

(安徽警官职业学院 公共管理系,安徽 合肥 230031)

一、引言与研究假设

投资者从公司披露的会计信息中解读公司的运营情况及预测公司的未来发展趋势。会计稳健性越高的企业,越能够提供准确的预测基础。目前,国内外尚未有专门针对会计稳健性与企业利润波动的研究成果,但部分学者从企业业绩和盈利角度分析,认为改变企业会计处理方式、高管决策、内部投资机会等会影响会计稳健性,进而影响企业的利润波动。Craig Nichols 等人通过对比公共银行和私人银行的会计稳健性,认为相对于私人银行,公共银行对贷款损失的会计处理更为保守[1]100。相对于可能的信贷损失的外部指标,公共银行的贷款损失拨备比私人银行更及时。研究结果表明公共银行的会计稳健性更高,但是其盈利波动性更低。同时部分学者从企业委托代理的角度分析,认为会计稳健性会影响管理层的投机行为,弱化内部委托代理矛盾,进而企业的整体收益波动性较小。Ahmed 和Duellman 认为会计稳健性高的企业,通过降低委托代理矛盾,主要是通过降低经理对负收益项目的事前激励,强化了对投资的事后监控,限制了公司的未来现金流和毛利率,从而稳定企业当前的收益波动性[2]611。曾晓萍指出,会计稳健性能够及时反应“坏消息”并释放信息,进而迫使高管改变管理行为,从而使高管能够从更加合理化和有利于企业稳定发展的角度进行管理,进而抑制高管过度自信对企业业绩波动造成的负面影响[3]。

此外,基于企业的整体价值层面,Molaei 等人从企业内在价值的角度分析,认为内在价值波动越低的企业,经营风险越低,其更偏向于选择会计稳健性水平更高的企业[4]219。而内在价值波动波动越高的公司,经营风险越高,一般会倾向选择较低水平的会计稳健性。从企业成本管理的角度分析,企业的会计稳健性水平与利润波动之间的关系仍然较为密切。冯子轩通过分析,指出业绩波动与债务融资成本之间具有正相关,而会计稳健性与债务融资成本之间具有负相关[5]。在业绩波动越大的企业中,会计稳健性对债务融资成本的抑制作用越显著。Mahdavinia 和Zolfaghari 基于成本行为角度分析,指出会计稳健性越高的公司,其成本与公司股价波动之间具有显著的相关性[6]1033,认为会计稳健性越高的公司,产品成本对股价波动具有明显的作用。王政认为会计稳健性均能有效提高企业投资效率,抑制企业过度投资和投资不足[7]73。陈再杭,袁有赋验证通过抑制过度投资,能够有效降低企业的业绩波动[8]55。还有学者从会计信息质量的角度分析,间接证明业绩波动同会计稳健性之间存在紧密联系。

会计稳健性有助于企业利润的稳定,企业可以采取提高会计稳健性的措施,有效降低利润的波动程度。基于此,本文提出如下假设:

H1:会计稳健性与利润波动负相关。会计稳健性越高,利润波动程度越小。

H2:投资效益在会计稳健性与利润波动的关系中发挥中介作用。

H2-1:会计稳健性对投资效率具有积极作用。会计稳健性越高,投资效益越高。

H2-2:投资效益对利润波动具有抑制作用。投资效益越高的企业,则企业的利润波动性程度越低。

二、研究设计

1.样本数据来源

本文选择2017~2019 年的深圳主板A 股的非ST上市公司作为研究样本,同时因2016~2019年的利润收益数据存在缺失、未披露会计稳健性的相关财务信息而剔除无效样本,最终确定359 个样本公司,共1 077 个面板数据,使用的利润波动、会计稳健性、投资效益的相关数据均来自CSMAR数据库。

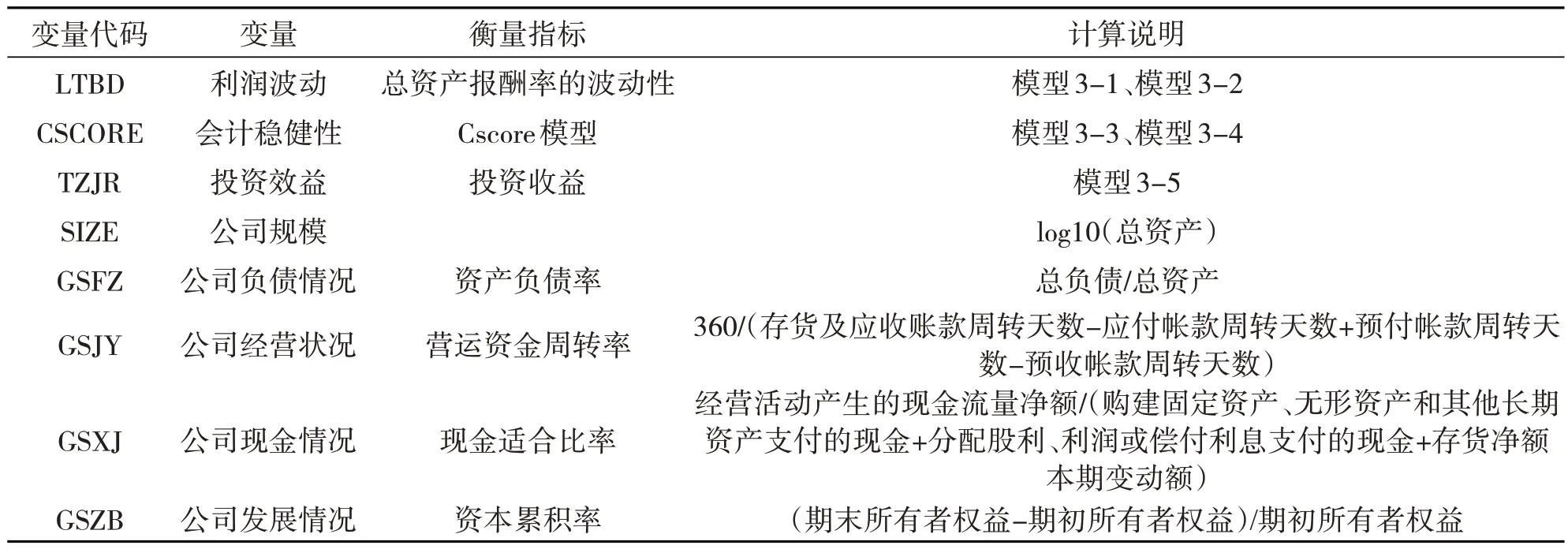

2.确定变量

(1)因变量。Richter等指出企业利润波动是时间序列变量之一[9],因此本文在Engle 和Engle R F,Granger C W J,Kraft D 使用的ARCH 模型[10]155,进一步结合Nanda S,Panda A K 在利润波动指标的选取上,认为资产净利率是公司利润的代表性指标[11]70。基于我国上市企业的收益情况,使用修正后的总资产净利润率方差平方模型测量企业的利润波动,本文使用具体模型如下:

其中ROA 为企业的总资产净利润率,使用模型3-1 进行自回归,保留模型的异方差μt,使用模型3-2对μt进行平方计算,得到LRBD,用于表示企业的利润波动程度。LRBD 越小,则利润波动程度越低,LRBD越大,则利润波动程度越高。

(2)自变量。本文基于CSCORE[12]27,借鉴董雪芹、张 友棠使用的Basu 修正模型[13]15,使用改进后的CSCORE模型计量企业的会计稳健性,具体模型如下:

E 为公司的每股收益,P 为股票收盘价,R 为公司股份回报率,DR为虚拟变量,当R小于等于0,则DR 为1,当R 大于0,则DR 为0。size 为公司规模,zmb为公司市账比,fzl为公司的财务杠杆。通过模型3-3 计算得到模型3-4,即得到CSCORE 值,当CSCORE 越大,则企业的会计稳健性越高,CSCORE越小,则企业的会计稳健性越低。

(3)中介变量。本文以投资效益为中介变量,具体使用投资收益作为投资效益的衡量变量,借鉴Seggie S H 等人(2007)营销投资回报的测算模型,结合Z-Score 标准化公式,使用改进后的投资收益标准化模型测算投资效益:

其中TZJR表示投资收益。DWTZ表示对外投资项目、股利等收入,TZJS表示企业投资的损失,σ为外投资项目、股利等收入扣除企业投资损失的标准差。TZJR越高,则企业投资收益越高。

(4)控制变量。基于本文研究主要是针对公司财务管理层面,借鉴相关的研究成果,在过程中对企业规模、公司负债情况、经营状况、现金情况、发展情况进行控制。分别使用总资产、资产负债率、营运资金周转率、现金适合比率、资本累积率作为直接衡量指标。

表1 变量定义表

3.研究模型

本文基于Baron、Kenny(1986)的中介检验模型,使用分层多元回归模型验证本文的研究假设,具体模型如下:

其中a0、b0、c0为模型参数。当a1不显著,则停止后续回归分析,不存在中介效应。当a1显著和b1均显著的情况,c1和c2也显著,且|c1|<|a1|,则说明TZJR 在LTBD 与CSCORE 回归关系中发挥部分中介效应。当a1显著和b1均显著的情况,c1不显著且c2显著,则说明TZJR 在LTBD 与CSCORE 回归关系中发挥完全中介效应。当a1与b1仅有一个显著,则进一步做sobel 检验,当sobel 检验结果显著,说明TZJR 在LTBD 与CSCORE 回归关系中发挥部分中介效应,当sobel 检验结果不显著,说明TZJR 在LTBD与CSCORE回归关系中发挥完全中介效应。

三、检验结果与分析

1.描述性统计分析

样本公司的利润波动的均值为36.6920376,标准差为3.805,说明当前样本公司的利润波动程度存在较大差异,同时会计稳健性水平的均值为0.2581682,结合最大值可知,当前大部分公司的会计稳健性水平不高。而投资效益的均值为-0.1043,标准差为1.054 6,且最大值与最小值的差距大于10,说明当前样本公司的投资效益也存在较大差异。

表2 描述性统计分析结果

2.相关性分析

样本公司的利润波动与会计稳健性、投资效益在0.01水平上负相关,同时会计稳健性与投资效益具有显著的正相关性。此外资产负债率与利润波动在0.01水平上正相关,说明当前的样本公司中可能存在资产负债计量的会计错配情况或大额负债投资情况,进而导致会计负债率与利润波动存在正相关。现金合适比率、资本累积率、运营资本周转率、企业规模与利润波动负相关。此外自变量之间的两两相关系数的绝对值均小于0.4,说明当前各变量之间不存在显著的多重共线性。

表3 相关性分析结果

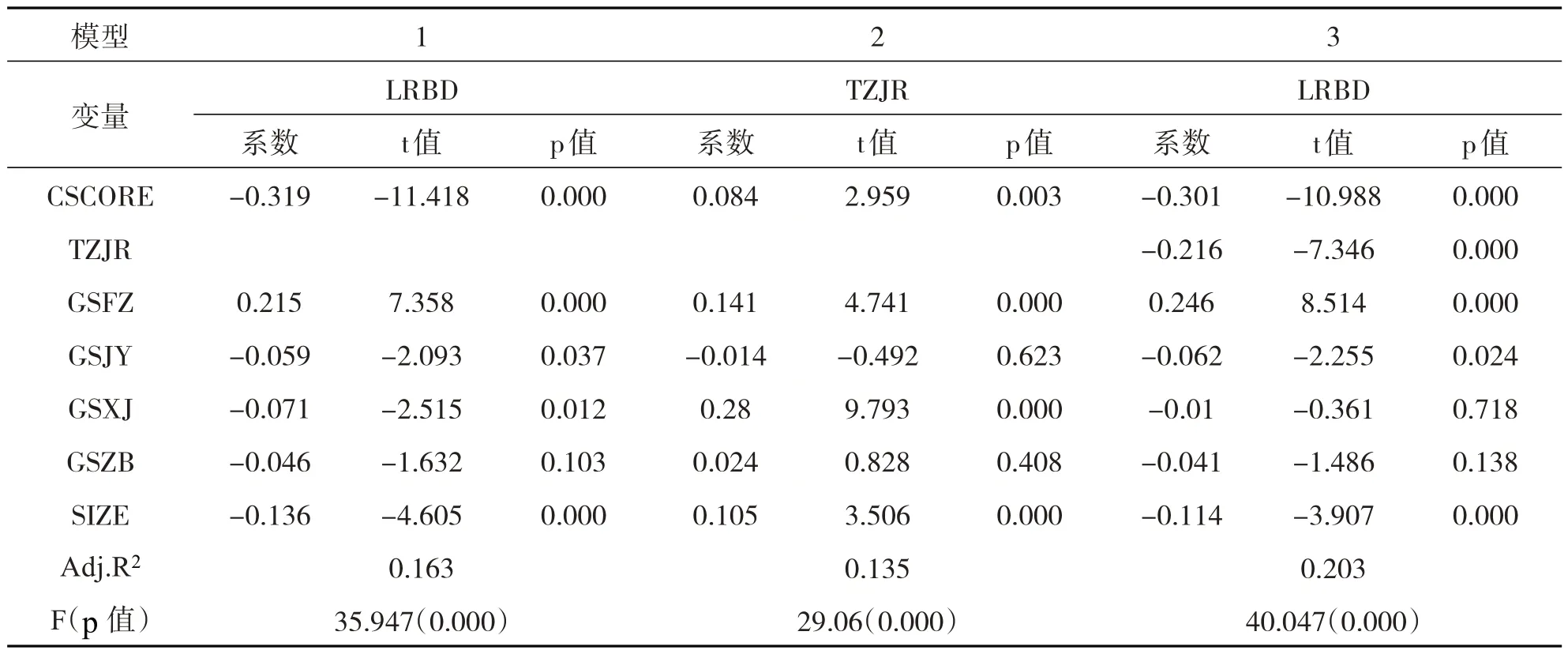

3.回归分析

表4 表示了会计稳健性、投资效益、利润波动两两回归结果。三个多元回归模型调整后的R2分别为0.163、0.135、0.203,说明三个变量中解释变量分别可解释被解释变量的16.3%、13.5%、20.3%的变化量,且均通过F 值检验,说明三个模型均为有效模型。其中模型1 中CSCORE 的回归系数为-0.319(T=-11.418,p<0.001)。可见会计稳健性对利润波动具有显著的负向影响,会计稳健性能有效抑制利润波动程度。在模型1 中会计稳健性的回归系数显著的前提下,进一步测试模型2,其中CSCORE 的回归系数为0.084,同时P 值小于0.01。说明会计稳健性对投资效益具有显著的积极作用。模型3 中CSCORE、TZJR 的回归系数分别为-0.301、-0.216,同时均在0.001 水平上显著,模型3 的回归结果说明:会计稳健性和投资效益能够同时对利润波动产生显著的抑制作用。对比模型3和模型1中,会计稳健性的回归系数均显著,但是回归系数绝对值从0.319 下降至0.301,即|c1|<|a1|,说明投资效益在会计稳健性对工资绩效的影响中发挥部分中介效应,综上可知回归模型测试结果验证预期假设1、假设2。同时在表4 中,GSJY、GSXJ、SIZE 与利润波动负相关,而GSXJ、SIZE 与投资效益正相关。资产负债率与利润波动正相关,与投资效益正相关,说明当前的样本公司中存在大比例的负债投资情况。

表4 回归分析结果

4.稳健性检验

以上研究采用Ball 提出的ACF 模型测量会计稳健性。具体模型公式如下:

其中YJXM 为当期年初扣除经营活动现金流之后的净利润和财务费用总和在总资产中的占比;xjl为年初经营活动净现金流在年初总资产中的占比;DR为虚拟变量,当xjl小于0,则DR=1,当xjl大于0,则DR=0。根据上述模型,求取α0、α1、α2、α3,当α3大于0,则说明公司存在会计稳健性。将ACF 模型测算的α3结果,作为会计稳健性的指标,带入原文的回归方程中,对上述回归模型进行稳健性检验,得到的回归结果保持不变,因此前文的研究是稳健的。

四、结论与建议

1.结论

会计稳健性水平越高的企业,利润波动程度越小,且会计稳健性水平越高的企业,在投资规划方面越谨慎,所获取的投资效益越高,进而抑制利润的波动程度。因此,要保证公司稳定且可持续的发展,有效控制企业利润波动,除了不断提升会计稳健性水平之外,还应做好企业的投资规划,保证企业的高投资收益。本文的研究结论为我国上市企业通过提高会计稳健性来提高企业的投资效率,降低企业利润波动程度提供了理论支持。

2.建议

(1)企业应重视会计稳健性在提高企业投资效率、降低利润波动方面的作用。具体应当细化会计信息披露的具体内容,提高会计报告披露的会计信息质量,降低会计重述的频率,对企业发展过程总的财务投资、资产投资的持股情况,以及投资项目的阐述等进行具体陈述,提高会计信息的有效性,进而提高外部投资者对企业发展规划的监控,避免盲目投资造成投资过度或是投资不足,进而有效降低企业的利润波动。

(2)企业应践行稳健性的会计信息要求。基于企业发展的角度,会计稳健性越高,投资者对坏消息的敏感度越高,越有利于投资者参与企业发展。企业在进行会计信息披露的过程中,应当公开披露企业的发展和投资决策等内容,让投资者能够及时地从会计信息披露中看到坏消息和好消息,进而提高投资决策的监控水平,减少企业委托代理冲突,提高企业管理效率,使管理者做出有利于企业长期稳定发展的决策,有效避免企业利润出现大幅度波动。