山西省健康保险市场发展现状分析

——基于保费收入和赔付率的视角

2021-10-29陆丽君

陆丽君

(山西省财政税务专科学校,山西 太原 030024)

2019年7月9日,国务院成立健康中国行动推进委员会,负责统筹推进《健康中国行动(2019—2030年)》,推动健康服务供给侧结构性改革,“健康中国2030”战略的深入,将给商业健康保险带来巨大的发展机遇。据统计,国内健康保险规模不到6 000亿元,每年健康保险中与疾病相关的赔付不到2 000亿元,在国家卫生总费用中占比不到3%,这两个数据明显低于国际水平。到2019年末,山西省人身保险公司人身保险保费收入达到65 594.15万元,同比增长7.27%,其中健康保险保费收入达到2 808.40万元,占人身保险总保费收入的4.28%,仅次于人寿保险收入,死伤医疗给付达到403.34万元。虽然整体保险市场持续向好,总体保费规模稳定增长,但是在“十四五”时期我国进入新发展阶段,山西省进入转型出雏型的关键时期,要确保实现转型出雏型重要阶段性战略目标,必须把转型发展蹚新路作为工作指南和逻辑起点,全面实施“四为四高两同步”的总体思路和要求,在山西省健康保险模式的转型发展过程中更好地发挥市场机制作用,加大健康保险的发展力度。

《中华人民共和国保险法》第九十五条规定了保险公司的业务范围,即保险公司应当在国务院保险监督管理机构依法批准的业务范围内从事保险经营活动。保险人员不得兼营人身保险业务和财产保险业务。但是,经营财产保险业务的保险公司经国务院保险监督管理机构批准,可以经营短期健康保险业务和意外伤害保险业务。因此本文在分析健康保险业务时,按照业务发展的实际和保险期限的长短分为长期健康保险业务和短期健康保险业务,人身保险公司开展的保险业务包括长期健康保险和短期健康保险两种,而财产保险公司经营的业务只有短期健康保险,所以在保险市场的统计中需要把人身保险公司的健康保险保费收入和财产保险公司的短期健康保险保费收入加总进行讨论。

一、山西省健康保险保费收入分析

(一)短期健康保险保费收入分析

山西省健康保险业务保持了总体平稳发展的趋势,短期健康保险凭借“低保费”“高保额”的特点迅速打入市场,但从保障角度看,短期健康保险的保障依旧有限。目前山西省保险市场短期健康保险占总保费收入的比重不断下降,到2019年末,短期健康保险业务保费收入为2 173.19万元,占财产保险公司业务收入的比重为 8.49%,这说明当人们对健康保障的需求越来越多时,仅依靠短期健康保险已经不能满足普通消费者的需求。2019年山西省短期健康保险保费收入情况如图1所示。

图1 2019年山西省短期健康保险保费收入

由图1可以看出,山西省短期健康保险保费收入在2亿元以下的有7个地市:大同、吕梁、晋中、忻州、朔州、长治和晋城;考虑到区域经济的不平衡,其中只有阳泉、临汾、忻州、运城和吕梁的短期健康保险保费收入占财产保险公司总保费收入的比重在10%以上,分别达到21.96%、12.43%、12.13%、11.72%、11.33%;而太原短期健康保险保费收入占财产保险公司总保费收入的比重为4.39%,说明短期健康保险产品虽然能满足人民群众的保障需求,但是没有完全释放出短期健康保险的保障效用。

(二)人身保险公司的健康保险业务保费收入分析

根据保险业规范化管理的要求,山西省市场上的健康保险主要以人身保险公司经营的中长期健康保险业务为主。2019年山西省11个地市短期健康保险保费收入如表1所示。

表1 2019年山西省11个地市健康保险保费收入 单位:百万元

由表1可以看出,2019年,山西省人身保险公司实现健康保险保费收入达10 493.70百万元,长期健康保险和短期健康保险的比重达到4.83∶1。山西省11个城市中,太原、运城、临汾3个地市的健康保险市场规模最大,这与其自身的经济发展水平相适应。但是与2019年生产总值指标对比发现,长治市全年生产总值为1 652.10亿元,在全省排名第二,同比增长6.00%,但是人身保险公司的健康保险保费收入为846.84百万元,位列全省第五,保险深度有待进一步开发。山西省健康保险保费收入占人身保险保费收入的比重为16.74%,其中晋中、大同、阳泉、长治、太原、忻州、晋城的健康保险市场占比都低于这一水平,而成熟市场上这一比例一般在30%左右,说明山西省健康保险市场的发展深度还远远不够。运城的健康保险保费收入为1 701.16百万元,位居全省第二,占人身保险保费收入的比重为20.13%,这与当地保险市场的深度发展有直接的关系。据了解,运城市每年开展人身保险公司的专项检查,增强各家公司的合规意识,在一定程度上增加了健康保险的社会信誉度,保证了健康保险市场健康、平稳的发展态势。

中国银行保险监督管理委员会(以下简称银保监会)也一直在鼓励消费者购买长期保险产品。例如,《健康保险管理办法》规定保险公司可以在保险产品中约定对长期医疗保险产品进行费率调整,从而引导保险公司开发、销售长期医疗保险产品。2020年4月,银保监会办公厅发布了《关于长期医疗保险产品费率调整有关问题的通知》(银保监会办发〔2020〕27号),鼓励保险企业创新,对市场进行引导。山西省保险业经营主体要在这种背景下,围绕民众消费需求转型,优化保险资金运用配置。

二、山西省健康保险保险密度和保险深度分析

根据山西省各地市健康保险保费收入来看,2019年山西省健康保险占总保费收入的比重为14.35%,在11个地市中,晋中、太原、大同、长治、晋城、朔州的比重均低于这一水平,说明这些地区的健康保险市场有待进一步开发。本文在分析健康保险业务时综合考虑了财产保险公司的短期健康保险业务保费收入和人身保险公司的健康保险业务保费收入。

(一)健康保险密度

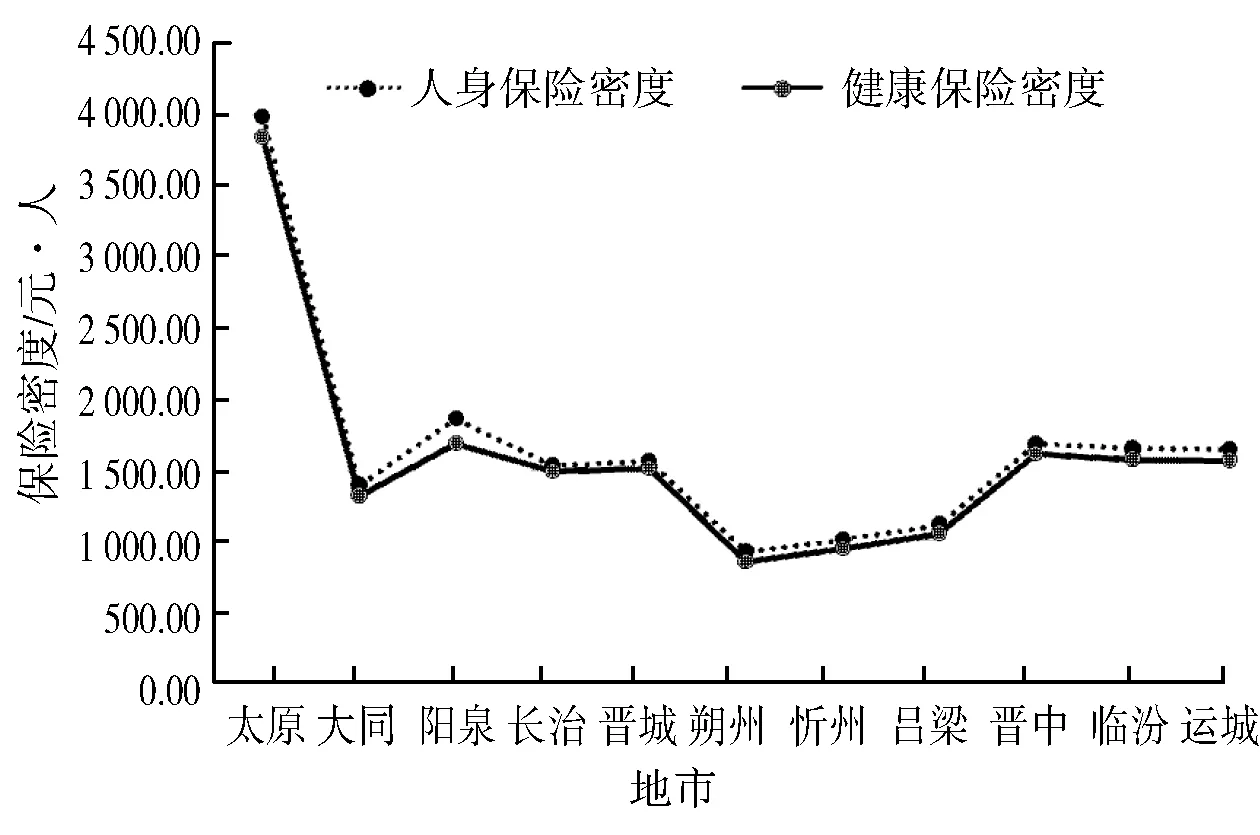

保险密度是指按照限定的统计区域内常住人口平均保险费的数额,即保费收入/总人口。保险密度标志着该地区保险业务的发展程度,也反映了该地区经济发展状况与人们保险意识的强弱。2019年山西省人身保险密度和健康保险密度如图2所示。

图2 2019年山西省人身保险密度和健康保险密度

2019年,山西省健康保险密度为1 680.95元,略低于人身保险密度的1 758.92元。由图2可以看出,全省只有太原、大同、阳泉等3个地市的健康保险密度达到这一水平,其余地市的保险密度都比较低,朔州和忻州的保险密度低于1 000元。根据2014年国务院发布的《关于加快发展现代保险服务业的若干意见》(国办发〔2014〕50号,以下简称《意见》),到2020年我国保险密度要达到3 500元/人,山西省健康保险密度与这一目标还有很大差距,相较于成熟的保险市场,山西省的健康保险市场发展空间巨大。全省商业健康保险市场是高增长、高潜力的巨大蓝海市场,因为商业健康保险的发展不仅是构建多层次医疗保障体系的重要组成部分,同时也是国家“健康中国2030”战略的内在要求。预计未来几年,山西省健康保险市场仍将保持高速增长。同时,从居民资产配置结构看,山西省居民人均可支配收入持续增长,2019年居民人均可支配收入为25 026.38元,居民人均消费支出为16 535.16元,健康保险保费支出占10.17%。山西省省内居民保险配置比例至少有1倍以上的提升空间。未来5年,预计保险总资产有15%的年均复合增速,有望实现资产规模翻倍,这些都给山西省健康保险的发展留下了可持续发展的空间。

(二)健康保险深度

保险深度是指某地保费收入占该地生产总值(GDP)之比,即保费收入/生产总值,反映了该地保险业在整个国民经济中的地位。保险深度取决于一个国家经济总体发展水平和保险业的发展速度。2019年,山西省人身保险深度为3.85%,健康保险深度为3.68%,说明健康保险发展落后于人身保险发展。根据《意见》要求,要发展与我国经济社会发展需求相适应的现代保险服务业,实现由保险大国向保险强国的转变,到2020年保险深度要达到5%。2019年山西省人身保险深度和健康保险深度如图3所示。

图3 2019年山西省地市人身保险深度和健康保险深度

由图3可以看出,山西省的健康保险深度大多没有达到这一比重,只有运城市的健康保险深度为5.41%,这与当地保险保费规模增速有较大关系。从整体来看,全省保险业还处在发展的初级阶段,与发达保险市场还存在不小的差距。但是受去年新冠肺炎疫情影响,近期整体保险深度出现了小幅提升,可以预见,随着健康保险市场的深入发展,山西省健康保险深度将继续增长。

三、山西省健康保险赔付率分析

为了反映一定地区一定期间内发生的灾害事故所造成的损失程度,同时为今后风险控制提供准确信息,通常采用赔付率来衡量保险公司的赔付支出情况。这一指标有很多计量方法,下面的分析只是通过一定会计期间赔款支出与保费收入的百分比来评价赔付率,用公式表示为:赔付率=(赔款支出÷保费收入)×100%。由这一公式计算出的赔付率,由于没有核算对事故已经发生且赔付责任也已开始,只不过因为某种原因尚未结案或还未实际支付款项的部分,可能会导致赔付率的计算失真,但基于统计口径和数据的统一和严谨性(健康保险的赔付由于责任期限的限制,在核算上会出现更多的当期未决赔款),本文假定事故一旦发生而赔款立即支付时,赔款支出包含了已发生的全部赔付责任,通过这一指标的统计来衡量山西省健康保险的经营管理水平。假如一款保险产品的赔付率过高,证明保险公司的经营能力或者核保、定价能力存在一定问题,保险业务的持续性会受到影响。健康保险整体赔付率的高低能从整体上反映保险公司的实际经营水平和管理能力。

根据计算,山西省短期健康保险的赔付率为78.91%,忻州、朔州、晋城、大同、吕梁、临汾等6个地市的赔付率都超过了这一平均水平,这充分说明山西省短期健康保险的功能定位是明确的,因为个人短期健康保险基本上都是纯消费型的保险,它最大的优势就是保费低廉并且保障较高,是刚步入社会、经济条件还不稳定的年轻人的最佳选择。山西省的短期健康保险发展现状与这一定位目标是相适应的,能够满足短期保险消费者的保险需求。但同时也应该看到,近年来医疗通胀的问题一直存在,短期健康保险没有风险基础数据,健康保险费率厘定、产品设计、风险控制等缺乏客户个人信息的累积、医院和医保数据库的对接等支持,而在设计产品时又受到费率调整等约束,因此使得各地市健康保险赔付率均高于整体人身险赔付率。

人身保险公司经营的中长期健康保险是符合健康保险供给侧改革要求,回归保险保障本源,发挥专业优势、推动产品创新的代表性产品。根据计算,山西省人身保险公司经营的健康保险的赔付率为17.55%,远低于短期健康保险的赔付率,这是由于长期健康保险的保障时间比短期健康保险要长,保险责任会持续,山西省健康保险保费结构以重大疾病保险为主,医疗保险为辅。健康保险在赔付方面有诸多限制,但消费者需求旺盛,因此市场供需不匹配,目前山西省健康保险市场难以满足消费者对长期保障的需求。

2019年,我国健康保险的平均赔付率是33.27%,山西省健康保险的平均赔付率是28.08%,其中阳泉、朔州、忻州等3个地市的赔付率均超过全国平均水平,分别为39.66%,36.02%,41.05%。而太原、长治、吕梁的赔付率则低于全省平均水平,其中太原的赔付率仅为18.38%,说明健康保险还没有真正为消费者提供保障,赔付支出有待提高,其原因可能与山西省健康保险免赔额过高、没有细分市场等有关,而且各地的赔付率水平差异较大,普遍存在畸高或畸低的状态。针对这一问题,按照2019年《健康保险管理办法》的规定,保险公司应当根据健康保险产品实际赔付经验,对产品定价进行回溯、分析,及时修订新销售的健康保险产品费率,并按照银保监会有关规定进行审批或者备案,这也是山西省今后健康保险发展的重点。

同时,山西省健康保险处于初级阶段,各家保险公司的赔付标准有一定差异,因而赔付率数据尺度不同。不同于其他省市的成熟市场,山西省的经营费用情况决定了其健康保险业务赔付率,如果保险公司能够推进管理创新,降低销售费用,那么就能够给健康保险赔付率创造足够的空间。

综上所述,健康保险作为一种接近保险本质的保障型产品,从保费收入和赔付率两个角度分析,山西省都有巨大的发展空间和潜力,同时山西省还具有健康保险发展的“后发优势”,能够在健康保险发展早期,通过保险期间、风险保障比例等监管限制,引导行业回归保障,建立良性的竞争环境。2020年5月,山西省银保监会等联合下发的《促进社会服务领域商业保险发展的实施意见》明确规定,到2025年,全省商业健康保险市场规模力争超过400亿元,商业保险机构将广泛参与长期护理保险、医疗救助、基本医保经办服务,保险资金投资山西省社会服务领域的比例将显著提高,社会服务领域的商业保险消费潜力将充分释放。展望未来,人口老龄化、基本医保支付压力加大、商业健康保险政策导向明确等因素都会支撑起山西省健康保险市场的广阔发展空间。