企业技术创新、所有权与国际化研究

2021-10-28张言方周常宝冯志红

张言方 周常宝 冯志红

摘 要:随着我国实施“走出去”战略,越来越多的企业开始走向国际化。本文运用中国工业企业的面板数据,实证分析企业技术创新与国际化之间的关系,并从制度理论视角,研究所有权对于企业技术创新和国际化关系的调节作用。结果表明,中国企业技术创新活动中的产品创新促进企业国际化,而企业技术创新中的研发投入抑制企业国际化。基于企业所有权类型,相比国有企业,民营企业和外商投资正向调节企业技术创新活动中产品创新与企业国际化的关系,负向调节企业技术创新活动中研发投入对企业国际化的影响,希望对实施“走出去”的中国企业进行国际化有所启示。

关键词:企业技术创新;国际化;所有权

本文索引:张言方,周常宝,冯志红.<变量 2>[J].中国商论,2021(20):-135.

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2021)10(b)--04

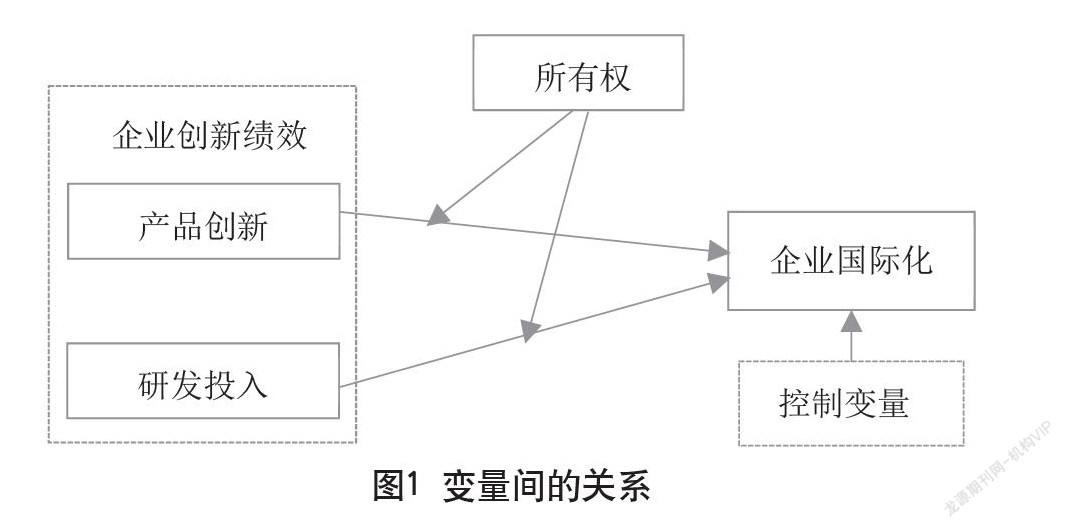

随着全球经济一体化的发展,越来越多的中国企业开始“走出去”,进入国际市场,通过建立海外子公司进行跨国经营。国际化和技术创新被认为是提高企业核心竞争力的两个主要源泉,是经济增长的中坚力量,有益于企业的可持续发展和公司绩效的提升[1]。目前,国内外学者在研究企业国际化与创新的关系存在争议,他们得出不一致结论的一个重要前提是研究对象大多是发达国家的企业,而实践中,受一些外在客观条件的影响,发达国家的技术创新路径是不能简单地被新兴经济体国家企业模仿和掌握的,“拿来主义”显然不适合其发展,新兴经济体国家企业应该探索出符合其特性的路径,从而不断迈向技术前沿新阶段[2]。为此,基于制度理论,国际化理论和创新理论为基本理论,以中国工业企业2005—2009年面板数据为样本,应用计量经济分析方法,研究新兴经济体企业技术创新、所有权与国际化的关系。

1 理论分析和研究假设

1.1 企业技术创新与国际化

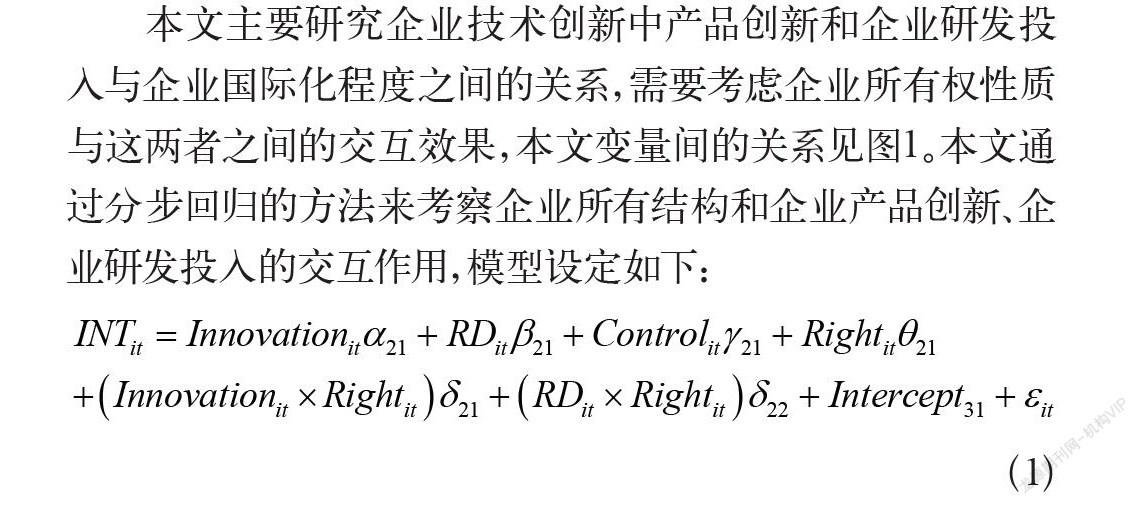

广义的技术创新包含所有创新活动的投入及成果,如研发投入、新产品数量等。企业的研发投入和产品创新在解释以出口和出口规模为主的外向国际化的企业决策时起到重要作用。新兴市场企业往往缺乏知识和技术等资源,在产品和技术创新方面没有优势,这使得它们倾向于创新。通过国际市场上的“知识溢出”,企业意识到如何改进产品和服务,从而激发其创新动力。创新型企业可以通过生产出更优质、新颖的产品,拓展海外市场,提高出口业绩。新贸易理论认为,如果存在出口固定成本,那么是否进行国际市场扩张主要受企业生产率的影响[3],戴魁早[4]实证发现研发费用投入显著提升全要素生产率,而邱斌等[5]发现全要素生产率的提高有助于企业出口决策。Singh和Gaur[6]的研究结论表明研发投入和所有权性质的交互效应影响企业的对外直接投资。张双兰和孙慧[7]实证研究表明,企业研发投入能够显著提升国际化绩效。因此,基于以上关于企业技术创新和企业国际化的研究文献,提出以下假设:

H1a:其他条件相同,企业技术创新中产品创新对企业的国际化有正向影响;

H1b:其他条件相同,企业技术创新中研发投入对企业的国际化有正向影响。

1.2 企业技术创新与国际化:所有权的调节作用

企业所有权性质的制度机制会影响中国企业的创新和国际化关系。在中国,企业股权高度集中,所有权性质具有异质性,不同所有权性质的企业运营目的并不一致,对管理层的监督、控制动机也有差异,且具有不同的风险偏好,这会影响企业国际化战略的制定、执行。在新兴市场中,国有企业在进行国际化时,更容易获取政府政策信息和政府支持,获得贷款优惠和融资便利,提高竞争优势,从而影响企业研发战略和国际化战略决策,推动企业国际化发展[8]。但是,另一方面,因为他们拥有国有资产,他们代表的不仅是企业,更重要的是政治因素,在进行决策时会受到政府干预,也要承担一些“国家目标”和“社会目标”,可能会为了完成政治使命,规避市场风险,从而削弱了企业自身从事研发活动的动力,阻碍公司创新[9]。相反,那些民营企业、外商投资企业,可能有更强的激励因素关注国际市场竞争和客户需求的变化,更关注市场导向的管理系统,创新以及处理来自国际市场的信息。因此,企業在做出创新和国际化战略选择时会受到企业不同所有权性质的影响。

H2:其他条件相同,企业所有权正向调节企业技术创新和国际化的关系。

H2a: 其他条件相同,与国有企业相比,民营企业更倾向于通过提高技术创新进行国际化;

H2b:其他条件相同,与国有企业相比,外商投资企业更倾向于通过提高技术创新进行国际化。

2 研究设计

2.1 数据来源

本文数据来源于国家统计局建立的中国工业企业调查数据库,该数据库从1998年开始采集,统计对象为企业每年主营业务收入 (销售额)在500万元及以上,2011年该标准改为2000万元及其以上,再加上工业企业数据每年的统计对象和口径有所不同,导致一些重要指标若干年份缺失。综合考虑上述因素,本文选取2005—2009年研发投入、新产品开发和出口的企业为样本进行实证研究,以期能获得更加稳健的研究结论。

2.2 变量描述

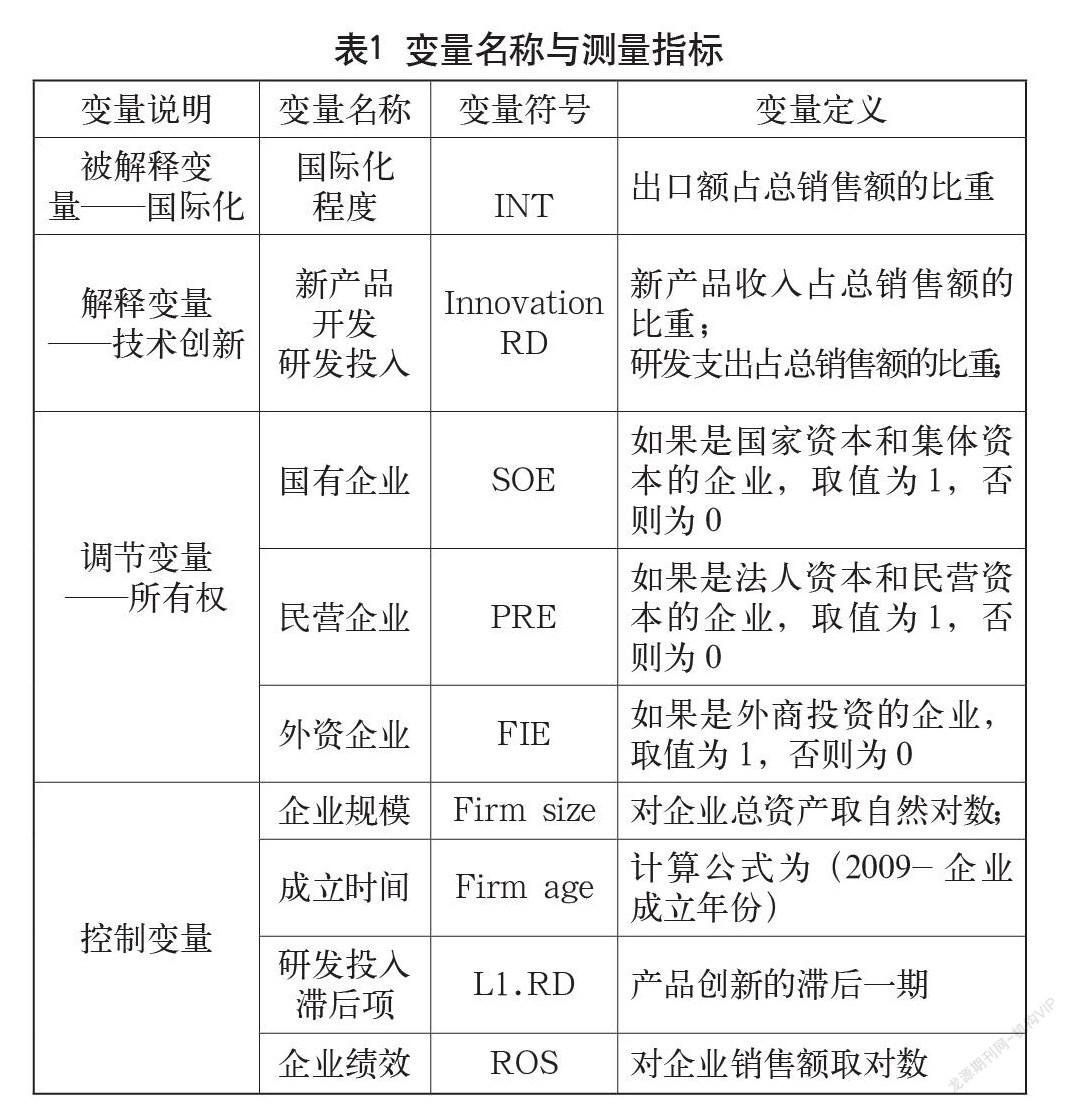

2.2.1 被解释变量——国际化

国际化是指一个公司的国际化经营程度,包括出口,对外直接投资,国际联盟等活动[10]。有各种各样的测量指标来衡量国际化水平,主要包括两大类:国际化深度指标和国际化广度指标。在国际化过程中,企业需要通过不同的阶段进行国际化,首先从出口开始,经由国外代理,到更高级的建立海外子公司,对海外进行直接投资。样本选择时间内,中国的对外直接投资占到出口总额的不足4%,由此可以得出我国家企业的国际化活动主要是出口。因此,本文国际化测量值指标为出口销售额占总销售额的比重。

2.2.2 解释变量——技术创新