互联网企业价值评估模型比较研究

2021-09-29王治李馨岚

王治 李馨岚

摘 要:基于互联网企业轻资产、高估值、迭代快以及风险大等特点,比较传统价值评估模型与Schwartz-Moon等实物期权价值评估模型,分别运用于评估案例企业泛微网络价值。结果发现,相较于传统现金流贴现模型,实物期权价值评估模型评估结果更接近于公司实际价值。三种实物期权模型敏感性分析表明:Schwartz-Moon模型评估误差最小,且模型稳健性最强,适用于不确定性高的互联网企业估值。

关键词: 互联网企业价值;实物期权;Schwartz-Moon模型;蒙特卡洛模拟

中图分类号:F275;F49 文献标识码: A 文章编号:1003-7217(2021)05-0075-08

一、引 言

随着数字经济和互联网的发展,众多互联网企业实现了强劲增长。电商平台、网络教育平台、线上办公软件等移动互联网应用发展迅速,逐步拓展至更加多样化的设备和服务场景之中,互联网公司投资、收购等资本活动也越发频繁,对这类企业进行准确的价值评估也愈来愈重要。然而,作为新兴产业,互联网公司的无形资产、研发费用以及企业商誉均占比较大,且成长性难以估计,收入的波动也很大,使得互联网企业估值存在较大难度。互联网企业与传统行业之间存在着资产构成、风险溢价、商业模式等方面的巨大差异,这就使得传统的企业价值评估方法,如收益法、成本法和市场比较法等难以对互联网企业的价值进行有效评估。Trueman和Wong等发现用传统市场法估值时,电子零售商、门户网站和内容社区公司存在重大估值差异[1]。Lumpkin和Dess以现金流折现模型为例评估互联网企业价值,发现该模型未充分考虑互联网企业收益的波动性从而造成价值低估[2]。于是一批新的估值方法,如实物期权法、客户价值法、基于梅特卡夫法则的DEVA法等纷纷涌现。

其中,实物期权法在公司估值中已得到广泛应用。国外学者的研究较早,相关理论已比较成熟,国内学者也对实物期权定价法进行了一系列修正。关于实物期权及其定价理论,Alleman和Noam对实物期权理论进行了系统分析并将其运用于对美国电信企业的估值[3]。Carlsson和Fullér将模糊数理论与实物期权法相结合,通过对将实物期权模型引入梯形模糊数来优化评估企业价值[4]。Tsai和Hung提出了一种基于层次分析法的综合实物期权方法,对不确定条件下互联网零售业务的动态定价进行了研究[5]。研究发现,综合实物期权方法能为管理者提供有效决策依据。Doffou利用横截面数据调整了S-M模型的一些参数,并考虑了随机成本、未来融资、资本支出和折旧,发现改进后的模型适用于技术企业的价值评估[6]。Afik和Zwilling在对高速成长的初创企业进行财务预测时,将随机性纳入S-M模型,并将其应用于运算实际企业数据,结果表明,对案例企业所进行的10年期预测符合实际现值[7]。而在国内,李恩平等认为高新技术企业具有高风险和多阶段等特点,据此设计了一种多阶段期权模型,算例结果显示复合实物期权法评估高新技术企业价值更能反映实际情况[8]。王雪荣、李晴蕙建立实物期权模型对中国移动4G牌照蕴含的商业价值进行估算,与传统权益法的结果进行比较后,发现使用传统现值法会大幅度低估后期的收益,而实物期权法刚好可以填补这方面的漏洞[9]。

国内外学者分别运用不同的定价方法,对互联网公司估值问题进行了研究。Schwartz和Moon等针对互联网企业高风险高投入的特点,建立了连续时间Schwartz-Moon模型[10]。Gupta和Chevalier将传统估值方法与基于B-S模型的实物期权方法同时应用于两家互联网公司,发现后者非常适用于计算互联网公司价值中所包含的不确定性与潜力[11]。Pedersen使用蒙特卡洛模拟,通过对历史财务数据进行重新采样来估计公司未来股本、收益和支付的概率分布,并将其用于估计股票期权未来收益的概率分布[12]。Guo和Zmekal运用美式实物期权法对中国互联网公司百度进行了估值,得出了在中国经济环境下,广义实物期权方法更适用于互联网公司估值的結论[13]。近年来,许多国内学者也在互联网公司估值方面取得了一定的研究成果。黄生权、李源运用模糊层次分析方法与模糊实物期权两种方法,在综合考虑财务指标与非财务指标后,将两种方法融合为集成实物期权方法,进而对算例互联网企业价值进行估计[14]。郭建峰等综合突变级数法以及实物期权法,并据此建立修正的B-S模型对互联网企业进行评估[15]。刘丽将期权定价模型引用于评估手游企业所蕴含的潜在价值,得出实物期权方法适用于衡量新型互联网企业的结论[16]。朱伟民等运用考虑用户价值的改进EVA模型和传统定价模型分别对阿里巴巴公司进行估价,发现DCF模型中现金流量的预测具有一定的主观成分,而改进后的EVA模型适用性更强[17]。

纵观国内外文献,尽管实物期权法在公司估值中已经得到了广泛的运用,但大多是运用单个方法的案例分析,缺乏运用不同实物期权定价模型对互联网企业估值进行对比分析。其次,在实物期权领域中,对比传统的欧式期权,研究嵌入蒙特卡洛模拟的S-M模型的文献较少。最后,虽然涉及互联网企业估值的文献众多,但缺乏对实物期权估值模型的敏感性分析和稳健性检验。因此,本文对案例企业同时应用传统DCF模型和几种实物期权估值模型对比估值效果,并对实物期权模型进行敏感性分析检验其稳健性,以期为理论界和实务界选择更优的互联网企业估值方案提供借鉴与参考。

二、互联网企业的特征及价值评估模型比较

(一)互联网企业特征分析

互联网企业具有轻资产、高估值、迭代快以及风险强的特点:

1.轻资产,即互联网企业的无形资产在总资产中占比较高。因为这类企业的主营业务大多为软件开发、信息服务或是平台运营,因此,企业的实物资产占比较小,而虚拟存货、专利技术、品牌商誉等无形资产占比与传统企业相比而言较高。

2.高估值,即互联网公司股价普遍比每股净资产高。因为互联网行业正在高速发展,出于对该行业的看好,许多初创的、甚至是处于亏损状态的互联网公司都备受投资者追捧,导致实际股价高于公司的每股净资产,因而产生较高的溢价。

3.迭代快,即互联网技术及其商业模式更新速度快。新兴技术不断出现,且发展趋势难以准确把握。对于初创期互联网企业,其商业模式的确定也不是一蹴而就的,通常都需要根据市场环境及国家政策不断地进行调整变化。因此,时效性在互联网行业中举足轻重。

4.风险大,即互联网公司的投资风险相较于传统行业更高。每年都有许多新的互联网公司进入市场,但它们收益的波动性很大,从大幅盈利到巨额亏损有可能仅仅发生在一瞬间。因此,互联网产业具有不确定性,这种不确定性同时体现于它的收益和风险。

由于未来现金流波动较大,绝对估值法(如净现值法)在应用于互联网公司时可能并不准确。同样,由于非固定资产比例高、难以寻找可比公司,相对估值法(如市盈率法、市净率法)也难以适用于互联网公司。因此,互联网企业的上述特点使得传统的企业价值评估模型难以对其真实价值进行准确评估。本文基于互联网公司特性,选取四种价值评估模型进行比较,分别对案例企业进行评估。

(二)互联网企业价值评估模型比较

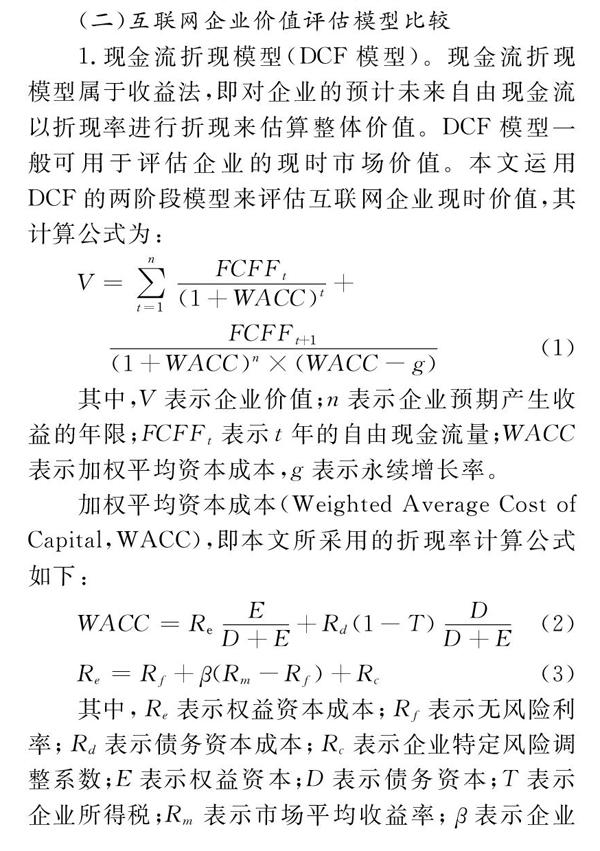

1.现金流折现模型(DCF模型)。

现金流折现模型属于收益法,即对企业的预计未来自由现金流以折现率进行折现来估算整体价值。DCF模型一般可用于评估企业的现时市场价值。本文运用DCF的两阶段模型来评估互联网企业现时价值,其计算公式为:

V=∑nt=1FCFF.t(1+WACC)t+

FCFF.t+1(1+WACC)n×(WACC-g) (1)

其中,V表示企业价值;n表示企业预期产生收益的年限;FCFF.t表示t年的自由现金流量;WACC表示加权平均资本成本,g表示永续增长率。

加權平均资本成本(Weighted Average Cost of Capital,WACC),即本文所采用的折现率计算公式如下:

WACC=R.eED+E+R.d(1-T)DD+E (2)

R.e=R.f+β(R.m-R.f)+R.c (3)

其中,R.e表示权益资本成本;R.f表示无风险利率;R.d表示债务资本成本;R.c表示企业特定风险调整系数;E表示权益资本;D表示债务资本;T表示企业所得税;R.m表示市场平均收益率;β表示企业风险系数。

2.Black-Scholes期权定价模型(B-S模型)。

实物期权法的核心思想是在评估企业账面价值的基础上,对其潜在价值进行挖掘。互联网公司的每股净资产与实际股价常常相差巨大,而这部分溢价很难根据企业财务数据直接估算得到,实物期权定价模型则能对这部分潜在价值进行合理评估。B-S模型利用偏微分求导,将互联网企业的期权价值与股票价格波动相结合,以此确定期权在极值点以及其他时点的价值。B-S模型主要公式如下:

C=S.0N(d.1)-Xe-rtN(d.2) (4)

d.1=ln(S.0X)+(r+σ22)tσt (5)

d.2=d.1-σt (6)

其中,C表示期权价格;S.0表示标的资产价值;X表示期权执行价格;σ表示标的资产价格变化的波动率;t表示期权执行时间;r表示无风险利率。

3.模糊Black-Scholes期权定价模型(模糊B-S模型)。

在评估互联网企业价值时,因为主观预测相关参数时误差是难以避免的,因此,参数设定与预测时的不确定性制约了实物期权定价模型的应用。由于参数的误差可能导致评估结果的偏差,因此,梯形模糊数的引入能将可能的误差包含在实物期权模型之中,通过对模型参数设定合理的波动率,求出对应参数的梯形模糊数,再将其代入实物期权模型进行运算,从而能一定程度上优化不确定环境下的互联网企业实物期权定价模型。优化后的B-S模型公式如下:

C=(S.1,S.2,S.3,S.4)N(d.1)-

(X.1,X.2,X.3,X.4)e-rtN(d.2) (7)

d.1=lnE(S)E(X)+(r+σ22)tσt (8)

d.2=d.1-σt (9)

其中,S(S.1,S.2,S.3,S.4)和X(X.1,X.2,X.3,X.4)表示标的资产与期权执行价格在一定区间内的梯形模糊数。与此同时,引入模糊数的方差和均值,若A(a,b,c,d)表示梯形模糊数,则模糊数A的均值和方差表示如下:

E(A)=a+b2+d-c6 (10)

σ2(A)=(b-a)24+(b-a)(c+d)6+

(c+d)224 (11)

因此,可以得出引入模糊数后的波动率为:

σ=σ(A)E(A) (12)

4.Schwartz-Moon定价模型(S-M模型)。

Schwartz-Moon定价模型首先假设,成长期企业的收入增长率和波动率会随着公司的经营逐渐且随机地收敛至一个较为稳定的水平。因为新兴企业的业绩表现总是难以预估的,但从行业的长期发展过程来看,成熟行业中的企业增值速度会随时间趋于平稳。

在此假设基础上,Schwartz和Moon引入实物期权的概念,并将其作为DCF模型框架的补充,从而有效填补了单独使用DCF模型估计互联网公司价值的缺陷。Schwartz-Moon模型的基本思路与计算方法为:首先,运用伊藤引理以及实物期权定价思想建立一个连续时间模型;其次,为消除该模型计算时的路径依赖,在其基础上近似出便于运算的离散形式定价模型;最后,通过MATLAB或Crystal Ball等软件对所得随机微分方程进行蒙特卡洛模拟运算,从而求得互联网企业的整体价值。

Schwartz-Moon的连续时间模型基本公式如下:

V.(0)=E.QX(t)+M×R(t)-Cost(t)e-rt (13)

其中,V.(0)表示企业在t时点的价值;E.Q表示等价鞅测度;Xt表示企业在t时点的可用现金;M表示税息折旧及摊销前利润的倍数,这一参数通常取10;Rt表示企业在t时点的收入;Costt表示企业在t时点的总成本,等于固定成本与变动成本之和;e-rt表示连续复利折现因子。

为了使用蒙特卡洛模拟(Monte Carlo Simulation)对上述连续时间模型进行运算,需要将其近似为如下的离散时间模型:

R(t+Δt)=R(t)eμ(t)- σ(t)-σ(t)22Δt+σ(t)Δtε.1 (14)

μ(t+Δt)=e-κΔtμ(t)+(1-e-κΔt)+

1-e-2κΔt2κη(t)ε.2(15)

γ(t+Δt)=e-κΔtγ(t)+(1-e-κΔt)+

1-e-2κΔt2κφ(t)ε.3(16)

σ(t)=σ.0e-κt+(1-e-κt) (17)

η(t)=η.0e-κt (18)

φ(t)=φ.0e-κt+(1-e-κt) (19)

其中,公式(17)(18)(19)是在给定的参数初始值σ.0、η.0和φ.0下解得的,因此求出来的都是确切的实数解。ε.1、ε.2和ε.3是符合标准正态分布的独立随机变量。对上述公式进行蒙特卡洛模拟时,应事先确定所需的全部参数,再利用随机数生成器在区间(0,1)内生成服从均匀分布的伪随机数,即ε.1、ε.2和ε.3。再利用MATLAB软件编程,求得公式(14)到(19)各个时刻的营业成本、营业收入和现金流量。将这一过程进行大量模拟后,求出企业模拟价值的分布图,最后按一定的置信区间求期望值,从而得到互聯网企业在t时点的整体估计价值。

5.几种模型的比较。

上述四种模型均有不同的假设条件,其模型假设与适用范围如表1所示。其中,DCF模型聚焦于公司未来现金流的增长,但该方法受主观判断影响较大,且其前提假设是企业经营正常且具有周期性、业绩可预测,但互联网企业大都不符合这一前提。由于上市公司实际上需要发放现金红利,因此,实物期权模型在实际运用中需要对不分红假设进行修正。此外,模糊B-S模型是在B-S模型的基础上引入了梯形模糊数的计算方法,所以模型假设和适用范围均与B-S模型一致。而S-M模型的假设比其他三种模型的假设更接近现实,适用于高成长、高风险、高收益的互联网企业。

三、案例应用

上海泛微网络科技股份有限公司(以下简称“公司”或“泛微网络”)成立于2001年3月14日,专注于协同管理软件领域,是办公室自动化(Office Automation,简称OA)的行业龙头。在移动办公领域,泛微网络经过多年稳定经营,与上汽集团、伊利集团、万达集团等中国及世界500强合作,打造出业界标杆,并成为“国家规划布局内重点软件企业”。泛微网络的战略导向为智能化、平台化以及全程电子化,通过搭建协同OA管理平台,实现组织内外部的协同商务、智能数据组织行为分析、云计算互联网办公中心、社交化协同应用、个人企业协同互联、语音智能办公等核心业务需求。

2020年,公司总资产27.13亿,其中无形资产占1855万,比例较高;全年研发费用1.992亿,占到了总营业收入的13.44%;主营构成中,来自软件产品的收入占50%;且泛微网络于2017年1月上交所主板A股上市后,年均营业收入达到37%,涨势迅猛,因此符合典型互联网公司的特点。本文所用数据均来源于Wind数据库以及泛微网络公司财报。

(一)DCF模型的估值分析

首先,本文选取2016-2020年五年的财务数据,并据此分析预测未来五年公司的自由现金流量情况。根据泛微网络公司自身发展态势以及互联网行业的财务特点,对现金流贴现模型的相关参数进行了预测:经历了迅猛发展后,预计公司未来的收入增速将逐渐放缓并趋于稳定,故选取2020年公司收入增速15%作为预测值;公司在2016-2017年两年间,固定资产占营业收入比重较高,因此,在剔除这两年数据后取固定资产占比的平均值作为预测值;由于2020年报告期内执行新收入准则,签订合同的预收款项重分类至合同负债、其他流动负债,因此,该指标在2020年骤降,公司的经营性流动负债也随之减少,所以取2019-2020年两年的经营性流动负债平均比率作为预测值;泛微网络公司及其子公司泛微软件均为高新技术企业,2020年度企业所得税税率为15%,假定预测期内该公司会持续作为高新技术企业享受优惠税率,因此,预测公司的所得税税率为15%。

在代入上述参数进行计算后,预测出的泛微网络2021-2025年自由现金流量情况如表2所示。企业风险系数β由Wind数据库直接导出,取近五年剔除杠杆的调整值0.323。本文预测期限为五年,故无风险利率取2020年12月31日的五年期国债利率2.917%。债务资本成本采用中国人民银行2020年公布的5年期LPR作为R.d,为4.75%。由于泛微网络于2017年1月在上交所主板A股上市,因此,用2017年1月至2020年12月共48个月的上交所A股指数作为计算市场平均收益率的基础,最后算出的年市场平均收益率R.m为4%。根据公式(2)和(3),可得R.e=2.917%+0.323×(4%-2.917%)=3.27%,权益资本成本WACC=3.27%×47.11%+4.75%×(1-15%)×52.89%=3.67%。用该折现率对未来五年公司自由现金流量进行折现,得到表2中的各期现金流现值。

根据中国信息通信研究院发布的《2020年中国互联网行业发展态势报告》,互联网行业总体营收增速呈加速下滑态势。因此,本文估计互联网企业的长期增长率为2.00%,即永续增长率g。泛微网络稳定增长期现金流计算公式如下:

PPV=3.68×(1+2%)(3.67%-2%)(1+3.67%)5=

187.0(亿元)

将此结果与之前五期的现金流现值相加,结果为202.31亿元,泛微网络2020年12月31日的实际流通股本为2.13859亿股,据此求得DCF模型预估的每股股价为94.60元。

(二)B-S模型的估值分析

将泛微网络视为看涨期权,运用B-S期权定价模型对其价值进行测算。

首先确定各参数的取值。标的资产的当前价值S.0根据由DCF模型计算得出的前五期现金流之和确定,即S.0=4.92+2.42+2.78+3.20+3.68=15.32(亿元)。取2020年期末负债总额13.66亿元作为泛微网络的标的资产现值X。无风险利率r与DCF模型取值一致,同样为2.917%。而计算标的资产价格变化的波动率时,采用泛微网络自上市日起至2020年12月31日的每日股票收盘价及其收益率,算出公司每日收益率的平均标准差。假设年均交易日为243天,得到年波动率σ=243×3.33%=51.92%。期权执行时间即预测年限5年。

根据公式(5)(6),求得d.1=0.8050,d.2=-0.3560。利用MATLAB中的Normcdf函数查询正态分布表,求得N(d.1)=0.7896,N(d.2)=0.3609。最后根据公式(4)可得,C=15.32×0.7896-13.66×e-5×0.02917×0.3609=7.84(亿元),所以,泛微网络的实物期权价值为7.84亿元。将实物期权价值与DCF模型所估算出的企业现时价值相加后,得出泛微网络公司总价值为210.15亿元,即98.26(元/股)。

(三)模糊B-S模型的估值分析

B-S实物期权模型受制于参数选取的主观性,引入梯形模糊数对相关参数进行估计可以在一定程度上减小主观取值误差。

本文同时对期权的标的资产当前价值S和期权执行价格X进行模糊数预测。假定DCF模型所预测的自由现金流量净现值误差在3%以内,且S和X的值随着市场条件的起落有可能会存在15%的波动空间,则据此得出S和X的梯形模糊数:S(14.86,15.78,2.30,2.30)、X(13.25,14.07,2.05,2.05)。

根据公式(10)(11),计算出这两个模糊数的期望和方差:

E(S)=14.86+15.782+2.30-2.306=15.32

σ2(S)=(15.78-14.86)24+

(15.78-14.86)(2.30+2.30)6+

(2.30+2.30)224=1.80

σ(S)=1.80=1.34

E(X)=13.25+14.072+2.05-2.056

=13.66

σ2(X)=(14.07-13.25)24+

(14.07-13.25)(2.05+2.05)6+

(2.05+2.05)224=1.43

σ(X)=1.43=1.19

根據公式(12)求出波动率σ=1.3415.32=8.75%,再根据公式(8)(9),求得d.1=0.2401,d.2=-0.1562。利用MATLAB中的Normcdf语句查询正态分布表,求得N(d.1)=0.5949,N(d.2)=0.4379。最后,根据公式(7)求出C=(S.1,S.2,S.3,S.4)N(d.1)-(X.1,X.2,X.3,X.4)e-rtN(d.2)=(3.83,4.06,0.59,0.59),则泛微网络的模糊实物期权价值为:

E(C)=3.83+4.062+0.59-0.596

=3.94(亿元)

将所估算出的模糊实物期权价值与DCF模型算出的企业现时价值相加后,得出泛微网络公司总价值为206.25亿元,即96.44(元/股)。

(四)S-M模型的估值分析

在使用Schwartz-Moon模型与蒙特卡洛模拟法来进行互联网企业估值时,首先应确定模型计算所需的各种参数,本文的S-M模型参数选取及其取值依据如表3。表3中的“同行业公司”指的是截至2020年12月31日,总市值与泛微网络相近且经营较为稳定的20家互联网上市企业。

随机过程的平均回复速度κ指的是营业收入增长率回归至长期稳定值的速度。根据公式(13),e-rt表示连续复利折现因子,即互联网公司的收入增长率按指数e-rt收敛至长期增长率,本文假设企业赚取超额利润的时间为5年,即半衰期为2.5年,因此κ=2 ln 2/2.5=0.5545。Schwartz和Moon提出公司的风险溢价来源于收益的不可控,并据此提出计算公式λ(t)=β(r.m-r.f)[1+D(1-T)/E],其中β、r.m、r.f、D、E的参数含义与取值均与前文公式(2)(3)一致。

运用MATLAB(R2018a版)对S-M模型进行编程,并将泛微网络各项参数的具体取值代入程序语句,对模型公式(14)~(19)进行20000次模拟后公司价值运算结果趋于稳定,得到corpValue=264.36(亿元)。计算结果显示,置信区间为95%时,S-M模型所得结果误差较小且较为稳定。因此,泛微网络的整体价值按95%的置信区间得到的期望值为ValueExclude=215.60(亿元)。用该置信区间的期望值除以2020年12月31日泛微网络总流通股数后,得到公司每股股价约为100.95元。

(五)不同估值方法结果对比

通过运用DCF模型及三种不同实物期权模型对泛微网络公司进行估值,得出了四种不同的估值结果。2020年12月31日泛微网络股票实际收盘价为100.96元,四种模型所得结果及其与实际股价的偏差率如表4所示。

表4显示,基于S-M模型的蒙特卡洛模拟所评估的价值与实际股价最接近,偏差率为-0.01%;其次为使用B-S模型所估算出的企业整体价值;接着是模糊B-S模型评估的结果;而传统的DCF现金流贴现法偏差最大,且低估了泛微网络企业价值。四种模型所估测的公司价值与公司市值存在偏差的原因可能在于:(1)公司价值始终处于波动的状态,因此,评估基准日2020年12月31日的单日公司股价不能完全代表公司的价值。(2)传统的DCF模型忽视了公司所蕴含的期权价值,所以导致估值结果偏低。(3)公司股价体现了投资者对于公司未来发展的预期,而这部分预期无法进行准确衡量,将公司现值与期权价值简单相加也可能导致估值结果偏低。因此运用实物期权法对互联网企业进行估值更为准确,其中又以运用蒙特卡洛模拟计算的S-M模型更優。

(六)不同估值方法敏感性分析对比

由于实物期权估值模型涉及参数预测,评估过程中对于参数的主观选择可能使结果出现误差。为了验证参数变动是否会对估值结果产生较大影响,本文对收入增长率和总资产规模两项参数,对三种基于实物期权的估值方法进行敏感性分析,计算结果如表5和表6所示。

表5的对比结果显示,当收入增长率在正负20%范围内波动时,B-S模型与模糊B-S模型所估股价均会产生正负15%左右的较大幅度变化,而S-M模型的估值结果变动在正负7%之内,表明就收入变动而言,S-M模型估值结果相对较为稳健。表6的对比结果则表明,总资产规模的变动对各实物期权模型的结果均影响较小。特别是S-M模型,在总资产规模波动达到40%的情况下,最终估值结果的变化仅为1%。说明就资产规模而言,S-M模型的估值结果十分稳健。

四、研究结论及展望

在辨析互联网企业特征基础上,以上海泛微网络科技股份有限公司为例,分别运用DCF模型、Black-Scholes模型、模糊Black-Scholes模型、Schwartz-Moon模型评估该公司的价值,评估结果显示,相较于传统DCF模型,基于实物期权的估值模型评估结果更接近于股价,实物期权方法有助于提高互联网企业价值评估的准确度。综合考量模型估值结果与敏感性分析结果,采用基于蒙特卡洛模拟的Schwartz-Moon模型,得到的互联网企业价值评估结果误差更小,且模型受参数变动影响更小、稳健性更强。鉴于互联网企业所拥有的期权类型具有多样性,且模型参数取值困难,因此,实物期权定价估值模型在实际应用中存在一定的障碍。通过MATLAB软件编程使Schwartz-Moon模型具备较强的可操作性,有利于促进实物期权定价模型在互联网企业估值中的应用。

由于实物期权定价模型计算过程中需要使用多年且可比的历史财务数据,而很多互联网企业处于初创期或者上市时间较短,受数据限制,未采用大样本进行实证检验。对于历史数据不足的互联网企业,未来或可结合灰色预测法等模型进行估值,以期获得较为准确的结果。此外,与互联网企业相似,自媒体、生物医药、网络销售等行业均具有轻资产、高估值、迭代快以及风险大等特点,对于此类企业以及初创期的小型互联网企业价值评估,Schwartz-Moon模型是否适用也待进一步研究。

参考文献:

[1] Trueman B, Wong M H, Zhang X J. The eyeballs have it: Searching for the value in internet stocks[J]. Journal of Accounting Research,2000(38):137-162.

[2] Lumpkin G T, Dess G G. E-business strategies and internet business models:How the internet adds value[J]. Organization Dynamics,2004(2):161-173.

[3] Alleman J, Noam E. The new investment theory of real options and its implication for telecommunications economics[M]. Boston MA:Springer,1999-01-01.

[4] Carlsson C, Fullér R. A fuzzy approach to real option valuation[J]. Fuzzy Sets and Systems, 2003,139(2):297-312.

[5] Tsai W H,Hung S J. Dynamic pricing and revenue management process in internet retailing under uncertainty: An integrated real options approach[J]. Omega,2009(2):471-481.

[6] Doffou A. An improved valuation model for technology companies[J]. International Journal of Financial Studies,2015,3(2):162-176.

[7] Afik Z, Zwilling E. Assessment of rapid growth ventures, an extension of schwartz and moon model[J]. Managerial and Decision Economics,2018,39(1):107-114.

[8] 李恩平,赵红瑞,苏文.高新技术企业多阶段风险投资价值评估研究——基于实物期权视角[J].经济问题,2011(5):97-99.

[9] 王雪荣,李晴蕙.基于实物期权的电信牌照类无形资产价值分析[J].中国管理科学,2016,24(12):47-53.

[10]Schwartz E S, Moon M. Rational pricing of internet companies [J]. Financial Analysts Journal,2000,56(3):62-75.

[11]Gupta J,Chevalier A. Pertinence of real options approach to the valuation of internet companies[J]. Operational Research,2002,2(2):187-207.

[12]Pedersen M E H. Monte carlo simulation in financial valuation[J]. Ssrn Electronic Journal,2013:1-160.

[13]Guo J Y, Zmekal Z. Valuation of the china internet company under a real option approach[J]. Perspectives in Science,2016(7):65-73.

[14]黃生权,李源.群决策环境下互联网企业价值评估——基于集成实物期权方法[J].系统工程,2014,32(12):104-111.

[15]郭建峰,王丹,樊云,等.互联网企业价值评估体系研究——基于实物期权模型的分析[J].价格理论与实践,2017(7):153-156.

[16]刘丽.基于实物期权法的手游企业股权价值评估[J].财会通讯,2018(11):17-21.

[17]朱伟民,姜梦柯,赵梅,等.互联网企业EVA估值模型改进研究[J].财会月刊,2019(24):90-99.

(责任编辑:钟 瑶)

The Comparative Study on the Evaluation

Models of Internet Enterprises

WANG Zhi, LI Xinlan

(School of Economics and Management, Changsha University of Science & Technology, Changsha,Hunan 410114, China)

Abstract:Based on characteristics of Internet enterprises, such as light asset, overvaluation, fast iteration and high risk, this paper compares the traditional valuation model with Schwartz-Moon and other real option valuation models, then uses those models to evaluate the Weaver Company as a case study. Through the comprehensive analysis of the valuation results, it is found that, in contrast to the traditional DCF model, the evaluation results of real option valuation model are closer to the actual value of the enterprise. Further sensitivity analysis of the three real option models shows that the Schwartz-Moon model has the smallest evaluation error and the strongest model robustness, which is suitable for Internet companies with high uncertainties.

Key words:internet enterprise value; real option; S-M model; Monte Carlo simulation

收稿日期: 2021-03-12

基金项目: 国家自然科学基金(71801022)、湖南省教育厅重点项目(20A006)

作者简介: 王 治(1977—),男,湖南邵阳人,博士,长沙理工大学经济与管理学院教授,博士生导师,研究方向:财务会计理论与实务。