房地产上市公司盈利能力测算与比较

2021-08-19张红罗天

张红 罗天

摘要:现有房地产上市公司盈利能力评价模型多依赖统计工具,缺少因子解释与有效性说明。通过因子分析法建立盈利能力评价模型后,引入随机森林分类模型验证其有效性,利用沪深A股房地产上市公司2010-2018年的数据,开展测算与比较。依据分析结果,我国房地产上市公司2010-2017年间的平均盈利能力较为稳定,2018年下滑严重;样本盈利能力分布明显正偏且存在较大的地区差异;所构建的模型更适合进行短期盈利能力预测。

关键词:房地产上市公司;盈利能力;因子分析;随机森林模型

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2021)01-0008-15 收稿日期:2020-12-30

房地产行业一直是我国国民经济的支柱产业,随着我国房地产市场同经济社会转型一并进入调控新常态,市场中的不理性需求进一步被抑制,新的市场环境也直接影响了房地产上市公司的盈利与盈利能力。

盈利是指企业通过生产经营,收入与支出相减后最终所得到的经济效益,是企业的主要经营目标。盈利是企业发展的物质基础,既决定了企业所有者的投资报酬,也是企业偿债能力的保证。现阶段对于盈利能力的衡量已经不仅仅局限在收益层面,运营效率与财务稳健性都被相关研究纳入了考量范畴,并且需要综合考虑公司的管理模式、学习能力、成长空间等各个非财务方面的影响。在严峻的市场环境下,实现行业结构优化升级,提高房地产上市公司盈利能力,是行业发展中主要要解决的问题。从行业发展与政策角度等多个角度出发,研究我国房地产上市公司的盈利能力水平有利于探究市场规律,助力行业稳定健康发展。

1 引言

1.1 相关研究综述

国内外众多研究都围绕盈利能力这一指标展开,本文主要对多维度盈利能力评价模型的研究做相关评述。

Alexander Wall采用沃尔评分法,人为选择了几个重要的指标,通过线性分析构建模型,确定各项指标的权值和总分数,综合评价财务状况。Mohamed Khaled Al-Jafari通过最小二乘模型研究,探究盈利能力的影响因素,考虑了公司规模、平均税率、财务杠杆、固定资产、流动资金等因素。Kim Hiang Liow利用夏普比率与ALPHA方法衡量了2000-2006年间19家来自美国的房地产上市公司,从增长、盈利能力与杠杆率三个角度调查了11种不同的公司特征。Salvador Rayo与Antonio M.Cortes采用基于一定假设的归纳算法(CHAID),对西班牙的房地产上市公司进行分析,描述出具有最佳盈利能力的公司应该具有的模式,以及应用这种分类方法成功预测的概率。

张红、林荫、刘平利用主成分分析方法,结合2000-2007年面板数据进行了测算分析,认为我国房地产行业总体盈利能力较好,但行业中低于平均盈利能力的公司在增加,并且总体盈利能力在逐渐下降。官俊琪、李林选定具有代表性的盈利能力指标对于京沪深房地产上市公司进行研究,对每个指标以四分位数进行分级。确定等级后,通过随机森林分类模型进行分类准确度测试。

国内外对于房地产上市公司盈利能力评价模型的相关研究已经相当充分,提出了各种评价的角度与方法,但是这些研究普遍存在着缺乏具有实际背景的信息解释,除了统计工具本身的相关性要求缺乏其他可供参照的有效性分析。

1.2 本文研究基本思路

基于因子分析与随机森林分类模型构建房地产上市公司盈利能力分析模型,依据模型进行测算比较的基本思路是:

(1)指标比选、统计方法比选、评价体系评述三个方面,最终确定本文的分项指标与统计工具。

(2)利用样本房地产上市公司2010-2018年间的财务数据,构建盈利能力分析模型,依据模型对各个样本的盈利能力水平进行分类,通过随机森林分类模型对比验证模型的准确率。

(3)对于分析的结果进行对比分析,对个体与总体、不同区域之间的房地产上市公司的盈利能力进行对比归纳,提出结论与建议。

2 基于因子分析的盈利能力测算与比较

2.1 样本房地产上市公司遴选

本文以在沪深股市上市的A股房地产公司为研究对象,依据下列标准:

(1)不得缺少研究时间内相关的研究数据。

(2)对于A、B股同时上市的公司,以及以转债的形式上市的公司,只保留其中的A股公司。

(3)为了减少异常值的影响,本文剔除2010-2018年中有两年以上处于ST、PT状态的公司。

(4)分类依据为证监会制订的我国上市公司分类指引与中信证券交易网站的行业分类,同时依据主营业务与经营范围进行适当的筛选。

最終确定了76家A股房地产上市公司作为样本,收集其2010-2018年间的财务数据,数据主要来自于巨潮咨询网的房地产上市公司披露的财务数据。

2.2 盈利能力指标分项统计

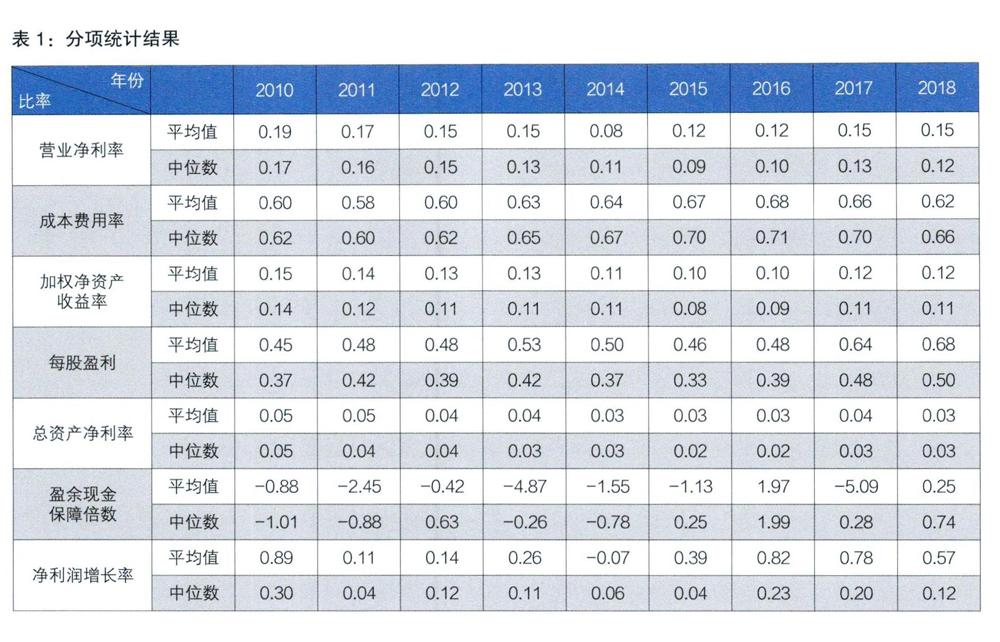

本文先通过基本统计方法,对2010-2018年间的样本房地产上市公司的盈利能力指标的平均值与中位值进行统计,如表1所示。通过简单的趋势分析,营业净利率保持在10%~20%之间;成本费用率保持在60%~70%的水平;加权净资产收益率变化趋势与营业净利率相似,保持在8%~15%;总资产净利率从5%逐步下降到3%;每股盈利从0.4元增长到0.5元;盈利现金保障倍数普遍较低,均低于1;净利润增长率的水平保持在20%左右,其变化规律和营业净利率较相近。可以发现,不同的盈利能力指标反映出的变化趋势往往不同,需要进行综合性的分析,全面评价我国房地产上市公司的盈利能力。

2.3 基于因子分析构建评价模型

考虑到如果采用原始的数据进行分析,结果会受到不同的财务指标数值水平与量纲的影响,这样不利于对多维度数据进行降维,本文通过z-score方法对数据标准化后进行分析。

2.3.1 因子确定与信息解释

由于盈余现金保障倍数与其他变量的相关性较弱,本文通过选定因子个数的方法,通过累积方差贡献率选择个数,结果如表2。前5个因子的累积方差贡献率为90.95%,符合累积方差贡献率为85%的要求。

根据表3结果显示,7个变量中前4个变量在第一个因子上具有较高载荷,成本费用率指标在第二个因子上载荷较高,盈余现金保障倍数在第三个因子中载荷较高,净利润增长率在第4个因子中载荷较高。

通过旋转后的成分矩阵本文能够更清晰的解释与归纳因子,本文将5个提取因子记为:Y1、Y2、Y3、Y4、Y5;将原变量依表格次序用R1、R2、R3、R4、R5、R6、R7表示。Y1是资本盈利能力因子,信息涵盖加权净资产收益率、每股收益、与考虑权益乘数后的总资产净利率反映的公司所有资产经营中资本活动带来的盈利;Y2是经营活动收入利润率因子,包含的信息量为营业净利率与总资产净利率中进行经营活动带来的盈利;Y3、Y4、Y5具有的高載荷指标单一,其含义基本与成本费用率、净利润增长率、盈余现金保障倍数相同。

2.3.2 构造综合计量指标

由表4得到主成分与各选定指标的关系,如下(1)到(5)式;

Y1 = - 0.212R1 + 0.067R2 + 0.487R3 + 0.605R4 + 0.142R5 - 0.038R6 - 0.111R7 (1)

Y2 = 1.056R1 + 0.278R2 - 0.122R3 - 0.192R4 + 0.234R5 - 0.028R6 - 0.126R7 (2)

Y3 = 0.305R1 + 1.035R2 + 0.003R3 + 0.118R4 - 0.164R5 - 0.007R6 - 0.049R7 (3)

Y4 = -0.144R1 - 0.040R2 + 0.039R3 - 0.193R4 + 0.058R5 - 0.020R6 + 1.016R7 (4)

Y5 = -0.039R1 - 0.002R2 - 0.018R3 - 0.044R4 + 0.036R5 + 1.002R6 - 0.020R7 (5)

由表2旋转后的因子载荷方差贡献率,确定各因子系数得(6)式,将(1)到(5)式带入,得到因变量为原始财务指标的综合计量指标表达式(7)。

P = 0.281Y1 + 0.178Y2 + 0.158Y3 + 0.149Y4 +

0.144Y5 (6)

P = 0.150R1 + 0.226R2 + 0.119R3 + 0.119R4 + 0.069R5 + 0.125R6 + 0.087R7 (7)

3 基于随机森林模型的有效性对比验证

3.1 有效性验证的理论阐述

因子分析的主要优点是降低了因子维度,有利于综合评价,但是仍然损失了一定的信息量。而随机森林模型可以处理较高维度的数据,不需要进行指标的筛选与降维,分类精度较高,将存在异常值的样本排除后会有着较高的准确率。将随机森林模型得到的相对评价结果与基于因子分析得到的绝对评价结果相比较,能够较为客观地说明构件综合计量指标的有效性。

3.2 盈利能力的分类

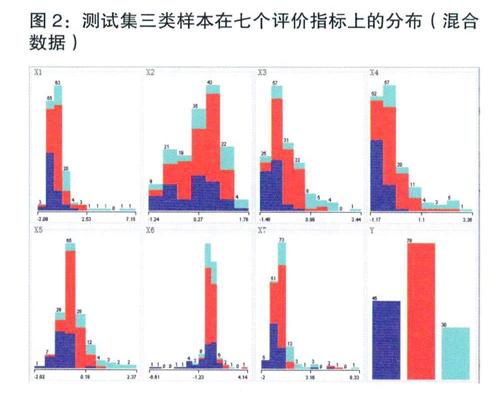

由于随机森林模型对于异常值比较敏感,数据可能会出现特别大或特别小的情况,采用分位数进行分级排除异常值影响。综合计量指标P的1/4分位数为-0.184,3/4分位数为0.220,本文将每个公司的盈利能力等级按照综合计量指标分为较弱、中等、较强三等分别用数字0,1,2表示,所有样本的分类结果在7个分项指标上的分布情况如图1、图2所示。数集的划分本文从两个角度出发,第一种本文将2010-2016年数据为样本训练集,2017与2018年数据为测试集,考虑模型的时效性;第二种本文将测算结果视为混合数据,仍然按照7:2的比例将数据划分为训练集与测试集,验证混合数据时的模型准确率。

3.3 分类参数的选择

本文对树的最大深度没有限制,主要需要确定节点的分类指标个数与决策树的个数。由表5所示,节点分类指标为7个的时候,混合数据训练集的误差较小;由表6所示,节点分类指标个数为3时,时间序列数据训练集的误差较小。考虑到决策树的个数对误差稳定性与模型构建速度的影响,本文设定决策树个数为300。

3.4 分类模型测试结果

由图3可得153个截面数据样本中,123个样本被正确估计,30个样本被错误的估计,153个测试样本的预测准确率为80.39%。说明了本文构建的综合盈利能力计量指标的准确率相对较高,具有预测截面样本盈利能力的能力。

由图4可得152个时间序列数据样本中,127个样本被正确估计,25个样本被错误的估计,152个测试样本的预测准确率为83.55%,说明了本文构建的综合盈利能力计量指标的准确率相对较高。并且本文注意到较多的誤差出现在2018年间,2017年间的数据出现错误预测的有6例,2018年间的数据出现错误预测的有20例,以2017年样本为测试集,准确率高达91%。将测试集年限越贴近训练集,得到的预测结果越好,这说明了时间因素对于分类模型预测准确度的重要影响。

4 基于分析模型的盈利能力对比评价

通过分类模型验证可知,本文构建的盈利能力综合计量指标具有较高的准确性,本章将通过构建的盈利能力分析模型,从各个角度体现房地产上市公司盈利能力的变化情况,对比总结客观规律。

4.1 盈利能力变化趋势分析

对构造的综合计量指标进行描述性统计,统计结果如表7所示,对统计结果进行趋势分析,可以明显得到如下结论:

(1)2010-2018年房地产行业的盈利能力水平总体来说有不断降低的趋势,但2012-2017年间依旧保持在相对稳定的水平,2018年出现了大幅度的下降。2018年盈利能力快速降低的主要原因有两点:一是2018年的楼市调控政策维持了2017年12月份提出的差别化调控政策,遏制了投机行为,房地产相应的开发投资均在减少;二是房地产上市公司的行业分化在2018年更加严重,龙头企业的规模效应更加强大,而行业的均值水平反而降低,2018年P值的偏度系数为-4.93,为9年内最高,说明很多公司的盈利能力在均值之下。

(2)2010-2018年间的均值都落在,1/4到3/4分位之间且偏低,说明多数公司盈利能力水平低于平均值。

(3)2010-2012年间,中等盈利能力范围不断扩大,2012-2014年间范围不断减小,2014-2018年间基本呈扩大趋势,可以看出2018年是自2012年后盈利能力范围分布最广,分化趋势最明显的一年。

4.2 盈利能力地域差异分析

本文对来自不同地区的76家房地产上市公司进行了分类,主要分为4个地区,见图5。由于其他地区的数据样本相对较少,比较难以客观的进行判断,本文主要将进行图5所示4个地区的房地产上市公司盈利能力对比,总结相应的地域性规律。

根据图5,从9年来各个地区的平均水平来看,西南地区的房地产上市公司盈利能力较弱,在西南地区的6个房地产上市公司中,盈利能力属于较弱水平的有3家,属于较强水平的有3家,各占50%,没有较强水平的房地产上市公司。京津冀地区的房地产上市公司样本共13家,其中属于较弱水平的有4个,中等水平为8个,较强水平的有1家。长江三角洲地区的样本中较弱水平的有8个,中等水平有15个,较强水平为3家。珠江三角洲地区样本中没有盈利能力较弱水平的房地产上市公司,属于中等水平的有15个,较强水平的4个。

从各个地区的盈利能力区域分布情况来看,珠江三角洲地区的房地产上市公司盈利能力最好,长江三角洲次之,京津冀地区盈利能力水平弱于以上两个地区,西南地区的房地产上市公司盈利能力相较来说最差。从成长性角度去看房地产上市公司盈利能力水平的变化来看,京津冀地区公司盈利能力平均水平呈下降趋势;长三角与珠三角地区公司的盈利能力水平较为稳定略有波动;西南地区的房地产上市公司,盈利能力水平长期处于低位。

5 结论

本文应用因子分析方法与随机森林分类模型构造并验证了综合计量指标的有效性,进行了相应测算分析。结论如下:

(1)我国房地产上市公司2010-2017年间的盈利能力水平较为稳定,但是行业平均水平在逐渐的降低,2018年的行业平均水平有了明显的下降;

(2)自2012年之后,2018年房地产上市公司的行业分化趋势最为严重,更多的房地产上市公司盈利能力低于行业的平均水平;

(3)对各地区的房地产上市公司进行比较发现,珠三角地区的房地产上市公司盈利能力综合来看最高,长三角地区与京津冀地区次之,西南地区房地产上市公司最低;

(4)通过随机森林分类模型对于分析模型的有效性验证本文发现,验证集的正确率较高,但是距训练集范围较远的年份的数据出现误差较多,说明了分析结果适于做短期的盈利能力预测。

基于上述研究结论,论文建议房地产上市公司应合理评估自身盈利水平和未来盈利能力,结合市场趋势适时调整经营模式,以适应市场变化和行业调控措施。

参考文献:

1.Alexander Wall. Ratio analysis of financial statement.New York:Harper Press.2014.06

2.Mohamed Khaled Al-Jafari Hazem Al Samman. Determinants of Profitability:Evidence from Industrial Companies Listed on Muscat Securities Market.Review of European Studies.2015.08

3.Kim Hiang Liow.Firm value,growth,profitability and capital structure of listed real estate companies: an international perspective.Journal of Property Research.2010.09

4.Salvador.R Antonio.M.Applying Chaid to Identify the Accounting-Financial Characteristics of the Most Pro?t table Real Estate Companies in Spain.2010.11

5.张红 林荫 刘平.基于主成分分析的房地产上市公司盈利能力分析与预测.清华大学学报(自然科学版).2010.09

6.官俊琪 李林.京沪深房地产上市公司的盈利能力分析——基于随机森林.金融.2019.03

7.张潇艺.基于主成分分析的房地产上市公司盈利能力分析.科技广场.2014.07

8.李明明.我国房地产上市公司盈利能力分析.现代营销(創富信息版).2018.09

9.王储.我国房地产上市公司盈利能力分析.统计与管理.2017.10

10.种镇国 莫中杰.基于因子分析的中国房地产上市公司绩效评价.经济研究导刊.2010.07

11.张俊瑞 贾宗武 孙玉梅.上市公司盈利能力的因子分析.当代经济科学.2004.11

12.储一昀 王安武.上市公司盈利质量分析.会计研究.2000.09

13.Xueming Luo.Evaluating the profitability and marketability efficiency of large banks An application of data envelopment analysis.Journal of Business Research.2003.01

作者简介:张红,清华大学土水学院城镇化与产业发展研究中心/清华大学恒隆房地产研究中心,教授。

罗天,清华大学土水学院城镇化与产业发展研究中心/清华大学恒隆房地产研究中心,硕士研究生。