农村承包土地经营权融资:政策空间、业务领域与完善机制

2021-07-11谭智心谢东东

谭智心 谢东东

摘 要:科学研判农村土地法律政策走向,对金融机构拓展和创新相关业务,助力乡村全面振兴具有重要作用。本文在对我国农村承包土地经营权抵押融资相关的法律法规与政策梳理基础上分析了“十四五”期间我国农村土地金融领域的模式创新与金融机构操作空间。但是,当下我国农村承包土地经营权融资仍然面临着来自金融基础设施與配套设施不完善、融资机制与配套机制不健全的双重问题与挑战。基于此,政策性金融机构在农村承包土地经营权融资的业务领域中应注意突破农业生产传统、农业社会化服务体系建设滞后等多方面因素制约,立足农村金融市场环境,遵循市场化改革方向,结合法律政策合规底线,完善和创新农村土地承包经营权融资机制。

关 键 词:农村承包土地经营权;农村土地金融;土地经营权融资

农村承包土地经营权融资是金融机构开展农村金融业务的重要领域。随着农村土地承包经营权权能的不断丰富和完善,开展土地金融业务的法律和政策空间将逐步拓展和深化。“十四五”期间,科学研判农村土地法律政策走向,明确开展土地金融业务的领域与着力方向,有利于金融机构更好地结合当地金融环境合理使用金融工具创新和拓展相关业务。

一、农村承包土地经营权融资的法律与政策变迁

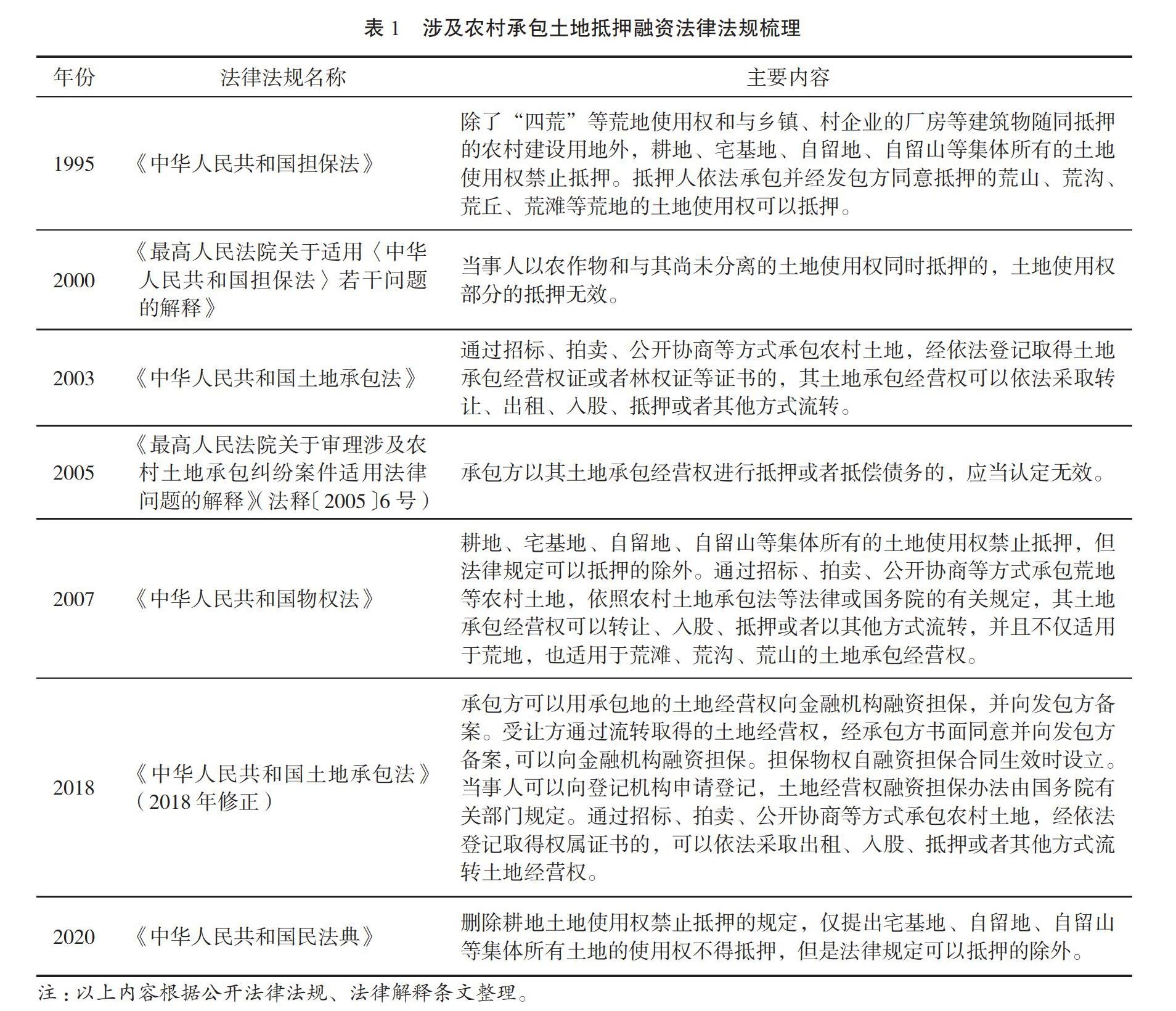

(一)农村承包土地经营权融资的法律沿革

我国早期法律法规对农村土地承包经营权抵押融资问题总体上持否定态度。1995年施行《中华人民共和国担保法》 第37条关于不得设定抵押的财产范围中明确规定除了“四荒”等荒地使用权和与乡镇、村企业的厂房等建筑物随同抵押的农村建设用地外,耕地、宅基地、自留地、自留山等集体所有的土地使用权禁止抵押。2000年12月起实施的《最高人民法院关于适用〈中华人民共和国担保法〉若干问题的解释》第52条规定“当事人以农作物和与其尚未分离的土地使用权同时抵押的,土地使用权部分的抵押无效”。2005年9月起施行的《最高人民法院关于审理涉及农村土地承包纠纷案件适用法律问题的解释》(法释〔2005〕6号)第15条规定,“承包方以其土地承包经营权进行抵押或者抵偿债务的,应当认定无效”。

随着我国市场经济体制的不断健全和农村改革的不断深入,上述规定越来越难以适应实践需要,对于农村土地承包经营权抵质押问题的法律规定也经历了从严格禁止到逐渐放开的过程,相关法律法规详细梳理见表1。伴随着农村承包土地的“三权分置”改革,土地经营权逐渐在法律层面得到承认。《中华人民共和国农村土地承包法(2018修正)》 第9条提出“承包方承包土地后,享有土地承包经营权,可以自己经营,也可以保留土地承包权,流转其承包地的土地经营权,由他人经营”,第47条明确规定 “承包方可以用承包地的土地经营权向金融机构融资担保,并向发包方备案”。2020年5月28日,十三届全国人大三次会议表决通过了《中华人民共和国民法典》,自2021年1月1日起施行,婚姻法、继承法、民法通则、收养法、担保法、合同法、物权法、侵权责任法、民法总则同时废止。该法物权篇第342条明确规定“通过招标、拍卖、公开协商等方式承包农村土地,经依法登记取得权属证书的,可以依法采取出租、入股、抵押或者其他方式流转土地经营权”,第399条在禁止抵押的财产范围中,删除了耕地土地使用权禁止抵押的规定,仅提出“宅基地、自留地、自留山等集体所有土地的使用权不得抵押,但是法律规定可以抵押的除外”。

(二)农村承包土地经营权融资的政策变迁

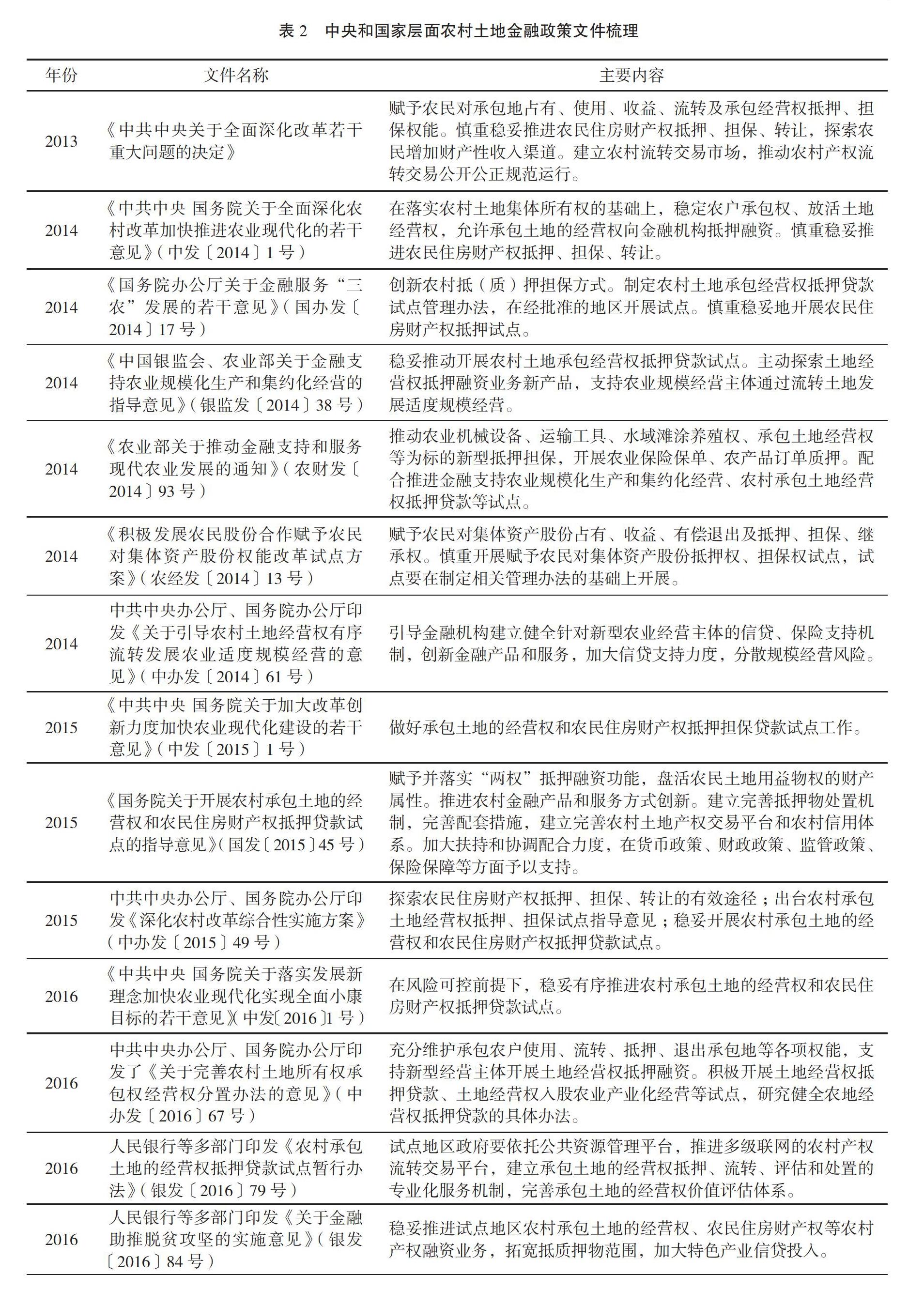

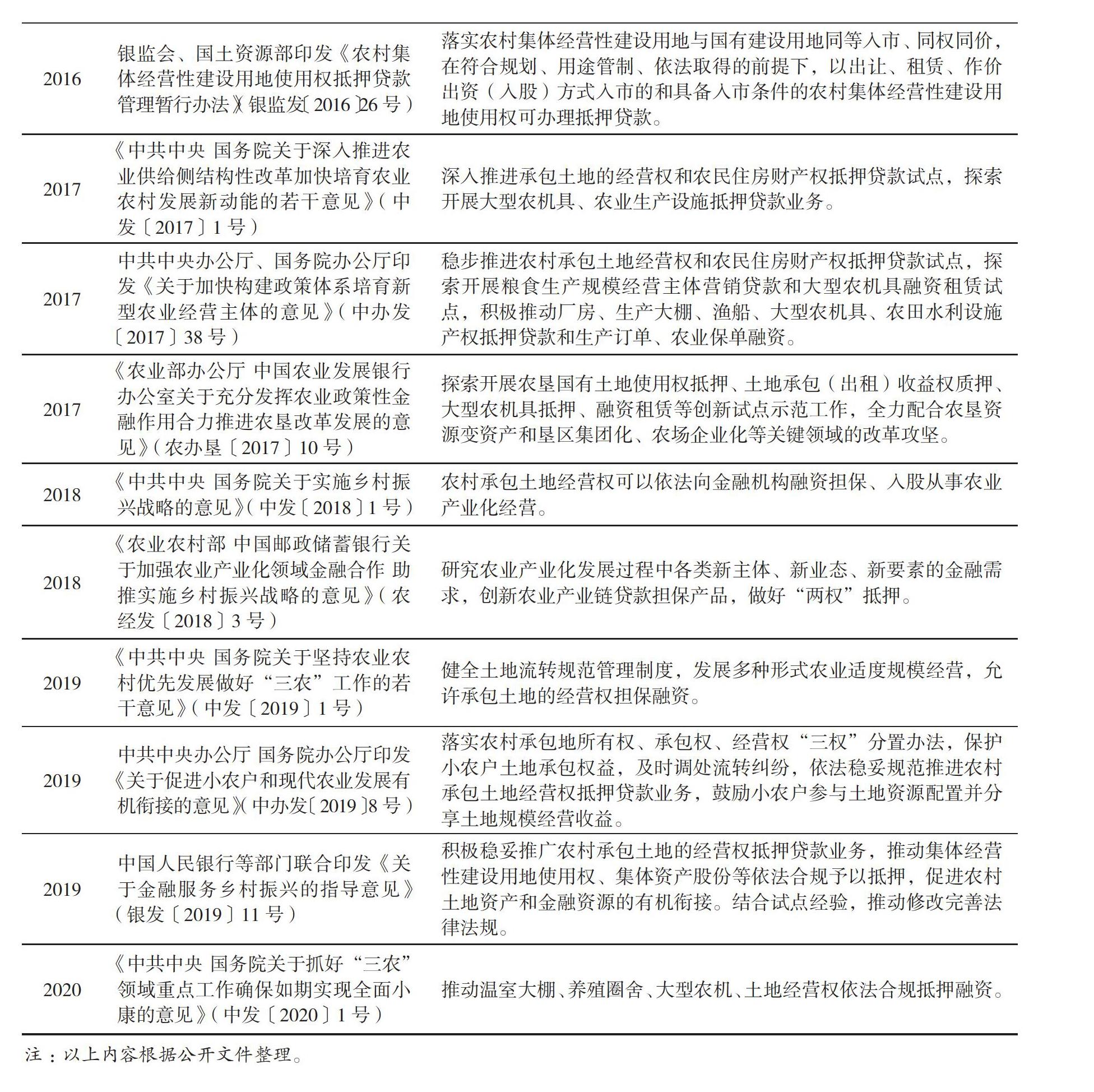

从政策层面看,我国农村承包土地经营权融资政策逐步适应市场经济发展要求,从开拓权能开始试点,并逐渐发展完善。2013年党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》),明确要求“赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保权能” [1]。2014年中央“一号文件”在《决定》的基础上进一步提出“在落实农村土地集体所有权的基础上,稳定农户承包权、放活土地经营权,允许承包土地的经营权向金融机构抵押融资”。同年4月,国务院办公厅印发《关于金融服务“三农”发展的若干意见》提出“创新农村抵(质)押担保方式。制定农村土地承包经营权抵押贷款试点管理办法,在经批准的地区开展试点。”紧随其后,2014年7月31日,中国银监会、农业部联合出台《金融支持农业规模化生产和集约化经营的指导意见》提出“稳妥推动开展农村土地承包经营权抵押贷款试点。”随后,历年中央一号文件和相关文件开始对农村土地承包经营权抵押贷款试点做出部署,详细政策梳理见表2。

(三)农村承包土地经营权融资的政策空间

从法律和政策梳理可知,农村土地金融问题是农村市场经济发展到一定阶段的产物,早期法律与政策对于农村土地承包经营权抵质押的禁止性规定有其时代背景。随着农村市场经济体制逐步健全,改革的条件愈发成熟,如上述法律与政策梳理所示,农村土地承包经营权抵质押相关的法律与政策也实现了从严格禁止到逐步审慎放开的转变[2]。

从现行法律和政策指导下的农村土地改革实践看,土地经营权的可抵押权能拓展和农村土地金融领域改革,有助于推动农村生产要素合理流动和优化配置,有效盘活农村资源、资金、资产,增加农业生产中长期和规模化经营的资金投入,打破了制约三农融资瓶颈,对于创新农业生产经营方式、提升农业综合生产能力、促进农民增收致富、推动适应新型城镇化发展具有深远的影响。

“十四五”期间,农村承包土地经营权融资的政策空间将进一步拓展和深化:一是农村金融领域的立法工作已经启动。“十四五”时期,更多法律与政策中原有模糊地带将逐渐明确并为创新实践工作提供更好的指导,从而为金融机构开展农村土地融资业务提供重要的法律保障。二是农村土地经营权抵押贷款机构和配套机制将更加健全。土地“用益物权”的改革和“担保物权”的放活将成为“十四五”时期农村土地制度改革的重要方向[3]。农村产权交易平台、土地经营权价值评估体系、土地经营权流转市场等将发挥更加积极的作用,提升农村土地生产要素的市场化配置效率和经营水平,土地经营权流转交易市场规则将更加完善,相关评估体系将更加健全[4]。三是农村土地经营权融资的风险防范机制将更加完善。农业担保、农业保险、农产品期货、农业风险基金等金融工具与信贷融资的综合使用,将更好地防范农业金融风险,为农村承包土地经营权融资提供更大的模式创新与操作空间。

二、农村承包土地经营权融资面临的问题与挑战

尽管多年来农村土地流转不断发展,但时至今日,承包土地经营权融资仍然面临着诸多问题和挑战。这其中,既有金融基础设施与配套设施不完善的问题,也有融资机制与配套机制不健全的问题。

一是交易场所和交易机构尚不完善。有些地区农村产权交易市场或者土地流转交易市场仍然未能建立,大多数区域农村农民作为流出方不知道如何流转、去哪儿流转,流入方不知道人在何方、地在何处,这就导致供给和需求信息难以流通和匹配,造成了“有地无市”与“有市无地”并存的流转困境[5, 6]。

二是农村土地流转机制仍不健全。有些地区虽然政府成立了土地流转交易平台,但流转交易市场机制不够健全[7]。例如农地流转价格较为随意,尚未形成规范的全国指导价格标准,第三方土地评估机构和评估平台还有待发展完善。在前些年农业经营成本和劳动力成本不断上涨的情况下,新型经营主体大规模流转土地入不敷出造成的破产现象屡屡出现,对农地流转规模化经营道路形成了挑战。

三是农地流转市场的保障和监管机制仍然缺乏。由于农地流转市场机制不够健全,加之我国农村户均土地规模较小,实现农村金融大范围支持的成本和条件还不太成熟,部分村民流转土地时只有口头协议,在土地确权或征用时容易发生毁约,形成信用风险[8]。此外,土地流转合同内容不规范、签订程序不完整等问题,不仅容易导致纠纷,而且容易对调解过程造成困扰。

四是农地流转风险分担机制仍需深入探索。从金融机构角度来说,农地经营权融资的收入现金流来源取决于农业产业经营收入的稳定性和成长性,而农业本身具有自然风险和市场风险的叠加性,从而具有更大概率传导到金融风险。目前,农业保险市场发育仍然不尽成熟,农业担保市场规模仍然有待扩展[9],期货等金融衍生品与农业信贷的结合在扶贫领域有所探索,但实现市场化运行仍然需要继续创新和完善,信贷风险分担机制仍然有较大的完善和创新空间。

三、农村承包土地经营权融资的业务领域与着力点

赋予农村承包土地经营权融资职能,是农业现代化建设的内生需求。“十四五”时期,开展农村承包土地经营权抵质押融资的法律、政策、金融环境将更加完善和健全,农发行在开展农村承包土地经营权融资创新过程中,要坚持市场化方向,始终把可持续发展作为开展业务的首要前提,科学选择融资领域、区域和方向。

首先,从融资领域看:建议农村承包土地经营权抵押贷款主要用于农业生产经营中的流动资金需求,包括土地整理;道路、机井、沟渠等基础设施建设;修建大棚、温室及装备相应的通风、保温、灌溉设备;购买农机具和其他生产设备;购买种苗、肥料、饲料、农药等生产资料和支付人工费用;仓储物流费用等生产经营环节的资金需求。

其次,从融资区域看:一是选取土地流转市场发展相对完善的地区开展业务。银行对土地经营权处置最主要的途径就是流转土地经营权,农村承包土地经营权抵质押融资以土地经营权自由流转为前提,所以完善的土地经营权流转市场是土地经营权具备融资价值的必要条件。土地流转市场发展相对完善的地区有着较为健全的土地金融公共服务机构,包括土地流转中介和备案机构(尤其是商业性土地流转中介机构,这类机构在信息公开、竞价交易等环节市场机制较为健全)、土地经营权抵押登记机构、土地经营权价值评估机构。目前,我国多数地区上述三类机构发展并不健全,特别是土地价值评估中介机构,由于农地价值评估缺乏专业人才,权威的农村承包土地经营权价值评估机构较难发展起来。所以开展农村土地承包经营权抵质押融资时,应选取土地流转市场发展相对完善的地区,找准风险防控的关键环节。

二是选取农业风险分担体系相对健全的地区开展业务。总体上看,我国农业保险和融资担保体系整体水平与现代农业发展要求存在一定差距。由于农业生产经营风险较大,农业保险有助于稳定土地经营收入,降低农村承包土地经营权抵押风险,政府性农业担保或者风险补偿基金的有效介入也有利于降低融资风险损失。所以,选择政策性农业保险和国家农业担保联盟在基层发展较好的地区开展土地业务,将对融资风险防范起到积极作用。

三是选择农村金融生态环境发展相对较好地区开展业务。农村金融生态环境是农村金融赖以生存发展的生态基础,涵盖农村经济状况、法制环境、信用体系、中介服务体系等多方面内容。农村承包土地经营权抵质押创新必须放在农村金融生态环境建设整体推进的大背景下,通过金融生态环境建设,完善创新所要求的经济金融基础、法制基础和人文基础。所以,可以优先选择在全国农村改革试验区(广西省田东县、安徽省金寨县等)、普惠金融改革试验区(江西省赣州市、吉安市,山东省临沂市,福建省宁德市等)开展业务。

四是将支持农业生产优势区域作为土地融资重点领域。党的十九届五中全会通过的《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中明确提出“十四五”时期要“优化农业生产结构和区域布局,加强粮食生产功能区、重要农产品生产保护区和特色农产品优势区建设”(以下简称“三区”),高标准农田建设工程的主要范围也位于上述区域内。所以,应抓住“三区”建设机遇,积极支持国家农业优势区域建设。

最后,从融资方向看:建议将新型农业经营主体作为支持农村承包土地经营权融资的重点方向。党的十九届五中全会提出“十四五”时期要“加快培育农民合作社、家庭农场等新型农业经营主体,健全农业专业化社会化服务体系,发展多种形式适度规模经营”。从我国新型农业经营主体发展情况看,截至2020年6月底,全国各类新型农业经营主体超过370万家,其中国家重点龙头企业1542家,省级以上龙头企业近1.8万家,县级以上龙头企业约9万家,初步构建起了国家、省、市、县四级联动的乡村产业“雁阵”,龙头企业队伍不断壮大;农民合作社超过220万家,覆盖全国近一半农户,发展质量不断提升;全国已有28个省(区、市)开展了省级示范家庭农场示范,县级以上示范家庭农场超过11万家,初步形成了省市縣三级示范创建体系;农业社会化服务组织数量达到89.3万个,服务营业收入总额1688.8亿元,占第一产业增加值的2.4%。中央财政通过转移支付资金支持新型农业经营主体发展,支持力度逐年加大,并带动地方不断加大投入力度,支持新型农业经营主体提升生产经营能力。此外,农业农村部还组织中国邮政集团、中国中化集团、中粮集团、中国农业银行、阿里巴巴集团等社会力量支持新型农业经营主体发展。农业政策性金融在支持新型农业经营主体方面仍然存在较大发展空间。

四、完善农村土地承包经营权融资机制的建议

我国开展农村承包土地抵质押创新的条件正逐渐成熟,但同时还面临着农业生产传统、法律制度、农业社会化服务体系建设滞后等多方面因素制约。“十四五”时期,要立足农村金融市场环境,遵循市场化改革方向,结合法律政策合规底线,完善和创新农村土地承包经营权融资机制。

一是做好农村承包土地经营权估值和抵押率设定。金融机构可采用市场法、未来收益法和成本法等方式对承包土地经营权进行估值,土地评估市场发育较好的地区可以通过第三方评估机构对土地价值进行评估,并根据土地性质、土地流转市场的活跃程度等合理确定抵押率。

二是注重押品的处置变现。完善押品处置变现手段,结合业务开展地区的金融环境与金融基础设施,综合利用流转交易、协商收购和法律诉讼等多种方式灵活实现土地经营权的处置变现。

三是做好信贷要素的协同。实现借款主体、用途、额度、期限等信贷要素的协同,设置贷款产品时综合考虑农业生产经营过程中的流动资金和中长期资金使用需求,贷款期限根据农产品生产周期和土地经营期限合理设定。

四是有效利用间接抵押方式。间接抵押方式主要包括通过承包土地经营权入股取得的股权质押、土地信托收益权质押、土地经营权反担保等,可以通过间接抵押方式降低银行处置成本和处置风险,并提高第二还款来源的稳定性和可靠性。

五是切实加强和完善风险防控措施。综合利用农业担保、农产品期货、农业保险、农业风险基金等金融工具与金融政策,通过严格客户准入、设置科学担保组合、通过金融工具转移风险等措施降低信贷风险。

参考文献

[1] 陈小君.我国农村土地法律制度变革的思路与框架——十八届三中全会《决定》相关内容解读[J].法学研究,2014,36(04):4-25.

[2] 高圣平.承包土地的经营权抵押规则之构建——兼评重庆城乡统筹综合配套改革试点模式[J].法商研究,2016,33(01):3-12.

[3] 刘守英,高圣平,王瑞民.农地三权分置下的土地权利体系重构[J].北京大学学报(哲学社会科学版),2017,54(05):134-145.

[4] 叶兴庆.扩大农村集体产权结构开放性必须迈过三道坎[J].中国农村观察,2019(03):2-11.

[5] 高圣平.农地金融化的法律困境及出路[J].中国社会科学,2014(08):147-166+207-208.

[6] 汪险生,郭忠兴.土地承包经营权抵押贷款:两权分离及运行机理——基于对江苏新沂市与宁夏同心县的考察[J].经济学家,2014(04):49-60.

[7] 张龙耀,王梦珺,刘俊杰.农民土地承包经营权抵押融资改革分析[J].农业经济问题,2015, 36(02):70-78+111.

[8] 彭澎,刘丹.三权分置下农地经营权抵押融资运行机理——基于扎根理论的多案例研究[J].中国农村经济,2019(11):32-50.

[9] 刘中杰.论我国农村融资担保法律制度的改革与创新[J].农业经济问题,2013(01):27-33+110

(中文校对:李阳)

Rural Contracted Land Management Rights Financing: Policy, Business and Mechanism

TAN Zhixin1 XIE Dongdong2

(1.Rural Economic Research Center, Ministry of Agriculture and Rural Affairs, Beijing 100810;

2.School of Agricultural Economics and Rural Development, Renmin University of China, Beijing 100872)

Abstract: The impartial study and judgment of the legal and policy direction of rural land plays a significant role in the expansion and innovation of related businesses of financial institutions and the comprehensive revitalization of rural areas. On the basis of sorting out the laws, regulations and policies related to the mortgage financing of contracted rural land management right in China, this paper analyzes the pattern innovation and operation space of financial institutions in the field of rural land finance during the “14th five-year” Plan period. However, the financing of contracted rural land management right still faces the dual problems and challenges of inadequate financial infrastructure and supporting facilities, and imperfect financing mechanism and supporting mechanism. Therefore, the policy financial institutions in rural contracted land management rights financing should break the traditional agricultural production and outdated agricultural social service system. Based on the rural financial market and laws and regulations, the institutions should follow the direction of market reform, and perfect and innovate the rural land contract and management rights financing mechanism.

Key words: rural contracted land management rights; rural land finance; financing of land management right

(英文校譯:陈琳)