浅析我国优先股融资现状

2020-12-18北京印刷学院经济管理学院冯宇霄

北京印刷学院经济管理学院 冯宇霄

一、引言

在提倡全球命运共同体的环境下,各国经济也在全球化的进程中,因此,一旦一些主要国家爆发金融危机,彼时难免会波及命运共同体中的许多其他国家, 我国亦不例外。这样的连带关系,将使得我国许多企业陷入前所未有的融资困境。目前,融资的主要方式一般有三种:发行普通股票、发行债券、银行借贷, 但这些融资手段已经无法满足企业对资金的需求。因此,有必要寻找新的融资手段来弥补传统融资手段的不足。

在国外, 许多国家使用优先股的历史较长,其在国际融资市场有着不可替代的作用,具有很大的市场需求。然而,在我国,优先股虽然已经历经了一段时间的发展,但受到许多因素的影响,始终没有普及起来,并得到国人的足够重视。

优先股的推出与发行, 对我国的投资者证券市场、融资者、企业管理者、都有着十分深远的意义。未来, 优先股很有可能会和普通股、公司债券等有价证券一样, 并列成为企业融资不可或缺的工具之一。因此,本文通过分析我国优先股的发展现状,针对目前存在的问题,对其发展和改善提出建议,对我国企业优先股试点能够更健康的发展有着重要意义。

二、优先股概述

(一) 优先股的概念及主要特征

优先股的优先权是针对普通股来说的,主要是指在企业剩余财产分配及利润分红的权利方面比普通股优先。简单来说,优先股也是一种股票, 是一种企业发行的优先于普通股获得股利和公司剩余财产的股票。

简单来说,优先股是债券和股票两者相结合的产物。它回报较高, 收益稳定,同时如果企业破产或者清算, 优先股优于普通股先获得赔偿、且具有税收优惠和较高的信用等级等好处。除此之外, 采用优先股进行融资, 能大大减少企业被恶意收购的风险。

(二)优先股融资的优势

通俗地说,优先股是一种介于债券和股票之间, 但又不同于这两种传统融资方式的特殊股,所以,优先股融资相较于传统融资方式有着不可比拟地优势。与普通股进行比较,优先股最大的特点就是旱涝保收。它在分红派息方面具有优先权, 能优先获得企业发展带来的红利。

三、我国优先股的发展现状

(一)我国优先股发展进程

20世纪80年代是优先股的萌芽阶段,那时的公司对外发行的股权与目前的参与性优先股具有相同性质,都具备债券与股票的特性,不仅能根据拥有股权比重参与利润分配,还能接受到固定股息。20世纪90年代早期,政府颁布了一系列有关股票规范的法律规定,并对优先股在股东投票权、资产清查、利润分红等有关内容进行规范,对普通股和优先股进行了区分。《规范》的颁布和实施表明优先股机制在我国资本市场已初具成型。优先股的沉寂阶段是20世纪 90年代到2005年,1993年第八届全国人民代表大会常务委员会第五次会议通过并正式颁布《中华人民共和国公司法》,但其中并未对优先股有明确说明,只有在第一百三十五条中出现政府可对企业公开销售除普通股外的其它品种股票另行规定。优先股在立法中重现是2006年1月1日《创业投资企业管理暂行办法》(以下简称“办法”)的颁布实施。《办法》提出,同被投资公司签署投资意向后,意向投资公司可通过可转化优先股及优先股等准股权形式对非上市公司做出投资。

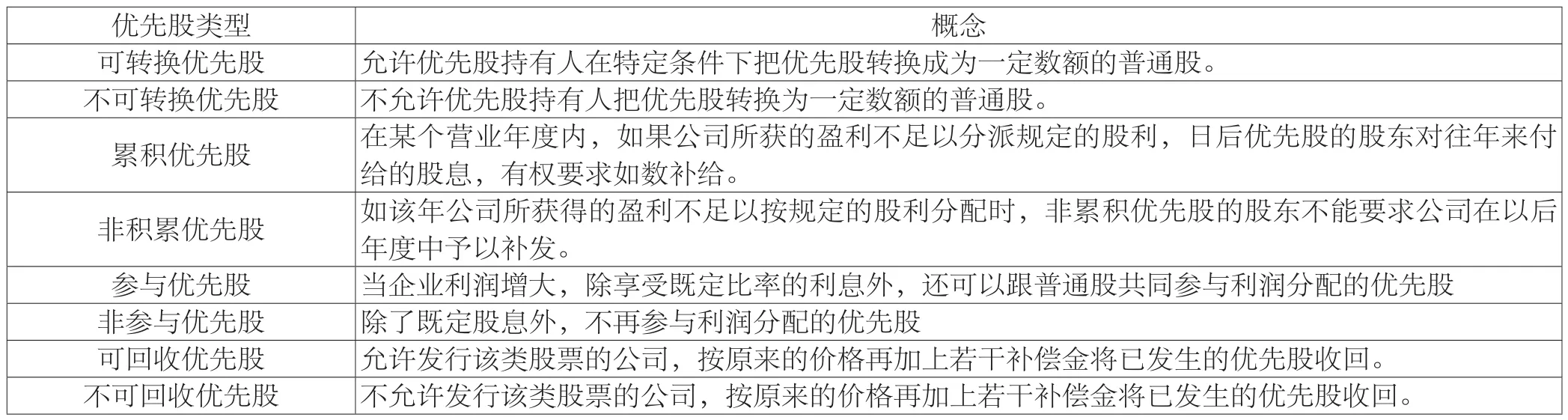

表1 优先股类型概念表

(二)目前我国优先股融资存在的问题

1.发行条款过度雷同,丧失灵活性

优先股最大的优势在于以合同方式灵活设定股权权利内容,实现优先权设置,使企业能够根据自身需要并契合投资人偏好设计优先权内容。但在现实中,优先股的权利设置方案过度雷同,未能针对公司实际体现个性化公司治理,将导致不同优先股之间权利无差异,投资人也无法进行比较投资,难以激发投资热情。

2.固定收益特征淡化

我国当前优先股无累积分红权,并且是否支付股息的决定权由企业行使,无强制分红要求,且无权参与分享企业未来增长带来的资本红利,这将导致优先股的固定收益特征被侵蚀,风险增加,相对于普通股的优势大幅减少,难以抵御企业普通股股东的侵害。这将大大降低优先股对投资人的吸引力,影响优先股的活力与市场前景。

3.退出通道受阻

赎回与回售是优先股退出企业资本架构的两种途径。我国现有发行优先股的企业为避免回售权的行使造成现金流危机,全部选择设定企业赎回权,拒绝回售条款,这意味着优先股作为资本投资,与普通股一样,与公司永续存在,只有在企业主动选择赎回、清算或终止等情况下才能获得返还,阻碍了优先股股东自由退出企业,尤其在企业盈利状况变差的情况下变现退出投资的渠道。

四、关于我国资本市场优先股融资的改进建议

(一)建立优先股制度相关的法律法规

优先股制度刚在我国试行不久, 相关法规并不是十分完善。要实现我国优先股制度稳健推行, 就必须建立健全与优先股相关法律制度,并对其作出全面细致的规定。相关部门可以深入市场,从我国资本市场的真实状况出发,制定出一套符合自身情况的优先股法律体系。另外,《指导意见》对于部分问题尚未规定,比如存量普通股转优先股、非公开发行优先股的转让、优先股相关会计处理和财务报告等均有待相关配套政策进一步细化。

(二)加强对优先股股东控制权的保护

在公司首次公开募集股份之前,就将企业创建人手中部分普通股转化成优先股,激励创业者不敢松懈,以更大的精力投入于公司的经营管理中去。但是,作为公司的创业者,如果因为上市后他们手中持有的只有小部分普通股,其余全是优先股,就会导致他们对公司的经营决策权变小。所以,结合多方面的因素去考虑,适度尝试让优先股股东能够参与公司经营管理和决策也不失为一种好办法。

(三)进一步完善优先股流通和退出机制

与普通股相比,优先股的交易机制更类似于债券的银行间市场交易,在交易时需要进行供需匹配,因此优先股的交易远没有普通股的交易活跃。而且,自试点以来,无论是已经发行优先股的企业,还是仅公布发行预案尚未发行优先股的企业,均选择了非公开方式发行优先股。受投资人范围的限制,非公开发行优先股的交易效率比公开发行优先股的交易效率更低。这就更需要我们努力提高优先股二级市场的流动性,完善优先股赎回与转换制度,为优先股股东建立有效的退出机制。

(四)提高收益率,吸引长期投资者

资本市场投资者逐利是其本性,当前资本市场优先股回报率并不能完全体现其应有的风险溢价。受限于我国投资渠道较少,优先股在试点过程中也吸引一些机构投资者,但是也可以发现投资者主要集中在对收益敏感度不高的群体,这些资金原本的投资渠道为国债和债务市场。发展优先股,可以以提升收益率为前提,通过优先股投资基金的手段,吸引股权投资市场的投资者,更加有助于优先股的发展。

五、总结

针对目前的情况,本文认为为了优先股在我国能够更好发展,相关部门应加快优先股相关法律制定,提供制度约束和法律保护;同时要鼓励优先股条款创新;加强优先股股东保护;进一步完善优先股流通和退出机制;提高收益率,从而更好地吸引投资者。 我国企业的优先股发展才刚刚起步,虽然遇到很多不尽如人意的状况,但从长远来看,发展优先股有其重要性和必要性。优先股的发展不是一蹴而就的,还需长期的探索与总结。在今后的实践中,我们应不断在前人先进经验的基础上进行理论创新,并结合我国资本市场的实际情况,不断完善我国的优先股制度。