中国水产苗种出口贸易综合效应探析

——基于2013—2018年的数据

2020-10-28岳冬冬纪炜炜

岳冬冬,张 明,2,方 海,纪炜炜,阮 雯

(1.农业农村部远洋与极地渔业创新重点实验室,中国水产科学研究院东海水产研究所,上海 200090;2.上海海洋大学经济管理学院,上海海洋大学研究生院,上海 201306)

水产品贸易能够从不同经济体所具有资源禀赋的比较优势角度实现水产品在不同市场的经济最优化配置,其对于调节全球水产品供需结构发挥了重要的作用。中国是世界上最大的水产品生产国[1]和贸易国,自2002年中国水产品出口额位居世界首位[2],水产品贸易在出口创汇、增加就业、提高收入、保障目标市场消费者营养需求等方面作出了积极贡献。长期以来,关于水产品贸易的研究受到极大的关注,贸易壁垒[3]、贸易市场与结构[4]、贸易与环境关系[5]等方面的研究成果较为集中。一般而言,国际贸易效应可以从环境效应、经济效应和社会效应3个方面[6]进行讨论。在全球经济倡导绿色可持续发展的背景下,贸易与环境关系的研究更加受到关注,其中与贸易有关的污染物排放[7]、虚拟水[8]、虚拟土[9]等问题也被提出,尤其是在农产品贸易方面的研究成果更为丰富。水产品贸易与环境关系的影响问题研究较少,岳冬冬等[10]对罗非鱼出口贸易的污染量进行了评估,并借助“贸易-污染”模型分析了影响罗非鱼出口污染物排放量环境效应的规模效应、结构效应和技术效应。

从现有的文献看,尚未有关于水产品出口贸易的综合效应分析,即从经济效应、环境效应和社会效应的角度分析水产品出口贸易对经济、生态、社会等方面产生的影响。基于此,本文以2013—2018年中国水产苗种出口贸易数据为基础,通过构建综合效应分析框架模型,对水产苗种出口贸易的经济效应、环境效应和社会效应进行分析,并从指数角度判断水产苗种出口贸易综合效应的变化趋势,为进一步制定水产品贸易管理政策提供参考。

1 指标选择与数据来源

1.1 指标选择

水产苗种出口贸易的经济效应评价涉及水产苗种出口产生的直接经济效益和间接经济效益,从评价指标的可获得性而言,利用出口额指标表征经济效应较为直观,同时借助《中国统计年鉴》发布的“人民币对美元汇率”指标将出口额的核算单位“美元”换算为“元”,以便于比较分析。

水产苗种出口贸易的环境效应评价涉及的水产苗种出口相应的环境影响过程复杂,具体包括苗种生产、包装、运输等环节,限于数据的可获得性,本文仅对水产苗种出口量相应的生产过程污染物排放量环境损失规模进行评估和测算,具体计算公式如下:

环境效应=污染物排放量×污染物税额

(1)

水产苗种出口贸易的社会效应从不同角度评价会产生不同的结论,本文以水产苗种出口过程解决的就业量为基础,结合历年渔民人均纯收入指标,测算水产苗种出口产生的劳动就业效益,作为表征水产苗种出口贸易的社会效应指标,具体计算公式如下:

社会效应=就业人数×渔民人均纯收入

(2)

综上分析,水产苗种出口贸易的经济效应和社会效应为“正效应”,而环境效应为“负效应”,因此综合效应评估结果如下:

综合效应=经济效应-环境效应+社会效应

1.2 数据来源

水产苗种出口额来源于中国海关总署统计资料;其中汇率指标来源于《中国统计年鉴》。水产苗种生产过程中产生的污染物排放量参照《第一次全国污染普查水产养殖业污染源产排污系数手册》规定的“水产苗种培育污染排放系数”进行测算;污染物当量和污染物税额参照《中华人民共和国环境保护税法》所附《环境保护税税目税额表》《应税污染物和当量值表》的水污染物相关规定估算[11]。

水产苗种出口额与水产苗种产值的统计口径和内容存在差异,但实际中难以找到核算水产苗种出口额相应的产值数据[12],因此在核算水产苗种出口额对应的就业人数时,假定水产苗种出口额与水产苗种出口量对应的产值“数值相等”,具体计算公式如下:

(3)

式(3)中渔业经济总产值、渔业从业人员和式(2)的渔民人均纯收入3项指标来源于《中国渔业统计年鉴》。

2 水产苗种出口贸易的经济效应分析

按照HS代码对2013—2018年水产苗种出口量、出口额和水产品出口额3个指标进行检索,从而对水产苗种出口贸易的经济效应进行评估分析。

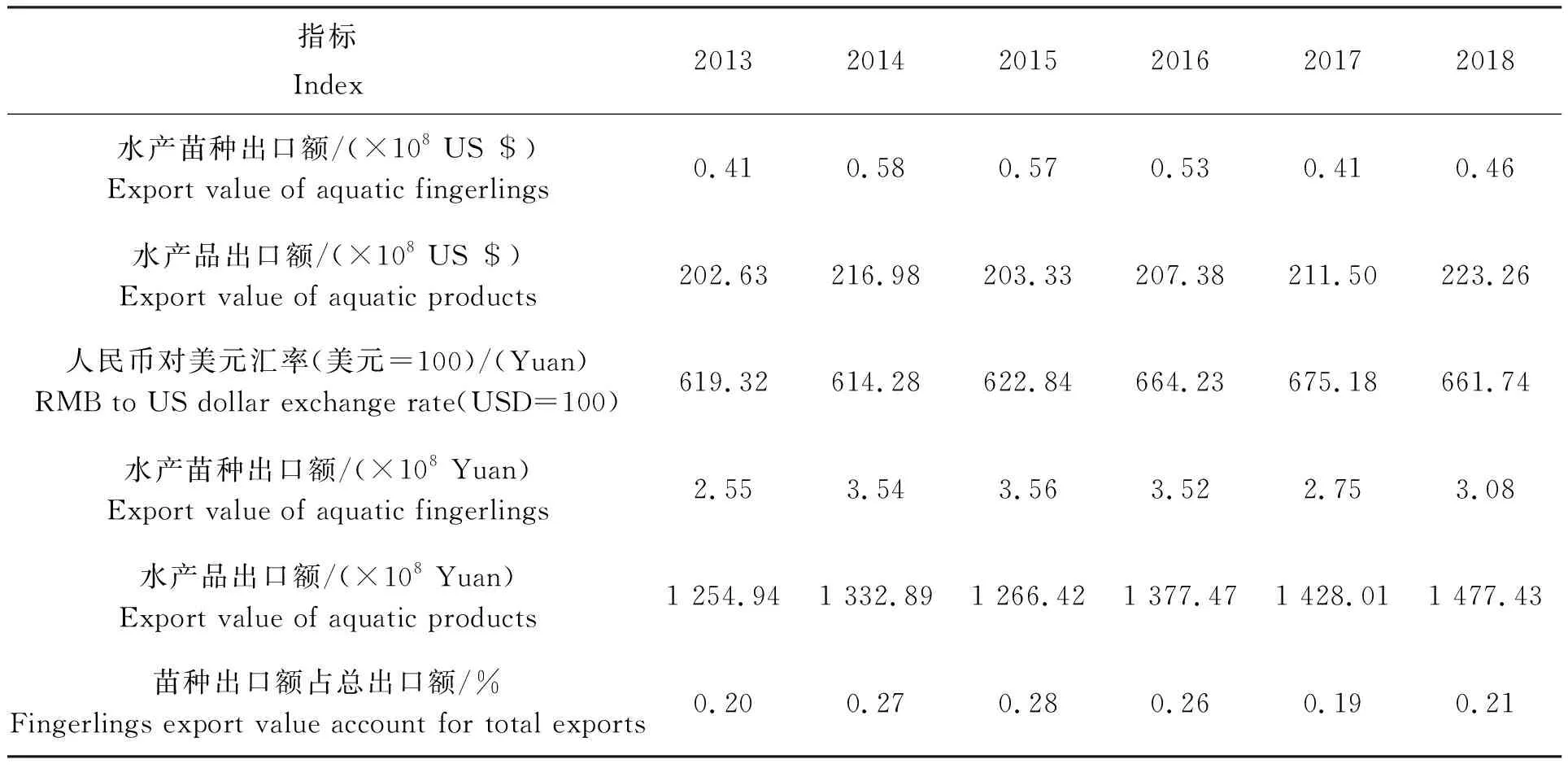

2.1 水产苗种出口额缓慢增长

2013—2018年水产苗种出口额呈现缓慢增长趋势,其中2014—2016年的出口额有明显增长,2017—2018年出口额在前一阶段增长的基础上有所回调,但仍保持增长态势。受汇率波动的影响,本文对水产品出口额的经济效应分析基于按汇率换算的结果进行,2013—2018年水产苗种出口额平均增长率为3.84%。结果见表1所示。

表1 水产苗种和水产品出口额变化情况Tab.1 Changes in aquatic fingerlings and aquatic product exports

2.2 苗种出口额占比呈现“Ω”型变化趋势

根据对水产品出口额的检索,2013年水产苗种出口额为2.55×108元,水产品出口额为1 254.94×108元,苗种出口额占比为0.20%;2015年,水产苗种出口额占水产品出口额的比重达到峰值,为0.28%,到2018年占比回调至0.21%,研究期内,水产苗种出口额的占比整体呈现“Ω”型变化趋势。

3 水产苗种出口贸易的环境效应分析

根据《第一次全国污染普查水产养殖业污染源产排污系数手册》估算水产苗种出口量的污染物排放量,首先需要对水产苗种出口量进行分类处理,即借助《中国渔业统计年鉴》相关统计原则和标准将HS代码检索的水产苗种出口数据划分为海水苗种和淡水苗种,再根据《中华人民共和国环境保护税法》规定评估税额,作为环境效应分析结果。

3.1 出口苗种种类划分

根据HS代码以及中国水产种业、水产养殖业发展情况,其中“鲈鱼苗、其他鱼苗和蟹苗”等HS代码表示的种类难以直观地区分为海水苗种或淡水苗种。因此,为了能合理地划分上述3个出口种类,进行如下假定:

假定1:在《中国渔业统计年鉴》中“鲈鱼苗”的育种情况未单独列出,因此借助海水养殖鲈鱼产量和淡水养殖鲈鱼产量对“鲈鱼苗”进行划分,即按鲈鱼养殖产量比例划分为:海水鲈鱼苗出口量和淡水鲈鱼苗出口量。具体公式为:

(4)

(5)

假定2:在《中国渔业统计年鉴》中有“淡水鱼苗”和“海水鱼苗”的统计指标,因此,借助该统计数据对“其他鱼苗”进行划分,即按“鱼苗”生产比例划分为:其他海水鱼苗出口量和其他淡水鱼苗出口量。具体公式为:

其他海水鱼苗出口量=

(6)

其他淡水鱼苗出口量=

(7)

假定3:在《中国渔业统计年鉴》中“蟹种苗”育种情况未单独列出,因此借助海水蟹养殖产量和淡水蟹养殖产量对“蟹种苗”进行划分,即按蟹养殖产量比例划分为:海水蟹种苗出口量和淡水蟹种苗出口量。具体公式为:

(8)

(9)

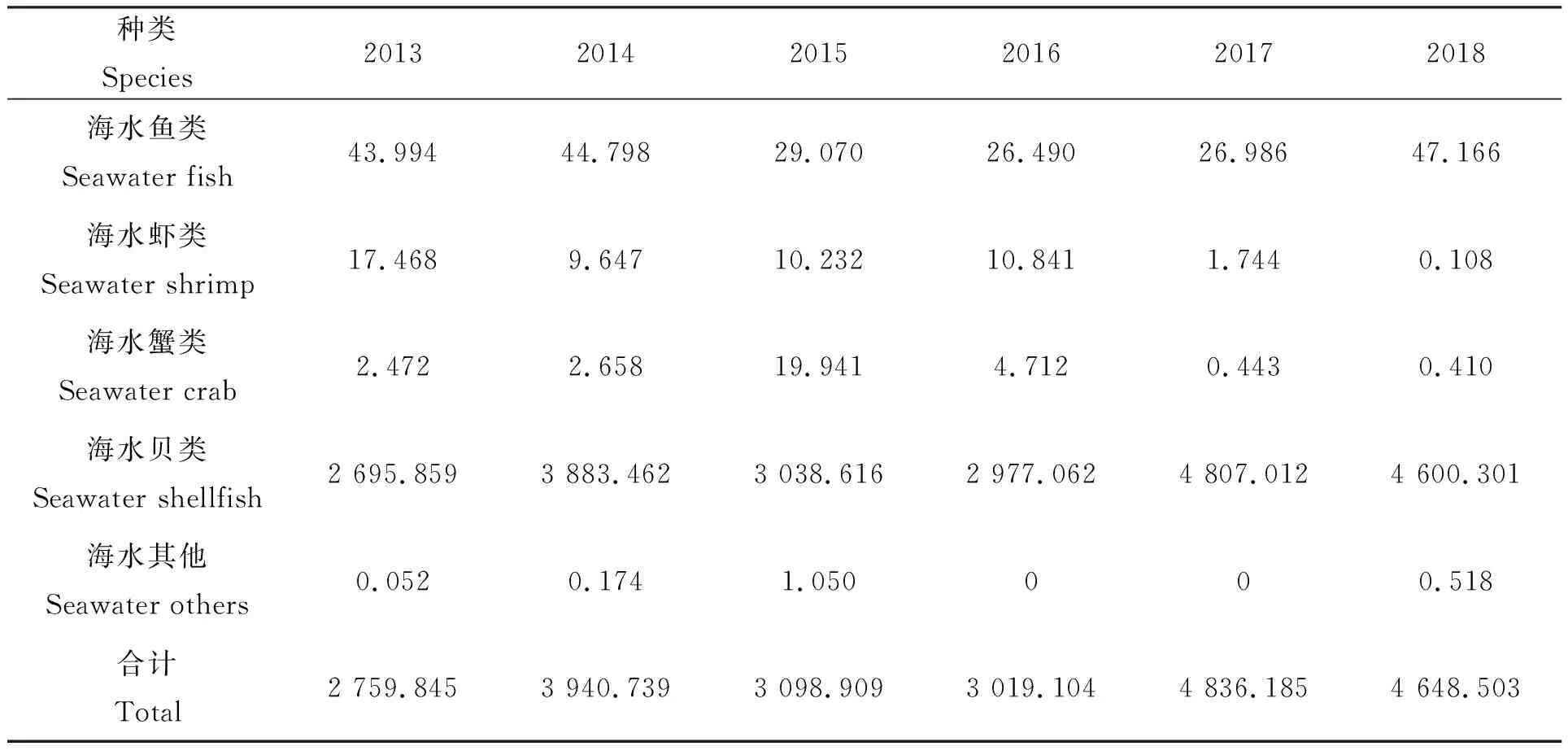

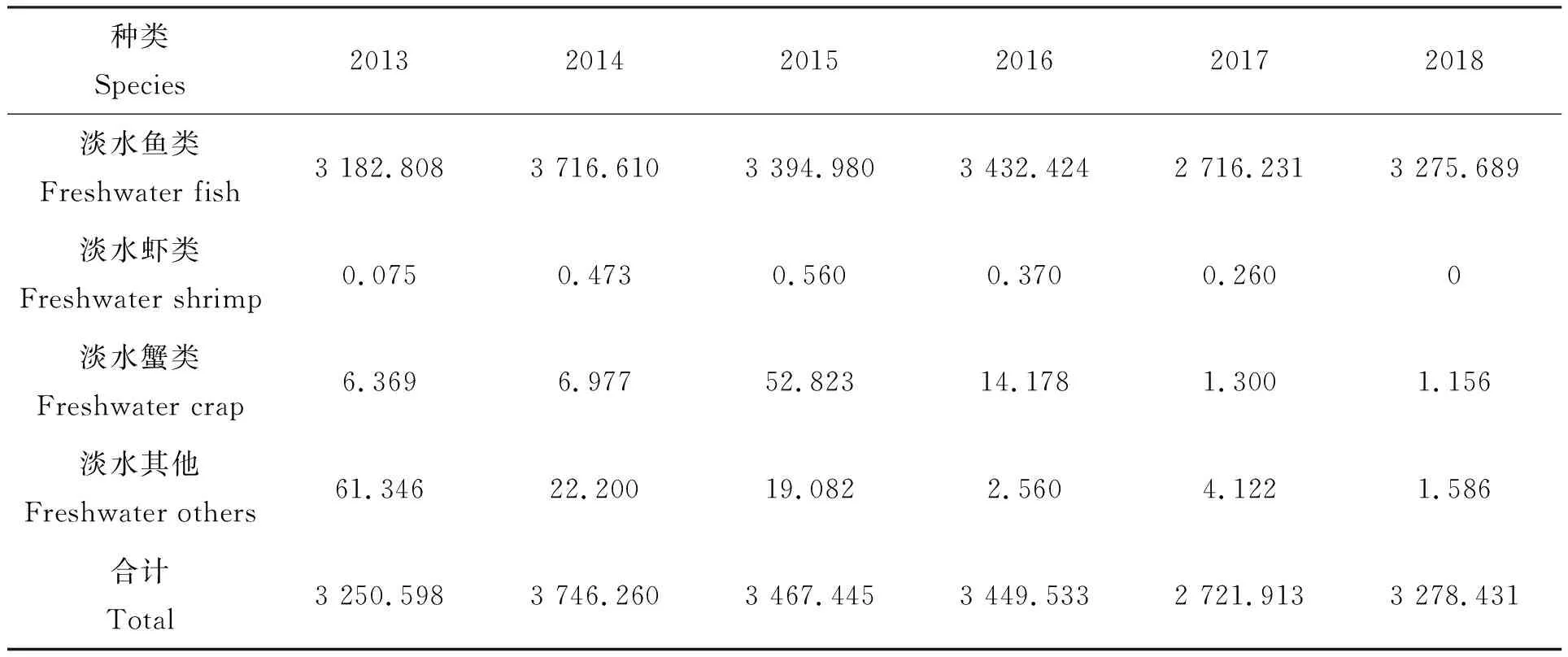

在上述假定的基础上,对水产苗种出口量,按照“种类”和“水域”进行了类别划分,结果见表2和表3。

表2 海水苗种出口量Tab.2 Export value of seawater fingerlings t

表3 淡水苗种出口量Tab.3 Export value of freshwater fingerlings t

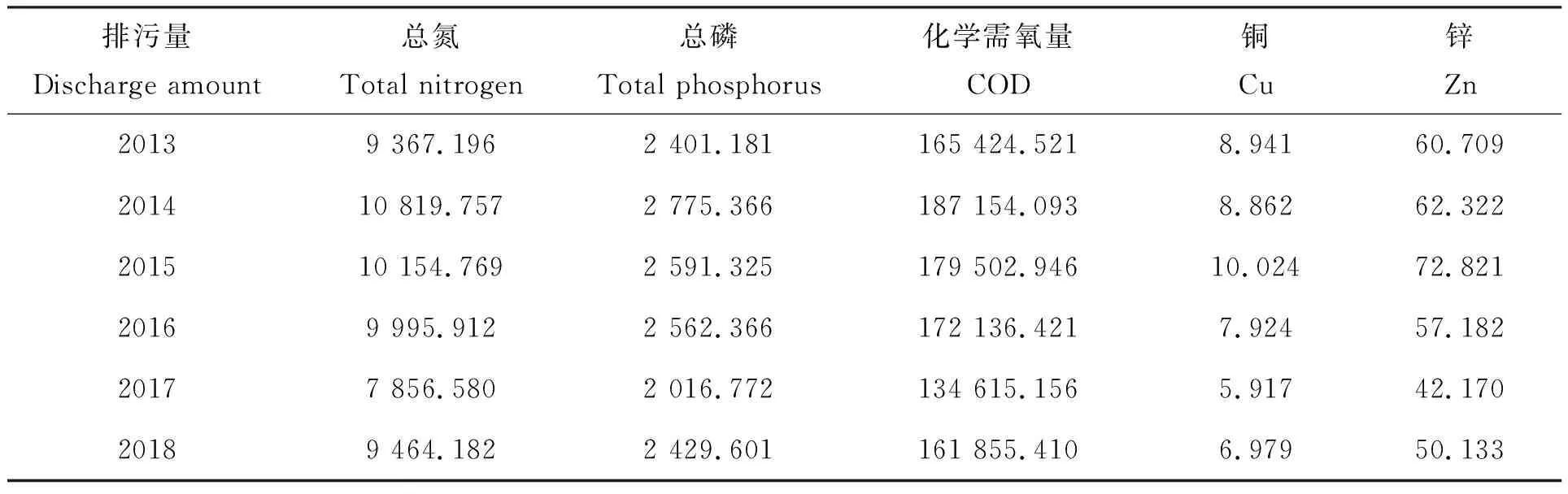

3.2 苗种出口对应的污染物排放量

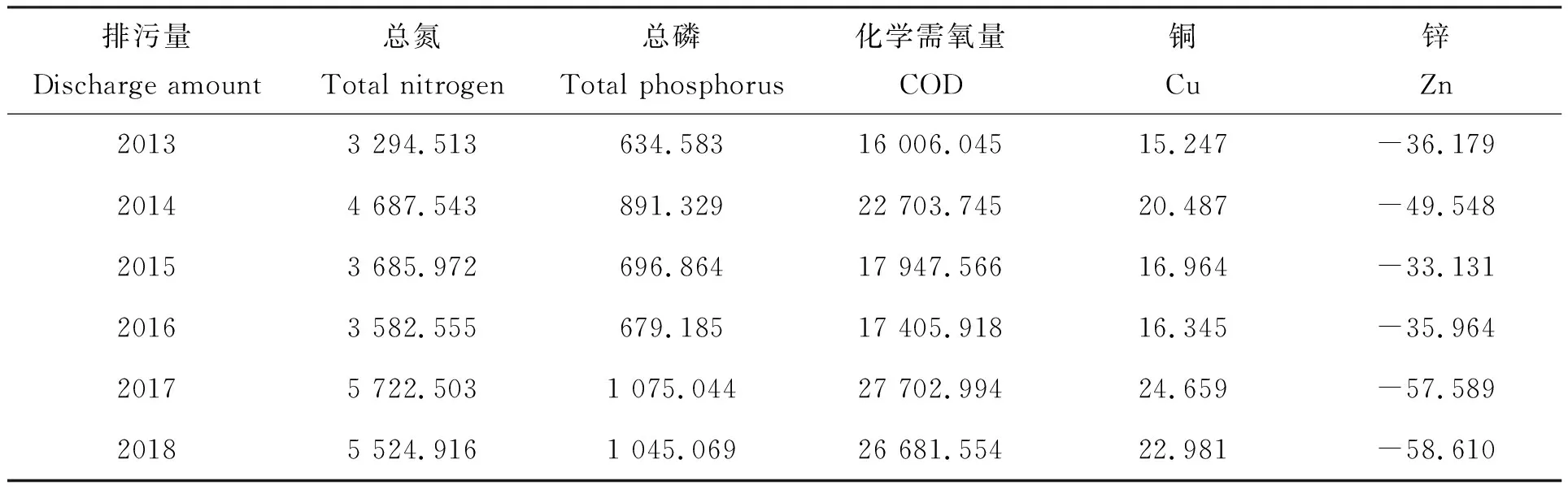

利用《第一次全国污染普查水产养殖业污染源产排污系数手册》规定的“水产苗种培育污染排放系数”,对海水苗种出口对应的排放污染量和淡水苗种出口对应的排放污染量进行测算,结果见表4和表5所示。

表4 海水苗种出口对应的排污量Tab.4 Discharge amount corresponding to the seawater fingerlings export kg

表5 淡水苗种出口对应的排污量Tab.5 Discharge amount corresponding to freshwater fingerlings export kg

3.3 水产苗种出口对应的污染当量与税额

在对水产苗种出口对应的污染物排放量估算基础上,借助《中华人民共和国环境保护税法》所附《环境保护税税目税额表》《应税污染物和当量值表》的水污染物相关规定,估算海淡水苗种出口对应的污染物排放量应税额,其中水产苗种生产排污量属于“第二类水污染物”,其相应的当量值如表6所示。

表6 第二类水污染物排放当量值Tab.6 Equivalent value of the second category of water pollutants kg

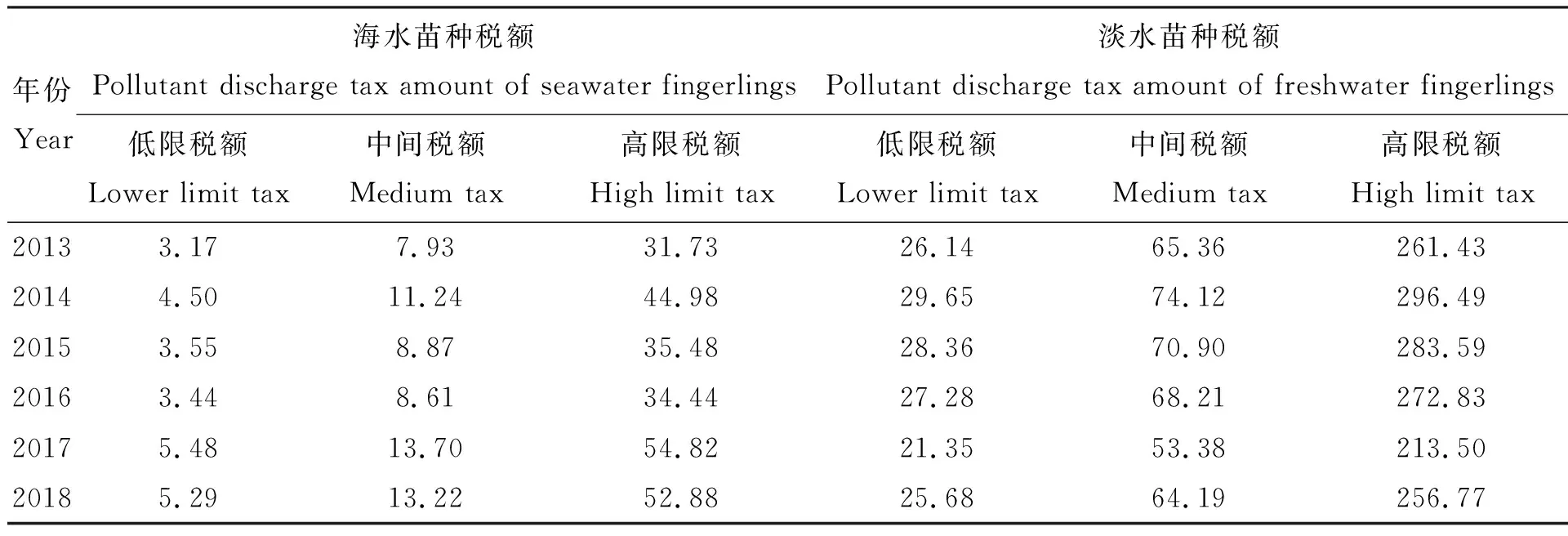

《环境保护税税目税额表》规定的水污染物税额为1.4~14元/污染当量,各省、自治区、直辖市人民政府统筹考虑本地区实际情况,在《环境保护税税目税额表》规定的税额幅度内提出水污染物具体适用税额调整方案,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。从各省、区、市发布的水污染物适用税额标准来看,有高低之分[13]。为了便于理解不同税额标准对水产苗种出口对应的污染物排放税额影响情况,本文采用3档标准进行估算,分别是:1.4元/污染当量(低限税额)、3.5元/污染当量(中间税额)和14元/污染当量(高限税额)。实际计算税额时参考《中华人民共和国环境保护税法》的规定“对其他类水污染物按照前三项征收环境保护税”,海淡水苗种出口对应的污染物排放量应税额估算结果见表7。

表7 海淡水苗种出口对应的污染物排放量应税额估算结果Tab.7 The estimation of pollutant discharge tax amount corresponding to the seawater fingerlingsand freshwater fingerlings export (×104 Yuan)

从表7的结果来看,不同年份,海水苗种税额均小于相同标准下淡水苗种税额,其平均值仅占淡水苗种税额的16.45%,这一结果与部分年份海水苗种出口量大于淡水苗种出口量的数量结构呈现截然不同的特征,其主要原因是由于淡水苗种出口以鱼类为主,海水苗种出口以贝类为主,而鱼类和贝类育种过程中相异的污染物排放系数则导致了各自出口贸易环境效应估算结果的差异。

4 水产苗种出口贸易的社会效应分析

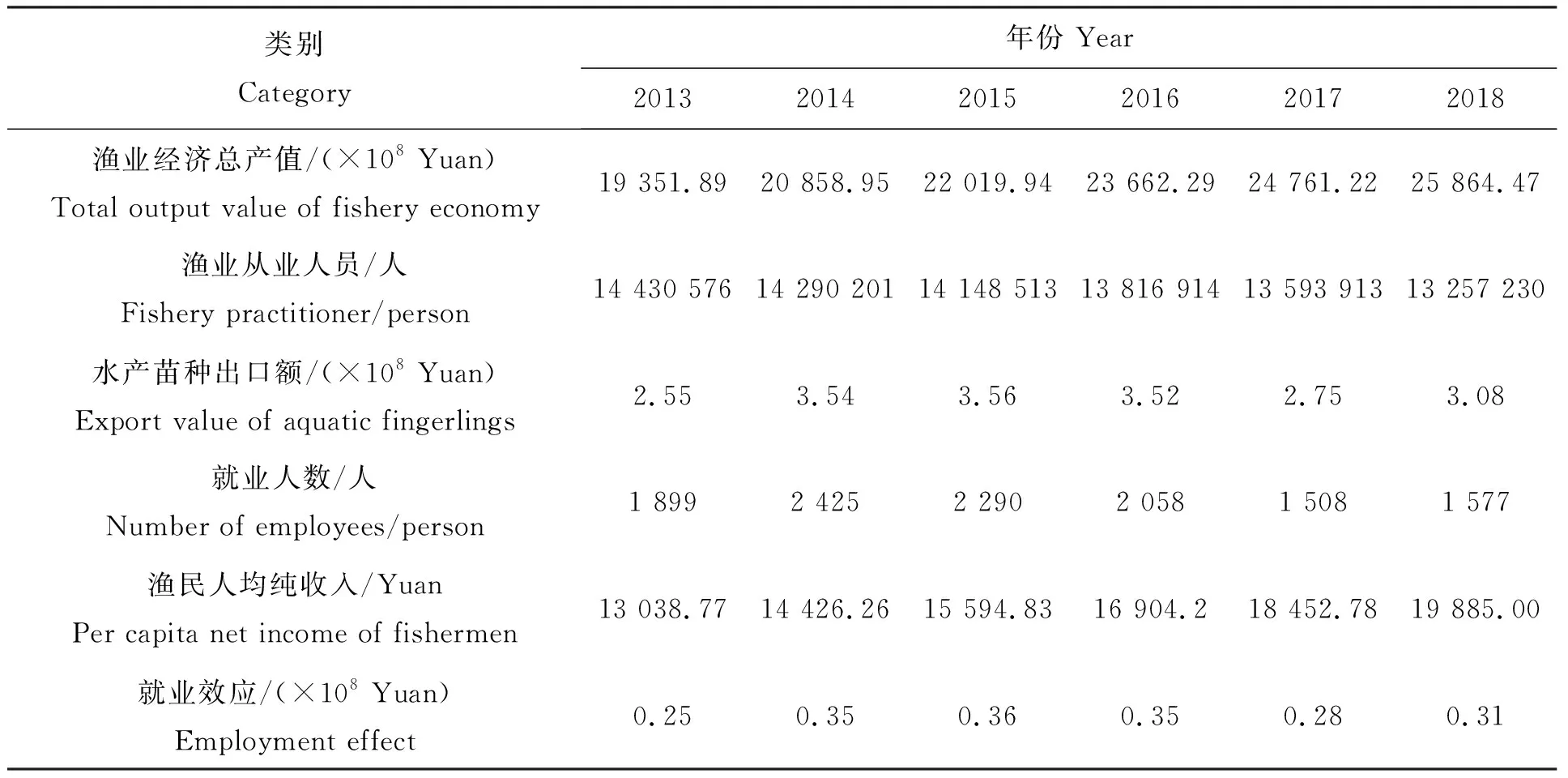

按照渔业产业“平均就业人数”原理推算水产苗种出口带动的就业人数,结合“人均纯收入”指标估算社会效应,结果见表8所示。

表8 水产苗种出口贸易社会效应估算结果Tab.8 Estimation of the social effects of aquatic fingerlings export

根据表8的结果显示,水产苗种出口贸易推算解决的就业人数呈现明显的下降趋势,其中2013年推算的就业人数为1 899人,到2018年则降低至1 577人,下降趋势明显,年均下降3.66%;但受渔民人均纯收入增长趋势的拉动作用,水产苗种出口贸易社会效应则呈现增长趋势,年均增长率为4.83%。

5 综合效应评估分析与指数构建

根据水产苗种出口贸易的经济效应、环境效应和社会效应评估其综合效应,并以2013年作为基期,构建水产苗种出口贸易综合效应指数,分析其变化趋势。

5.1 综合效应评估分析

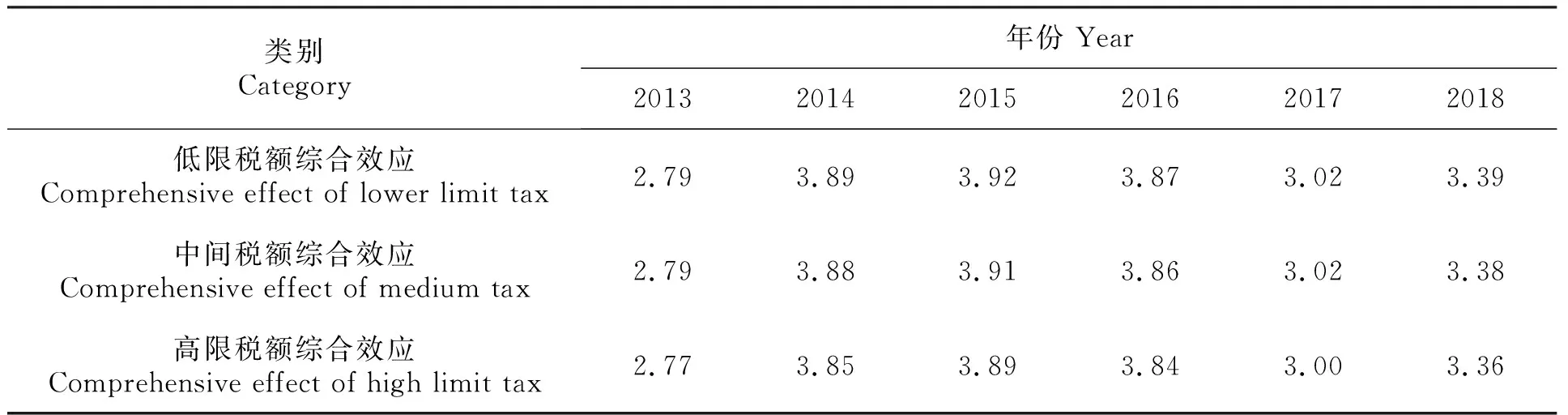

按照综合效应的估算原理,其中经济效应和社会效应为“正效应”,而环境效应为“负效应”,综合效应的计算结果如表9所示。

表9 不同税额下的综合效应评估结果Tab.9 Evaluation results of comprehensive effects under different tax rates (×104 Yuan)

从表9的结果来看,在3档税额的影响水平下,水产苗种出口贸易的综合效应变化趋势表现为:从纵向看,综合效应呈现不断扩大的趋势,并且表现为“正效应”;从横向看,不同年份的综合效应随着“税额”的提高而不断降低,即“税额”越高,综合效应评估结果越低,反之,综合效应评估结果则越高。

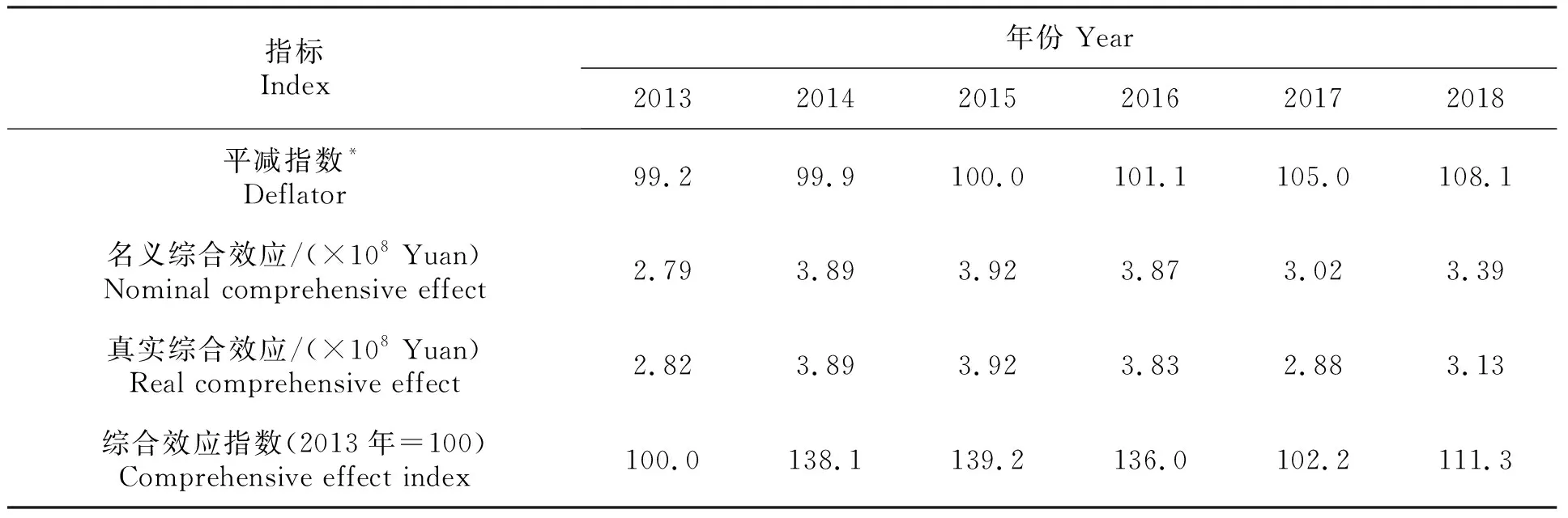

5.2 综合效应指数分析

在水产苗种出口贸易综合效应评估过程中,涉及到汇率、价格指数等指标影响,不同年份之间的评估结果直接比较会受到一定的影响,利用世界银行数据库中的“中国GDP平减指数”对中国水产苗种出口贸易的“低限税额综合效应”(简称名义综合效应)进行核算,获取2013—2018年中国水产苗种出口贸易的“真实低限税额综合效应”(简称真实综合效应),并以2013年作为基期,构建中国水产苗种出口贸易的“真实低限税额综合效应指数”(简称综合效应指数),结果如表10所示。

表10 综合效应指数分析结果Tab.10 Comprehensive effect index analysis results

从综合效应指数的测算结果来看,2015年指数值为139.2,达到研究期内的峰值,之后呈现下降趋势,到2017年指数结果降至谷底,仅为102.2,之后略有回升,2018年指数值达到111.3,较基年提高了11.3%。总体而言,水产苗种出口贸易的综合效应指数年均增长率为2.16%。

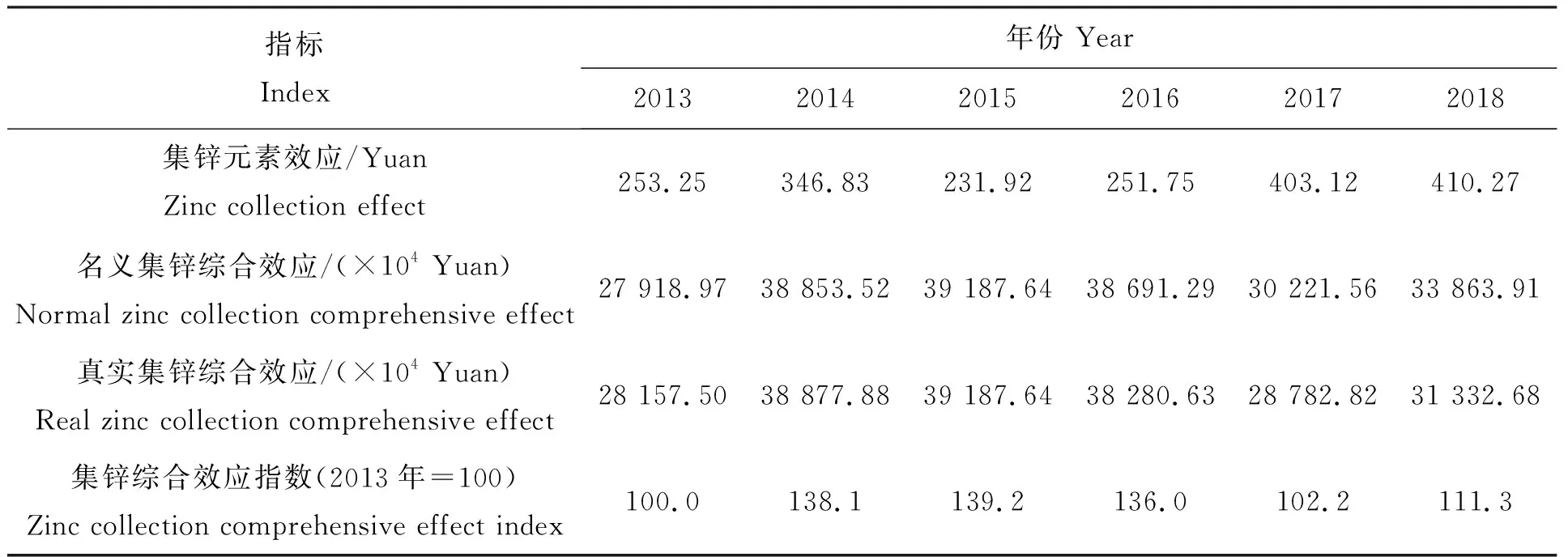

5.3 基于锌元素富集的综合效应指数分析

从《第一次全国污染普查水产养殖业污染源产排污系数手册》规定的“水产苗种培育污染排放系数”来看,海水鱼类、贝类和其他类3类水产苗种在生产过程中,对锌元素具有一定的富集作用,从生态角度而言,这一生产过程产生了环境“正效应”。因此,将海水苗种生产过程中对锌元素的富集性纳入到水产苗种出口贸易的综合效应评估,从而获得基于锌元素富集的综合效应。以“低限税额”为例,重新构建“基于锌元素富集的低限税额综合效应”(以下简称名义集锌综合效应)和“基于锌元素富集的低限税额综合效应指数”(以下简称集锌综合效应指数),结果见表11所示。

表11 集锌综合效应指数分析结果Tab.11 Analysis result of zinc collection comprehensive effect index

海水苗种生产过程中对锌元素具有富集作用,从海水苗种出口量相应的锌元素富集程度来看,其发挥了一定的环境“正效应”,但总体规模有限,集锌综合效应指数的测算结果也反映了这一特点,即与不考虑集锌效应的结论一致。

6 结论与讨论

水产苗种出口贸易在实现创汇的同时,一定程度上还创造了就业,但也产生了一定的环境效应,包括“正效应”和“负效应”。基于2013—2018年中国水产苗种出口贸易数据,结合出口额、环境税以及估算的就业人数等因素,评估了水产苗种出口贸易的经济效应、环境效应和社会效应,根据水产苗种出口贸易的综合效应情况,构建了综合效应指数和集锌综合效应指数,主要结论为:1)2013—2018年水产苗种出口额呈现缓慢增长趋势,平均增长率为3.84%;苗种出口额占水产品出口总额的比例整体呈现“Ω”型趋势,其占比的平均值为0.23%。2)不同年份的海水苗种税额均小于相同标准下淡水苗种税额,其仅占淡水苗种税额的16.45%,其中低限税额标准下总的环境效应平均值为30.65×104元。3)水产苗种出口贸易推算解决的就业人数呈现明显的下降趋势,但受渔民人均纯收入增长趋势的拉动作用,整体的社会效应年均增长率为4.83%。4)水产苗种出口贸易的综合效应指数呈增长趋势,年均增长率为2.16%。5)海水水产苗种生产过程具有集锌效应,但其规模较小,目前还难以影响到水产苗种出口贸易的综合效应指数数值。

水产品国际贸易的经济效应包括出口创汇规模、产业发展贡献、市场贡献和要素贡献等方面内容,环境效应可以从“正效应”和“负效应”两方面进行解析与讨论,社会效应则主要表现为对就业方面的贡献。从经济、环境、社会三维角度探讨水产苗种出口贸易的综合效应是一个理论与实践的探索,其中经济效应选取出口额作为衡量指标,环境效应选择环境税预期下的应税额作为衡量指标,借助单位渔业经济总产值就业率推算水产品出口贸易解决的就业人数,进而评估就业效应以作为社会效应的衡量指标。从综合效应的评估结果来看,说明当前水产苗种出口贸易活动产生了正向的综合效应,其中经济效应的贡献份额最大,综合效应指数则呈现波动增长趋势。按照《中华人民共和国环境保护税法》附件《应税污染物和当量值表》的规定,“第二类水污染物当量值”均为正数,而在《第一次全国污染普查水产养殖业污染源产排污系数手册》规定的“水产苗种培育污染排放系数”中,部分“污染物”排放系数为负数。在对水产苗种贸易进行环境效应评估时,考虑了海水苗种生产过程中对锌元素的富集作用,并将其以环境“正效应”纳入到集锌综合效应指数的构建中,虽然集锌综合效应指数的数值并未发生变化,但其实质含义发生了变化,即在评估水产苗种出口贸易环境效应时,不仅考虑了第二类水体污染物排放产生的“负效应”,同时也考虑了矿物质元素富集产生的“正效应”,因此,建议将渔业生产过程中对环境产生的正负效应统筹作为环境税测算征收的改革方向,这也符合绿色渔业生产过程具有环境正外部性的事实特征。