基于因子分析法的郑州市上市公司财务绩效评价

2020-08-10于鑫雨

于鑫雨

摘 要:以郑州市19家上市公司2016—2018年的年报数据为样本,选取8个重要的财务指标,应用因子分析法建立各因子得分模型和综合能力评价模型,对公司财务绩效情况进行实证评价。实证结果表明,郑州市上市公司整体经营业绩表现欠佳,存在财务绩效两极分化、成长能力和创新能力不足等现象。最后,根据实际结果分析,从宏微观角度提出发展对策,以期提高其绩效管理水平。

关键词:因子分析法 绩效评价 郑州市上市公司

中图分类号:F406.7 文献标识码:A 文章编号:2096-0298(2020)08(a)-03

上市公司与城市经济之间存在正相关关系,一个地区上市公司的数量和质量对其经济实力的发展往往起着导向作用。上市公司股价的升降能够体现出投资者对公司股权价值的客观评价,所以企业要实现股价最大化的目标就意味着要实现股东投资价值的最大化。上市公司的财务绩效一方面直接影响着投资者的投资行为和债权人的利益,另一方面,也能够帮助上市公司及时得到行业和地区的发展动态,及时调整发展战略和财务决策。因此,研究郑州市上市公司的财务绩效,对于解决其在发展中所面临的问题,加强公司发展后劲,促进郑州市整体经济发展都具有重大的意义。

1 文献综述

就国外学者对绩效评价的研究而言,Stewart(1991)首次提出了EVA与MVA之间的关系,将1000家工业公司1987—1988年的财务数据作为研究对象,以检验这些财务指标是否能影响公司价值[1]。Kaplan and Norton(1992)首次建议实施BSC绩效考核方法,即用非财务指标来进行绩效评价[2]。国内学者在近些年对财务绩效的研究方向主要是通过使用不同评价模型对某一行业、具体企业和某一区域企业进行绩效评估。蒋艳霞(2012)通过分析烟草制造业现有绩效评价方法的不足,运用BSC设计出适用于烟草制造企业的绩效评价体系,并结合模糊综合评价法得出了我国烟草制造企业整体发展良好的结论[3]。杨磊(2015)认为DEA法和因子分析法是适合大众华科股份有限公司的最科学的绩效评价方法,并得出大众华科的总体财务绩效处于不断提高的状态[4]。苏米兰(2017)选取了26 家煤炭上市公司,结合灰色关联理论,找到了煤炭上市公司财务绩效的影响因素[5]。程金凤(2017)以河南省35家创新型制造业上市公司的数据为例,结合沃尔评价法和杜邦分析法进行实证评价,最后提出了河南省上市公司进行创新发展的有效措施[6]。

从国内外学者对企业财务绩效的实证评价现状可以看出,鲜有学者评价郑州市上市公司的财务绩效。因此,本文运用因子分析法,构建郑州市上市公司财务绩效评价指标体系,对比差异,分析各企业因子得分原因,找出发展漏洞,并提出解决对策。

2 郑州市上市公司现状

截至2019年6月,郑州市拥有30家A股上市公司,数列中国城市第28位,占河南省上市公司总数的35.9%,总营业收入为1527亿,总市值达到2276.6亿元;在30家上市公司中,19家公司在深交所上市,11家公司在上交所上市。从行业分布来看,郑州市上市公司所涉及的行业种类较少,大多集中在制造业,达到了17家,占总数的56.67%,行业集中度排名第一;其次是水电煤气、金融业和信息技术各2家;运输仓储、道路运输业、科研服务、建筑业、采矿业、房地产业、农林牧渔各1家。总的来说,郑州市上市公司行业分布严重不均衡,仍存在较多的传统制造业企业,缺乏高科技、创新和互联网企业。从地区分布来看,郑州市上市公司大多数分布在郑州市高新技术开发区,共有9家,占总数的30%,数量位居全市第一;有5家公司的注册地在郑州市郑东新区;郑州市巩义市3家;郑州市经济技术开发区、自贸试验区郑州片区(经开)、新郑市、中原区、金水区各2家;郑州市综合投资区、管城回族区、航空港区各1家。由此可见,郑州市上市公司多分布在经济发达的地区,受发展政策影响较大。例如,郑州市高新技术开发区数量较多的原因之一是其政府始终把支持和推动优质企业上市作为全区重点工作,并推出专项企业上市支持政策,建立培育体系和服务平台,为上市公司提供了良好的成长环境和资本氛围,对其他区域的企业上市工作的开展具有参考价值。

3 实证分析

3.1 数据来源和指标选择

为避免受新股和异常值影响,选取除安图生物、三晖电气、设研院、棕榈股份、郑州银行、中原证券、*ST郑煤、ST宏盛、*ST雏鹰、*ST中孚和智度股份以外的19家公司的年报数据构建财务绩效评价指标体系。本文财务数据来自巨潮资讯网上市公司年报。

通过大量阅读已有研究成果,综合考虑指标体系的全面性、可行性和科学性等基本原则,选取上市公司的资产负债率()、速动比率()、应收账款周转率()、存货周转率()、净资产收益率()、销售净利率()、净利润增长率()和基本每股盈余增长率(),8项具有代表性的财务指标,这些指标主要体现了上市公司的偿债能力、营运能力、盈利能力和成长能力,并用于构建企业财务绩效评价指标体系。

3.2 适用性检验

利用SPSS24.0软件,对19家样本公司的财务数据进行KMO 和 Bartlett 检验,由检验结果得知,KMO的值为0.554>0.5,Bartlett显著性水平为0<0.05,因此相关变量之间存在相关性,可以做因子分析。

3.3 提取公因子

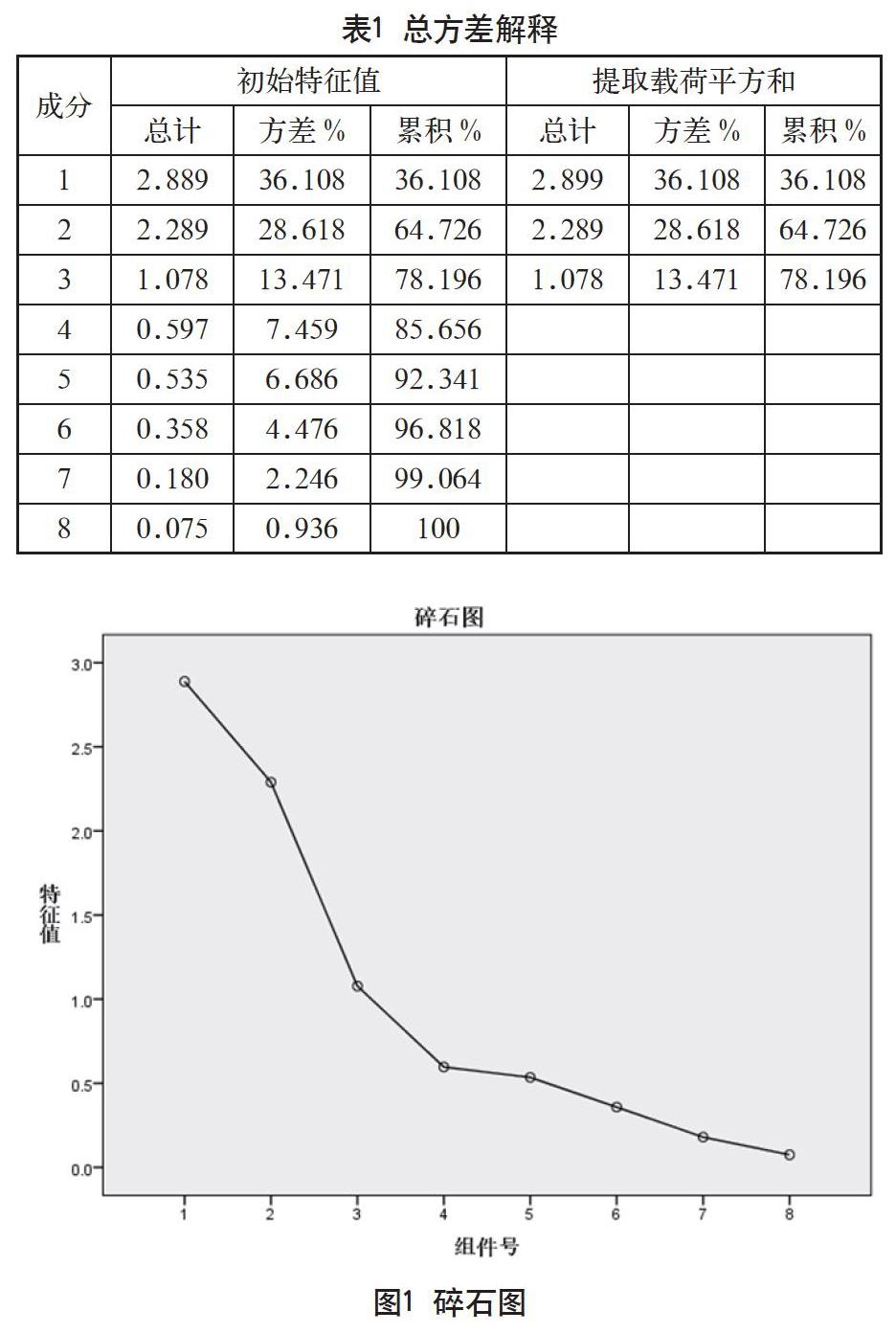

采用主成分分析法提取公因子,由表1可以看出,前3个特征值均大于1,累计方差贡献率为78.196%,表明前 3个公因子能够较好地反映样本公司的财务绩效状况。从碎石图中也可以看出(见图1),成分数为3时,曲线开始平缓,因此我们选择前3个主因子替代原始的8个财务指标进行本文的实证分析,并将其分别命名为、、。

3.4 建立因子負荷矩阵

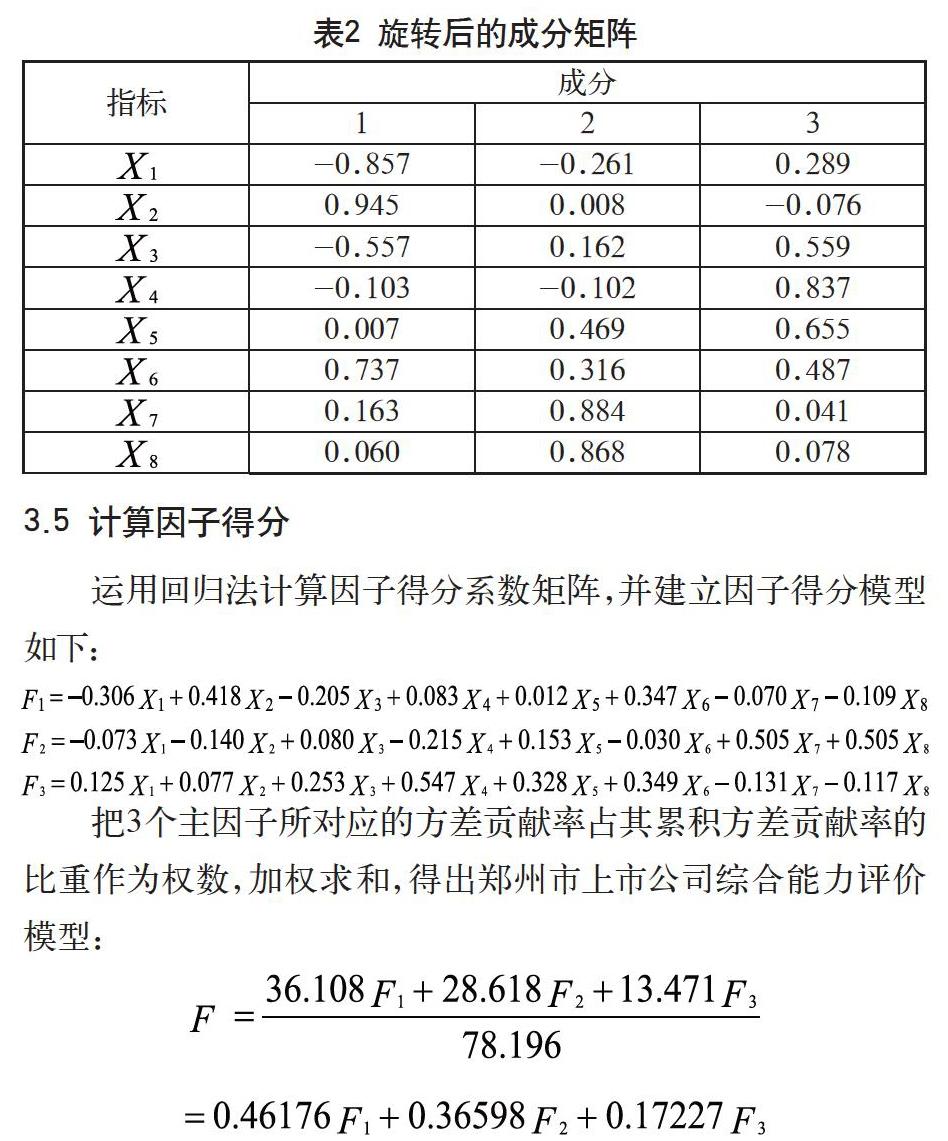

采用最大方差法,对3个主因子进行正交旋转迭代25次后,得到旋转后的成分矩阵,见表2。从表2可以看出,在、和上有较高的因子载荷,因此将其命名为偿债盈利因子;在上,有较大载荷的变量反映了样本公司在和方面的信息,可以命名为成长因子;在载荷较大,因此可以命名为营运因子。

3.5 计算因子得分

运用回归法计算因子得分系数矩阵,并建立因子得分模型如下:

把3个主因子所对应的方差贡献率占其累积方差贡献率的比重作为权数,加权求和,得出郑州市上市公司综合能力评价模型:

根据因子得分模型和综合能力评价模型计算出各因子和综合能力的得分和排名情况(见表3)。

4 结果分析

所选择的样本公司综合能力得分平均值为0.3735,其中综合得分大于1的有中原环保、思维列控、光力科技和郑煤机四家公司,占比21.05%,表明其财务绩效情况较优,综合能力较强。中原环保综合得分排名第一的原因是其偿债盈利因子和营运因子得分较为突出,但其成长能力还有待加强。有十一家公司综合得分值在0~1,占比57.89%;综合得分值小于0的有好想你、中原高速、太龙药业和豫能控股,占比21.05%,表明这四家公司综合能力有待加强。豫能控股排名最低的原因是其成长因子得分最低,且与其他公司差距较大,表明其应着重加强成长能力,注重中长期发展战略规划,进而提高综合管理水平;太龙药业排名靠后也是由于其成长能力较弱;中原高速和好想你排名靠后是由于其偿债盈利因子排名靠后,经济实力和财务状况较差,表明其应改善负债结构比例,降低营业成本,以提高偿债能力和盈利水平。

5 研究结论与建议

5.1 结论

本文运用因子分析法对郑州市上市公司的财务数据进行实证分析,从中提取出偿债盈利因子、成长因子和营运因子三个公因子,并通过建立各因子得分模型和综合能力评价模型,较为准确的得出了19家样本公司各因子的得分排名和综合能力得分排名,最后分析了各样本公司财务绩效在市内上市公司中所处位置水平、关键优势和不足之处。主要研究结论如下:

郑州市上市公司的成长因子得分大于0的公司仅有5家,得分平均值仅为-1.5182,说明郑州市上市公司整体的成长性较差,缺乏创新能力,可持续发展能力有待加强。

郑州市上市公司的财务绩效存在严重的两极分化和发展不均衡的现象。57.89%的公司综合财务能力都处于中间水平,总体经营业绩水平一般。

5.2 建议

(1)提高企业偿债盈利能力,防范财务风险,拓宽销售业务范围

企业应在筹资时多方面考虑金额、期限和利率水平等因素,选择最适合的举债方式;合理运用财务杠杆,改善资产结构,降低负债率,以增强应对外来风险的能力。而要提高公司的盈利能力,必须提高公司的经济效益,控制经营成本和费用开支;积极引入高科技技术,通过与国内外一流高校或专业研发机构合作、实施“互联网+”“5G+”战略等方式,推动传统产业优化升级,在新兴产业中培育新的增长点和核心竞争力,进而提升盈利水平。

(2)促进偿债能力、盈利能力、营运能力和成长能力同步提升

这四项能力的发展不均衡也是大部分郑州市上市公司的财务绩效表现不突出的原因之一。在郑州市上市公司的财务绩效分析中,偿债盈利因子影响系数较大,而营运因子和成长因子影响系数较小,但是我们在强调发展偿债盈利能力的同时也不能忽视企业的成长能力和营运能力所带来的影响力,进而保证郑州市各个上市公司的财务绩效实现同步提升。为了改善公司的成长能力,上市企业应注重规划中长期发展策略,培育创新发展潜力,以壮大公司发展后劲;加强标准化生产技术的研发,严格管控产品和服务的质量,实施“标准+”“品牌+”战略,从而全面提升郑州市上市公司的创新力、竞争力和可持续发展力,以适应供给侧结构改革。另外,企业营运能力的加强应从提高资产管理效率和资产利用率角度着手,提高存货管理业绩水平,加快现金流的回收速度,保持資产稳定的流动性,以提高整体营运水平。

(3)完善公司内部治理结构,提高股权融资效率,优化股权结构

就目前来看,郑州市上市公司利用资本市场融资的能力较弱,存在投入过度或者产出不足的现象。首先,上市公司应避免盲目投资、过度投资,选择适宜的融资方式,进而保障企业的投资和生产经营。其次,企业要避免一股独大的问题,逐渐降低国有股的比例,积极引入民营资本,实现股权多元化,使产权结构合理化。最后,上市公司应加强内部管理,使股东会、董事会、监事会和经营者各司其职、权责分明,完善现代企业管理制度和管理激励制度等[7]。

(4)充分发挥政府“无形之手”的作用

政府应出台相关扶持政策,优化上市公司的成长环境,引导其全面发展。首先,在扩大市场销售范围和开拓市场方面,抢抓“一带一路”建设机遇。其次,在发展创新资源和培育创新人才方面,加快推进航空港实验区和“中原科创谷”规划建设,培育一批具有国内外影响力的科技创新人才、企业家团队、“大国工匠”等。最后,政府应加大财税支持力度,消除民间金融机构设立的障碍等,以降低企业融资成本。

参考文献

Stewart, G.B.,1991,Thequest for value, Published by HarperColins.

Kaplan,R.S.and Norton,D.P.,1992,“The Balanced Scorecard-measures that Drive Performance.”Harvard Business Review.

蒋艳霞.基于平衡计分卡的烟草制造企业绩效评价研究[D].哈尔滨:哈尔滨理工大学,2012.

杨磊.基于DEA的大庆华科股份有限公司财务绩效评价体系研究[D].哈尔滨:哈尔滨工业大学,2015.

苏米兰.基于灰色关联的煤炭上市公司财务绩效评价研究[D].西安:西安科技大学.2017.

程金凤.河南省制造业创新型上市公司财务绩效评价研究[J].财会通讯,2017(32).

季晓南.产权结构、公司治理与企业绩效的关系研究[D].北京:北京交通大学,2009.