基于偿债能力的企业财务指标分析

2020-06-29孟宪宝王琼宇吴雪童

孟宪宝 王琼宇 吴雪童

【摘 要】偿债能力对于企业具有非常重要的意义,直接影响着企业长期稳定的生存与发展,而目前的偿债能力指标所采用的统一标准并不完全适用于所有企业。论文开篇介绍了偿债能力的相关概念及其重要性,然后通过数据分析验证了偿债能力指标确实存在局限性,并分析其原因提出相应的解决对策,以此来优化指标,使其能够发挥真正的作用。

【关键词】偿债能力;指标分析;解决对策

【Abstract】Solvency is very important for enterprises, which directly affects the long-term and stable survival and development of enterprises. However, the current unified standard of solvency index is not fully applicable to all enterprises. The paper firstly introduces the concept and importance of solvency, and then verifies the limitations of solvency index through data analysis, and analyzes the causes and puts forward corresponding solutions, so as to optimize the indicators, and make it play a real role.

1 引言

企业的偿债能力直接影响着企业的生存,决定着企业是否能够维持长期稳定的发展,对企业防范经营风险和财务风险也具有非常重要的意义。但随着经济的发展和企业环境的日新月异,很多偿债能力指标并不能真实可靠地反映企业的现实状况,越来越多的学者也在研究时发现偿债能力指标存在一定的局限性,标准值并不完全适用于我国的企业分析。基于此,本文以单一企业——格力电器为例,同时进行不同行业之间的对比,分析企业偿债能力指标存在的问题。

2 偿债能力财务分析指标现状

格力电器成立于1991年,是我国电器行业的龙头企业之一,其各方面的发展都具有非常强的代表性,因此,选取其近十年的财务数据通过对比分析法来观察指标的适用性。

2.1 纵向分析

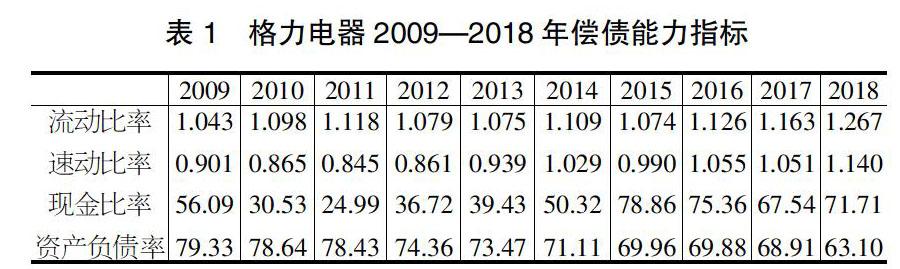

以格力电器为例,将其近十年的财务指标数据统计如下(表1)。

从表中格力电器2009—2018十年的数据发现,其指标与人们往常认为的标准值并不相符。其中,格力近十年的流动比率基本在1.0左右,而现金比率浮动更大,在20%~80%之间波动,资产负债率也在70%上下浮动,但格力并没有出现偿债能力方面的问题,依然在稳定的发展,并且一直稳居家电行业前几名的行列。由此,我们可以看出,偿债能力指标的标准并不适用于格力电器。

2.2 横向分析

经过对格力电器近十年数据的分析,可以看出这些财务指标并不完全适合家电行业,下面选取华谊兄弟、宝钢股份、中国神华、万科A以及东方航空五个发展较好的企业,对比分析其所在行业的偿债能力指标如下(表2)。

五家企业虽然都是其所在行业中发展较好的,但表中数据显示它们偿债能力的财务指标并不符合一般标准规定的合理范围,最明显的是东方航空,它的流动比率和速动比率仅为0.2左右,现金比率为0.9,资产负债率为74,和指标的一般标准严重不符,但这并没有影响其发展,在交通运输业中东方航空的发展势头一直很强劲。对于其他四家企业的偿债能力指标也有各自的独特之处,所以根据现行的指标并不能让我们对一个企业的偿债能力作出最合理的判断,其自身存在很多的缺陷,如果仅从数据分析就得出结果,可能会导致企业信息使用者做出不恰当的预测和决策[1]。

3 现行指标分析的缺陷及原因

3.1 指标计算过于简单

首先,没有考虑到指标的动态性。流动比率和速动比率的计算需要依靠资产负债表中的数据,而资产负债表只是一个静态的报表,它既不能表明企业潜在的偿债能力,也不能代表企业过去整个会计期间的偿债能力。所以,格力电器近十年的流动比率虽低于标准值,但并不存在明显的偿债能力问题。其次,指标在计算时没有考虑负债结构。企业的经营性负债和金融性负债给企业所带来的影响不同,金融性负债比重较大会给企业带来更高的财务风险,影响企业发展,而偿债能力指标并没有进行区分。

3.2 未充分考虑表外事项

财务指标只反映了企业的部分资源,并没有将企业的全貌进行评估,而有些在指标之外存在的资源会对企业存在较大的影响[2]。例如,企业的偿债信誉、或有负债等。这些事项并没有反映在财务报表中,因此在分析企业偿债能力时可能会产生误差。正如格力、神华、东航等这些龙头企业的品牌信誉会为其带来一定的资源,而品牌信誉却不能量化无法在报表中体现,这就导致在进行指标分析时僅仅依靠报表中数值计算不能得出反映企业真实状况的结果。

3.3 偿债能力指标适用性不足

如今中国企业分布较广,所涉猎的行业众多,不同行业之间的差异性也非常大,但指标却自选取以来并未进行过行业的区分。财务报表分析最早应用于银行业,而银行业与其他行业之间的差异非常大,因此以该标准来作为各个行业的标杆并不合理。通常情况下,金融行业的资产负债率会达到80%或90%以上,房地产以及一些航空、铁路等行业的资产负债率也会较高。从表2中可以看出格力、万科A和东方航空的资产负债率明显高于华谊、宝钢和神华。所以,指标的标准并不适用于所有企业,具体的情况还应当看企业所在行业的状况。

4 完善现行财务指标分析的策略

4.1 修正指标计算

首先,在指标缺乏动态性的方面,可以采用未来价值法、平均值替代法以及增设动态指标等方法。对于流动比率和速动比率,可以采用未来价值进行计算,这样进行分析比较时更有可比性,而且更有利于企业信息使用者对企业未来情况的评估;在选取各项目数值时,可以采用年平均值来代替期末数额,这样能够更好地反映企业一年的平均状况,更准确地评估企业的偿债能力。除此之外,还可以增设一些动态指标,如经营现金比率、经营现金到期债务比率等,从而弥补指标缺乏动态性的缺陷,使得偿债能力指标能够更全面地反映企业的真实状况。其次,应当对企业的负债结构加以考虑。以格力电器为例,虽然其资产负债率较高,但其经营性负债所占的比例也較高,因此,其资产有息负债率其实并不高,并且随着企业的货币资金呈现逐年增长的态势,证明其有充裕的资金来偿还借款产生的利息,甚至可以偿还本金。因此,可以看出格力电器的偿债能力较高,发展实力较强。

4.2 增加表外事项分析

表外事项是指在企业财务报表以及附注中未列式的事项,虽然不能用数据来衡量,也未在财务报表及附注中反映,但其对企业偿债能力指标分析的影响却是重大的[3]。以或有债务为例,很多房地产企业(万科A、恒大等)发了很多应收账款或者购房尾款资产证券化,一旦这些出表的资产不能按期产生足额的现金流,那么企业此时应当按时履行兑付承诺,也就形成了一定的或有债务,因此会加重企业的负债。除此之外,企业的应收账款、存货质量状况等都应该在表外列注出来,这些均会影响企业偿债能力指标的准确性。因此,要增加会计信息披露,增强对表外事项的分析。

4.3 增强偿债能力指标的适用性

随着经济环境与经营方式的日新月异,企业的财务评价指标也应该随之改变。首先,应当对指标进行行业性划分,每个行业都有自己独特的经营之处,要结合其行业环境、经营方式,分析其偿债能力指标的合理值,不应当一概而论;其次,还应当结合宏观环境、国家政策等因素进行综合考虑,剔除大环境变化造成的指标偶发性变动影响,保障企业偿债能力指标的准确性和真实性。

5 结语

综上所述,偿债能力分析对于企业具有非常重要的意义。因此,必须要确保其准确可靠,能够使信息使用者对企业做出最真实可靠的判断,进而做出最合理的决策。本文针对现有偿债能力指标不能真实反映现代企业状况的现象,提出了完善和修正指标的相关对策,以使偿债能力指标能够发挥其真正的效果。但由于分析样本数量有限,没有做到完全的全面分析,还存在一些其他的局限性未被发现,所以还需要大量的样本进行各行业的统计与分析,从而保证偿债能力指标能够得到真正的完善。

【参考文献】

【1】刘昕宇.长虹公司偿债能力分析[J].现代营销(经营版),2019(07):179.

【2】王玉峰.企业短期偿债能力指标分析改进建议[J].合作经济与科技,2019(16):176-177.

【3】张旭锋.浅议企业偿债能力分析指标的缺陷及完善[J].现代商业,2018(25):142-143.