会计信息稳健性、投资者异质信念与股价崩盘风险

2020-06-29张多蕾张娆

张多蕾 张娆

摘 要:本文以2007—2016年我国A股主板上市公司的年度数据为样本,从投资者异质信念视角切入,检验了会计信息稳健性、投资者异质信念与股价崩盘风险之间的关系,并进一步考察了投资者异质信念在会计信息稳健性影响股价崩盘风险路径中的作用。研究发现:会计信息稳健性的提高可以显著降低投资者异质信念,投资者异质信念的降低有利于降低股价崩盘风险,投资者异质信念是会计信息稳健性影响股价崩盘风险的部分中介因子。本文研究结论可为监管部门从投资者异质信念视角监控与防范证券市场投资风险提供经验证据。

关键词:投资者异质信念;会计信息稳健性;股价崩盘风险;中介效应

中图分类号:F830.91文献标识码:A

文章编号:1000-176X(2020)06-0066-09

一、问题的提出

2015年以来,我国股票市场剧烈动荡,个股崩盘式暴跌屡见不鲜,“千股跌停”多达十余次,“百股跌停”更是不胜枚举。股价崩盘是指在没有任何外部信息预警的情况下,市场指数或股票价格突然大幅下跌[1]。股价崩盘容易引发投资者恐慌,而恐慌情绪的传染将进一步加速股价暴跌,这不仅会严重损害投资者利益,危害证券市场秩序,更有可能将相关风险传导至实体经济,危害实体经济健康发展与转型升级。因此,挖掘研究股价崩盘的影响因素具有重要的理论与现实意义。

既有文献从信息质量[2-3]、公司治理机制[4]-[8]、内部控制[9]、外部监管机制[10]、过度投资[11]、投资者保护[12]、机构投资者[13]-[15]等方面对股价崩盘的影响因素进行了研究,但鲜有文献探讨会计信息稳健性、投资者异质信念与股价崩盘风险三者之间的关系。股价崩盘发生的实质是公司管理层隐藏坏消息[4],而伴随时间的推移,隐藏难度越来越大,当这些坏信息累积到一定程度就会集中爆发。企业真实经营情况被信念异质的投资者了解后,初期由于卖空限制和信息不对称累积的负面交易情绪一触即发,股价暴跌也就在所难免[16]。而会计信息稳健性通过对损失和收益的非对称确认,将会加速管理层披露坏消息并延迟公布好消息,这种行为后果不仅制约了管理层的捂盘行为[17],降低了市场上的信息不对称程度,也避免了坏消息的集中爆发对股票价格产生的剧烈冲击[18-19]。因此,会计信息稳健性、投资者异质信念和股价崩盘风险之间存在一定的内在逻辑关系,但三者之间的作用机理究竟如何,以往研究较少进行理论推演与实证检验。本文以2007—2016年我国A股主板上市公司为样本,考察会计信息稳健性、投资者异质信念和股价崩盘风险之间的内在逻辑关系。选择上述样本,主要基于:首先,相较于全球其他资本市场,我国上市公司信息披露虽日趋规范,但信息披露环境、监管制度与成熟市场相差甚远[19],这使得中国股票市场股价崩盘现象屡见不鲜;其次,据中国证券登记结算有限公司统计数据显示,截止2015年末,我国A股市场上的投资者约占我国股市所有投资者的99%,同时市场上表征投资者异质信念的换手率也一直高居不下。因此本文认为,我国A股证券市场为研究三者的内在逻辑关系提供了理想的研究样本。

本文的主要贡献在于:一是从投资者异质信念视角切入,将会计信息稳健性、投资者异质信念与股价崩盘风险纳入同一研究框架之中,从理论层面系统分析了会计信息稳健性到投资者异质信念、再到股价崩盘风险的传导机制,全面揭示了三者之间的内在逻辑关系,拓展和补充了现有研究;二是基于中介效应检验方法,验证了投资者异质信念在会计信息稳健性影响股价崩盘风险路径中的中介传导作用,为论证“会计信息稳健性→投资者异质信念→股价崩盘风险”的传导机制提供经验证据;三是本文的研究结论为监管部门、投资者及上市公司从投资者异质信念角度重新认识会计信息稳健性对股价崩盘风险的影响路径,并改善这一路径以降低股价崩盘风险提供了理论与经验支持。

二、理论分析与研究假设

(一)会计信息稳健性与投资者异质信念

会计信息对投资者的决策至关重要,而稳健性作为会计信息质量的一个重要特征,要求财务人员在进行会计处理时应当保持审慎的态度,即应不高估资产,不低估负债,并且确认好消息比坏消息具有更高的保证程度。Watts[20-21]从契约观和信息观两个角度阐释了会计信息稳健性。契约观源于委托代理理论,即由于任期和责任的双重有限性,以及基于会计盈余的浮动薪酬制度,管理层为了追求个人福利最大化,很可能会发生调整盈余、过度投资等不当行为。而會计信息稳健性要求对收益与损失进行不对称计量,从而限制管理层夸大盈余而追求个人福利的动机,在一定程度上钳制了管理层的短视行为,促使他们放弃净现值为负的项目,保护投资者的利益。而信息观源于信息不对称理论,即相较于外部投资者,管理层对企业盈余等信息掌握得更充分,但基于债务契约、职业生涯等方面的考虑,管理层会选择性地公布盈余信息,即有加速对外披露好消息而延迟披露坏消息的倾向。而会计信息稳健性能够有效降低管理层公布信息的不对称性,从而遏制管理层隐藏坏消息的动机,这不仅降低了坏消息累积迸发引发投资者情绪动荡的可能性,也降低了投资者的信息不对称程度。

投资者异质信念,即投资者意见分歧,是指不同投资者对同一股票在相同持有期的情况下,对其收益的不同预期,产生的原因之一便在于外部投资者与内部管理层之间的信息不对称,包括公开信息与私有信息。当两类信息披露水平提高时,一方面,有助于降低企业信息质量不确定性,抑制市场的噪声交易行为;另一方面,也会降低外部投资群体信息搜寻的边际成本,使其掌握更多相关信息以降低对公司未来权益价值预测的不确定性,从而使外部投资群体对股票未来估值的异质信念程度降低。

从会计信息稳健性契约观的视角来看,提高会计信息稳健性将有利于抑制管理层夸大当期盈余的动机及过度投资行为,并在会计信息稳健性信息观的作用下,上述契约观的经济后果将以较低成本被外部投资者获取,从而降低投资者的信息不对称程度,这不仅有助于投资者避免根据历史趋势对股票估值产生偏误,减少定价噪音,而且有助于减少投资者的过度自信和羊群行为,投资群体之间的定价分歧随之减小,投资者信念将趋于一致。基于以上分析,笔者提出如下假设:

假设1:会计信息稳健性与投资者异质信念负相关,会计信息稳健性越高,投资者异质信念程度越低。

(二)投资者异质信念与股价崩盘风险

股价波动不仅源于基本面信息,投资者心理、市场情绪等因素也会对其产生影响。Cass和Shell[22]研究发现,资产价格会受到外部因素的影响,他们把这些不影响禀赋过程的不确定性所带来的风险称为外部风险。其中,投资者异质信念是影响股价的重要外部因素之一,它甚至會引致股价崩盘[16-17]。基于金融市场理论,Hong和Stein[16]认为,由于卖空限制,对市场看空的投资者无法将私有信息融入股价中,当市场低迷时,这些私有信息将集中释放,引起股价震荡下跌。同时,机构投资者的卖方羊群行为与私有信息融入股价程度负相关,即使投资者信念同质,分析师乐观偏差也会导致投资者对股价高估[13],加大股价崩盘风险。基于噪声交易理论,市场上的投资者可以分为过度自信投资者和理性交易者,相较于基于信息交易的理性交易者,过度自信投资者通常为噪声交易者,他们基于历史交易惯性进行操作,这会因自我认知偏差使其更加过度自信,进一步增加与其他投资者的分歧程度,导致对股票估值的偏差增大,因而会产生盲目追捧与炒作等行为,这些过度自信的经济行为最终传递到股价中,加剧股价崩盘风险。而除少量股票外,理性投资者对多数个股的错误定价趋于零,因而对股价崩盘几乎没有影响。因此,由于理性投资者对股价崩盘风险几乎没有影响,而噪声交易者的交易行为增加了股票崩盘风险,因而市场上噪音交易者的意见分歧使得个股崩盘风险上升。基于以上分析,笔者提出如下假设:

假设2:投资者异质信念与股价崩盘风险正相关,投资者的异质信念程度越高,股价崩盘的风险越高。

(三)会计信息稳健性与股价崩盘风险

既有研究表明,委托代理问题和信息不对称是股价崩盘的主要影响因素。一方面,企业管理层为了个人利益、避税[5]、建立商业帝国等原因会战略性地选择隐藏坏消息[18],当累积的坏消息达到一定程度时将会集中释放,引起股价断崖式下跌[3];另一方面,由于公司内外部之间的信息不对称,投资者会因为估值偏差使得股价产生“泡沫”[7-9],而管理层隐藏坏消息使得公司的不良项目能够较长时期地运行并使得负效益不断累积。当管理层最终不堪重负放弃这些项目时,累积的不良业绩最终出现,投资者了解到企业真实价值,“泡沫”破裂,股价崩盘。

Watts[20]指出,会计信息稳健性是一种公司治理机制,能够限制管理层夸大当期盈余的动机,以钳制其对自身薪酬、职业生涯、建立帝国及政治晋升的追求。首先,会计信息稳健性要求对损失与收益非对称确认,有利于委托代理问题的改善,不但抑制了公司管理层隐藏坏消息的倾向,也延迟了公司管理层披露好消息的速度。稳健性使得坏消息加速流入市场及时被外部投资者掌握,避免定价错误产生“泡沫”,也减少了坏消息在公司内部积累和集中爆发的可能性,降低了股价崩盘发生的概率。其次,Ball等[23]发现,稳健的财务报告将会包含更多可证实的“硬信息”,而压缩了可验证程度较低的“软信息”,会计信息稳健性能够减少管理者的选择性信息披露行为[18-23],减少公司内外部信息不对称程度,有利于从根源上避免股价泡沫的膨胀。最后,会计信息稳健性能够通过影响管理层真实决策过程减少其非效率投资行为和捂盘行为[20-24]。基于以上分析,笔者提出如下假设:

假设3:会计信息稳健性与股价崩盘风险负相关,会计信息稳健性越高,股价崩盘风险越低。

(四)中介因子——投资者异质信念

基于前述分析,可以看出,会计信息稳健性与股价崩盘风险负相关,会计信息稳健性的提高有助于解决委托代理与信息不对称问题,从而降低企业股价崩盘风险。那么,会计信息稳健性对股价崩盘风险的影响是一种直接作用关系吗?还是通过某一中介因子的间接传导产生作用?前述分析表明,会计信息稳健性与投资者异质信念负相关,在契约功能和信号传递作用下,会计信息稳健性的提高有助于降低投资者异质信念程度;而投资者异质信念与股价崩盘风险正相关,投资者异质信念程度的降低有助于降低企业股价崩盘风险。因而会计信息稳健性对股价崩盘风险的影响,很可能是通过投资者异质信念的部分或全部中介效应来实现的,即在会计信息稳健性对股价崩盘风险影响作用的传导过程中,投资者异质信念发挥着中介效用,三者之间的影响路径可能为:会计信息稳健性→投资者异质信念→股价崩盘风险。基于以上分析,笔者提出如下假设:

假设4:投资者异质信念是会计信息稳健性与股价崩盘风险的中介因子,会计信息稳健性通过作用于投资者异质信念进而影响股价崩盘风险。

三、研究设计

(一)样本选取与数据来源

本文选取2007—2016年A股主板上市公司为研究对象,所需数据均来自于CSMAR数据库。在具体进行样本筛选时,参照已有研究[10-11],进行如下处理:为了有效估计股价崩盘风险,剔除每年交易周数小于30的样本;剔除金融行业公司样本;剔除ST、*ST类公司样本;剔除数据缺失样本;为了控制极端值的影响,对模型中的连续变量在1%和99%的水平上进行了Winsorize处理。最终共得到8 868个公司的年观测值。

(二)变量定义

1.股价崩盘风险

借鉴Hutton等[3]、许年行等[13]、Kim等[6]及叶康涛等[9]的做法,本文采用两种方法度量上市公司股价崩盘风险(CRISK)。

第一种方法为负收益偏态系数(NCSKEW)法。具体计算过程如下:

先用股票i在t年的周收益数据进行如下回归:

Ri,τ=αi+β1Rm,τ-2+β2Rm,τ-1+β3Rm,τ+β4Rm,τ+1+β5Rm,τ+2+εi,τ (1)

Wi,τ=Ln(1+εi,τ)(2)

NCSKEWi,t=-[n(n-1)32∑W3i,t]/[(n-1)(n-2)(∑W2i,t)32](3)

其中,Ri,τ为股票i第τ周考虑现金红利再投资的收益率;Rm,τ为股票i第τ周市场流通股市值加权平均收益率;εi,τ为残差项,表示股票i的周收益未被市场解释的部分;Wi,τ为股票i在第τ周的特有收益;NCSKEWi,t為股票i在t年的负收益偏态系数;n为股票i在t年交易的总周数。

第二种方法为收益上下波动率(DUVOL)法。具体计算过程如下:

DUVOLi,t=Log{[(nup-1)∑downW2i,t]/[(ndown-1)∑upW2i,t]}(4)

其中,DUVOLi,t为股票i在t年的收益上下波动率;nup(ndown)为股票i周特有收益大于(小于)其年均周特有收益的周数。

本文使用负收益偏态系数(NCSKEWi,t)与收益上下波动率(DUVOLi,t)度量股价崩盘风险(CRISKi,t),其数值越大表明收益率分布越偏左,股价崩盘风险就越高。

2.会计信息稳健性

会计信息稳健性的要求主要体现在盈余稳健性上。现有计量盈余稳健性的模型包括盈余—股票报酬模型(AT模型)、负的累积应计模型、重大事项下的盈余回报模型、应计—现金流量模型(ACF模型)、累积的盈余—股票报酬计量、C_SCORE模型。本文用C_SCORE模型来度量会计信息稳健性,计算方法如下:

Xi,t/Pi,t-1=α0+α1DR+α2Ri,t+α3Ri,t×DR+εi,t(5)

C_SCOREi,t=α1=U0+U1SIZEi,t+U2MBi,t+U3LEVi,t(6)

C_SCOREi,t=α3=V0+V1SIZEi,t+V2MBi,t+V3LEVi,t(7)

其中,Xi,t为股票i在t年的每股盈余;Pi,t-1为股票i在t年年初的每股市价;Ri,t为股票i在t-1年5月至t年4月的年投资回报率;DR为哑变量,若Ri,t大于0,DR取0,反之取1;SIZEi,t为公司i在t年的规模,为年末总资产的自然对数;MBi,t为公司i在t年的净资产市值与账面价值之比;LEVi,t为公司i在t年的资产负债率。将式(6)与式(7)带入式(5)进行回归,可以得出各个参数,然后将这些参数带回式(7)中,可以计算出表示会计信息稳健性的C_SCOREi,t。C_SCORE的数值为正且越大,说明会计信息稳健性越高。

3.投资者异质信念

参考邓路和王化成[25]的相关研究,本文使用分析师预测分歧(DISPER)度量投资者异质信念,计算方法如下:

DISPERi,t=1N∑Nn=1(Fn-AF)2/BPS(8)

其中,Fn为单个证券分析师预测个股的每股收益,AF为当年所有分析师预测的均值,BPS为公司期末的每股净资产账面价值。DISPERi,t的数值越大,说明投资者异质信念程度越高。

4.其他控制变量

根据以往研究经验,本文进一步控制以下变量:负收益偏态系数(NCSKEWi,t-1),收益上下波动率(DUVOLi,t-1),周特有收益标准差(SIGMAi,t-1),周平均特有收益(RETi,t-1),超额换手率(TURNi,t-1),公司规模(SIZEi,t-1),资产负债率(LEVi,t-1),市账比(MBi,t-1),经营业绩(ROAi,t-1),公司信息透明度(ABACCi,t-1),期末机构持股比例(INVEST i,t-1)。此外,为了控制行业和年度固定效应,加入行业哑变量(IND)和年度哑变量(YEAR)。

(三)计量模型设定

为了检验假设1—假设3,构建模型(9)—模型(11):

DISPERi,t-1=β0+β1C_SCOREi,t-1+β2CONTROLi,t-1+IND+YEAR+εi,t(9)

CRISKi,t=β0+β1DISPERi,t-1+β2CONTROLi,t-1+IND+YEAR+εi,t(10)

CRISKi,t=β0+β1C_SCOREi,t-1+β2CONTROLi,t-1+IND+YEAR+εi,t(11)

为了检验假设4,借鉴李维安等[26]、温忠麟和叶宝娟[27]中介效应检验方法,构建模型(12):

CRISKi,t=β0+β1C_SCOREi,t-1+β2DISPERi,t-1+β3CONTROLi,t-1+IND+YEAR+εi,t(12)

在进行中介效应检验时,先对所需变量进行中心化处理,在此基础上回归模型(11),若模型(11)中C_SCOREi,t-1的系数β1显著,则按中介效应立论,继续回归模型(9)和模型(12),若模型(9)中C_SCOREi,t-1的系数β1和模型(12)DISPERi,t-1的系数β2均显著,说明间接效应显著,此时若模型(12)C_SCOREi,t-1的系数β1不显著,则该中介效应为完全中介效应,否则为部分中介效应。根据前述理论分析,预计模型(9)中C_SCOREi,t-1的回归系数应显著为负;预计模型(10)中DISPERi,t-1的系数应显著为正;预计模型(11)中C_SCOREi,t-1的系数应显著为负;预计模型(12)中DISPERi,t-1为完全中介因子或部分中介因子。具体变量定义和计算方法,如表1所示。

四、实证检验

(一)描述性统计

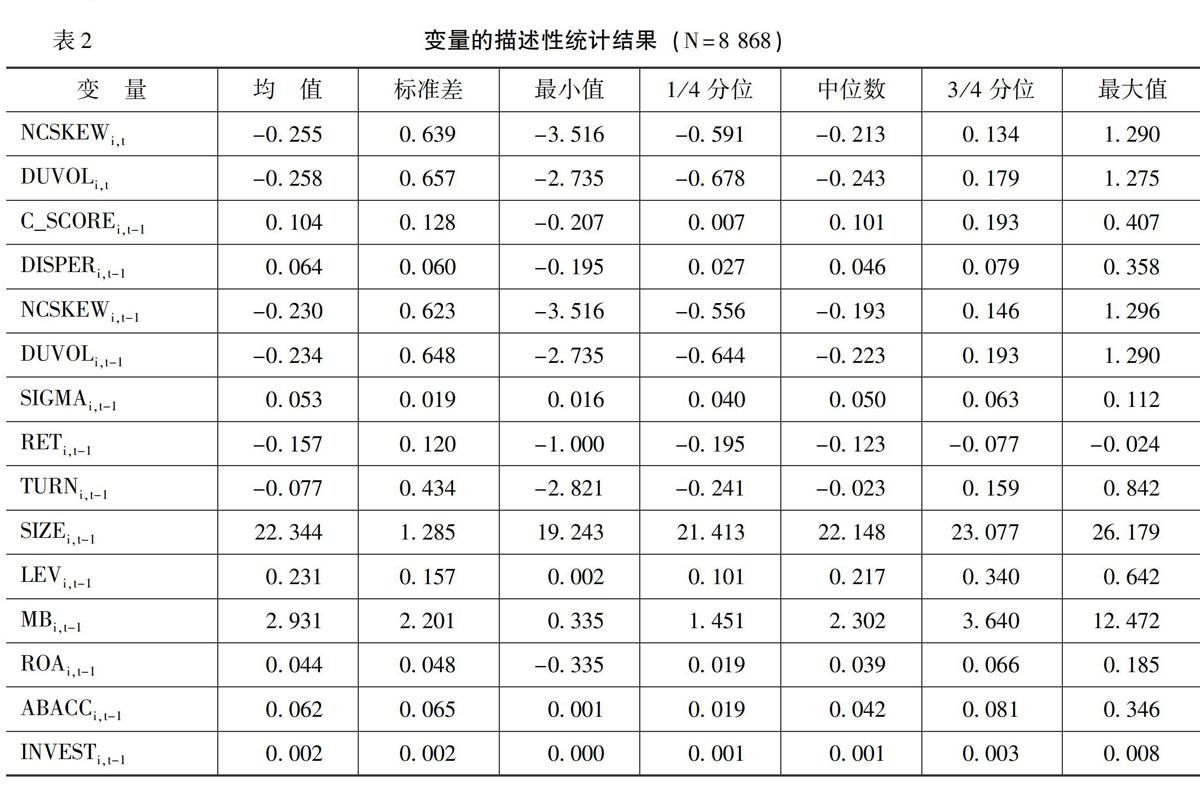

表2列示了样本的描述性统计结果。统计结果显示:负收益偏态系数NCSKEWi,t的均值和标准差分别为-0.255和0.639,收益上下波动率DUVOLi,t的均值和标准差分别为-0.258和0.657,说明样本所在区间内A股市场整体崩盘风险较高,且个股间的崩盘风险差异明显;会计信息稳健性C_SCOREi,t-1的均值和标准差分别为0.104和0.128,说明样本所在区间内A股上市公司會计信息稳健性普遍较低,这与我国证券市场目前较为严重的信息不对称现象是密不可分的;投资者异质信念DISPERi,t-1的均值为0.064,且较低的标准差(0.060)说明我国A股市场上投资者异质信念程度普遍较高。

(二)相关性分析

在进行多元回归分析之前,本文对主要变量进行了相关性分析,结果表明各主要变量之间不存在严重的共线性问题。

(三)多元回归分析结果

表3列示了模型(9)至模型(11)的多元回归结果。其中,列(1)是模型(9)的回归结果,列(2)和列(3)是模型(10)的回归结果,列(4)和列(5)是模型(11)的回归结果。表3(1)列回归结果表明,会计信息稳健性(C_SCOREi,t-1)与投资者异质信念(DISPERi,t-1)的回归系数为-0.125,且在1%的水平上显著,说明会计信息稳健性的提升能够有效降低投资者异质信念程度,假设1得以验证。说明会计信息稳健性的契约价值和信息传递作用有效地减少了证券市场上的信息不对称,使投资者掌握更多相关交易信息,对投资企业的未来走势有更深入的了解,估值精确程度上升,定价分歧随之减少,投资者异质信念程度降低。

表3列(2)和列(3)的回归结果表明,投资者异质信念(DISPERi,t-1)与股价崩盘风险(NCSKEWi,t和DUVOLi,t)的回归系数均为正值,且至少在10%的统计水平上显著,这验证了本文的假设2,投资者异质信念与股价崩盘风险显著正相关。投资者异质信念作为影响股价的重要外部因素,特别是我国股票市场交易者千差万别,在教育、资本、年龄等因素的多重作用下,容易产生追捧、观望、打压等多样化的市场情绪,从而引起股价的震荡。当市场情绪差异巨大,不仅是投资者个体先验异质信念与信念更新存在较大差异,投资者群体之间的更新信念差别愈发明显,这种震荡集中表现为股价的暴涨暴跌。

表3列(4)和列(5)回归结果表明,会计信息稳健性(C_SCOREi,t-1)与股价崩盘风险(NCSKEWi,t和DUVOLi,t)的回归系数分别为-0.221和-0.267,且至少在10%的水平上显著,说明会计信息稳健性能够显著抑制股价崩盘风险,假设3得以证实。会计信息稳健性要求作为公司治理机制之一,不但能够有效抑制公司管理层选择性信息披露行为及隐藏负面财务信息的倾向,使得这些信息加速汇入证券市场及时被投资者知晓,避免其因为信息不对称而产生严重的定价偏误。会计信息稳健性还更直接通过影响管理层决策过程,减少非效率投资行为等方式有效地合理控制公司风险,从根源上降低了股价崩盘的可能性。

(四)中介效应分析和稳健性检验

本文首先将相关变量进行中心化处理,在此基础上使用股价崩盘风险的两类度量指标(NCSKEWi,t和DUVOL i,t)分别回归模型(11)、模型(9)及模型(12),结果如表4所示。根据李维安等[26]、温忠麟和叶宝娟[27]中介效应检验流程,首先观察模型(11)中C_SCORE i,t-1的回归系数β1,由于其至少在10%的水平上显著,因而继续回归模型(9)和模型(12)。进一步地观察表4可以发现,模型(9)中的β1、模型(12)中的β2以及β1均显著,说明在会计信息稳健性对股价崩盘风险影响作用的传导过程中,投资者异质信念发挥着部分中介效用,三者之间的作用路径为:会计信息稳健性→投资者异质信念→股价崩盘风险,假设4得以证实。

本文还进行了稳健性检验。首先,依次改变度量方法:参照杨丹等[28]的研究,采用公司本期计提的资产减值准备数额与期初总资产的比来衡量会计信息的稳健程度;参照李维安等[26]的相关研究,使用股票年所有实际交易日的超额收益波动率来衡量投资者异质信念;参照江轩宇和许年行[11]的做法,使用股价暴跌概率来衡量股价崩盘风险。其次,控制内生性偏差,借鉴Xu等[29]的研究方法,在回归模型中控制了董事会人数、独立董事的比例、董事长与总经理是否两职兼任等公司治理因素的影响。上述稳健性检验结果均进一步证实本文所提假设成立。

五、研究结论与政策建议

近年来,中国股票市场崩盘现象时有发生,不但损害了投资者利益,也严重危害了证券市场的健康发展。基于此,本文从投资者异质信念视角切入,实证检验了会计信息稳健性、投资者异质信念与股价崩盘风险之间的关系。研究发现:会计信息稳健性的提高可以降低投资者异质信念,投资者异质信念的降低可以减小股价崩盘风险,投资者异质信念是会计信息稳健性影响股价崩盘风险的部分中介因子。由此可知,投资者异质信念的降低,对于抑制股价崩盘的发生具有十分重要的作用。

本文研究结论的政策启示在于:监管部门、投资者与上市公司应充分意识到投资者异质信念在会计信息稳健性影响股价崩盘风险路径中的中介传导作用。对于监管部门而言,不仅要重视完善证券市场信息披露制度,督促上市公司提供更加稳健的会计信息,更要重视加强对投资者的培养(尤其机构投资者)与教育(尤其个人投资者),以及证券分析师行业的管理,引导投资者树立理性的价值投资理念,督促证券分析师行业形成自律约束机制,以降低投资者异质信念程度,进而降低股价崩盘风险。对于投资者(尤其个人投资者)而言,要认识到异质信念的客观存在与危害,要加强自我学习以提高专业素养,提高自身信息解读、风险识别与价值判断的能力,防止系统性认知偏误的集聚,以降低投资者异质信念程度,进而降低股价崩盘风险。对于上市公司而言,一方面,应积极完善企业风险管理体系,强化内部信息披露制度,防止恶意炒作和财务造假等极端事件的发生;另一方面,要重视与投资者关系的培养与维护,加强与投资者的沟通与交流,注重信息披露方式、时机的选择(尤其坏消息),尽可能降低内外部信息不对称,以降低投资者异质信念程度,进而降低股价崩盘风险。

参考文献:

[1] 陈国进,张贻军. 异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009,(4):80-91.

[2] Jin, L., Myers, S. C. R2 Around the World: New Theory and New Tests [J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[3] Hutton, A. P., Marcus, A. J., Tehranian, H. Opaque Financial Reports, R2, and Crash Risk [J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[4] Kim, J. B., Li, Y., Zhang, L. CFOs Versus CEOs: Equity Incentives and Crashes [J]. Journal of Financial Economics, 2011, 101(3): 713-730.

[5] Kim, J. B., Li, Y., Zhang, L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis [J]. Journal of Financial Economics, 2011, 100(3): 639-662.

[6] Kim, Y., Li, H., Li, S. Corporate Social Responsibility and Stock Price Crash Risk [J]. Journal of Banking and Finance, 2014, 43(1): 1-13.

[7] 李小荣,刘行. CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012,(12):102-129.

[8] 王化成,曹丰,叶康涛. 监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015,(2):45-57.

[9] 叶康涛,曹丰,王化成. 内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,(2):192-206.

[10] 罗进辉,杜兴强. 媒体报道、制度环境与股价崩盘风险[J].会计研究,2014,(9):53-59.

[11] 江轩宇,许年行. 企业过度投资与股价崩盘风险[J].金融研究,2015,(8):141-158.

[12] 王化成,曹豐,高升好,等. 投资者保护与股价崩盘风险[J].财贸经济,2014,(10):73-82.

[13] 许年行,江轩宇,伊志宏,等. 分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127-140.

[14] 许年行,于上尧,伊志宏. 机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31-43.

[15] 曹丰,鲁冰,李争光,等. 机构投资者降低了股价崩盘风险吗?[J].会计研究,2015,(11):55-61.

[16] Hong, H., Stein, J. C. Differences of Opinion, Short-Sales Constraints, and Market Crashes [J]. The Review of Financial Studies, 2003, 16(2): 487-525.

[17] Miller, E. M. Risk, Uncertainty, and Divergence of Opinion [J]. The Journal of Finance, 1977, 32(4): 1151-1168.

[18] Kim, J. B., Zhang, L. Accounting Conservatism and Stock Price Crash Risk: Firm-Level Evidence [J]. Contemporary Accounting Research, 2016, 33(1): 412-441.

[19] 姚颐,赵梅. 中国式风险披露、披露水平与市场反应[J].经济研究,2016,(7):158-172.

[20] Beaver, W. H., Ryan, S. G. Conditional and Unconditional Conservatism: Concepts and Modeling [J]. Review of Accounting Studies, 2005, 10(2): 269-309.

[20] Watts, R. L. Conservatism in Accounting Part I: Explanations and Implications [J]. Accounting Horizons, 2003, 17(3): 207-221.

[21] Watts, R .L. Conservatism in Accounting Part II: Evidence and Research Opportunities [J]. Accounting Horizons, 2003, 17(4): 287-301.

[23] Ball, R., Robin, A., Sadka, G. Is Financial Reporting Shaped by Equity Markets or by Debt Markets? An International Study of Timeliness and Conservatism [J]. Review of Accounting Studies, 2008, 13(2-3): 168-205.

[24] Kothari, S. P., Shu, S., Wysocki, P. D. Do Managers Withhold Bad News?[J]. Journal of Accounting Research, 2009, 47(1): 241-276.

[25] LaFond, R., Watts, R. L. The Information Role of Conservatism [J]. The Accounting Review, 2008, 83(2): 447-478.

[26] 张维,张永杰. 异质信念、卖空限制与风险资产价格[J].管理科学学报,2006,(4):58-64.

[27] Jiang, G. J., Xu, D., Yao, T. The Information Content of Idiosyncratic Volatility [J]. Journal of Financial and Quantitative Analysis, 2009, 44(1): 1-28.

[28] 周晓苏,吴锡皓. 稳健性对公司信息披露行为的影响研究——基于会计信息透明度的视角[J].南开管理评论,2013,(3):89-100.

[29] Lee, D., W., Liu, M. H. Does More Information in Stock Price Lead to Greater or Smaller Idiosyncratic Return Volatility?[J]. Journal of Banking & Finance, 2011, 35(6): 1563-1580.

[22] Cass, D., Shell, K. Do Sunspots Matter?[J]. Journal of Political Economy, 1983, 91(2): 193-227.

[31] Hong, H., Stein, J. C. A Unified Theory of Underreaction, Momentum Trading, and Overreaction in Asset Markets [J]. The Journal of Finance, 1999, 54(6): 2143-2184.

[32] Gervais, S., Odean, T. Learning to be Overconfident [J].Review of Financial Studies, 2001, 14(1): 1-27.

[33] Daniel, K. D., Hirshleifer D, Subrahmanyam A. Overconfidence, Arbitrage, and Equilibrium Asset Pricing [J]. The Journal of Finance, 2001, 56(3): 921-965.

[34] 楊华蔚,韩立岩. 外部风险、异质信念与特质波动率风险溢价[J].管理科学学报,2011,(11):71-80.

[23] Ball, R., Jayaraman, S., Shivakumar, L. Audited Financial Reporting and Voluntary Disclosure as Complements: A Test of the Confirmation Hypothesis [J]. Journal of Accounting and Economics, 2012, 53(1-2): 136-166.

[24] 权小锋,肖红军. 社会责任披露对股价崩盘风险的影响研究:基于会计稳健性的中介机理[J].中国软科学,2016,(6):80-97.

[37] Lara, J. M. G., Osma, B. G., Penalva, F. Accounting Conservatism and Firm Investment Efficiency [J]. Journal of Accounting and Economics, 2016, 61(1): 221-238.

[38] 钱明,徐光华,沈弋. 社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016,(5):9-17.

[25] 邓路,王化成. 控制权结构、信息不对称与定向增发[J].财贸经济,2012,(4):66-74.

[26] 李维安,张立党,张苏. 公司治理、投资者异质信念与股票投资风险——基于中国上市公司的实证研究[J].南开管理评论,2012,(6):135-146.

[27] 温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J].心理科学进展,2014,(5):731-745.

[28] 杨丹,王宁,叶建明. 会计稳健性与上市公司投资行为——基于资产减值角度的实证分析[J].会计研究,2011,(3):27-33.

[29] Xu, N., Li, X., Yuan, Q., et al. Excess Perks and Stock Price Crash Risk: Evidence From China [J]. Journal of Corporate Finance, 2014,25(4):419-434.

(责任编辑:邓 菁)

收稿日期:2020-02-03

基金项目:国家社会科学基金一般项目“混合所有制改革的双向混合与提升企业风险承担能力”(18BGL085);国家社会科学基金一般项目“异质信念、准则执行力与市场有效性研究”(16BJY020);安徽省高校人文社会科学重点项目“会计宏观价值指数的构建与有效性检验”(SK2020A0009);安徽省哲学规划办一般项目“不确定信息质量与证券监管--基于表内表外信息匹配的视角”(AHSKY2018D10);安徽财经大学学科特区项目“公司金融与财务风险防控”(ACXKTQ2019B05)

作者简介:

张多蕾(1982-),男,安徽寿县人,副教授,博士,博士后,主要从事资本市场财务与会计研究。E-mail:zhangduolei@126.com

张 娆(通讯作者)(1977-),女(满族),辽宁抚顺人,教授,博士,博士生导师,主要从事资本市场财务与会计研究。E-mail:zr@njau.edu.cn