中国制造业出口工资溢价的异质性分析

——来自企业微观数据的实证研究

2020-06-13胡国恒闫雪培

胡国恒,闫雪培

(河南师范大学 商学院,河南 新乡 453007)

一、问题的提出及文献综述

加入WTO以来,中国迅速成为世界第一出口大国,制造业出口总额从2000年的2198亿美元增加到2017年的21251亿美元,增长了近10倍,制造业年平均工资增长了7倍。总体上,中国制造业出口扩张具有明显的工资溢价效应。那么,不同类型企业从出口到工资溢价的传递是否一致呢?基于中国工业企业数据库和海关贸易数据库匹配的出口企业的微观数据,使用泰尔指数[注]泰尔指数又称泰尔T指数,是广义熵指数时的情形。泰尔指数以收入为权重,对收入较高的子群的变化敏感,较基尼系数的优点是可将收入差距来源分解为子群间和子群内。本文中行业内泰尔指数均值指28个制造业行业内泰尔指数的算术平均值。考察制造业的行业内收入差距,发现从2007年到2013年,出口企业的行业内泰尔指数均值从0.16增长到0.45,七年间扩大近3倍。说明同一行业内不同出口企业的工资溢价效应存在很大差异。观察中国出口企业的具体行为,可以发现存在多方面的异质性:出口企业有国企、民企和外企之分;出口方式有一般贸易和加工贸易之别;出口目的地既有发达国家,又有大量的发展中国家。那么,出口企业的产权结构差异、出口方式差异和出口目的地差异是如何影响工资溢价的?经典理论对此并没有一致的结论。

国内对出口“工资溢价”效应进行了多方面的实证研究。赵春燕等利用1999-2007年中国工业企业数据,将出口企业划分为新出口、持续出口和间断的出口企业,发现出口企业相对于非出口企业存在着显著的工资溢价[注]赵春燕等:《出口工资溢价:自我选择效应还是出口学习效应:基于企业异质性视角的经验研究》,《国际贸易问题》,2013年第9期。。包群等使用1998—2001年制造业企业数据考察出口对员工工资的动态影响,发现企业出口对工资水平的改善作用不明显。更多的研究则关注企业出口行为对工资溢价的影响机理[注]包群等:《出口改善了员工收入吗?》,《经济研究》,2011年第9期。。冯冰等利用我国2001-2008年行业统计数据,研究贸易方式对不同类型劳动者工资差距的影响,发现一般贸易出口比例较高的行业中技能劳动者的工资相对较高[注]冯冰等:《对外贸易方式与工资不平等》,《当代财经》,2011年第7期。。李方静运用2004-2006制造业微观数据分析企业出口目的地与其绝对工资水平关系,发现向高收入国家的出口占比及出口密集度与企业工资水平正相关[注]李方静:《出口、出口目的地与工资水平:来自中国制造业企业微观层面证据》,《国际经贸探索》,2014年第8期。。叶林祥等利用第一次全国经济普查数据,不区分企业是否出口,研究行业垄断、所有制对企业工资水平的影响,发现具有一定垄断优势的国企和外企比民企的工资水平更高[注]叶林祥等:《行业垄断、所有制与企业工资收入差距:基于第一次全国经济普查企业数据的实证研究》,《管理世界》,2011年第4期。。前述研究以企业绝对工资水平来衡量工资溢价,无法解释行业内不同企业间相对工资的巨大差距。出口本质上属于企业行为,要准确估量出口的工资溢价效应,应该在企业层面上研究出口行为的异质性对行业内不同企业相对工资变动的具体影响。

基于上述认识,本文利用2000-2013年中国工业企业与海关贸易匹配数据,在控制地区和行业固定效应的同时,检验出口行为对制造业企业工资溢价(企业平均工资与行业平均工资之比)的影响。并进一步从企业的所有制类型、出口方式、出口目的国三方面衡量企业出口行为的异质性,分析出口向工资溢价传递的差异过程。有别于现有研究,为了更准确地衡量行业内不同企业工资溢价的差异,我们使用企业微观数据而非行业数据,并用相对工资(即企业平均工资与行业平均工资之比)来替代绝对工资。同时,我们将企业出口行为的多重异质性纳入统一框架,以求从微观上厘清出口向工资溢价传递的内在机理。

二、企业出口行为影响工资溢价的微观机制

出口向工资溢价的传递是一个两阶段过程:一方面,企业通过出口获取出口收益,另一方面,企业根据其分配机制决定工资占出口收益的比例。前者是价值形成,后者是价值分配。就出口收益的获取而言,企业出口收益的多少取决于出口的国内附加值比例和单位出口附加值的盈利水平。首先,能够给企业带来出口收益的是出口的本地附加值而非简单的出口总额,而本地附加值率与贸易方式有关。通常情况下,一般贸易比加工贸易具有更高的本地附加值比率。其次,单位出口附加值盈利水平受出口产品质量影响,较高的出口质量意味着更高的产品定价和出口盈利。由于目的国的收入水平和消费者偏好对出口产品质量具有一定的外部强制性,因此,对发达国家的出口具有相对较高的出口质量。就工资占出口收益的比例而言,出口收益能否转化为劳动者的工资溢价,一方面取决于企业内部分配机制的市场化程度,另一方面取决于非市场因素对企业收益的相对贡献。一般情况下,外资和民营企业的所有权结构相对明晰,企业收益的多寡取决于其市场竞争力的强弱,内部收益分配机制高度市场化;相对而言,非市场因素对国有企业收益影响较大,其内部分配机制的市场化程度相对较低。

(一)出口方式与工资溢价

出口企业的相对工资首先取决于出口中所包含的国内附加值,而国内附加值比例的高低取决于出口的贸易方式。总体上,一般贸易出口的国内附加值比例远高于加工贸易[注]刘维林:《中国式出口的价值创造之谜:基于全球价值链的解析》,《世界经济》,2015年第3期。。加工贸易企业依靠我国劳动力数量和成本优势参与国际分工,承担附加值较低的低技术组装任务。例如富士康每加工组装一部苹果手机所创造国内附加值仅为6.54美元(苹果4售价600美元),其余大部分增加值来源于美国、韩国和日本等发达国家。加工贸易的低技术和低附加值的性质决定了企业利润微薄,出口效益转化为工资的空间相当有限。一般贸易企业通常拥有部分自有技术或自有品牌,对本国的技术、资本和人才的需求更高,可调动和利用的国内资源更加丰富。具备自主性和创新性的一般贸易企业显然创造的本国附加值更高,相应的工资溢价水平也更高。由此提出假设1:

假设1:相对于加工贸易,一般贸易出口具有更强的工资溢价效应。

(二)出口目的国与工资溢价

出口目的国的收入水平越高越易形成对高质量产品的需求,而主同质量产品促进了对本国熟练度劳动力需求的增加,导致出口企业的工资溢价。一般认为,出口产品质量通过两种机制影响企业工资:技能溢价机制和效率工资机制[注]刘灿雷等:《出口产品质量分化与工资不平等:来自中国制造业的经验证据》,《财贸经济》,2018年第1期。。技能溢价机制源于生产要素互补性原理——企业出口到OECD国家需利用先进技术和高质量生产资料生产出高质量产品,从而增加对本国高技能工人的需求。我国高技能工人相对稀缺的局面和技能补偿使得高技能工人易获得较高的工资支付。效率工资机制基于劳动力市场摩擦理论,认为不同技能劳动者与企业主讨价还价能力不同,高技能劳动者在谈判过程中更具优势,更有可能在与企业的讨价还价中分享企业的利润。而低技能劳动者仅仅是企业给付工资的接受者,不仅不能分享企业的利润,还有可能被企业挤压部分劳动报酬。由此提出假设2:

假设2:出口企业的相对工资与出口目的国的收入水平正相关,即出口到OECD国家的企业工资溢价水平更高。

(三)企业所有制类型与工资溢价

出口的工资溢价效应受制于企业的利润形成和分配机制。外资和民营企业市场化程度较高,企业盈利主要取决于市场业绩,而清晰的所有权结构保证了分配机制随市场变动及时调整的灵活性,因此出口的工资溢价效应更强。国有企业市场化程度相对较低,非市场因素(如市场准入、融资约束等)和政策支持对企业利润形成相对重要[注]张杰等:《中国制造业部门劳动报酬比重的下降及其动因分析》,《中国工业经济》,2012年第5期。,市场业绩对利润形成的贡献相对弱化,内部分配机制更多依赖非市场因素。此外,国有企业因其特有的体制刚性,市场业绩转换为工资上升相对滞后,因此出口的工资溢价效应相对微弱。由此提出假设了:

假设3:相对于国有企业,外资企业和民营企业出口的工资溢价效应更强。

三、计量模型与数据来源

(一)计量模型构建

本文在陈怡[注]陈怡:《国际贸易对我国行业间收入分配的影响:基于制造业面板数据的实证分析》,《国际贸易问题》,2009年第4期。计量模型的基础上控制行业和地区固定效应,得到出口与工资溢价的基准回归方程(1),并在此基础上构建出口行为多重异质性与工资溢价的线性回归方程(2):

induratiojit=α+α1exportrjit+Cjitα2+λ+ejit

(1)

induratiojit=b+b1exportrjit+b2ownershipjit+b3trademodeljit+b4dextinationjit+Cjitb5+λ+ejit

(2)

其中j=1、2……k代表制造业细分行业,i=1、2……n代表企业,t为年份,被解释变量induratiojit指企业工资溢价(即相对工资),体现了第i个企业的人均工资水平与所在行业平均工资的溢价水平,绝对工资水平可能掩盖通货膨胀、政策和经济环境变动的影响,而相对工资却可以很好的避免这些问题并体现溢价水平的波动。文中出口这一主要解释变量用企业出口强度(exportrjit)衡量,反映每个样本企业年销售额中的出口占比。

控制变量集Cjit包括可能影响工资的异质性企业特征,具体为以下变量:劳动生产率(lnlabor)和企业规模(lnyselppi)体现了企业异质性的重要特征。lnkint为资本密集度,资本密集度的提高往往意味着企业的技术水平、生产效率和比较优势的增强[注]杜威剑等:《出口会扩大企业内工资差距吗:基于工人议价能力视角的实证研究》,《中央财经大学学报》,2016年第4期。;profitr为企业利润率,工资本身就是利润分配的结果;rdint代表研发密集度,企业投入研发的收益一般存在滞后,但研发支出会影响当期的利润分配,进而影响当期工资分配比例;fincon为融资约束,企业融资约束增强意味经营成本提高;lnsubincppi代表价格调整后的政府补贴,政府补贴不仅增加企业的流动资金,更代表着国家经济政策的发展方向;age表示企业年龄,用来控制企业存续时间对工资溢价的影响;λjit表示不随时间的变化的地区和行业效应;εit为随机扰动项。

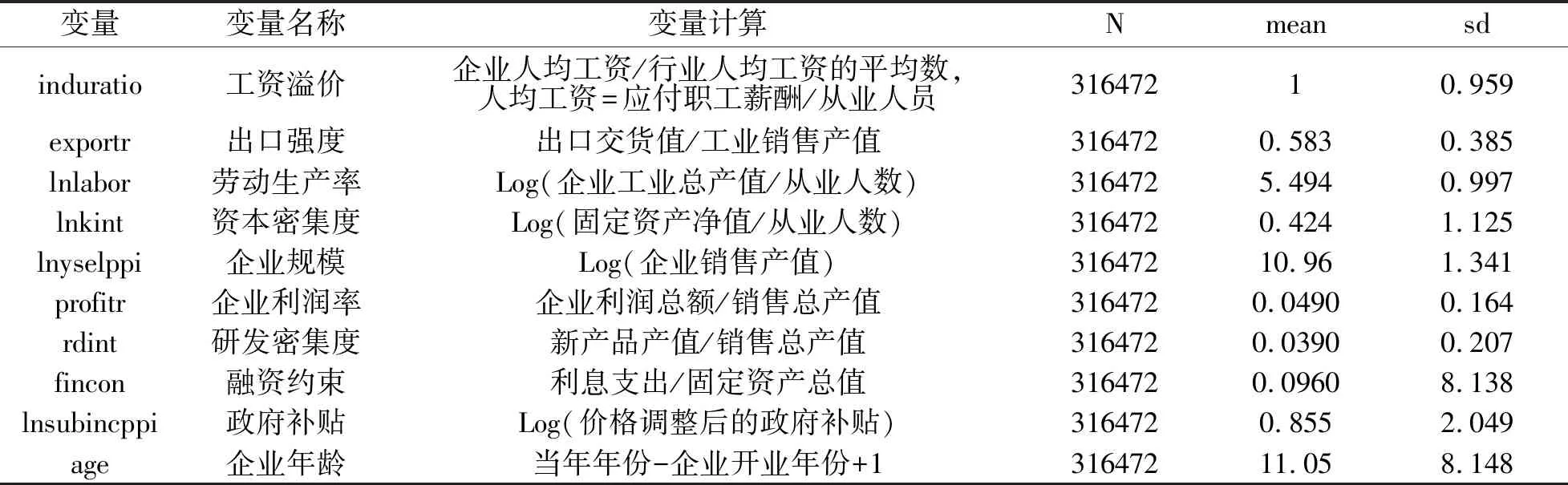

(二)变量定义和描述性统计

实证研究所需相关变量的定义、样本数及均值和标准差如表1所示。

表1 变量定义与描述性统计

(三)数据来源、处理与匹配

本文研究样本源于2000-2013年中国海关贸易数据库与中国工业企业数据库匹配数据。参考余淼杰等[注]余淼杰等:《中国制造业出口质量的准确衡量:挑战与解决方法》,《经济学(季刊)》,2017年第2期。剔除2000-2013年中国海关贸易数据库中信息不完全的样本;根据海关数据HS-8分位数据获得HS-6分位数据并最终转换为SITC Rev.2数据,剔除资源品和初级产品,并删除以中国为出口目的国的样本。根据Brandt[注]Loren Brandt.Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing,Journal of Development Economics,2012(2).的处理方法清洗2000-2013年中国工业企业数据库,参考杨汝岱[注]杨汝岱:《中国制造业企业全要素生产率研究》,《经济研究》,2015年第2期。保留行业代码为13-42的制造业样本。参照田巍等[注]田巍等:《企业出口强度与进口中间品贸易自由化:来自中国企业的实证研究》,《管理世界》,2013年第1期。的方法对中国工业企业数据库和中国海关贸易数据库进行匹配,并删除重复样本。参考张杰等[注]张杰等:《出口与工资不平等:基于中国工业部门的经验证据》,《产业经济研究》,2015年第5期。剔除企业人均工资(企业应付职工薪酬与从业人数的比值)处于99分位以上的极端样本,并将出口强度大于1的替换为1,整理匹配后得到2000-2013年83183个企业的316472条样本数据。

四、实证检验与结果分析

(一)基准回归结果分析

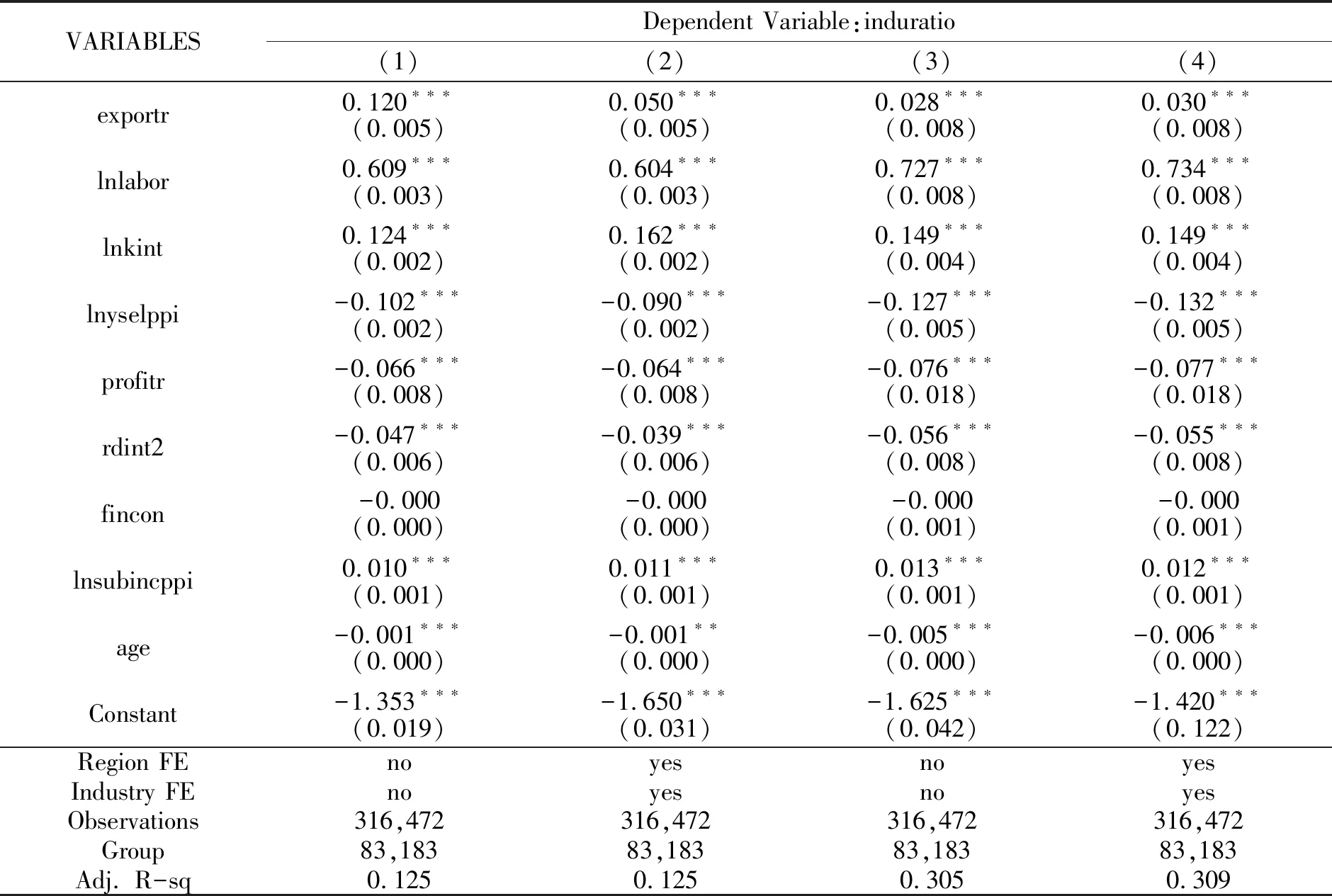

本文采用稳健的标准误(robust standard)消除了变量潜在的序列相关和异方差问题。表2报告了模型(1)的基准回归结果,其中,第(1)和(2)列为随机效应回归结果,第(3)和(4)为固定效应回归结果,(2)(4)列均控制地区和行业效应。稳健的Hausman检验表明应该使用固定效应模型,因此下文仅汇报固定效应的回归结果。

研究结果表明,出口强度的估计系数在1%的水平上显著为正,表明在其他条件既定情况下,出口增加可以显著提升企业的相对工资水平,从而验证了出口的“工资溢价”效应。劳动生产率、资本密集度的估计系数都显著为正,验证了企业工资差异主要源于企业生产率的不同,资本密集度对相对工资的提升源于企业资金和技术的优势。政府补贴对企业相对工资具有显著正向作用,政府补贴意味着企业可以优先获得与出口相关的资金、技术等的资源,为企业招揽人才提供引导和支持,更重要的是与国家对外经济发展战略的方向一致。企业规模对相对工资水平影响显著为负,原因可能是整体上我国企业中“效率工资”机制并未完全形成,从而导致工资溢价与企业经营利润不成正比。研发密集度与相对工资的负向关系可以理解为大量的研发投入挤占了工资总额在利润分配的比率。企业利润和融资约束结果为负或者不显著,再次证明工资的“利润分享”机制在我国出口企业中并未彻底实现,市场在企业的工资分配中并未占据主导地位,说明近些年劳动者在工资议价中仍旧是被动接受者。企业年龄的结果为负表明企业存续期越长,企业的人均工资水平越低,单从系数来看影响甚微,可能的原因是出口存续期越长的企业在劳资双方的工资议价中占据的地位越有利,工资的变动越易遵循惯性维持不变或者下降。

表2 基准回归结果

注:***、**、*分别表示在1%、5%、10%统计水平上显著,括号内为异方差稳健标准误。

(二)企业出口行为的多重异质性检验

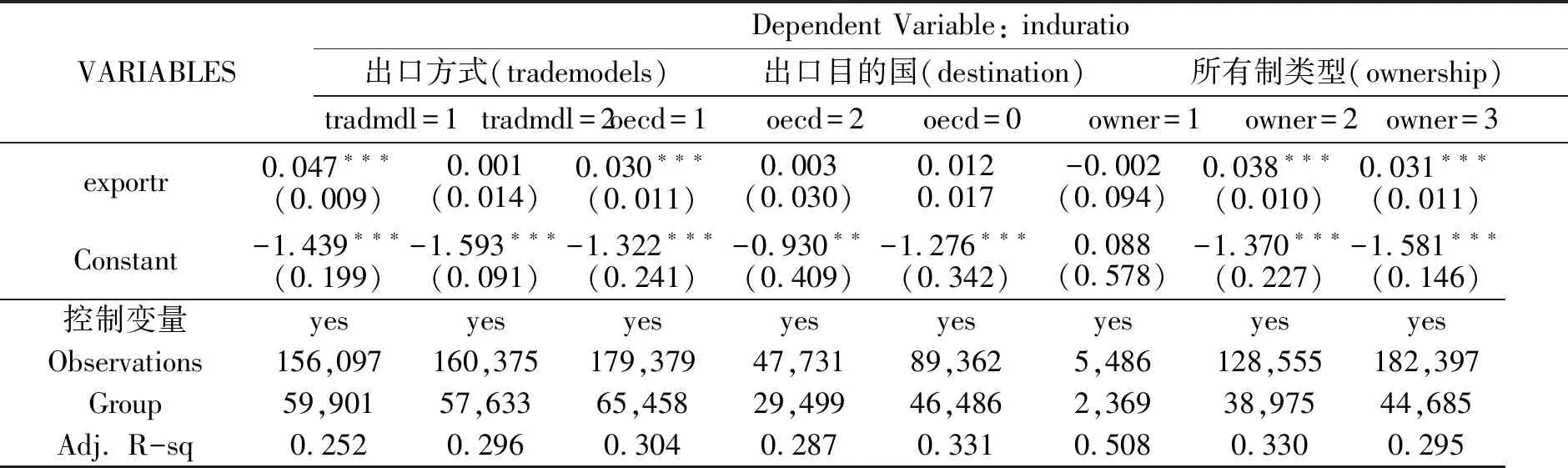

上文从整体层面检验了出口及控制变量对工资溢价的影响,但并未涉及企业出口行为的异质性,表3从企业所有制类型、出口方式、出口目的国三个层面分别考察企业异质性出口行为工资溢价传递的内在影响机制。

表3中出口方式项下考察了一般贸易(tradmde=1)、加工贸易(tradmdel=2)对工资溢价的影响,回归结果支持假设1。一般贸易出口的工资溢价水平显著较高,而加工贸易出口影响不明显。从事一般贸易的企业拥有的自有技术和品牌,在生产和经营选择上具有主动权和灵活性,可从研发、生产、销售和服务等多个环节创造附加值,对高技能劳动力的需求也更高,更有可能通过“薪酬激励”和“利润分享”为员工的提供更高的工资福利水平;而对于依赖低成本劳动力在生产环节创造附加值的加工贸易企业,面对全球竞争激烈和劳动力成本逐步上升的困境,利润空间和工资提升空间同时被压缩,出口对工资溢价作用并不明显。

出口目的国项下考察了出口目的国为OECD国家(oecd=1)、港澳台(oecd=2)和非OECD国家(oecd=0)对工资溢价的影响,回归结果支持假设2。出口到OECD国家对企业工资的提升作用更强,出口到港澳台和非发达国家对企业工资提升作用不明显。发达国家具有高收入水平和完备的法律制度,出口企业必须具备先进生产设备和高技术劳动力以及配套的服务并生产出高质量、高技术和标准化的产品以满足市场的苛刻要求,因此出口目的国为发达国家的企业更易提供更高的工资水平。出口到港澳台和非发达国家的可能多为劳动密集型或附加值较低的产品,因此对工资的提升作用有限。

所有制类型项目下考察了国有(owner=1)、民营(owner=2)和外资企业(owner=3)出口对工资溢价的影响,回归结果支持假设3。国有企业出口的工资溢价效应不显著,而外资和民营企业的出口扩张对工资的提升作用显著。正如前文分析,国有企业的工资是由于垄断地位和“所有权虚置”导致的,出口带来的收益较少体现在工资水平上。而市场化程度较高的外资和民营企业依靠更高的技术和管理水平获得较高的资回报,在“绩效工资”的机制下将部分超额回报转化为职工的高薪酬。但由于“技术扩散效应”和“学习效应”的存在,出口对民营与外资企业的工资影响程度接近。

表3 企业出口行为异质性与工资溢价[注]因篇幅限制,表格中控制变量一项包含了上文提到的所有控制变量和固定效应(地区,行业和年份)。

注:***、**、*分别表示在1%、5%、10%统计水平上显著,括号内为异方差稳健标准误。

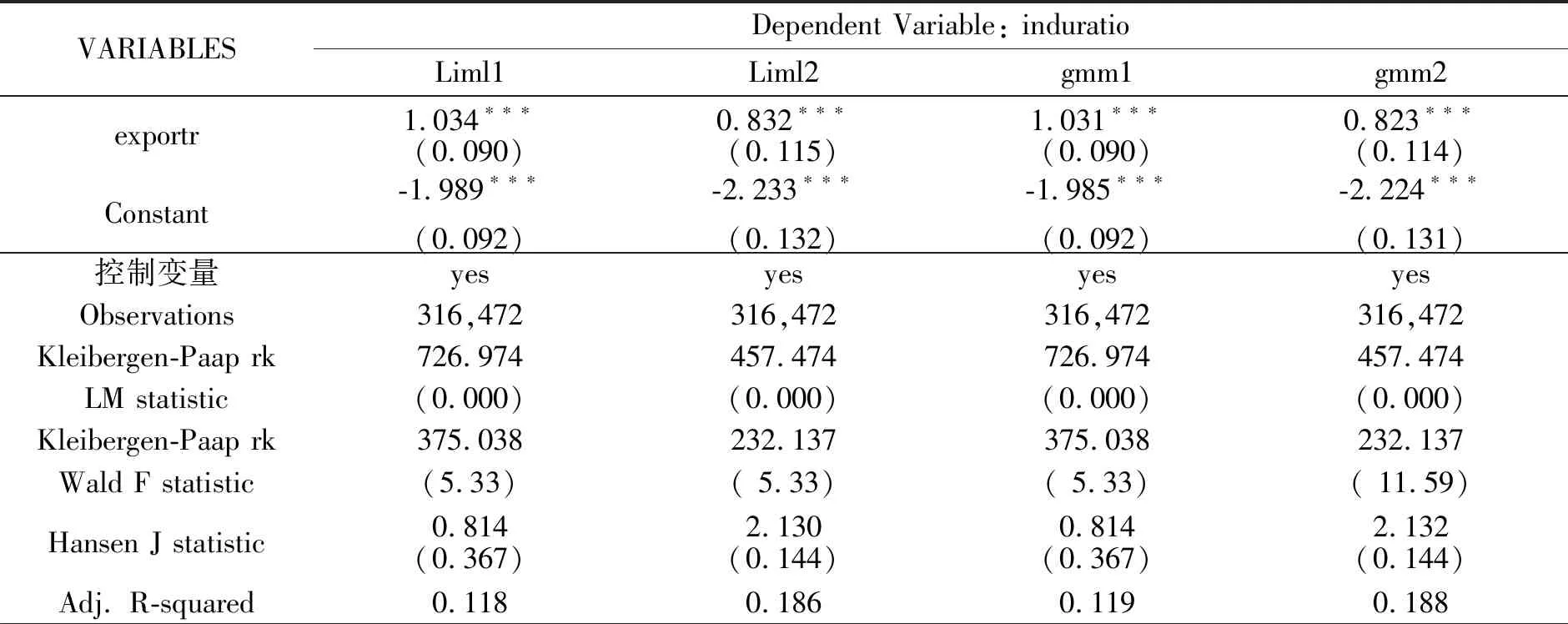

(三)内生性问题处理

出口与工资变动可能存在双向因果关系,企业出口首先会因对不同技能水平工人的需求变动引起工资水平的变动;反过来,企业工资水平越高意味着企业更有能力克服出口的沉没成本融入全球市场,从而导致估计模型存在内生性。本文运用工具变量法( IV) 以降低内生性引发的回归偏误问题。选取的工具变量是汇率和出口目的国的工业从业人数占比,数据分别来源于IMF数据库和世界银行数据库。汇率变动影响国际交易成本体现在本币的升值或贬值上,本币升值,不利于本国的出口,贬值则促进出口。出口目的国工业从业人员占比在很大程度上表明该国家的工业发展水平,工业从业占比越高的国家通常生产能力越强,汇率变动和目的国工业水平在很大程度上影响我国企业的出口决策,却不会直接影响我国的相对工资水平。表4中(Liml2)和(gmm2)列控制了地区和行业效应,无论是使用对弱工具变量更敏感的有限信息最大似然法(LIML),还是使用在存在异方差情况下估计更为有效的广义距估计(GMM)法进行回归,皆验证了估计结果的稳健性。

表4 内生性检验[注]Kleibergen-Paap rk LM statistic括号中为p值,表示强烈拒绝不可识别的原假设 Kleibergen-Paap rk Wald F statistic括号中为显著水平为15%的最小特征值的临界值,因文中仅一个内生变量,因此只要F统计量大于10,则可拒绝“存在弱工具变量”的原假设;Hansen J statistic括号中为p值,一般认为p>0.1即有理由拒绝“存在过度识别”原假设。

注:***、**、*分别表示在1%、5%、10%统计水平上显著,括号内为异方差健标准误。

(四)稳健性检验

为避免上述回归结果对企业工资指标和样本数据选取的依赖,我们采用企业的绝对工资水平和分位数回归检验出口行为异质性对工资的影响。研究结果同前文实证分析显示回归结果并无明显差异,表明实证结果依旧稳健可靠。

五、结论与启示

本文基于2000-2013年中国海关贸易数据库与中国工业企业数据库匹配数据,分析企业出口向工资溢价的传递过程,并从企业所有制类型、出口方式和出口目的国三个角度考察出口行为的异质性对工资溢价的差异影响机制。研究表明我国出口整体上存在工资溢价效应。国内附加值比例较高的一般贸易出口的工资溢价效应强于加工贸易出口。随着出口目的国收入水平的提高,出口产品质量相应上升,并带来较高的工资溢价。市场化程度较高的外资企业和民营企业出口的工资溢价作用更为显著,而国有企业作用不显著。中国经济正处在从外需向内需、投资向消费的结构转型时期,提高出口的工资溢价的核心问题是要提高出口的本国附加值比例和单位附加值出口的盈利水平。短期而论,在发展加工贸易的同时加快发展一般贸易出口,在支持民营和外资企业出口的同时加快国有企业改革进程,在拓展对发展中国家出口的同时尽可能加强对发达国家出口。长期来讲,能否从根本上提升中国出口的工资溢价效应,取决于能否全面提高中国出口的本地附加值比例和出口产品质量。总之,形成“高工资溢价-高创新激励-高附加值出口”正反馈循环,是提高企业出口的工资溢价效应和经济转型成功的应有之意。

HeterogeneityofExportWagePremiuminChineseManufacturingSector——A empirical research from micro data of enterprises

Hu Guoheng,Yan Xuepei

(Henan Normal University,Xinxiang 453007,China)

Abstract:Based on the matching data of China Customs Trade Database and China Industrial Enterprise Database from 2000 to 2013, this paper uses panel fixed effect method to analyze the transmission process of the export to wage premium by manufacturing firms, and to examine the different effects of export heterogeneity on wage premium from the aspects of export firm, export mode and destination country. The research shows that China's manufacturing exports have a wage premium effect in general, but the strength of the effect depends on the proportion of domestic value added and the profit level of unit value-added in firms’ exports. The general trade exports with higher local added value have higher wage premium effect than that of processing exports. The wage premium effect of exports to OECD countries is significantly stronger than that of exports to other countries for the higher export quality and profit level. Compared with state-owned enterprises, the exports of foreign and private firms with higher degree of marketization can significantly improve their wage premium level. In order to promote the development of high-quality trade, manufacturing export firms should comprehensively improve the local added value and export quality, and form a virtuous circle of “higher wage premium-higher innovation incentive-higher value-added export”.

Key words:wage premium;export heterogeneity;relative wage