共享经济下消费用户的信用风险演化博弈研究

2020-04-17谢鸣凤朱明海

金 雪,孙 璐,谢鸣凤,朱明海

(南京财经大学红山学院文法系,江苏南京210003)

1 研究背景

1.1 共享经济发展与特点

共享经济是一种技术、制度和组织的综合创新模式,以“互联网+大数据”为发展背景,依托现代信息技术,供给方在“所有权”保留的情况下,将“使用权”临时转让给他人,以获取一定收益[1]。共享经济模式将闲置资源与互联网技术嫁接,能够大幅度降低交易过程中供需双方的相互寻找、讨价还价、安全保障等成本,提升资源配置效率。我国的共享经济呈现井喷式综合发展,比如,交通出行上有“解决最后一公里”的共享单车,滴滴出行,神州租车等共享交通;生活服务领域有蚂蚁短租,涂家网等共享房屋;经济领域有P2P网贷,陆金所,京东众筹等共享金融。

《中国分享经济发展年度报告2019》指出,2018年我国共享经济交易规模29420亿元,比上年增长41.6%。2018年我国共享经济参与者人数约7.6亿人,参与提供服务者人数约7500万人,同比增长7.1%。平台员工数为598万人,同比增长7.5%。2015-2018年,网约车用户在网民中的普及率由26.3%提高到43.2%;在线外卖用户普及率由16.5%提高到45.4%;共享住宿用户普及率由1.5%提高到9.9%;共享医疗用户普及率由11.1%提高到19.9%。[2]

1.2 信用风险

共享经济方便用户的同时也增大了用户的信用风险。大多数共享平台的供需双方都是通过互联网平台进行连接,建立信任关系,依托GPS实现定位,然后支付完成交易。因此,共享经济是建立在“信用经济”基础上的,也就是供需双方互相信任才能完成交易。为了保证用户的信用,共享企业采取了押金“信用”担保模式,比如共享单车就是“押金+计时收费”模式,用户需要先缴纳99~299元不等的押金才能使用共享单车服务。但是,押金担保模式存在的问题:①消费者缺乏对共享企业的运营状况以及其收取的押金的监管,会出现企业私自挪用担保押金;②押金退回渠道困难,共享企业出现融资困难、资金链断裂,单车被损坏严重等问题导致破产,押金无法退回。比如,从2017年开始,陆续有町町单车,酷奇单车,小鸣单车,ofo单车等多家共享单车平台被爆出押金无法退还[3]。因此,很多共享平台使用消费者个人信用模式来替换押金模式,即共享平台与第三方信用机构合作,以个人信用作为担保,采取“失信惩戒,守信激励”的措施,既监管消费者,也制约企业失信行为。

“共享经济+个人信用”模式对消费用户的信用风险防范起到一定作用,但仍然存在消费者对个人信用的重视程度不够,用户存在机会主义倾向以及第三方信用机构不是全国统一的社会信用平台,并不能对消费用户产生实质性的经济惩罚作用,相关法律制度对存在失信行为的消费者的惩罚缺失等原因限制了信用监管的作用。

针对消费用户存在机会主义倾向和学习速度慢的特点,建立用户与共享企业间的演化博弈模型,基于复制动态方程分析模型中的均衡点的存在性和稳定性,讨论各方策略和长期稳定趋势。

2 共享经济下的信用风险模型描述

2.1 问题描述与模型的基本假设

将共享机制下消费用户的信用风险问题看作是共享企业与其用户之间的动态演化博弈,提供共享服务的企业想以最小成本防止其用户的失信行为,使用共享服务的用户的目标是得到最大个人效益。

演化博弈假定参与人是有限理性的,往往不可能一开始就找到最优策略,或是即使找到了最优策略后也可能再次偏离。参与人一直在重复博弈,在过程中通过模仿或试错等学习逐步寻找到更好的策略,最终将导致群体上的策略均衡[4]。为了便于建立博弈模型,做出如下假设:

①有限理性人:博弈双方(共享企业和用户)缺乏无限的信息处理和计算能力,其理性根据对博弈局势的认识和学习不断进化;

②博弈双方具有异质性,即在认知程度或者群体感知度上存在差异;

③当共享企业发现用户的失信行为损害到公司利益时一定会经济惩罚该员工,收缴相应的罚金;

④不完全信息:共享企业通过互联网技术对用户的使用行为进行监管,但不一定可以发现所有的失信行为。

“共享企业”的策略集为{惩罚,不惩罚},“消费用户”的策略集为{守信,失信}。

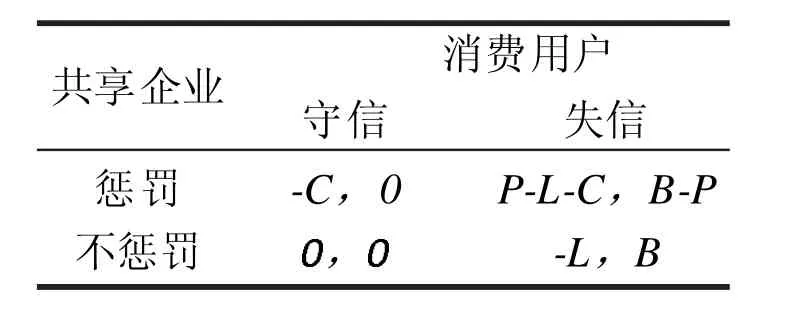

2.2 支付矩阵的参数假设

当用户遵守共享服务的规章制度,诚信使用时,如果企业选择不惩罚,此时企业和用户的收益均为0。当用户不遵守规章制度,为了个人利益出现失信行为时,消费用户获得收益B,而企业遭受损失L,一般认为共享企业遭受的损失L要远大于用户的个人收益B(L>B),此时如果企业选择惩罚,企业要付出监管以及收集证据的成本C,而用户会获得相应经济惩罚,假设期望为P,员工的经济惩罚可相应弥补企业的损失,其中B>0,C>0,L>0,P>0,由此构造支付矩阵如表 1 所示:

表1 “道德风险”支付矩阵

3 共享经济信用风险的演化博弈分析

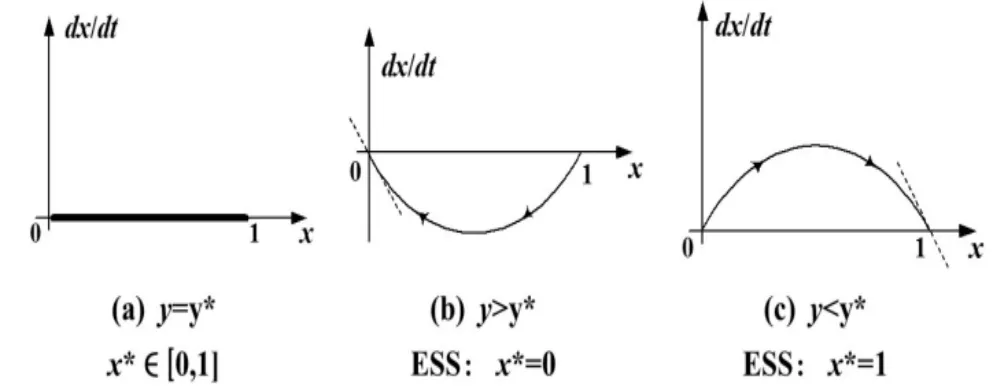

3.1 企业群体稳定性分析

图1 企业群体的复制相位图

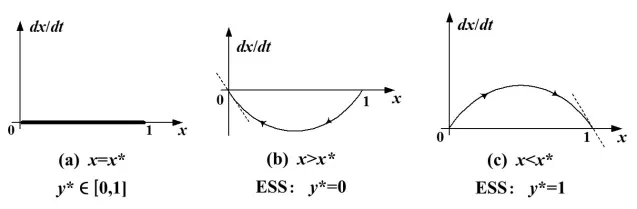

3.2 用户群体稳定性分析

图2 用户群体的复制相位图

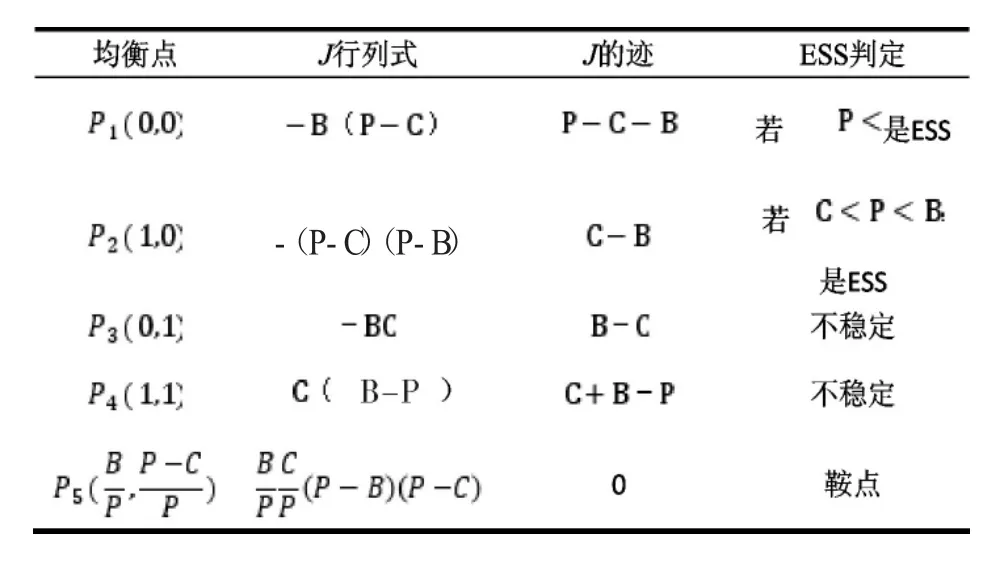

3.3 系统稳定性分析

该复制系统的雅可比矩阵为

当用户获得惩罚期望P不能弥补企业的惩罚成本C时,P1(0,0)是稳定均衡点,它代表用户都失信,企业都不会惩罚。企业由于执行惩罚策略是亏本的,所以选择了不执行惩罚政策,而当企业选择不惩罚时,用户因为可获得额外收益且没有惩罚选择了失信。显然这不是帕累托(Pareto)最优状态。因此,要想得到较优的结果就必须降低企业执行惩罚措施的成本。

当企业的惩罚成本C可以被用户的罚金P弥补,但用户的罚金P小于失信行为为用户带来的额外收益B时,P2(1,0)是稳定均衡点,即用户都失信,企业都对用户进行惩罚,这是一个“恶性”均衡。可见单方面的降低企业执行惩罚的成本却不加强惩罚力度是难以得到理想的结果。

4 共享经济中信用风险控制的结论

共享经济需要政府有关部门综合运用行政、法律、技术等手段去制度化和法治化监管框架,对平台企业的合规、安全保障和应急管理体系建立规范的监管制度,进一步强化平台主体责任,为共享经济长期更好发展奠定法规、政策基础[6]。

表2 平衡点稳定性分析

政府部门打通共享经济信用数据壁垒,将第三方信用机制对共享经济的数据纳入社会信用体系,建立全国统一的社会信用机制,采取“失信惩戒,守信激励”措施[7],对企业和用户的失信行为加大惩罚力度,有效监管共享经济的企业和用户。

加强诚信教育,建立社会信用文化。消费者的信用意识单薄,存在机会主义倾向是消费者失信行为的内在原因。利用多元化手段,比如报纸、电视等传统媒体,以及微博、微信、抖音等网络社交平台对社会诚信进行宣传引导,提高诚信意识,加强自律。消费者的诚信意识、道德自律是减少失信行为的主要因素。

创新互联网信息技术,为共享经济领域社会信用体系的建立提供有效技术支撑。进一步发展共享经济平台的技术手段,提高精准性,提高平台对用户行为监管的效率,降低共享企业监管成本。