2019年12月全国房地产市场简报

2020-03-25

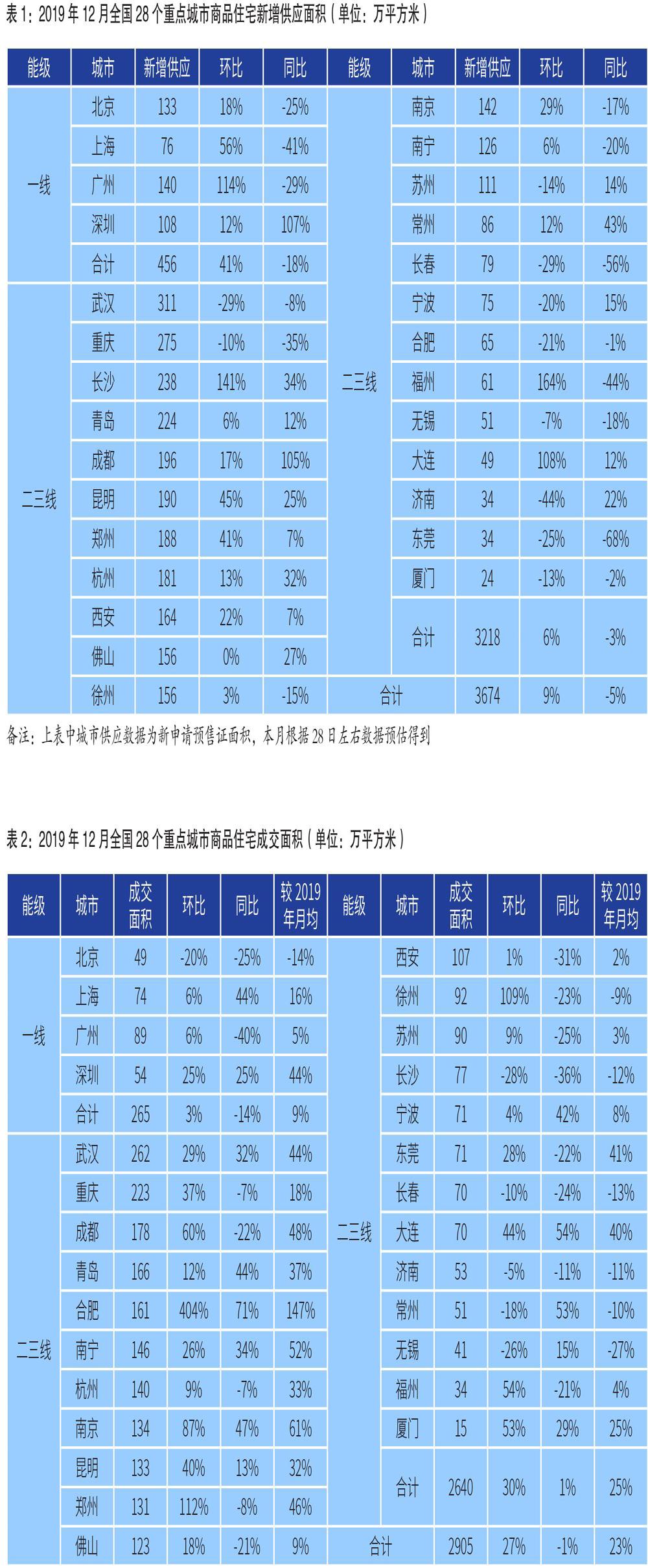

一、供應:环比升9%而同比降5%,广、深创年内新高

12月,28个重点城市新增供应面积3674万平方米,环比上升9%,同比微降5%,年终房企推盘积极性不减,多数城市供应持续放量。

一线城市商品住宅新增供应面积456万平方米,环比上升41%,同比下降18%。深圳新房市场持续升温的背景下,本月供应量再攀高峰,达108万平方米,同比增长107%。广州供应亦创年内新高,其中近日出台人才新政的黄埔、花都、南沙区放量尤为显著。

二三线城市新增供应面积3218万平方米,环比上升6%,同比微跌3%。长沙、福州供应激增,环比增幅超100%;昆明、西安、杭州等城市供应持续发力,新入市住宅面积皆超150万平方米;武汉、重庆供应量略有回调,但仍维持高位。但近半数城市供应同比明显下滑,长春、东莞等跌幅超过50%。

二、成交:环比激增27%,二线优于一线、中西部城市回升显著

12月,28个重点城市整体成交2905万平方米,环比为下半年以来首次回正,且增幅高达27%,同比仍跌1%,但跌幅显著收窄。

一线城市总成交265万平方米,环比上升3%,同比下跌14%。深圳楼市现翘尾行情,叠加去年同期低基数效应,成交量同、环比齐增25%。上海、广州受供应放量驱动,成交量环比呈现小幅微增。北京楼市相对低迷,成交继续走弱,同、环比分别下跌25%和20%。

二三线城市总成交2640万平方米,同比持平、环比激增30%。业绩冲刺收官之际,近八成城市成交环比有所上升,郑州、徐州等环比增幅更是高达112%和109%,合肥成交量探底回升,供过于求局面得以短暂缓解。

分区域来看,中西部城市成交普遍回升,武汉、重庆等其余6城成交情况相较上月皆有明显改善,尤其成都本月成交面积达178万平方米,创年内新高,环比增幅达60%。从同比来看,长三角城市表现则相对亮眼,南京、常州等增幅皆在50%左右。

三、库存:八成城市库存环比上涨,仍有近四成城市消化周期超12个月

12月,因整体市场供过于求显著,超八成城市供求比超过1,北京、深圳、长沙更是在2以上。受此影响,八成重点城市库存环比小幅上涨,涨幅均在10%以内,七成以上城市同比也有所增加,长沙、济南同比上涨超40%最为明显。虽然本月超半数城市消化周期环比有所下降,但仍有近四成城市消化周期超过12个月。北京、大连、厦门消化周期持续在20个月以上,去库存压力仍不容小觑;长春受限于成交放缓,消化周期涨超18个月警戒线;反观,南宁、武汉消化周期皆不足5个月,市场库存压力整体可控。