安踏:未来的运动鞋服王者?

2020-03-25滕斌圣祝运海

滕斌圣 祝运海

2019年8月30日,在香港证交所上市的安踏体育(02020. HK)以65.00元港币每股的价格收盘,总市值达到1755亿元港币。以市值论,安踏已经成为中国排名第一的体育用品运营商,在全世界范围内也是排名第三的体育用品公司,仅次于Nike和Adidas。

出身草根的安踏究竟经历过怎样的发展历程?为什么它能够从中国众多的体育用品生产商中脱颖而出,成为行业领袖?安踏未来能够再进一步,成为世界范围内运动鞋服行业的王者吗?

从手工作坊到自有品牌

1991年,取“安心创业、踏实做人”之意,安踏(福建)鞋业有限公司在福建晋江正式成立,福建晋江陈埭镇诞生了数以千计大大小小的鞋厂。丁世忠的家里当时也开了一家制鞋作坊。得益于当时国内低廉的生产成本以及有利的国际经济环境,晋江的众多鞋厂获得了充足的海外订单,生产经营形势一片大好。安踏也借此完成了原始积累。

但安踏与其它加工企业不同的一点是其前瞻性的战略眼光。丁世忠认为当时大多数鞋厂做的简单代生产加工业务既无技术含量、也无品牌积累,长远来看没有可持续性。相反,日渐增长的国内体育用品市场却为企业发展提供了良好的机遇,前景比为海外贴牌生产更好。

安踏开始了自有品牌的建设。在继续进行OEM业务的基础上,安踏逐步在全国建立起自己的销售网络,开始销售自有品牌的安踏产品。

1997年,东南亚金融危机不期而至,海外订单锐减。福建晋江的制鞋企业受到严重打击,大批鞋厂倒闭,但未雨绸缪的安踏却依靠自有品牌产品的支撑渡过难关。渡过危机的安踏进一步推进品牌战略,开始建设VI系统、规范商标识别、扩大销售网络。到1998年底,安踏销售网点已经达到2000余家,基本摆脱了OEM代加工的旧模式。

1999年,丁世忠出任安踏集团总经理。为了提高品牌知名度,安踏决定进一步营销推广力度。丁世忠用将近安踏一年净利润的代价聘请孔令辉代言、加大央视广告投放,提出了“我選择,我喜欢”的品牌口号。2000年,孔令辉在悉尼奥运会夺冠,使得安踏的品牌知名度、市场认知度得到极大提升。

2001年,安踏切入运动服饰领域,实现了从单一运动鞋向综合体育用品运营的转型。2009年,安踏又与中国奥委会签约,通过渠道拓展和赛事赞助等手段继续扩大品牌影响力。

品牌零售转型

安踏早期的渠道模式以批发代理的模式为主。2001年,第一家安踏专卖店在北京开业,安踏开始逐步建设自有的品牌专卖体系,实行品牌专卖与批发代理并举的渠道模式。从那以后,安踏渠道布局大大加速,2007年,安踏全国门店总数接近5000家,同年成功在香港证券交易所上市。

随着2008年北京奥运会的顺利举行,中国体育用品行业迎来了发展的黄金期,安踏的门店数量也在2011年达到将近8000家。但随着奥运会的落幕,奥运大跃进的后遗症逐步显现。品牌批发模式导致的高库存给各大体育用品厂商带来了巨大的压力,国内体育用品行业滑入低谷,行业规模和利润都出现了下滑。

从2013年开始,安踏开始实施更彻底的品牌运营转型。为了实现这一目标,安踏制定了“渠道下沉、销售驱动”的策略;更加注重单店运营效率而不仅仅是开店数量,在店效提升的基础上扩张销售渠道布局。为了达到这一目的,安踏采取了一系列措施:首先是取消了销售大区,调整为客户制,实现管理下沉;将经销商的集中订货机制调整为订货加补单,再进一步落实为单店订货,帮助经销商缓解库存压力;在单店运营上,通过标准化、流程化的手段协助经销商推进精细化管理,对门店选址、装修、陈列、促销活动等细节都进行详细的指导和监督。

全渠道、多品牌的布局

2014年以后,安踏进一步明晰了自己的企业战略,将自己的发展目标定位为世界领先的运动用品生产商。为了实现这一目标,安踏提出了以消费者体验为核心,“单聚焦+多品牌+全渠道”的企业战略:

图1 安踏旗下品牌矩阵

(1)单聚焦:安踏将大体育用品行业的鞋服产品确定为公司长期的核心战略方向。安踏认为企业的核心竞争力必须建立在产品科技含量的基础上,必须通过不断提升产品功能性和差异化的优势,从研发设计端着手缩小与国际品牌的差距。

(2)多品牌:通过多品牌的产品组合覆盖从高端到大众、成人到儿童、专业到时尚的各类体育用品细分市场。安踏集团旗下目前拥有安踏、安踏Kids、FILA、FILA Kids、DESCENTE、SPRANDI、KOLON SPORT、KINGKOW、NBA等众多体育用品品牌(见图1),基本形成了多元化、梯度化的品牌矩阵,可以满足各类消费者的运动鞋服用品需求。

(3)全渠道:安踏早期的销售网点以街面店铺为主。但随着安踏渠道网络的扩展,其零售网络已经涵盖了百货商场、购物中心、专卖店、电商等各种形态。在线下,截至2017年末,安踏集团旗下各品牌已经拥有超过 10000家门店。

线上,安踏从2010年开始开展电商业务,与京东、天猫、唯品会等电商平台开展合作。根据阿里提供的数据,2017年安踏在阿里平台实现零售额35.29亿元,5年年化复合增长率达到130.15%,销售均价较2012年提升70.19%至253.80元。安踏方面预计到2020年线上销售收入将占到全公司营收比重的20%,成为未来的主要增长点之一。

亮眼的业绩表现

从当初的家庭小作坊到如今体育用品行业的龙头企业,安踏用了三十年的时间创造了一个奇迹。从安踏集团旗下的核心资产及上市平台安踏体育(2020.HK)的业绩表现,我们可以大致复盘安踏在最近十几年中走过的道路。

在刚刚结束的2018财年,安踏体育的总营收达到241.2亿元人民币,净利润41.03亿元人民币。在十一年的时间里,安踏体育的营收和净利润增长了8倍,复合年化增长率超过20%。其中,安踏的鞋类产品收入为86.3亿元人民币,同比增长22.4%;服装类产品收入147.1亿元,同比增长61.3%。服装类产品不但已经成为安踏体育营收的大头,而且正在以更快的速度增长。

而且,安踏体育的盈利质量相当高。观察其现金流量数据可以看到,安踏体育的经营性现金流量与净利润同步增长,金额也大体一致。这说明安踏体育的净利润是以现金流为支撑的高质量盈利。

安踏体育的销售毛利率长期保持在40%的水平之上,而且基本稳定增长,2018财年的销售毛利率达到52.64%。与竞争对手相比,安踏体育显示出了相当的优势。

2018财年,安踏的销售毛利率显著高于李宁的48.07%、特步的44.31%以及361度的40.60%。

即使与国际体育用品行业的龙头企业比较,安踏也不落下风。Nike在2018~2019财年的销售毛利率为44.67%,而Adidas在2017财年的毛利率为50.45%,安踏已经达到甚至超过了这些国际领先企业。

如果看净利率水平,安踏体育的表现则更为优秀。公司的销售净利率一直稳定在接近20%的水平,2018财年的数据为17.55%,远远高于Nike的10.3%(2018~2019财年)以及Adidas的5.19%(2017财年)。

成功背后的秘诀

从家庭制鞋作坊发展成为国际化的运动鞋服行业龙头,安踏成功的秘诀究竟何在?

快速发展的体育用品市场

中国的纺织服装行业在经过多年的快速发展之后,已经进入的低速平稳发展的阶段。但运动服饰由于自身特有的功能性及专业性,行业特点及形态与其它纺织服饰子品类有很大的不同。

随着消费者对健康生活方式的追求,全球范围内的运动健康之风方兴未艾,对运动服飾的需求快速增加。在以中国为代表的新兴市场上,这一点表现的尤为突出,运动服饰成为纺织服装行业中增长最为迅速的子品类之一。

根据Euromonitor的统计数据,2007-2017年间全球运动服饰(含运动鞋类)销售规模从1762.7亿美元增长至3001.5亿美元,CAGR为5.47%,同期全球服装鞋类整体销售的CAGR仅为1.67%。2017年,全球运动鞋服销售额同比增加6.8%,高于同期全球鞋服整体增速2.8个百分点。运动鞋服占全球鞋服总销量的比重由2007年的14.7%逐年稳定增加至2017年的17.7%。

从国别市场分析,到目前为止美欧等发达国家仍是全球运动鞋服主要市场。但从增长速度来看,新兴市场国家的市场规模增速更快,是运动鞋服市场增长的主要动力。2007-2017年间,印度运动鞋服市场增长最快,年化复合增长率达到22.89%,远远领先于世界其它国家。中国、俄罗斯和巴西的年化复合增长率分别为10.38%、9.28%、7.62%,而美欧日发达国家同期的年化复合增长率则大都在5%以下。

国内体育用品市场方面,经过多年的发展,中国已经成为全球第二大的运动鞋服消费市场。而且中国国内健身需求的增长以及相关扶植政策的陆续出台极大的促进了体育产业的发展,带来了运动鞋服市场的快速增长。所有这些因素都为安踏等体育用品公司创造了良好的内外部发展环境。

战略远见及落地能力

在三十年的发展历程中,安踏展现出了卓越的发现把握战略机会的能力。安踏经历过数次的战略转型,例如前面讨论过的自有品牌建立、销售渠道建设等等。最近一次的以海外并购为代表的多品牌、全渠道布局战略,帮助安踏从众多竞争对手中脱颖而出、走上稳定发展的快车道。

2019年8月26日,安踏体育发布了2019年中期业绩报告。2019年上半年,安踏体育营收148.1亿元,同比增长40.3%;经营利润同比增长58.4%至43亿元。无论是收入还是经营利润安踏都排在国内体育用品行业第一位。排名第二的李宁总营收为62.55亿元,还不及安踏的一半。安踏的经营利润更是超过李宁的6倍,比李宁、特步、361度经营利润的总和还要高。

安踏能够取得如此好的业绩,很大程度上要归功于FILA的出色表现。安踏于2009年收购意大利品牌FILA,在2019年年中的业绩报告中首次披露了FILA品牌的经营业绩。2019年上半年,FILA品牌营收65.38亿元人民币,同比增长79.9%,占安踏体育总营收的比例为44.1%。单单一个FILA品牌的经营规模就已经超越了李宁。如果扣除FILA的业绩,安踏体育和李宁的业绩表现其实相差不大,由此可见对外并购对提升安踏体育经营业绩的重大意义。

安踏十年前布局的先手终于在今天收获了丰硕的成果,由此可见安踏领导层的战略眼光。但FILA业绩的增长并不是自然发生的。

FILA品牌创立于1911年,最早从事的内衣生产和销售。上世纪70年代,FILA开始扩大产品线生产运动服饰,并逐渐扩大影响力。2005年,FILA开始进入中国市场。虽然在国际市场上较有影响力,但FILA在中国的发展并不顺利。在被安踏收购之前,FILA中国已经连续几年经营亏损。2008年,FILA在中国共有约50家门店,经营亏损约3900万元人民币。

2009年,安踏以3.32亿元人民币的价格从百丽手中收购了FILA在中国的专营权和商标使用权。通过收购,安踏获得了FILA在中国内地以及香港、澳门地区的商标使用权、运营权以及经销网络。同时,安踏还会参与FILA系列产品的研发与生产工作。当时行业内外的观点普遍认为,不论从销售渠道还是品牌影响力来讲,FILA与市场定位类似的Kappa相比都比较落后,安踏对FILA的收购并不划算。

但安踏方面显然并不认同这种观点。为了扭转FILA在经营上的不利局面,在收购完成之后,安踏从以下几个方面对FILA中国的业务进行了调整与提升。

1. 清晰品牌定位

在大量的市场调研后,FILA明确了自身“运动时尚”的品牌定位,将 “以运动引领优雅品位的生活方式” 作为品牌使命,以25-35岁的中等收入青年人群作为FILA中国的核心消费者。

2. 重整销售体系,全部直营

FILA用了大概3年时间,从经销商手中将所有门店收回来,全部变成直营。实现了从总部到零售端的扁平化管理,形成战略、品牌和商品的闭环。

3. 国际化团队

安踏希望保持FILA品牌的国际化形象与特色。FILA的核心管理团队,从总裁到设计师都是由来自各个国家的专业人才组成,继续保持自己的国际范儿。

4. 新潮多样的品牌推广

为了吸引目标消费者,FILA跟Anna Sui,Jason Wu等设计师合作,推出系列具有时装感的时尚运动装。同时FILA还与潮人明星广泛合作,邀请前澳网冠军Marion Bartoli、王源、汤普森等人气明星进行品牌推广,强化自己的时尚运动特色。

完成了战略梳理及经营调整之后,FILA开始走上业绩增长的快车道。门店数量从2008年的50家增长到2018年的1000多家,2019年营收上百亿已基本成为定局。

企业并购最大的难点并不是并购本身,而在于并购后的业务整合。当初不被看好的FILA在今天成为安踏的业绩支柱,安踏的投后管理及业务整合能力表现突出。

稳定的核心领导团队

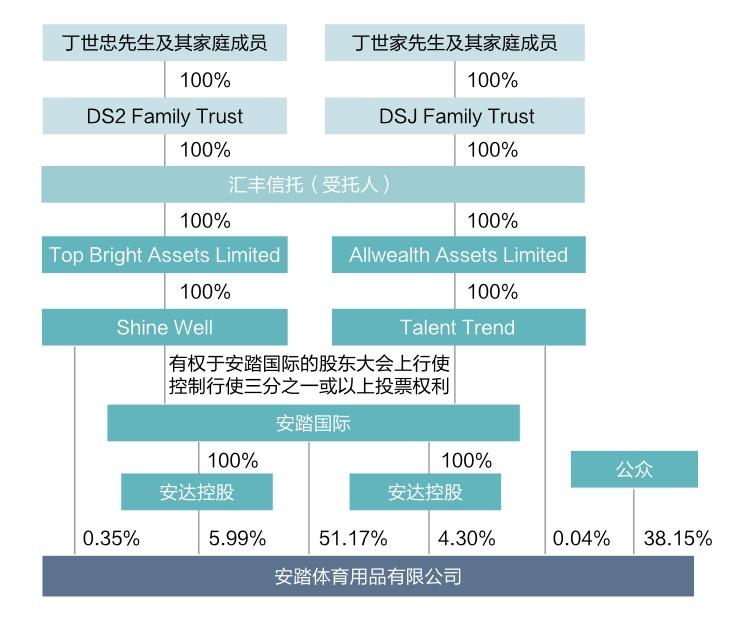

安踏体育实际控制人为品牌创始人丁世忠、丁世家两兄弟及其家庭成员,汇丰信托作为公司两位创始人家族的信托受托人,通过安踏国际、安达控股、安达投资、Shine Well及Talent Trend分别持股约51.17%、5.99%、4.30%、0.35%及0.04%,合计持股61.85%,拥有绝对控股权(见图2)。

图2 安踏体育股权架构图

在安踏几十年的发展过程中,迄今为止没有爆发过关于企业控制权或发展方向的内斗,其核心领导层一直非常稳定。安踏体育核心管理团队几乎都是丁世忠的家人或亲戚。在资料可查的近十几年的时间里,核心管理团队成员没有发生大的调整。在这十几年的时间里,安踏经历过行业低谷带来的销售滑坡、也面临过战略转型带来的发展迷茫,但不论遇到什么情况,安踏都没有发生内斗、倾轧、分裂,整个核心管理团队一直在丁世忠的带领下保持稳定。

在中国的民营企业中,家族企业占据很大的比例。以血缘、亲缘为基础的家族企业具有利益统一、团结奋斗的天然优势。但在企业发展到一定规模时,经常会出现裙带关系、帮派林立、因循守旧、排挤外来专业人才等经常被诟病的问题。安踏能够在维持家族核心管理团队稳定的基础上搭建职业经理人队伍、实现管理稳定性与开拓创新的统一,无疑是取得今天成绩的另一个重要因素。

安踏的未来挑战

经过近三十年的快速发展,安踏已经成长为中国排名第一的运动鞋服运营企业。然而对于安踏来讲,成长为世界级体育鞋服巨头的道路或许才刚刚开始,安踏的面前并不是一条容易走的平坦大道。

国际品牌的竞争压力

运动鞋服产品是纺织服装大行业中一个比较特殊的品类。由于功能性较强,运动鞋服产品具有比较高的技术含量,行业进入壁垒较高,更容易形成规模效应、出现垄断企业。

从全球范围来看,运动服饰行业集中度明显高于其它服饰子品类,耐克和阿迪达斯是这一行业的两大绝对龙头。

2017年,耐克在全球市场上的市场占有率排名第一,达到15.2%,相比2012年提升了 2.4个百分点;阿迪达斯紧随其后,市占率为10.7%,相比2012年提升了1.3个百分点。中国市场上,耐克和阿迪达斯两大品牌同样占据着行业领先地位,但两大品牌之间的竞争形势与国际上颇有不同。2017年,阿迪达斯品牌在中国市场上的市场占有率同比大增3.5个百分点至19.8%,以超越耐克2个百分点的优势升至行业首位,两大品牌的市场占有率合计达到36.6%。

除了耐克和阿迪达斯两大巨头以外,一批专注于细分行业市场的国际品牌也在中国市场上迅速发展。这些品牌专注于户外、跑步、登山等专项细分领域,凭借技术、设计、品牌方面的优势获得了消费者的喜爱。以New Balance和Skechers为例,这两个品牌在2012-2017年间的市场占有率分别提升了1.8和2.3个百分点,进入中国运动鞋服行业市场占有率的前六位,超越了许多中国本土品牌。

安踏主品牌ANTA的市场占有率在2012年行业低谷期有所下滑。但随着战略转型的成功市场占有率迅速回升至2018年的9.0%。与此同时,安踏旗下FILA品牌的市场占有率也由2012年0.7%大幅上升至2018年4%。其它国产品牌如李宁、361度、特步、鸿星尔克、匹克、贵人鸟等在此期间的市场占有率则都有下滑。截至2017年底,李宁及361度的市场占有率分别为5.3%和4.0%。

对比运动鞋服行业国内外企业的表现可以看到,虽然国内企业在几十年的时间里取得了长足的进步。但由于品牌积累、研发投入等方面的差距,国内运动鞋服企业与国际领先企业相比仍有不小的差距。虽然安踏的表现相对较好,但要达到国际领先水平同样有很长的路要走。

海外并購不确定性增加

在全球范围内寻找优秀的运动鞋服投资标的,这是安踏近几年快速发展的重要手段之一。在对FILA的收购完成并获得良好收益之后,2019年4月,安踏集团又完成了对芬兰体育装备行业巨头Amer Sports的收购,安踏与私募基金方源资本、Lululemon创始人Chip Wilson以及腾讯组成的财团以每股40欧元的价格收购Amer Sports股权,总价约为46亿欧元。8月中旬,Amer Sports已经申请从赫尔辛基证券交易所摘牌,进行私有化。

但随着中美贸易摩擦的加剧以及全球经济形势的动荡,海外并购的宏观环境正在发生剧烈的变化:

首先,合适的投资标的越来越难以获得。具备品牌影响力、能够帮助安踏提升市场竞争力,同时又愿意出售的合适企业或品牌成为稀缺资源,外延式的企业扩张不确定性增加。

其次,海外并购的大笔支出给安踏带来沉重的财务负担。安踏体育的资产负债率一直保持在较低的水平,企业的财务风险不大。但最近对Amer Sports的并购总价高达46亿欧元,其中安踏出资大约30亿欧元,这势必带来沉重的财务负担。

最重要的是,并购案的难点都在于并购后的整合。虽然在以往对FILA的并购中安踏表现出了很强的整合管理能力,但过去的表现并不必然预示未来的成功。Amer Sports的企业规模相比FILA要大很多,而且是真正全球化运营的企业,能否实现对Amer Sports的成功整合对安踏来讲无疑是一大考验。

管理层的稳定与更替

在过去几十年的时间里,虽然安踏引入了不少职业经理人,但企业核心管理层成员基本由丁世忠、丁世家家族成员构成。

在安踏发展的历程中,这个核心管理层不但非常稳定、团结,而且表现出优秀的战略眼光与执行力。但随着安踏企业规模的继续扩大,同时逐渐走出国门成为国际化企业,在核心管理团队中引入新鲜血液的必要性也越来越强。如何在保持团队稳定性的同时更好的利用外来人才的专业与管理能力对于安踏未来的发展同样具有不可忽视的重要性。