新经济企业估值迷思解析框架

2020-03-23黄世忠

黄世忠

【摘要】 文章探讨了新经济企业股票市值与账面净值之间产生重大差异的原因,试图解开新经济企业高估值高市净率的迷思。首先以净盈余估值模型为基础,说明会计信息在证券估值中的作用,分析其在新旧经济时代的适用性,其次借鉴FASB一份调研报告的分析框架,剖析新经济企业市净率居高不下的原因,指出会计计量调整、会计要素调整、非会计要素调整、前瞻性因素调整和非理性市场噪音是造成新经济企业股票市值与账面净值存在重大差异的五大原因,最后得出结论与启示,阐明会计边界的限定与拓展并非不可调和矛盾。

【关键词】 新经济;股票市值;账面净值;市净率;净盈余估值模型

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)03-0004-04

新经济企业居高不下的市净率(PB ratio),历来是资本市场的一个奇特现象。2018年末,谷歌(Google)、苹果(Apple)、脸书(Facebook)、亚马逊(Amazon)、腾讯(Tencent)、阿里巴巴(Alibaba)和微软(Microsoft)等七家新经济代表性企业的平均市净率高达6.31倍,同日,道琼斯、标准普尔、纳斯达克上市公司的平均市净率分别只有3.7倍、2.9倍和3.9倍。万得数据库显示,2019年12月31日,新经济企业居多的科创板上市公司动态市净率(当日股票市值除以最新一期财务报告的净资产)为5.80倍,显著高于上证主板(1.44倍)、深圳主板(1.87倍)、中小板(2.68倍)和创业板(3.90倍)的市净率。对新经济企业市净率居高不下的现象,存在着两种截然不同的解释。一种观点认为新经济企业市净率高企,源自投资者对新经济企业高成长性的心理预期,另一种观点则认为源自投资者对新经济企业的概念炒作。这两种解释都有一定道理,但不够全面,没有考虑会计因素的影响。本文指出,会计准则未能与时俱进,导致新经济企业大量无形资产没有入表反映,严重低估了其净资产,也是造成新经济企业市净率居高不下的一个重要原因。

一、凈盈余估值模型与会计信息的作用

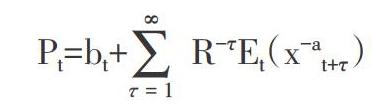

证券估值理论和方法可谓汗牛充栋,其中的剩余收益估值法(Residual Income Valuation)由于大量运用基于会计信息的变量,因此备受会计学术界和实务界的关注。将证券估值与会计信息直接联系在一起的最大贡献者非詹姆斯·奥尔森(James A·Ohlson)教授莫属。1995年,奥尔森发表了影响深远的“权益估值中的盈利、账面净值和股利:一种经验视角”,提出了著名的净盈余估值模型(Clean-Surplus Valuation Model)。奥尔森认为,上市公司的股票市值等于净资产账面价值与预期未来超额收益折现值之和,其数学公式表述如下:

其中的Pt代表上市公司在t期的股票市值,bt代表t期末净资产账面价值,∑R-τEt(x-at+τ)代表超额收益折现值,超额收益=当期净利润-(期初净资产账面价值×无风险报酬率)。

值得说明的是,奥尔森在推导净盈余估值模型时,提出了三个基本假设:股票市值由未来股利的折现值所决定;会计数据和股利满足剩余盈余关系;线性模型反映了超额收益时间系列的随机行为。在模型推导中,奥尔森根据财务报表之间的勾稽关系,指出上市公司发放的股利多寡不会对其股票市值产生直接影响,而只会产生间接影响,因为股利发放减少了净资产和超额收益。这个观点与MM理论中的股利无关论如出一辙。正是基于股利无关论,奥尔森在净盈余估值模型中将自变量简化为净资产账面价值和超额收益折现值。当超额收益折现值为零(即不存在经济学意义上的商誉)时,上市公司股票市值等于净资产账面价值,此时,会计信息处于无偏差的理想状态。但在现实中,这种理想状态几乎不存在,因此,净资产和净利润都是决定股票市值的重要变量。

奥尔森的净盈余估值模型,最大的学术贡献是提出了会计信息具有价值相关性(Value Relevance)的观点,为会计信息的决策有用性提供了理论依据。奥尔森基于会计变量的净盈余估值模型发表后,国内外的大量实证研究如Dechew等(1999)、Lee等(1999)、陈信元等(2002),纷纷对该估值模型的有效性进行检验,检验结果证明了上市公司的股票市值与净资产和超额收益之间存在的相关性,间接论证了会计信息在证券估值中具有不可或缺的作用。

必须指出,奥尔森净盈余估值模型只是众多基于经济学理论的估值模型中的一种,但股票市值除了受财务因素的影响外,还受心理因素的影响,后者并没有在估值模型中得到任何反映,这无疑是所有基于经济学理论的估值模型的不足之处。

二、新经济企业市净率高企的原因分析

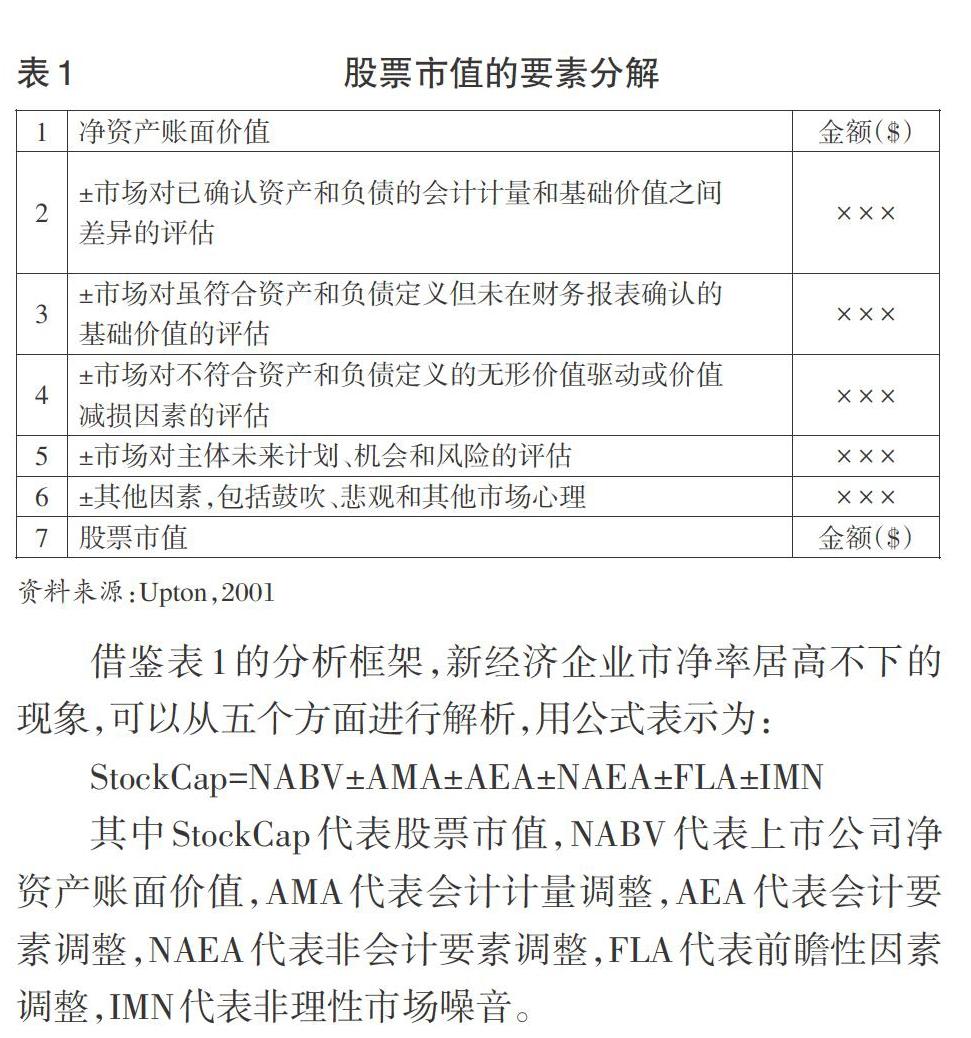

2001年,美国财务会计准则委员会(FASB)的高级技术职员Weyne S.Upton在其撰写的研究报告中,提出了用于解释股票市值与账面净值产生差异的分析框架,如表1所示。

借鉴表1的分析框架,新经济企业市净率居高不下的现象,可以从五个方面进行解析,用公式表示为:

其中StockCap代表股票市值,NABV代表上市公司净资产账面价值,AMA代表会计计量调整,AEA代表会计要素调整,NAEA代表非会计要素调整,FLA代表前瞻性因素调整,IMN代表非理性市场噪音。

(一)会计计量调整

虽然上世纪90年代以来,作为现行计量属性的公允价值计量法日益受到青睐,但混合计量仍然居于主导地位,上市公司的大部分资产和负债仍然采用历史成本计量,这无疑削弱了会计信息在证券估值中的作用,降低了奥尔森净盈余估值模型的适用性和相关性。在理想的状态下,如果所有资产和负债均采用公允价值等现行价值计量属性,奥尔森基于净资产和超额收益的估值模型就可以更加真实地反映股票市值,避免市净率被高估甚至扭曲。为了纠正会计计量存在的偏差(主要表现为对净资产价值的低估),资本市场在证券估值时不得不对按历史成本计量的资产和负债价值进行调整,相应调整(对新经济企业往往是调增)股票市值。调增的股票市值除以净资产账面价值,不可避免地造成了市净率的高企。

(二)会计要素调整

从奥尔森的净盈余估值模型中可以看出,决定股票市值大小的两个变量均与净资产有关,因此净资产准确与否,直接关系到估值的有效性。在旧经济时代,上市公司以有形资产为主,净资产相对准确和全面,净盈余估值模型适用性较强。在新经济时代,上市公司特别是TMT(通信、媒体和科技)行业的上市公司,其无形资产在价值创造中的作用与日俱增,但由于旧经济时代制定的会计准则为无形资产的确认设置了比有形资产更高的确认门槛,导致大量的无形资产(如数据、算法、品牌、内部研发的技术专利等)没有在表内反映,不仅极大削弱了净盈余估值模型的适用性,而且严重低估了新经济企业的净资产价值,造成新经济企业市净率居高不下的局面。

进入新经济时代,数字资产的重要性日益凸显,已成为新经济企业开拓市场、获取商机、降低成本、确立竞争优势、赚取超额利润的无形资产。尽管数字资产如此重要且符合资产要素的定义,但并没有在新经济企业的财务报表上确认。同花顺公司就是一个典型的案例。与万得、大智慧和东方财富一样,同花顺公司也是以出售金融财务数据为商业模式的,数字资产才是同花顺创造价值的核心资源。从其财务报告可以算出,2016至2018年数字资产合计为同花顺公司带来了45.30亿元的营业收入和22.09亿元的經营利润,但这一核心资产,却没有在同花顺公司的资产负债表得到任何的反映。对于以出售数据为生的企业,最重要的数据资产不在表内确认,次要的资产(如长期待摊费用和递延所得税资产等)反而予以确认,这种主次不分的会计处理确实匪夷所思。

将数字资产排除在资产负债表之外,造成同花顺公司的股票市值与账面净值之间产生巨大差异,导致该公司的市净率严重失真,可能误导投资者。2019年9月30日,同花顺公司的股票市值高达533亿元,但其净资产账面价值只有35.53亿元,市净率高达15倍,远高于同属创业板的其他上市公司3.67倍的平均市净率,给人以该公司股票被过度炒作的印象。实际上,同花顺公司市净率居高不下,并非投机炒作,而是数字资产未入表确认造成的。若采用行业惯例按市销率(过去三年平均营业收入的6至9倍)对同花顺的数字资产进行估值,其数字资产的价值高达90亿元至135亿元。对未在表内确认的数字资产进行调整后,同花顺公司的市净率便从15倍降至3.13倍至4.25倍。

(三)非会计要素调整

与新经济企业可以拥有或控制的数字资产、品牌价值和内部研发形成的技术专利等无形资产不同,人力资源、客户关系、平台流量、行业地位、网络效应等资源,不受新经济企业的拥有或控制,不符合资产的定义,因而没有在财务报表加以确认。虽然这些资源因不符合资产定义而没有在表内确认,但同样有助于新经济企业维持核心竞争力和提升价值创造能力,甚至比其他在表内确认的资产项目更加弥足珍贵,因此资本市场对新经济企业进行估值时,通常会对这些非会计要素做出调整,其结果是加剧了市净率高企现象。

笔者认为,资本市场在估值时对非会计要素进行调整的现象,将长期存在,由此造成的股票市值与账面净值的差异短期内难以消弭。以智慧资本(包括人力资本、结构资本和关系资本)为例,人力资本、结构资本和关系资本虽然在新经济企业的价值创造中发挥重大作用,但人力资本和关系资本并不由新经济企业所拥有或控制,高素质的人才随时可能另谋高就,重要的客户和供应商,也可能随时改换门庭,结构资本(组织结构设计和各种规章制度预期能够带来的经济利益)虽然被新经济企业所拥有或控制,但与人力资本和关系资本一样难以可靠计量。由于智慧资本要么不符合资产要素的定义,要么难以可靠计量,会计是难以对其加以正式确认的,唯一可行的做法是表外披露。

(四)前瞻性因素调整

尽管引入了三阶段金融资产减值模型后,会计的前瞻性有所增加,但会计在本质上仍具有重过去、轻未来的特征,会计信息的历史回顾成分明显多于前景展望成分,这与以未来为导向的证券估值模型形成较大的反差。此外,行业生命周期、企业发展前景、重大重组计划、技术迭代速度、模式创新趋势、监管环境变化、风险偏好改变等前瞻性因素,都会对新经济企业的股票市值产生重大影响,但由于尚未实际发生,按照会计准则的规定是不得确认的。这些与股票市值密切相关的前瞻性因素,在具有明显滞后性的净资产和超额收益等会计信息中是反映不出来的,不可能纳入净盈余估值模型。因此,在新经济企业的估值过程中,资本市场也会对这些因素进行调整,从另一个角度造成市净率居高不下。

资本市场在估值时之所以对前瞻性因素进行调整,与“重市场交易轻未来事项”的会计倾向有关。市场交易的金额再微不足道,对投资者决策的影响再小,也必须及时确认,而对投资者影响再大的未来事项,如重组计划、并购意向、技术突破、合同签订、客户获取、监管新规等,除非已经对经营业绩和财务状况产生影响,否则只能披露,不得确认。这种做法源自市场交易具有可验证性而未来事项不具可验证性的传统观念。对未来事项的确认姗姗来迟,将降低会计信息的相关性。为了克服会计信息的滞后性,有效的资本市场在估值时一般会对未来事项等前瞻性因素进行调整。这或许是各国证券监管部门均要求上市公司及时披露有可能导致股价变动的重大未来事项的根本原因。

(五)非理性市场噪音

估值与其说是科学,毋宁说是艺术,既受经济因素影响,又受心理因素制约。股票市值的大小由股价变动所决定,但经济学和心理学对股价变动的解释却迥然不同,且他们之间对投资者特征、投资行为、市场效率、信息披露和股价变动所做出的基本假设也存在重大差异,如表2所示。

心理学和行为金融的研究表明,资本市场存在诸多非理性市场噪音甚至是反智行为(Anti-intellectual Behavior),干扰了股票市值,加剧了股票市值与账面净值之间的差异,推高了包括新经济企业在内的上市公司的市净率,在一定程度上削弱了净盈余估值模型的有效性。1963年,美国著名的社会学者Richard Hofstadter在《美国生活中的反智主义》一书中,将反智行为定义为对知识分子和精英阶层的不信任以及对他们所倡导的理性思维、理性质疑、理性批判充满敌意和顽强抵制的非理智行为。广义的反智行为还包括任何有悖常理、不合逻辑的荒诞想法和行为。资本市场特别是不成熟的资本市场,形形色色的反智行为 时有发生,引起上市公司股票价格的非理性变动。例如,在科创板首批上市的25家公司中,西部超导、嘉元科技、天准科技和南微医药都是从新三板转板而来的,在基本面没有发生变化的情况下,仅仅因为改变了上市场所,转板上市当日股票市值却发生了翻天覆地的变化,分别增长了5.23倍、4.03倍、4.41倍和3.45倍,如下图所示。

茅台股份与中石化的市值反差,提供了资本市场存在反智行为的另一个鲜活例证。中石化不论在经营规模、经营效益还是在社会贡献方面,均大幅优于茅台股份,但其2019年第三季度末的股票市值却不及茅台股份的42%,如表3所示。

三、初步结论与启示

本文的分析表明,按照净盈余估值模型,会计信息特别是净资产和超额收益(以净资产和净利润为基础计算)等信息在上市公司估值中发挥了重大作用,具有价值相关性。在旧经济时代,表外资产问题并不突出,净资产相对比较准确,但进入新经济时代,表外资产问题变得十分突出,有助于创造价值的大量无形资产没有在财务报表中得到反映,严重低估了新经济企业的净资产,降低了净盈余估值模型的有效性,加上非理性市場噪音的干扰,导致新经济企业的市净率大幅高于旧经济企业。本文的分析表明,股票市值与账面净值之间的巨大差异,既有会计确认和计量方面的原因,也有非会计特别是非理性市场因素方面的原因。本文分析的一个启示是,不应过分夸大会计信息在证券估值中的作用,会计信息的决策有用性并不等同于估值有用性,合理界定会计的边界确有必要,但适度拓展会计的边界也值得探索。

笔者认为,会计界必须直面“会计的边界何在”这一基本命题。对此,有两种代表性的观点。一种观点是以葛家澍教授为代表提出的,认为会计边界的界定应当本着实事求是的精神,切实做到有所为有所不为,切莫将不能为、不可为的功能(如估值功能和预测功能)勉为其难纳入到财务报告中。另一种观点是以Lev教授等为代表提出的,认为会计的边界不是一成不变的,主张应因环境的变化不断拓展财务报告的边界。会计边界的限定和拓展,并非不可调和的矛盾,这两种观点不存在孰对孰错的问题,都有其合理性。合理限定会计的边界,将计量上存在重大不确定性的因素排除在财务报告之外,有利于提高会计信息的可靠性,避免在会计系统里引进太多不确定性因素从而“污染”财务会计的受托责任评价功能和经济利益分配功能。另一方,借鉴成熟的计量理论和方法,合理拓展会计的边界,更多地将价值创造的驱动因素(如数字资产、算法技术和研发成果等)纳入财务报告,可以提高会计信息的投资决策功能,扭转会计信息相关性不断下降的趋势。这两种观点都有不少支持者,从另一侧面说明会计边界是个值得深入探讨的重大理论和实际问题。

【主要参考文献】

[ 1 ] 陈信元,陈冬华,朱红军.净资产、剩余收益与市场定价:会计信息的价值相关性[J].金融研究,2002,(04):59-70.

[ 2 ] Dechew et al.An Empirical Assessment of the Residual Income Valuation Model[J].Journal of Accounting and Economics,1999,(26):1-34.

[ 3 ] Hofstadter,R.Anti-intellectualism in American Life[M].Afred:A Knopf,Inc.,1963.

[ 4 ] Lee et al.What is the Intrinsic Value of the Dow?[J].The Journal of Finance,1999,Vol.LIV.No.5.

[ 5 ] Ohlson,J.A.Earnings,Book Value,and Dividend in Equity Valuation:An Empirical Perspective[J]. Contemporary Accounting Research,1995,11(2):661-687.