探究银行股估值与A股的联动关系

2018-09-03周杰

周杰

【摘 要】本文选取银行股作为衡量市场整体状态的标尺,通过探究银行股的估值变化、银行指数走势、上证综指走势之间的联系从而归纳出其中的内在关系,进而解决投资中所要面临的实际问题。

【关键词】市净率;银行股;银行指数;沪指

近期A股市场波动比较大,市场持续下跌,市净率跌破1的银行股有16家,好多投资者会疑惑银行股的投资价值是否已经凸显,市场是否已经下跌到底部,本文将结合银行股的估值以及过往市场的走势,通过定量分析来探究银行股与A股的联动关系,从而解决投资者所面临的疑惑。

一、选择银行股进行研究的原因

截止到2018年7月13日,上海证券交易所A股总市值是29.9万亿,深圳证券交易所A股总市值是20.4万亿,沪深两市交易所的A股总市值合计是50.3万亿。截止到2018年7月13日,沪深两市中主营业务为银行业务的上市公司共有26家;这26家银行股A股总市值是9.3万亿,占沪深两市A股总市值的比例为18.5%。银行股的权重对沪深两市指数具有举足轻重的影响。银行业属于金融行业,在我国的政治、经济地位比较重要,关注度高,相对来说指数被操纵的可能性比较低。银行业属于传统行业,追踪其近10年的业绩可以发现,其稳定性强于其他行业,业绩大起大落的现象很少发生,业绩的稳定性有助于排出其他干扰因素,因此结合沪深两市指数和银行业的指数变化更能找出其内在的一般联系规律。在A股市场上银行股的市净率相比其他行业普遍较低,银行股估值没有被疯狂炒上去,也为我们研究市场提供了一个有利的突破口。

二、选用上证综指代表A股市场的整体牛熊

上证综指(000001)与深证成指(399001)在走势上具有相关性,短时间内可能略有差异,但长时间来看,上证综指与深证成指的走势是无差异的,因此本文仅比较上证综指(000001)与银行指数(BK0475东方财富)的关系,探究上证综指与银行指数(BK0475东方财富)的关系来确定银行指数与沪深两市的关系。下文中如无特别指出,沪指即是指上证综指(000001),银行指数即是指银行(BK0475东方财富)。本文研究的时间段为2010年4月到2018年6月该段时间。

三、研究方法

股票估值高低的衡量指标有很多种,市盈率,市净率,市销率,EV/EBITDA等,各种估值衡量指标有其适用范围。对于本文要研究的银行股,根据笔者多年的工作实践研究,本文用市净率代表银行股的估值,市净率能够有效反映银行股的估值高低。如果银行股市净率低于1,则认为其股价跌破净资产,称其为破净。用破净率来衡量银行业整体的估值水平,假设要探究的已上市银行样本股数量为N,其中破净的银行股数量为n,则记破净率=。

四、研究过程

截止到2018年6月1日,银行股的平均市净率是1.05,中位数是0.95,26家银行中,市净率低于1的有14家,53.8%的银行股已经破净。

银行指数已经由2018年2月7日的最高点3419点跌到了6月1日的收盘2701点,在近4个月的时间内跌幅达到了21%。此时2701点最近一次出现是在2016年12月份,2016年12月份时,银行指数的最低点位为2016年12月26日的2671点。

2016年12月份的上市银行共有24家,平均市净率是1.33,市净率中位数为1.13,市净率低于1的共有10家,破净率为41.67%。

2018年6月份银行指数与2016年12月份的指数位置相同,即银行股的加权平均股价是大概相同的,但是银行股的破净率和平均市净率等都不同。A股市场到底的标志是什么,银行股和A股有什么关系,通过以下分析得到答案。

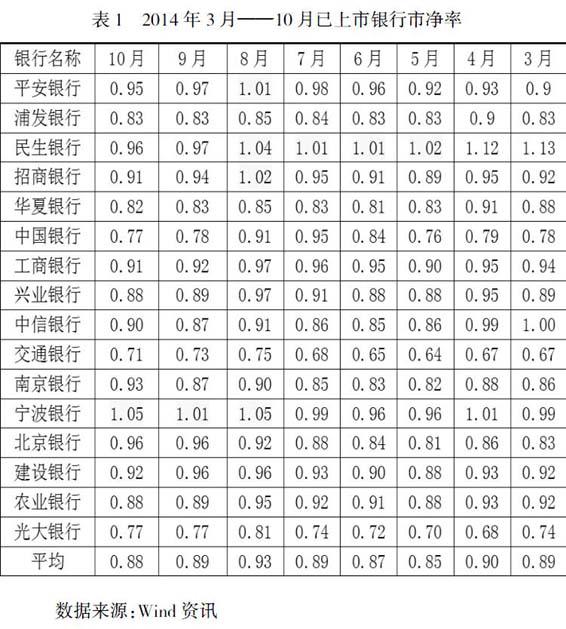

如图1所示,按照平均市净率是否在1之上可以把2010年4月份到2014年12月份分为两部分,第一部分是市净率在1之上的时间段,即2010年4月到2013年10月份,这一段时间上,银行股平均市净率一直大于或等于1,在2013年11月到2014年11月这一年的时间内,银行股平均市净率一直处于1之下。银行股平均市净率最低是0.85在2014年5月份。如表1所示,在2014年已上市银行股共有16只,2014年5、6、7月份均有15只银行股票市净率小于1,破净率93.8%,随后2014年9、10月份的破净率也是93.8%,也就是说,在2014年5月份到10月份之间,上市银行股的破净率基本上接近100%。

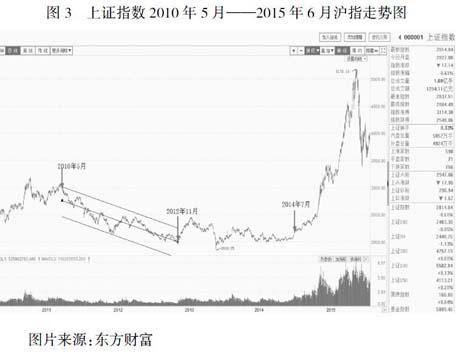

在2015年大牛市开始之前一年里,银行指数的最低点出现在2014年3月12日,达到了2014年的最低点1573点,当天的沪指也触及了2014年的最低点1974点,随后沪指逐渐上升,直到2015年6月12日触及5178点,2014年3月的银行股的市净率如表1所示,此时银行指数(见图2)已经触底,但是银行平均市净率还未触底,银行股破净率还不是最大,只有87.5%。

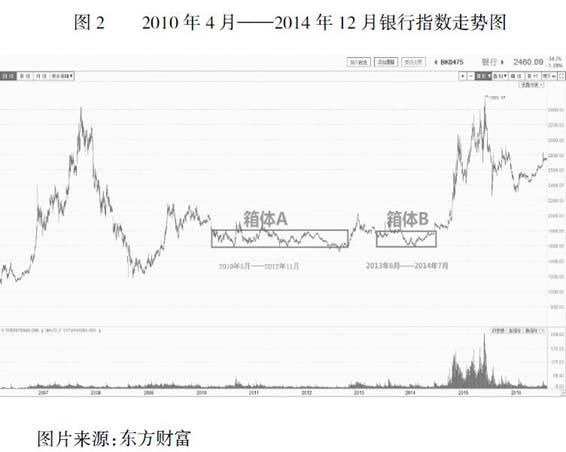

以长周期看,图2中两个红框中的部位是银行指数在2015年大牛市之前的相对低点,当时的银行指数的震荡区间大概是1600——1800。把2010年5月份开始到2012年11月份结束的称作箱体A,2013年6月份开始到2014年7月份结束的称作箱体B。箱体A与箱体B最大的不同是银行股平均市净率是否小于1,以及银行股的破凈率是否接近100%;在箱体A所处的阶段,银行股的平均市净率一直大于1,最小时的银行股平均市净率也仅仅等于1。箱体B所处的阶段,银行股平均市净率在逐渐跌破1,最小时银行股平均市净率为0.85,并且银行股的破净率逐渐在接近100%。

结合银行平均市净率的走势图1、银行指数的走势图2以及沪指走势图3,可以看到2015年沪市大牛市的起点是2014年7月份,银行股在2014 年5月接近100%破净且平均市净率小于1,在2010年5月到2012年11月期间银行指数持续底部箱体震荡,但是由于平均市净率在1以上,此时银行股并不能形成强劲的反弹,所以在此期间沪指是持续下跌,沪指在2010年5月到2012年11月期间下跌32%。但是进入了2014年5月份后,随着银行破净率接近100%,平均市净率小于1,银行股继续下跌的动力已经减弱,此时沪指也进入了横盘震荡阶段,这种震荡会持续一段时间,银行股股价基本上已经集体跌破净资产,整个银行业的价值被投资者逐渐发现,随后银行股反弹,沪指被带动反弹,也就进入了2014年7月份——牛市的起点。

五、研究结论

综合以上数据分析我们会得出以下结论,银行股刚刚开始破净并不会立刻引起银行指数反弹。银行业触底的标志是破净率接近或等于100%,平均市净率小于1。在漫漫熊市中,银行股与沪指具有交叉影响的作用,银行股估值触底是A股市场触底的很重要特征。

在熊市形成的初期,沪指与银行指数持续下跌,随着熊市的持续,投资者信心不足,银行股破净率会越来越大,长期看最终是要向着100%破净去。银行股破净率的极限是100%,随后是平均市净率越来越小,当银行股破净率接近100%,由于价格围绕价值波动,市场的整体估值也基本触底,市场也就进入了熊市的尾声。当银行股价值被再次发现,由于银行股市值占A股市值比重比较大,银行股的集体价值回归会强劲拉动沪深两市指数,从而市场会再次进入牛市初期。银行股的估值触底意味着A股整体估值的触底,银行股估值触底后的反弹,是大熊市结束的信号。判断银行股估值触底的标志是破净率是否达到或者接近100%,平均市净率是否远远小于1;确定了银行股是否触底,也就间接确定了A股指数是否触底。

六、本次研究的不足之处

由于本次仅仅是研究了2015年牛市形成前的市场表现,并没有研究2007年牛市形成前银行股与整体市场的联动关系,主要原因是2007年之前已上市的银行股仅有7家,上市银行股在市场中的占比太小,该结论成立的条件就不存在。同时由于中国资本市场仅有不足30年的历史,只能等待下次市场由熊转牛时才能再次验证。因此本次研究的论据比较单薄,结论符合常识,但是缺少更多论据支撑。