为什么审计师没有说“不”?

2020-03-23朱丹高晓露李立群

朱丹 高晓露 李立群

【摘要】 文章从事后研究的角度,以2007—2016年间因财务违规原因被“一会两所”宣告处罚的459家主板上市公司数据为依据,分析了审计师对财务违规公司出具恰当审计意见的影响因素。研究发现,在新任会计师事务所初次审计和审计费用明显偏高时,审计师对违规公司说“不”的概率明显增加,但审计工作的复杂程度会影响审计师的判断准确性,而事务所规模大小则与审计失败无明显联系。研究结论支持审计师轮换制和更详细的审计收费信息披露政策。

【关键词】 非标审计意见;财务违规;会计师事务所;审计师;审计失败

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1002-5812(2020)03-0021-05

一、引言

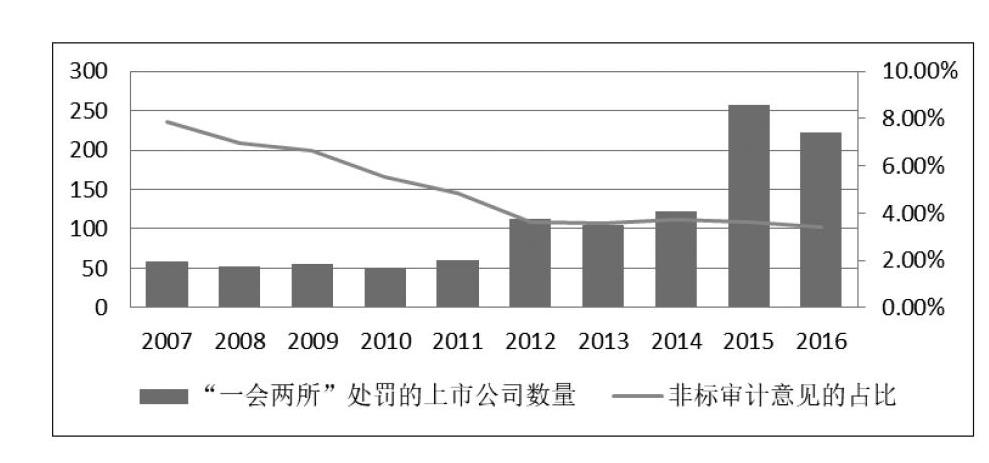

康得新、康美药业等上市公司财务“暴雷”,将注册会计师审计又一次推上舆论热点。作为职业会计师对被审计单位财务报告质量的最终看法——审计意见,越来越受到资本市场信息使用者的重视。但令人不解的是,近年来随着国内上市公司财务违规事件逐渐增多,非标审计意见的数量占比却不断减少(见下图),审计失败的案例时有发生,使审计职业和会计师事务所的声誉不断受到质疑与挑战。

从事后研究的角度来看,为什么众多审计师当初未能对这些财务违规公司发表恰当的审计意见呢?面对被审计单位会计报表中的重大错报、漏报以及虚增利润、虚构交易、隐瞒重大违规行为或披露不充分等问题,有哪些因素在影响着审计师正确地说“不”?有哪些因素会导致审计失败的概率增加?这正是本文所希望研究的问题。

截至目前,国内外学者已从多个角度研究了审计意见的影响因素,较多集中在审计收费、事务所规模、审计师变更、被审计单位特征等几大方面[1-5]。李补喜、王平心(2006)选取2003年度披露了审计费用的A股上市公司,运用逻辑回归模型进行实证研究,研究发现,审计费用率越高,公司越容易被出具非标准审计意见。方军雄、洪剑峭、李若山(2004)认为董事会独立性高的高风险公司被出具“非标”审计意见的可能性大,审计师变更之后上市公司被出具“非标”审计意见概率减少。蔡春、杨麟、陈晓媛等(2005)认为事务所规模和公司内部管理的质量(资产规模、是否被ST、资产负债率和总资产周转率)是影响上市公司审计意见的主要因素,并用样本分组的方法作进一步分析,研究发现公司资产规模、资产负债率对不同组审计意见类型的影响相反,而总资产周转率、上年度审计意见对不同组影响程度不同。

而对于审计失败,国内外研究文献主要从审计主体、客体和社会环境三个方面展开分析,比如由于事务所内部管理造成的审计程序不当、审计师业务水平不够等直接原因,被审计单位存在严重的财务舞弊现象[6-7]或者社会环境与行政介入的影响[8]等。本文结合以上两类研究,选择近年来因财务违规原因被证监会或沪深两市交易所公告处罚的上市公司为研究样本,从事后研究的角度,探究可能影响审计师当初未能正确地对财务违规公司说“不”的因素,期待能在上述两类研究文献的基础之上再有新的贡献。

与以往的研究比较,本文的最大特色在于从事后研究的角度,直接选择被“一会两所”宣布财务违规的公司为研究对象,考察这些公司在过往违规年度所得到的审计意见类型以及公司和会计师事务所特征,因此研究更具有针对性,能为避免审计失败方面的研究贡献新的视点。本文的研究结论对于信息使用者判断上市公司的会计信息质量和监管者强化对注册会计师审计的监督,促进整个行业的健康发展具有参考价值。

二、理论分析与研究假设

事务所的规模大小与审计师的专业水平、质量控制水准、审计流程的规范性等等常有密切关系。吴卫军[9]认为,规模较大的会计师事务所“犯错”的成本较高,相对而言会更加重视产品质量和声誉;并且,规模较大的会计师事务所能更好地抵制客户提出的不当要求,因为它们的收入来源比较分散,不依赖于某一特定客户,因此在坚持审计独立性方面往往更有自信、做得更好。有鉴于此,本文的第一个研究假设为:

H1:同等条件下,事务所规模与审计师出具非标准审计意见的概率正相关。当事务所为前“十大”时,对财务违规公司的年度报告说“不”的概率更高。

很多文献表明,公司具有“购买会计原则”的動机,例如Lennox通过建立审计意见预测模型证明公司可以通过变更会计师事务所成功地实现审计意见购买[10]。但是另一方面,也有文献表明虽然事务所变更与被审计单位被前任会计师事务所出具的非标审计意见之间存在着显著正相关关系,但实际上,变更会计师事务所并不一定能改善公司将来的审计意见[5]。因为新任会计师事务所由于职业谨慎性方面的考虑,往往会对初次审计的新客户保持更高的职业关注,在审计过程中对标准掌握也会更加严格;此外,由于新任会计师事务所与上市公司才刚建立联系,不容易为人情世故所羁绊,所以更可能保持客观独立的工作态度。因此,本文认为在其他条件相同的情况下,事务所变更会对是否发表非标审计意见产生影响,但是影响的方向尚不确定。本文的第二个研究假设为:

H2:是否新任会计师事务所的初次审计与审计师出具非标准审计意见的概率显著正相关。

由于“购买会计原则”的影响,一般认为在其他条件相同的情况下,支付更高的审计费用可能换来较好的审计意见。但是根据博弈论,谨慎的审计师在这种情况下自然也会特别注意风险控制,保持更高的职业怀疑态度,获取更加充分和适当的审计证据。以我国资本市场的数据为例,李补喜和王平心就发现审计费用率与非标审计意见是显著正相关的[11]。因此本文的第三个研究假设为:

H3:审计费用率与审计师出具非标准审计意见的概率正相关,审计费用率越高,审计师对违规公司发表非标审计意见的概率也越大。

由于一些被审计单位常常会利用关联方交易、多环节复杂交易等行为来掩盖其真实交易目的,从而加大注册会计师的审计工作难度。在有限的审计工作时间内,审计工作量和工作难度越大,识别出公司潜在财务问题的可能性就越小,因此发表错误审计意见导致审计失败的概率就越高。所以本文的第四个研究假设为:

H4:审计复杂程度与审计师出具非标准审计意见的概率负相关。审计工作越复杂,审计师对财务违规公司出具非标准审计意见的概率越低。

三、研究设计

(一)样本选择与数据来源

本文选择在2007—2016年間因财务违规原因被“一会两所”处罚的主板上市公司为研究样本,除会计师事务所的综合排名评分来自中国注册会计师协会官方网站之外,其余研究数据均来自国泰安数据库。具体的研究样本筛选过程和标准如下:(1)选择在2007—2016年间被“一会两所”公开处罚的上市公司,根据被处罚公司和处罚公告中宣布的违规年度为标准整理样本;(2)因行业特殊性,剔除金融类公司;(3)因准则差异可能造成数据不可比,剔除处罚公告宣称违规时间为2007年之前的数据条目;(4)剔除处罚事实与注册会计师审计工作范围无关的数据条目(如被审计单位违规买卖股票和内部交易等),仅保留因虚假记载、披露不实、虚构利润、虚列资产等财务事项而被处罚的公司数据;(5)剔除相关变量数据缺失的数据条目。经过上述研究样本数据整理过程后,最终得到涉及459家上市公司的1 015个公司财务违规年度有效的研究数据,本文的数据处理与分析主要采用Excel与Stata 15.0软件。

(二)研究变量的选择与定义

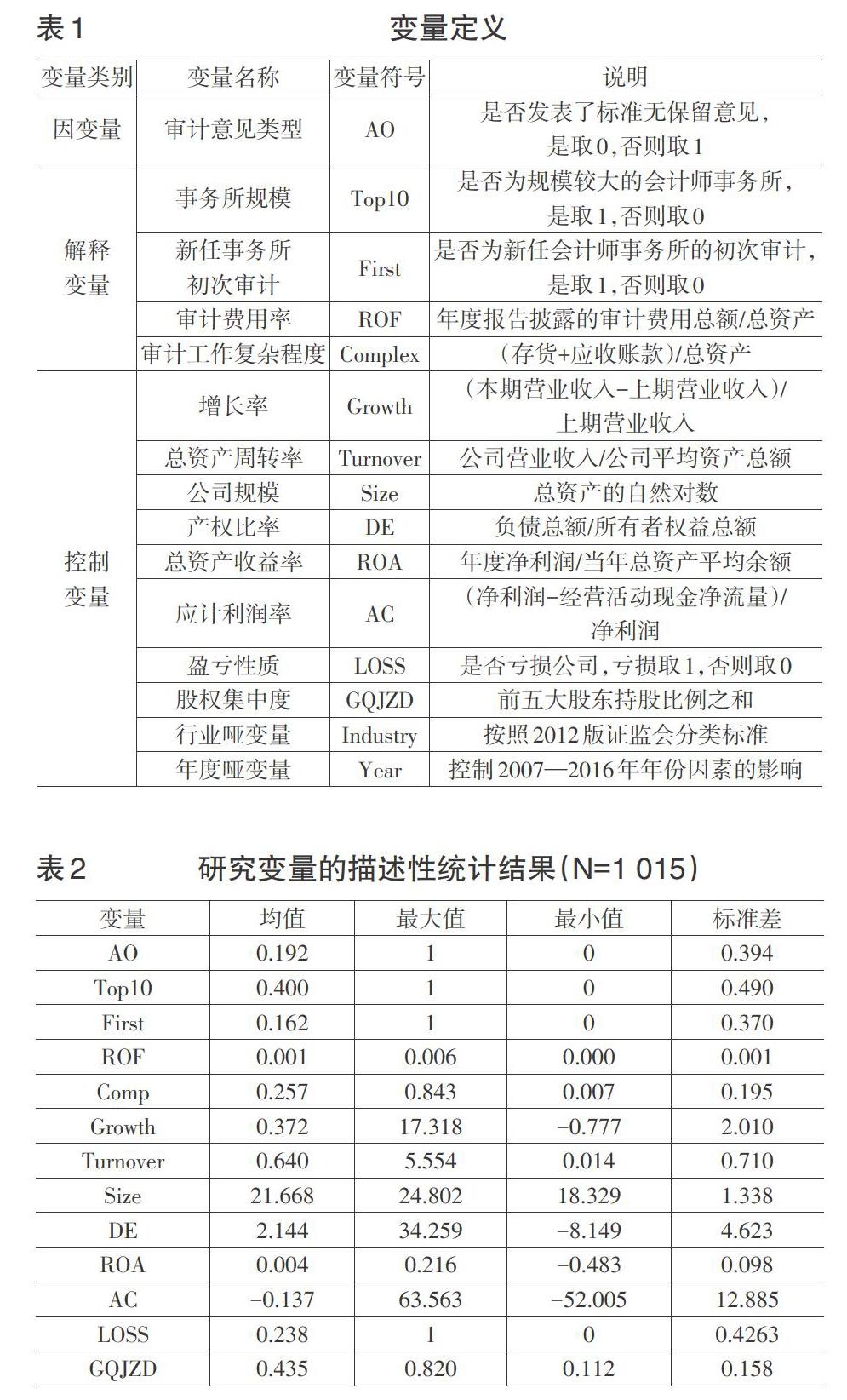

1.因变量。本文以审计意见类型作为研究的因变量。遵照研究惯例,将除标准无保留意见之外的意见类型均视同审计师在对被审计单位的财务报告说“不”。因此,当公司在发行财务违规行为当年被出具标准无保留审计意见时,因变量AO赋值为0;否则赋值为1。

2.自变量。根据研究假设,主要解释变量包括:

(1)会计师事务所规模(Top10)。本文根据中国注册会计师网站提供的2013—2016年的事务所排名情况,通过赋值和加权,将最终评分位于前十名的事务所划分为规模较大的会计师事务所。当为财务违规公司出具审计意见的事务所为前十大之一时,Big赋值取1;否则取0。

(2)是否为新任会计师事务所的初次审计(First)。由于研究假定新任会计师事务所在初次审计中会保持更高的职业谨慎性,因此,当样本公司在违规年度发生了会计师事务所变更、审计报告由新任会计师事务所签发时,First变量赋值为1,否则取0。在样本研究期间我国会计师事务所发生合并事件较多,但一般来说,在事务所合并前后尚未立即发生审计程序、审计方法甚至客户审计师的改变,因此,本文不将事务所合并事件作为新任会计师事务所的初次审计来处理。

(3)审计费用率(ROF)。本文定义的审计费用率为被审计单位年度报告中披露的审计费用与上市公司当年末总资产的比值。在其他条件相同的情况下,一般认为,被审计单位愿意支付的单位资产审计费用越高,越有可能存在“购买会计原则”嫌疑,因而审计师在工作中对这一类公司也往往会特别保持职业警惕性,从而影响最终发表非标准审计意见的概率。

(4)审计工作复杂程度(Comp)。审计工作的复杂程度主要指审计过程的复杂性,一般来说,主要与被审计单位的业务多样性和资产规模密切相关。本文用应收账款和存货之和占总资产的比值来表示审计工作的复杂程度,该比值越大,代表审计师的工作量和工作难度就越大,因此可能越难以检查出被审计单位的财务违规情况,更可能发生审计失败。

3.控制变量。本文的研究重点是影响审计师对财务违规公司发表恰当审计意见的因素,因而在研究变量的选择方面主要关注了会计师事务所或审计工作方面的特征。但根据已有研究文献,以下被审计单位的个体特征对审计意见类型也常有显著影响,因此本文将它们作为控制变量予以考虑。包括公司成长性、总资产周转率、公司规模、产权比率、总资产收益率、应计利润率、公司是否亏损和股权集中度。此外,研究还控制了年度和行业的影响。全部变量定义如表1所示。

(三)研究模型设计

本文采用Logistic回归方法对研究假设进行检验,回归模型如下:

LnP/(1-P)=LogitP=β0+β1TOP10+β2First+β3ROF+β4Comp+β5Growth+β6Turnover+β7Size+β8DE+β9ROA+β10AC+β11LOSS+β12GQJZD+μ

其中,P为审计师在被审计单位财务违规行为发生当年发表非标准无保留审计意见的概率,其他变量的定义和取值如表1所示。本文重点考察各自变量对审计师能否正确说“不”的概率影响,为避免极值影响,对全部连续变量进行了1%的缩尾处理。

四、数据分析结果

(一)描述性统计数据

表2中列出了全部研究变量的描述性统计数据。

根据表2中的信息,审计意见AO的均值为0.192,说明只有不到20%的财务违规公司在舞弊行为发生当年被审计师出具了说“不”的审计意见,绝大部分的违规公司财务报告仍然得到的是标准无保留审计意见。虚拟变量Top10的均值为0.400,表明大约有40%的研究样本是由规模较大的会计师事务所执行审计的。变量First均值为0.162,说明研究样本中,有16.2%的违规公司年度报告是在经历了会计师事务所变更之后,由新任会计师事务所执行的初次审计完成的;审计费用率ROF和表征审计复杂程度的变量Comp的均值分别为0.001和0.257,且这两个变量的最大值与最小值的差距都很大,揭示样本公司的审计费用率和审计工作复杂程度分布不均,差异很大。

(二)相关性检验与方差膨胀因子检验结果

在进行回归分析之前,需要进行各研究变量之间的相关性检验,以判定各个变量是否存在相关关系以及相关程度。本文采用了Pearson相关系数进行检验,检验结果如下页表3所示。接下来,为排除自变量之间可能存在的多重共线性对后续回归分析结果的影响,本文对回归自变量进行了方差膨胀因子检验,检验结果显示VIF的分布值均在(1.02,2.04)之间,说明影响可以接受。

(三)Logit回归检验结果及分析

下页表4中报告了Logistic回归检验的结果。由于Prob>chi?=0.0000,回归模型通过了联合显著性检验,因此模型總体是有意义的。通过计算模型预测的百分比检验模型的拟合优度,得到正确预测百分比(Correctly classified)为84.69%,表明该模型的拟合优度较好。

根据表4中的回归检验结果,是否为新任会计师事务所的初次审计(First)、审计费用率(ROF)、审计复杂程度(Comp)、资产规模(Size)、资产收益率(ROA)以及公司是否亏损(LOSS)等六个变量会显著影响审计师对财务违规公司发表非标准无保留审计意见的概率;但是,会计师事务所的规模大小(Top10)、被审计单位的营业收入增长率(Growth)、总资产周转率(Turnover)、产权比率(DE)、应计利润率(AC)和股权集中度(GQJZD)等六个变量却对审计师是否能对财务违规公司正确说“不”没有显著的影响。

会计师事务所的规模大小(Top10)不会显著影响审计师对财务违规上市公司发表非标准无保留审计意见的概率,说明所谓的大会计师事务所与小会计师事务所在发表不当审计意见造成审计失败的问题上并不存在显著差异,只要是具有上市公司审计资格的会计师事务所,大所的审计质量并不比中小所高出多少。在面对存在财务违规行为的被审计单位时,大所和小所的犯错概率没有明显差异。因此,本文的检验结果并不支持研究假设1。

但是,是否为新任会计师事务所的初次审计(First)和审计费用率(ROF)均与审计师是否能对财务违规公司的年度报告发表恰当审计意见的概率正相关,就本文研究样本数据而言,其显著性水平分别为10%和1%。这说明,新任会计师事务所在对被审计单位进行初次审计时,确实保持了更高的职业谨慎性,对财务违规上市公司发表非标准无保留审计意见的概率更高。此外,本文的样本数据并不支持“购买会计原则”这种说法,对于审计费用率较高且存在财务违规行为的上市公司,审计师确实保持了更高的职业谨慎,对这类公司发表非标准审计意见的概率明显高于同等情况下审计费用率较低的客户。本文的研究假设2和3均通过了检验。

审计工作复杂程度(Comp)与审计师发表非标准审计意见的概率在10%的显著性水平上负相关,说明在其他条件相同的情况下,审计工作越复杂,审计师对财务违规公司出具恰当审计意见的概率越低。这样的研究结果与研究假设4相符。审计工作复杂程度越高,审计师的工作量和工作难度就越大,因此要识别出公司在财务会计处理方面的问题可能性就越小,所以能对财务违规的报告正确说“不”的概率也就越低。

此外,表4中的回归分析结果还显示当被审计单位本身已存在财务违规行为时,客户的资产规模(Size)、总资产收益率(ROA)水平以及公司盈亏性质(LOSS)对审计师发表恰当审计意见的概率有着比较显著的影响。当被审计单位的资产规模越大、资产收益率(即盈利能力)越强时,越容易迷惑审计师,使其不容易查出或者容易“放过”被审计单位的潜在问题,从而降低了正确说“不”的可能性。而被审计单位的盈亏性质变量(LOSS)在1%的水平程度上影响着同等条件下审计师发表恰当审计意见的概率,这说明,会计师事务所对亏损公司额外重视,在同样存在财务违规行为的情况下,亏损公司相比盈利公司来说更容易收到非标审计意见。另一方面,营业收入增长率(Growth)、总资产周转率(Turnover)、产权比率(DE)、应计利润率(AC)和股权集中度(GQJZD)在本研究中均未显著影响审计师对财务违规公司正确说“不”的概率。

(四)稳健性检验

为了保证上述检验结果的稳健性,本文采用以下两种方法来进行稳健性检验:首先,本文用是否为“四大”成员所替代了Top10指标,检验“四大”和“非四大”事务所在对财务违规公司出具恰当审计意见方面是否存在显著差异;其次,由于异常审计费用与审计质量也存在一定的关联性,本文使用异常审计费用进行进一步检验,根据Simunic(1980)提出的审计收费模型,本文将异常审计费用定义为本年度实际审计费用的自然对数与正常审计收费的自然对数的差值。回归结果与本文研究结论基本一致。

五、研究结论与启示

面对近年来我国资本市场曝光的财务违规公司数量逐渐增多而非标准审计意见却逐年减少这一现象,本文选择自2007年新会计准则颁布以后的10年内、因财务违规受处罚的主板上市公司作为研究对象,重点从会计师事务所(即审计主体方面)的几个重要特征方面研究了影响审计师对财务违规公司说“不”的重要因素。本文的研究结果表明,事务所规模大小对审计师是否能够勇敢说“不”的概率并没有显著影响,只要是具有上市公司审计资格的会计师事务所,大所与小所之间并不存在显著的审计质量差异。这一结论与方军雄等[1]和蔡春等[2]的研究结论是一致的。但是,是否为新任会计师事务所对客户所进行的初次审计、审计费用率以及审计工作的复杂程度等三个因素,与审计师对财务违规公司出具恰当审计意见的概率之间存在显著影响,在初次审计或者是同等情况下审计费用率明显偏高时,审计师的风险控制与防范意识明显更强,对财务违规公司出具非标准审计意见的概率也较高;而审计工作复杂程度与非标准审计意见之间则呈现显著的负相关关系,被审计单位的情况越复杂,审计工作量和工作难度越大,审计师就越不容易查出客户的财务违规行为,从而容易给出不恰当的审计意见。

从提高我国独立审计质量、减少审计失败的角度出发,结合本文的研究结论,我们认为以下几方面的工作应值得强调。首先,应加强对上市公司审计费用项目披露的监管。一方面对内部控制审计和年报审计应分别披露相关的审计费用,另一方面,对于审计收费明显偏高或者偏低、波动较大的情况,应更多解释具体的原因或依据。第二,本文的研究结论支持“审計轮换制”,新任会计师事务所在对被审计单位进行初次审计时,对存在潜在财务违规行为的客户给出非标准审计意见的概率较高,审计质量更可信赖。但强制轮换会不会削弱审计师的专业胜任能力,会不会鼓励低价竞争,还需要更多的讨论和进一步实证研究数据的支持。最后,事后研究角度的结果表明,审计师为大量事后被发现财务违规行为的客户出具了标准无保留意见的审计报告,形成了实质上的审计失败。虽然证监会最后对部分会计师事务所或审计师进行了处罚,且处罚日趋严厉,但运用最多的处罚方式却只是罚款。从完善资本市场、加强与完善行业监管的角度来说,如何通过对这些案例去调查和分析审计失败发生的原因,防范与控制审计风险,仍是值得进一步研究的。

【主要参考文献】

[ 1 ] 方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现和启示[J].审计研究,2004,(06).

[ 2 ] 蔡春,杨麟,陈晓媛等.上市公司审计意见类型影响因素的实证分析——基于沪深股市2003年A股年报资料的研究[J].财经科学,2005,(01).

[ 3 ] 宋玮,张译丹.审计失败原因分析及防范措施——基于证监会2007—2013年对于会计师事务所和注册会计师的处罚[J].商业会计,2014,(17).

[ 4 ] Habib,Ahsan. A meta‐analysis of the determinants of modified audit opinion decisions[J]. Managerial Auditing Journal,2013,28(3).

[ 5 ] Chow C W,Rice S J.Qualified Audit Opinions and Auditor Switching[J].The Accounting Review,1982,57(2).

[ 6 ] 吴勋,王彦.证券市场审计失败与审计监管——基于证监会2001—2016年处罚公告的分析[J].中国注册会计师,2017,(07).

[ 7 ] Palmrose Z.The relation of audit contract type to audit fees and hours[J].The Accounting Review,1989,64(3).

[ 8 ] 杜淑芳,李建民,马蓓蓓.审计失败的制度分析[J].中国农业会计,2011,(03).

[ 9 ] 吴卫军.资本的眼睛[M].北京:中信出版集团,2019.

[ 10 ] Lennox C.Do companies successfully engage in opinion-shopping? Evidence from the UK[J].Journal of Accounting and Economics,2000,29(3).

[ 11 ] 李补喜,王平心.上市公司董事会特征与审计费用率[J].中国会计评论,2006,(01).