中国国债期限溢价测算及应用

2020-02-12闵兴征王开

闵兴征 王开

摘要:本文采用Hull-White模型,分别以存款类机构质押式回购利率(DR系列)、全市场加权平均回购利率(R系列)、上海银行间同业拆放利率(Shibor系列)作为基准利率,测算中国国债期限溢价。结果显示,以DR3M为基准利率测算的期限溢价更具可信性;中国国债期限溢价对经济增速、信用溢价走势均有一定前瞻性。

关键词:期限溢价 Hull-White模型 经济预测

期限溢价的概念及应用

(一)期限溢价的概念

广义的期限溢价分为三种形式:第一种是回报溢价,指某一期长期零息债券预期收益率减去当期短期利率之差;第二种是远期溢价,指远期利率减去未来预期的即期利率之差;第三种是收益溢价,指零息债券收益率减去从现在至持有到期的即期利率预期均值之差。本文分析测算的是收益溢价。

期限溢价的概念不同于期限利差,后者是长短端债券收益率的差值,实际上包含着长短端期限溢价之差,即:

期限利差=△期限溢价+△通胀预期+△短期实际利率预期

其中,长短端的通胀预期和短期实际利率预期相差并不大,期限溢价之差基本可以解释期限利差的变动。

(二)期限溢价的应用

期限溢价在美国宏观经济预测中有诸多应用,比如美国国债收益率曲线倒挂常伴随信用紧缩,这对美国的经济衰退有预测效果。此外,期限溢价能够反映市场风险情绪,与恐慌指数——芝加哥期权交易所波动率指数(VIX)走势大致相同。期限溢价预测作用的经济解释为:期限溢价本身是逆周期的,即当经济扩张时,市场风险偏好上升,其要求的风险补偿降低;当经济改善时,金融资产波动率和风险降低,市场要求的风险补偿降低;当货币政策收紧时,通胀风险下降,市场要求的风险补偿也降低。

中国国债期限溢价的测算

(一)方法简介

中国从2002年开始公布国债收益率数据,有数据的年限相对较短,因此可以基于原始期限结构运用无套利均衡模型进行定价,且定价结果较为精准,过程简明。在无套利均衡模型中,Hull-White模型(以下简称“H-W模型”)限定条件较少,更符合我国基准利率由政策引导的现实,因此本文采用H-W模型来测算中国国债期限溢价。H-W模型以瞬时远期利率的动态变化为目标,以模型描述的利率运动状态为基准,模拟利率的走势,充分利用了债券初始期限结构的信息。

(二)主要步骤

采用H-W模型测算期限溢价的前提是需要先确定瞬时远期利率、均值回归速度和利率标准差σ。

1.确定瞬时远期利率

确定瞬时远期利率首先要构造收益率曲线。构造收益率曲线主要有四种方法:多项式样条法、指数样条法、N-S模型法和Svensson模型法。其中,N-S模型和Svensson模型的参数较稳定,尤其是N-S模型的参数变化更为合理。根据市场收益率的拟合度、收益率曲线的变化及参数的稳定性,考虑到目前债券品种不是很多的现状,本文使用N-S模型来构造中国国债收益率曲线。

在N-S模型中,瞬时远期利率公式为:

其中,t为到期期限,f(t)是到期期限为t时的瞬时远期利率,τ为利率调整项。根据即期利率rt与瞬时远期利率f(t)之间的关系:

其中,D(t)是到期期限为t时的贴现率,可以推出:

即期利率与瞬时远期利率之间存在f(0)=r(0)及f(∞)=r(∞)。由公式(1)至(3)可以推出隐含的即期利率为:

在已知即期利率rt和瞬时远期利率f(t)的情况下,折现因子D(t)可以表示成,所以国债的市场交易理论价格与实际价格定价公式分别为:

其中,k表示所有国债里面的第k只国债,记为国债k;T表示国债k总的付息次数;表示国债k的理论价格;表示国债k的实际价格;表示国债k的实际价格和理论价格之差;表示国债k的第t次付息。

我们通过求解以下目标函数的最小值来确定上述各个模型的参数:

其中,J表示目标函数,需拟合使J最小;n表示所有国债的只数;表示第k只国债的权重因子。各参数估计值为:

将各参数估计值代入公式(1)即可得出瞬时远期利率的拟合值,即:

2.均值回归速度和利率标准差σ的估计

由于Vasicek模型与H-W模型的参数具有相同意义,根据Hull-White的建议,可以利用Vasicek模型估计出的均值回复系数和波动系数来代替均值回归速度和利率标准差σ。

(1)样本数据的选择和处理

瞬时远期利率本质上是未来一段时间的即期利率,需要先找到其代表指标。选择瞬时远期利率代表指标的两个原则:一是选择利率的短期变化与其他利率的短期变化相关性最高的利率;二是选择成交量最大和交易最频繁的利率品种。本文选取全市场7天期加权平均回购利率(R007)代表瞬时远期利率,样本数据为2010年1月11日至2012年12月31日的日度利率数据。因为所选的样本数据利率为单利,需要将其转化为复利形式,转化公式为:

其中,T-t为利率的期限,r(t,T)为连续复利,r*(t,T)为样本中的单利利率。

(2)平稳性检验

从长期来看,利率围绕一个长期稳定的利率上下波动,不会在太高或者太低的位置停留很久,我们将这种特性称为利率的均值回复特性。Vasicek模型假设利率是服从一个均值回复过程的,为了验证Vasicek模型应用于本文的可行性,首先需要驗证样本利率是否服从均值回复过程。若利率是一个平稳的时间序列,那么利率是均值回复过程。平稳时间序列满足以下两个条件:

一是对于任意时间t,均值,方差;

二是任意两个时期之间的协方差。

只有当时间序列平稳时,才可以将根据过去数据推测出的序列统计特征应用于对未来时期的变化预测。

由单位根(ADF)检验可知,在5%的显著性水平下,拒绝样本利率序列是非平稳的原假设(见表1)。因此,R007在样本期间内是一个平稳序列,表明回购利率存在着均值回复过程,可以作为即期利率对Vasicek模型进行实证检验。

(3)参数和σ的估计

Vasicek模型的一般公式为:

将公式(5)离散化,使模型与样本数据相互匹配,即:

用自相关序列来估计,可以得出:

最后估算得出:

3.根据H-W模型推导10年期国债期限溢价

现根据上文推导确定的瞬时远期利率、均值回归速度和利率标准差σ,利用H-W模型推导即期利率,进而计算出10年期国债期限溢价。

H-W模型的定价公式是:

其中,表示即期利率;表示瞬时远期利率,可以采用样本期间的R007数据,也可以用拟合出来的瞬时远期利率数据。

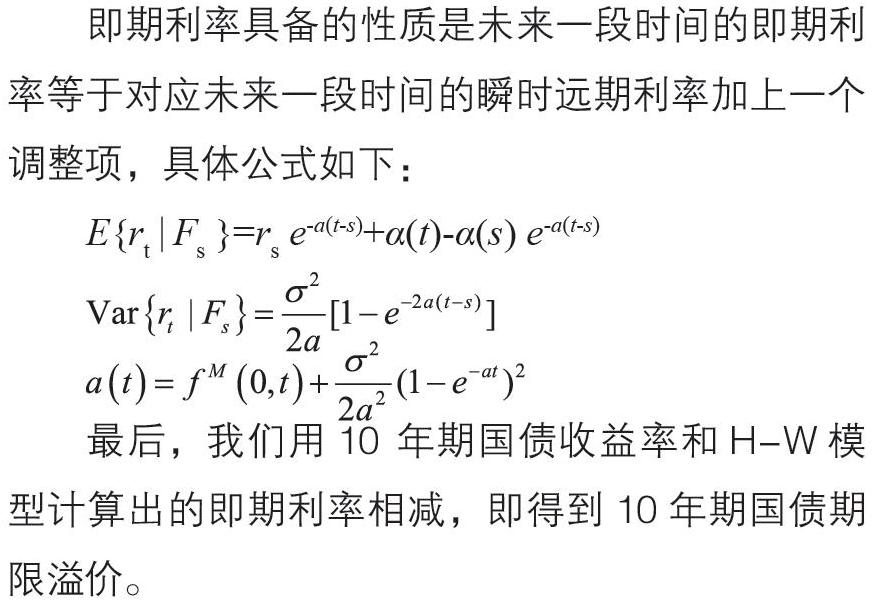

即期利率具备的性质是未来一段时间的即期利率等于对应未来一段时间的瞬时远期利率加上一个调整项,具体公式如下:

最后,我们用10 年期国债收益率和H-W模型计算出的即期利率相减,即得到10年期国债期限溢价。

国债期限溢价在我国宏观经济预测中的应用

理论上,债券的期限越长,对应的期限溢价就越高,收益率曲线越难出现倒挂现象。当投资者对短期经济的预期过于悲观时,其对长期不确定性所寻求的溢价将降低,甚至长端期限溢价会低于短端,即出现收益率曲线倒挂现象,表明宏观经济存在下行压力。

我们分别以不同期限的存款类机构质押式回购利率(DR系列)、全市场加权平均回购利率(R系列)、上海银行间同业拆放利率(Shibor系列)作为基准利率,测算中国国债期限溢价。从计算结果来看,除以R007为基准利率计算的期限溢价外,根据大多数基准利率测算的10年期以上国债品种期限溢价均出现负值,说明市场对短期经济增长略持悲观态度,认为长期经济环境好于短期。DR系列综合了银行间市场和交易所市场的情况,样本覆盖更广;3个月期的债券品种比7天期债券品种的收益率扰动小,更能反映资金供需。所以综合来看,以存款类机构3个月期质押式回购利率(DR3M)为基准利率测算的期限溢价更具可信性。

我们测算了10年期国债期限溢价与名义国内生产总值(GDP)增速之间的动态相关性(见图1),发现10年期国债期限溢价是名义GDP增速的同步指标。同时我们还得出,以DR3M為基准利率测算的10年期国债期限溢价与全体产业债信用利差之间也存在一定相关关系,且具有领先性。综上,中国国债期限溢价对经济增长、信用溢价预测均有较大的借鉴意义。

作者单位:闵兴征 平安资产管理有限责任公司

王 开 中银国际证券股份有限公司

责任编辑:周 舟 鹿宁宁

参考文献

[1] Don H Kim. The bond market term premium: what is it, and how can we measure it? [R]. BIS Quarterly Review, 2007.

[2] Gürkaynak R. S., Sack B., Wright J. H.. The US Treasury yield curve: 1961 to the present[J]. Journal of monetary Economics, 2007, 54(8): 2291-2304.

[3] Hamilton J. D., Kim D. H.. A re-examination of the predictability of economic activity using the yield spread[R]. National Bureau of Economic Research, 2000.

[4] H?rdahl P.. The inflation risk premium in the term structure of interest rates[R]. BIS Quarterly Review, 2008.