植入互惠性偏好的线上农产品供应链金融激励契约研究

2019-07-23徐鹏

内容摘要:近年来线上农产品供应链金融取得了快速发展,银电合作已成为企业业务开展的主要模式。文章以农产品电子订单质押为例,运用委托代理理论研究了银行与B2B平台间的激励契约设计问题,并依据B2B平台互惠性偏好因素构建了委托代理模型,最后得出B2B平台努力水平与银行收益较传统模型结果的变化情况。结果显示:在考虑互惠性偏好情况下,B2B平台偏好行为越强,其努力水平提升程度就越高,银行收益只在有效集范围内增加。

关键词:互惠性偏好 农产品 供应链金融 B2B平台 激励契约

引言及文獻综述

随着互联网的发展,电子商务发展迅猛,许多农业型中小企业开始进行线上交易。但与此同时,农业型中小企业在进行电商贸易时存在资金不足和融资困难等问题,这影响了其农产品供应链的运营效率及价值增值。线上农产品供应链金融模式的出现为中小型企业融资提供了有效路径。这一模式一经出现,便受到了广泛关注。目前,银行和B2B电子商务平台协作成为该模式的主要运行方式(郭菊娥等 2014)。实践显示,B2B平台参与下的供应链金融能够实现B2B平台、银行、物流企业等参与主体系统对接,从而实现物流、信息流及资金流的高度汇集与高效利用,在充实授信内容的同时,为中小电商企业提供了便捷的融资服务。

理论研究方面,很多学者对线上供应链金融及线上农产品供应链金融的相关问题进行了深入探讨。Kaplan 和 Sawhney(2000)研究了电子中心的含义及电子中心融入供应链金融的路径和方法;Heng(2001)研究发现电子商务对金融系统具有影响作用,并从三个方面给出了双方互动的具体表现;顾敏(2015)结合线上供应链金融的特点,对其进行了分类,并给出了分类的依据;李雅琪(2015)详细对比了线上、线下供应链金融风险要素的变化,提出了防范线上供应链金融业务风险的举措;郭菊娥等(2014)研究了线上供应链金融业务的风险要素及管理对策;李志华(2015)采用比较分析范式,分析了线下供应链金融的三种模式与基于B2B平台的线上供应链金融三种运作模式的区别,总结了每种模式的风险要素并提出了风险防范对策;何昇轩和沈颂东(2016)采用层次分析法,研究了线上供应链金融风险评估问题;史金召等(2015)探讨了银行与B2B电商平台间的激励契约设计问题,并从联合授信和委托授信两个方面展开,得出了委托授信下银行收益分配利率低于联合授信情形下的收益分配比例等结论;汪克峰和石岿然(2016,2017)从博弈论视角研究了银行对B2B平台的委托代理演化进程,并分析了考虑公平偏好因素的激励设计问题,得出了一些新的结论;徐鹏(2016)研究了线上农产品供应链金融的风险指标评价体系的构建问题,并运用层次分析、结构方程模型等分析方法对线上农产品供应链金融风险进行了评价,提出了防范对策。

以上文献针对线上供应链金融及线上农产品供应链金融的运作模式、风险要素及风险评价等问题开展了有益探讨,为本文研究提供了理论基础。但聚焦农产品供应链、针对B2B平台道德风险问题的研究还尚未出现。鉴此,本文以农产品供应链为研究对象,以B2B平台道德风险为研究问题,运用委托代理理论探讨了银行和B2B间的委托代理问题,并在研究中考虑了互惠性偏好因素,以期为银行与企业进行科学决策提供理论借鉴。

线上农产品供应链金融运作流程及研究假设

(一)线上农产品供应链金融运作流程

线上农产品供应链金融具体运作模式与线上供应链金融模式相似,其主要包括农产品电子订单、农产品电子仓单、应收账款等。农产品具有周期性、季节性、慢速变质等特性,这使得农业型中小企业融资困难。融资不足形成了上游合作社、企业难以完成订单,下游批发商无法获取商品的困境(王亚飞等 2014)。另一方面,农产品供应链上的节点企业与农业、农村和农民存在密切联系,故农产品供应链的健康运行对“三农”问题的顺利解决具有重要意义。而线上农产品供应链金融的出现弥补了农业型中小企业链条中资金的薄弱环节,从而有利于农产品供应链高效运行。线上农产品供应链金融简要的运作流程如图1所示。

在农产品供应链中,涉农中小企业凭借其在B2B平台上与核心企业形成的订单,并通过抵押向银行申请贷款。银行通过委托B2B平台对贷款企业的电子信用进行审查,审查结束后由B2B平台把结果反馈给银行,最终银行根据审查结果决定是否放贷。而当贷款企业到期还款后,由银行通知物流企业解除质押,并对整个业务活动进行评价。

涉农中小企业因其经营产品具有周期性、弱质性、季节性等特点,其相较一般企业风险更大,这使得银行更依赖于B2B平台对其的审查。B2B平台审查客户电子信用等资质的努力水平关乎银行资金安全,所以银行有必要设计恰当的契约提升B2B平台审查努力水平。

(二)研究假设

银行的确定性等价收入为:

因银行为风险中性,所以银行的预期效用等于其确定性等价收入:

B2B为风险厌恶型,风险厌恶度为ρ,B2B的随机净收入为:

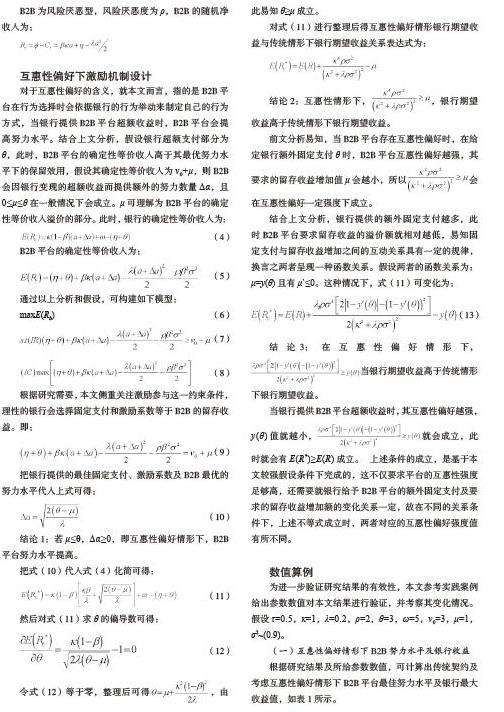

互惠性偏好下激励机制设计

对于互惠性偏好的含义,就本文而言,指的是B2B平台在行为选择时会依据银行的行为举动来制定自己的行为方式,当银行提供B2B平台超额收益时,B2B平台会提高努力水平。结合上文分析,假设银行超额支付部分为θ,此时,B2B平台的确定性等价收入高于其最优努力水平下的保留效用,假设其确定性等价收入为ν0+μ,则B2B会因银行变现的超额收益而提供额外的努力数量Δα,且0≤μ≤θ在一般情况下会成立。μ可理解为B2B平台的确定性等价收入溢价的部分。此时,银行的确定性等价收入为:

把银行提供的最佳固定支付、激励系数及B2B最优的努力水平代入上式可得:

对式(11)进行整理后得互惠性偏好情形银行期望收益与传统情形下银行期望收益关系表达式为:

结论2:互惠性情形下,,银行期望收益高于传统情形下银行期望收益。

前文分析易知,当B2B平台存在互惠性偏好时,在给定银行额外固定支付θ时,B2B平台互惠性偏好越强,其要求的留存收益增加值μ会越小,所以会在互惠性偏好一定强度下成立。

结合上文分析,银行提供的额外固定支付越多,此时B2B平台要求留存收益的溢价额就相对越低,易知固定支付与留存收益增加之间的互动关系具有一定的规律,换言之两者呈现一种函数关系。假设两者的函数关系为:μ=y(θ)且有μ`≤0。这种情况下,式(11)可变化为:

结论3:在互惠性偏好情形下,当银行期望收益高于传统情形下银行期望收益。

当银行提供B2B平台超额收益时,其互惠性偏好越強,y(θ)值就越小,就会成立,此时就会有E(R*)≥E(R)成立。 上述条件的成立,是基于本文较强假设条件下完成的,这不仅要求平台的互惠性强度足够高,还需要就银行给予B2B平台的额外固定支付及要求的留存收益增加额的变化关系一定,故在不同的关系条件下,上述不等式成立时,两者对应的互惠性偏好强度值有所不同。

数值算例

为进一步验证研究结果的有效性,本文参考实践案例给出参数数值对本文结果进行验证,并考察其变化情况。假设τ=0.5,κ=1,λ=0.2,ρ=2,θ=3,ω=5,ν0=3,μ=1,σ2~(0.9)。

(一)互惠性偏好情形下B2B努力水平及银行收益

根据研究结果及所给参数数值,可计算出传统契约及考虑互惠性偏好情形下B2B平台最佳努力水平及银行最大收益值,如表1所示。

从表1结果可以看出,考虑互惠性偏好后,B2B平台的努力水平得到了提高,即B2B平台会更加努力审查授信对象。但B2B平台努力水平的提高并不一定会造成银行收益的增加,由表1结果可知,在互惠性偏好在给定条件下,银行收益是减少的,所以在有效区域内,进行恰当的契约设计,才能实现银行收益的增加。

(二)互惠性偏好情形下努力水平及银行收益变化

由上文分析可知,存在互惠性偏好行为时,银行提供的固定报酬越多,B2B平台要求的留存收益溢价增加额会越少,即θ和μ互为函数关系,为方便分析,不失一般性假设两者关系表达式为。并给出了θ的六个数值,根据关系式得出μ的对应数值,进而检验B2B平台努力水平及银行收益变化情况,计算结果见表2所示。

由图2、图3、表2计算结果可知,随着银行θ值的提升,B2B平台的努力水平随之提高。银行收益会在银行θ值达到某一程度时由减少到增加,且增加额越来越大。

为获得银行收益增加的有效范围,本文将参数值代入互惠性偏好情形下银行收益表达式,易得,若使得△E(R)≥0,则需,且又知μ=y(θ)≥0,结合前文关于μ和θ表达式,可求得银行收益增加的θ有效区间为,如图4粗线部分。

据以上分析结果显示,不论是“比较型”偏好或是互惠性偏好,两者都能够提高B2B平台的努力水平,且偏好行为越强,其提高的努力水平就越高;针对银行收益增加情况,“比较型”偏好行为的存在能够增加银行收益,而互惠性偏好下只有θ和μ在有效区域内,才能使银行收益增加。故银行在制定激励契约时,需根据B2B是否存在公平偏好行为及此种偏好行为的类型来进行决策。

结论

根据本文的研究结果,银行在设计激励契约时的策略如下:第一,在传统契约设计中,银行可以通过提高激励系数来提高B2B平台在对融资企业审查时的努力水平。从努力水平表达式可以看出,努力水平与其激励系数呈正相关;第二,在考虑互惠性偏好因素时,银行还可根据B2B平台的互惠性偏好类型及偏好强度设计恰当的激励契约以促进其提高努力水平;第三,当B2B平台偏好存在时,银行可通过调整支付的额外固定报酬来影响其留存收益溢价的要求,进而影响平台的努力水平。B2B平台偏好程度越强,其溢价要求就越低,同时提高的努力水平就越高。此种情况下,银行收益的提升取决于银行提供的额外固定报酬数额及B2B平台的留存收益溢价额大小。

参考文献:

1.郭菊娥,史金召,王智鑫.基于第三方B2B平台的线上供应链金融模式演进与风险管理研究[J].商业经济与管理,2014(1)

2.Kaplan S,Sawhney M. E-hubs: the new B2B market places[J]. Harvard business review,2000,78(3)

3. Heng M S H. Implications of E-commerce for Banking and Finance[M]. Netherlands: Vrije University,2001

4.顾敏.电商企业供应链金融模式初探[J].商业经济研究,2015(18)

5.李雅琪.B2B平台线上供应链金融风险识别与防控[J].商业经济研究,2015(19)

6.李志华,史金召.供应链金融的风险识别与防控-基于线下、线上模式的比较[J].商业经济研究,2015(8)

7.何轩,沈颂东.基于第三方B2B平台的线上供应链金融风险评估[J].东南学术,2016(3)

8.史金召,郭菊娥.互联网视角下供应链金融模式发展与国内实践研究[J].西安交通大学学报(社科版),2015,35(4)

9.史金召,郭菊娥,晏文隽.在线供应链金融中银行与B2B平台的激励契约研究[J].管理科学,2015,28(5)

10.汪克峰,石岿然.基于公平偏好的银行对B2B平台的激励机制研究[J].金融理论与实践,2016(10)

11.汪克峰,石岿然. 在线供应链金融中银行与B2B平台委托代理演化分析[J].金融理论与实践,2017(5)

12.徐鹏.线上农产品供应链金融风险防范研究[J].华南农业大学学报(社科版),2016,15(6)

13.徐鹏.因子分析视域下线上农产品供应链金融风险防范研究[J].农林经济管理学报,2016,15(6)

14.王亚飞,黄勇,唐爽.龙头企业与农户订单履约效率及其动因探寻[J].农业经济问题,2014(11)

15.徐鹏,王勇,杨金.共同委托仓单质押下银行对3PL的激励和监督[J].科研管理,2010,31(3)

16.陈畴镛,黄贝拉.互惠性偏好下的供应链金融委托代理模型比较研究[J].商业经济与管理,2015(12)

17.Fehr E.,Schmidt K. A. Theory of Fairness Competition and Cooperation[J]. Quarterly Journal of Economics,1999,114(3)