投资多元化、流通业市场势力与市场稳定

2019-07-23褚静静徐晶晶李建媛

褚静静 徐晶晶 李建媛

内容摘要:随着我国流通业内上市企业涌现出多元化投资浪潮,“多元化折价”现象逐渐开始影响流通业市场稳定。根据本文理论分析,流通企业的投资多元化战略是为了增强其市场势力,基于这一看法,本文采用2010-2015年沪深股市上市的流通業企业的财务数据分析了投资多元化、企业市场势力与市场稳定性之间的关系。研究结果表明,企业市场势力的提升能够提升市场稳定性,但多元化投资手段会降低企业价值,且在市场势力与市场稳定性之间发挥了显著的负向调节作用。本文认为非理性投资多元业务无助于企业发展,我国流通企业应该采用“归核化”发展战略,坚持核心业务的绩效突破带动企业发展。

关键词:投资多元化 市场势力 市场稳定性 多元化动机

引言

我国是世界上最大的发展中国家,长期的经济发展不均衡、市场环境不确定、要素市场不健全等情况,伴随了我国企业的成长与发展。大量的企业管理者秉持“野蛮生长”的发展理念,并不具备较强的企业管理意识,在谋求市场势力的同时没有科学的规划发展战略,导致企业发展陷入瓶颈,难以构建企业价值体系。以流通业为例,大量企业选择投资多元化业务以获取更多利润,例如建设自有电商平台、流通地产等。那么,我国流通企业所实施的多元投资策略是否提高了企业的价值?多元投资决策在企业市场势力与市场稳定度之间又扮演了何种角色?均有待实证分析的解读和剖析。

理论综述与提出假设

(一)流通业市场势力与市场稳定

市场势力假说认为,企业通过发展企业规模扩大市场份额,其目的是为了利用更高的垄断定价权获取更多利益,垄断势力的获取会使得总体市场趋于集中,并逐渐产生“领头羊”效应:具备较高垄断值的企业在开发新业务或调整业务价格时能够优先定价,势力较小的企业将按照这一定价作为锚定值进行定价,从而使得整体市场价格趋于稳定。同时,赵武(2016)的研究表明,由于流通业是稳定经济作用的重要杠杆,这一行业中的大型企业在遭遇财务危机时更有可能获得银行的资金支持,以保障流通总体市场稳定。郭宇(2016)认为,流通企业是一个以服务质量决定定价策略的行业,故企业的市场势力获取依赖于其竞争能力,随着强竞争力企业加入市场,市场的经营能力会不断上升。产业组织理论也指出,行业的市场结构能够影响企业绩效,并影响企业的竞争能力。

我国对于流通业市场势力与市场稳定性的研究还处于较为初级的阶段,邱少春和崔兵(2016)从定性角度分析了行政垄断对流通业的影响,认为大型流通企业同样具备“大而不倒”的政策关联性,这一类企业对行业具有较强的支配力,且能够在资源获取(政策支持、银行借贷)方面获取独有优势。白雪洁(2016)从实践角度解释了企业市场势力扩大对市场稳定的帮助,其研究了我国物流企业构成,认为我国物流业逐渐形成了“四通一达一丰”的行业结构,行业在趋向稳定的同时保持了一定的竞争度,使得物流行业的整体收益和效率获得了有效提升,在服务上的相互竞争又促进了服务的不断升级。基于以上分析,本文提出如下假设:

H1:流通业市场势力显著正向影响市场稳定性。

(二)投资多元化的调节作用

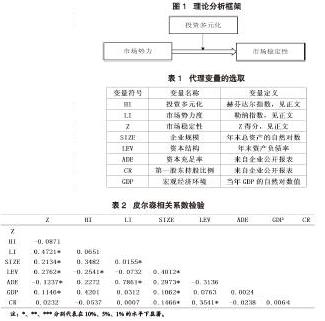

引入投资多元化因素,能够进一步分辨多元投资对市场势力的影响,研究框架如图1所示。

林毅夫(2010)研究指出,在发展中国家,企业容易倾向所谓前景较好的产业,并由于产业间利润差异而纷纷进入,试图通过多元化投资以扩大企业收益,却导致核心业务水平的下降,这一现象被称为投资多元化的“潮涌现象”。在西方企业纷纷进行战略性业务“归核化”处理时,我国的投资多元化热潮却越演越烈,却始终难以获取更高的收入,甚至影响到市场的稳定性。事实上,不仅是实务界对于企业战略中的投资多元化存有疑虑,理论界对于这一问题也有多种看法。杨连星等(2016)的研究表明,企业的投资多元化策略会导致核心业务的流量下降,多元业务产生的收益并不能有效覆盖核心业务衰退所产生的损失,产生了“多元化折价”现象。王璐等(2016)基于我国上市公司数据的研究,指出了我国企业在多元化发展中获取了大量超额溢价,导致公司的账面市值比不符合企业生命周期,造成了投资市场的不稳定。但温来成等(2016)的研究却持有不同的意见,认为多元化折价是因为企业本身不具备较强的市场势力,无法在保持核心业务稳定性的同时开辟新兴业务。总的来看,关于投资多元化是否会造成企业溢价,进而影响市场稳定性的研究仍没有较为合理的成果,而企业的市场势力能否保证对核心业务的帮助,尚未有研究进行深入的量化分析。综合上述分析,本文提出如下假设:

H2:投资多元化负向调节流通业市场势力与市场稳定的关系。

研究设计

(一)样本选择和数据来源

本文选取2010-2015年共六年在沪深股市进行交易的流通业A股上市公司为初始样本,公司的主要经营项目是包含批发、零售、住宿和餐饮四个行业的狭义流通产业对象。在样本中,本文剔除了发行H股的上市公司,以及剔除了数据缺失样本及3倍标准差以外的极端样本,最终得到了1070个观测值。

(二)变量定义与选取

1.投资多元化指标。已有文献中对于企业投资多元化的代理变量选择,常用的包括赫芬达尔指数(Herfindahl Index,HI)、熵值指数(Entropy Index,EI)、业务多元化经营单元数(也称“鲁梅尔特数”,Rumelt)等方法。由于本文所选取的狭义流通业均属于典型服务业公司,并不是以产品销售为主要盈利模式,其投资选择也是以服务多样化为目的,故本文选择反映企业投资结构的HI指数反馈企业投资业务的多元化程度,计算方法如下:

公式(1)中,其中HHI表示企业投资方向的集中度,Xi为流通企业在第i项业务中的投资额,X代表流通企业的总投资额。Si表示单一业务投资在总投资中的占比,n表示流通企业投资业务的数量,HI则代表了企业投资的多元化指标。当HHI越接近于1,表示企业将投资集中于某一部门,意味着集中度高,同时多元化程度更低;反之,HHI越低,则表示HI越高,企业投资的多元化程度越高。

2.流通业市场势力。市场势力指标与业务多元化指标之间有一定的关系,两者均为典型的集中度指标,但本文定义的投资多元化指标是从流通企业投资方向及投资结构所构造的,而市场势力则考虑了业务的产出水平及边际成本,基于上述考虑,本文采用了产业组织理论中的勒纳指数(Lerner Index,LI)进行测量,其计算方法如下:

公式(2)中,LI表示流通业企业在总体市场中的垄断势力值,P为产出价格,MC为产出的边际成本。由于边际成本是一个无法直接由代理变量反映的指标,本文参考Gaspar等所采用的方法,以流通业企业主营业务数据进行代理,P以利息净收入代替,MC用主营业务支出代替。

3.市场稳定性。对于流通企业稳定性的分析,本文采用了衡量破产风险的Z得分(Z-Score)方法。在企业稳定性研究中,Z-score是衡量企业的破产风险所使用最多的变量,由Roy(1952)提出的,可以表示单一企业与破产的距离:

公式(3)中,ROA为资产收益率,E/A为权益与总资产的比值,δ(ROA)表示资产回报率的标准差,Z-score值越大则企业的稳定性越强。本文利用Altman(1977)的经典加权因子法来将每一个流通业内企业的Z值合并为行业的总体Z得分。

4.控制变量。根据相关文献的研究结果,经济水平、公司治理及股东介入等因素均影响到公司的经营状况,且考虑到流通业的产业特征,本文选取企业规模、资本结构、资本充足率、第一股东持股比例、宏观经济环境为控制变量。对于变量的选取情况如表1所示。

(三)模型设定

考虑到变量间的交互作用,本文采用层次回归模型,首先以控制变量(市场稳定性)和自变量(市场势力度)回归分析基础系数,再加入调节变量(投资多元化)及交互项变量(投资多元化·市场势力度)进一步分析三者之间的相互影响。由于加入交互项可能会使模型产生多重共线性问题,本文将自变量与调节变量均进行了中心化处理,再计算其交互项。基本模型如下:

模型(6)能够反映调节变量在上述影响中的渠道效应,模型(7)则解决了变量的共线性问题。所有模型中的变量均来自表1的构造,对各变量进行Pearson相关系数检验的结果如表2所示。

表2中不难发现,市场势力LI与市场稳定度之间在10%的水平上显著正相关,这证明流通业中产业集中会导向行业的稳定方向,这也初步证明了本文的假设H1;调节变量HI与市场稳定性之间存在负相关性,与势力值之间存在正相关性,虽然均不具备显著性,但也初步说明了本文的理论分析方法具备合理性。

实证结果

(一)主效应分析

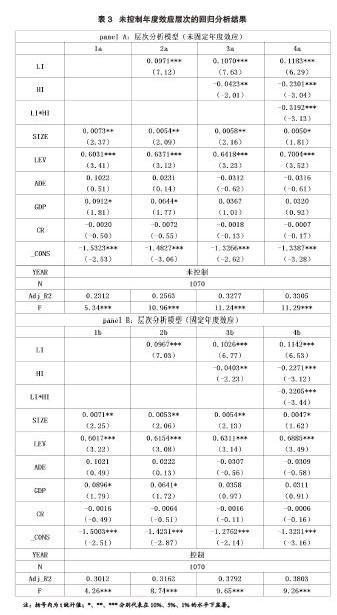

本文使用层次回归方法分析投资多元化在流通业市场势力与市场稳定关系中的调节作用,表3中的panel A报告了未控制年度效應层次回归分析的结果,panel B则控制了这一效应。主效应分析的结果如(2a)所示,即流通业市场势力的增加能够有效增加市场的稳定度,在固定年度效应后(2b)中该效应仍在1%的显著性水平下显著,系数为0.0967,这一实证结果支持本文的假设1,当流通业内企业追逐更强的市场势力时,能够有效帮助整体市场稳定。

(二)调节效应分析

为了验证流通业内企业进行多元化投资是否会影响市场势力与稳定性,本文构建了市场势力与多元化投资的交互项。从表3的panel的(3a)中可以看到,投资多元化会降低行业的稳定度,这一情况与林毅夫(2007)研究中所指出的多元化投资“潮涌现象”一致,企业过度关注多元业务,造成了核心业务的盈利下降,加剧了市场竞争,进而导致了市场的脆弱。在(4a)中报告的交互项的系数值为-0.423,交互项与市场稳定性在1%的显著性下显著负相关,在控制年度效应后,系数仍然显著。这一实证结果支持了本文的假设2,因此,投资多元化不仅仅会影响企业的市场稳定性,更会在市场势力与市场稳定间发挥负向的调节作用。具体来说,当流通业企业试图发展自身市场势力时,采用多元化发展的手段往往会造成其市场稳定性下降,企业更应该坚持核心业务,寻求核心业务的绩效突破,以此发展企业的经营水平。

结论与启示

投资是企业价值增加的基础,谋求更高的市场势力是企业发展的必经路径。当前,我国流通业执着于投资多元化的战略建设,但难以保障投资过程中的合理性,并使得整体市场产生了“潮涌现象”,降低了行业核心产业价值以及稳定性。本文通过构建赫芬达尔指数衡量流通业多元投资的离散情况,并用反映产业收入结构的勒纳指数构造了市场势力值,以衡量企业破产风险的z得分方法建立了市场稳定度指标。以2010-2015年我国流通业上市企业为研究对象,实证检验了投资多元化、市场势力与市场稳定性之间的关系。本文的研究结果与国内多数学者一致,企业谋求市场势力增加有助于市场稳定,投资多元化发展策略减损了企业的市场价值,同时投资多元化策略会在企业进行发展时产生负向的调节作用。

我国企业经营者往往存有“以大为尊”的传统发展理念,这一发展理念导致企业在谋求市场势力时往往选择“摊大饼”的发展策略,没有集中力量巩固已有发展成果,而是将资金运用到非主体业务方向,希望将企业“做大”的过程中将企业“做全”,这样盲目的投资多元化会导致企业价值的提前透支,在发展过程中还会损耗已有业务的效益。本文的实证证据表明,流通企业在发展过程中坚持核心业务重点突破的方式,专注于流通服务的相关建设,不仅能够帮助企业获取更高的市场价值,还能够保障行业稳定。

参考文献:

1.林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010(10)

2.赵武.商贸流通业的经济增长效应及深化策略[J].商业经济研究,2016(13)

3.郭宇.“互联网+”时代重塑我国商贸流通业的探讨[J].商业经济研究,2016(8)

4.邱少春,崔兵.垄断、反垄断与企业边界理论及对中国现实的分析[J].商业经济研究,2016(9)

5.白雪洁,孙红印,汪海凤.并购行为与市场势力:基于中国A股企业的分析[J].当代经济科学,2016,38(3)

6.杨连星,刘晓光,张杰.双边政治关系如何影响对外直接投资——基于二元边际和投资成败视角[J].中国工业经济,2016(11)

7.王璐,黄登仕,魏宇.国际多元化下投资组合优化研究:动态Copula方法[J].数理统计与管理,2016(6)

8.温来成,彭羽,王涛.构建多元化投融资体系服务国家“一带一路”战略[J].税务研究,2016(3)

作者简介:

褚静静(1984.6-),女,汉族,河北唐山人,硕士,讲师,研究方向:财务管理,会计教学,经济学。

徐晶晶(1980.6-),女,汉族,河北唐山人,硕士,副教授,研究方向:财务管理。

李建媛(1980.1-),女,汉族,河北唐山人,硕士,副教授,研究方向:经济学,物流,国际贸易。