物流业发展、消费金融促进对我国网络消费的影响

2019-07-23李琳

李琳

内容摘要:研究基于2011-2015年蚂蚁网络消费水平指数的省际面板数据,以熵值法和突变级数法构建的物流业水平指数作为发展的代理变量,以人均其他消费信贷规模作为消费金融的代理变量,实证检验了物流业发展、消费金融对我国网络消费的影响。研究表明,物流业发展、消费金融均显著促进了网络消费水平的提升,且促進作用的强弱存在地区差异。

关键词:物流业发展 消费金融 网络消费水平 突变级数法

引言

网络消费是指以互联网技术为工具手段从而使消费者可以在网络虚拟环境下完成消费需求确认、商品信息搜集、商品购买决策、商品购后评价的完整消费过程。根据艾瑞咨询的最新统计数据,2017年中国网络购物市场交易规模突破6万亿元,同比增速29.6%,网络消费成为冲击传统线下消费形态的新模式。在我国经济增速换挡的新常态下,网络消费对宏观经济的积极意义主要表现在两个方面:一是促进消费升级。根据蚂蚁网络消费统计数据,从消费形态看,服务型网络消费规模月均增长率为7%,远高于实物型网络消费规模3.5%的月均增长率;从消费层次看,享受型网络消费规模月均增长率为4.2%,高于生存型网络消费规模3.7%的月均增长率。二是拉动最终消费支出和国内生产总值。根据国家统计局披露的全国网络消费支出数据,估算可得全国网络消费支出对国内生产总值增长的拉动约为2%,对最终消费增长的贡献率为45.1%,对国内生产总值增长的贡献率为30.3%。因此,研究经济新常态下影响网络消费水平的相关要素对促进网络消费健康发展,具有重要的理论价值和现实意义。

文献梳理

梳理已有文献,学者分别从宏观、微观、创新要素等三类视角对网络消费展开了研究。一是基于宏观视角,即在总结我国网络消费发展现状的基础上,通过定性或定量的方式分析宏观因素对我国网络消费总体的影响。付慧莲(2017)定性分析了技术发展、网络消费人口、行业支持、法律环境等因素对我国网络消费的影响;黎玉升(2017)通过构建向量自回归模型,实证检验了商业地产价格、居民人均收入等因素与人均网络消费在时间序列上的相依关系。二是基于消费者主体的微观视角,即通过面向特定对象的问卷调研,分析不同消费者主体的网络消费行为和影响因素。施颖(2017)以S-O-R模型为基准,通过结构方程模型对问卷调查数据进行了假设检验,验证了消费者个体、零售商特征等因素与网络消费行为的正相关关系;张彤璞等(2016)以西安市大学生为研究对象,通过对问卷数据的统计建模,实证分析了大学生个体因素对其网络消费的影响;李大赛等(2016)以新生代农民工为研究对象,通过半结构化访谈完成对基础数据的收集,并运用经济计量方法,实证分析了影响新生代农民工网络消费行为的主要因素。三是基于创新要素的视角,即分析创新要素对网络消费的影响。许佳淇(2016)从网络口碑的创新要素出发,揭示了网络口碑对青年群体网络消费行为的影响。

已有学者在研究网络消费影响因素上做了大量有益的工作,但仍存在以下问题有待继续研究:一是物流业对我国网络消费的发展具有基础性的先导作用,而已有文献中缺乏对物流业发展影响网络消费的定量研究;二是消费金融为我国网络消费的发展提供了跨期的流动性支持,增加了当期的网络消费需求,而已有文献中缺乏对消费金融影响网络消费的定量研究。基于此,本文以2011-2015年蚂蚁网络消费水平指数的省际面板数据为研究样本,以熵值法和突变级数法构建的物流业水平指数作为物流业发展的代理变量,以人均其他消费信贷规模作为消费金融的代理变量,通过构建面板数据模型,验证物流业发展、消费金融对提升我国网络消费水平的促进作用,并考察促进作用的地区差异,以期对探讨网络消费影响因素的相关研究进行有益补充。

指标构建与模型设计

(一)指标构建

本文的研究目的是检验物流业发展、消费金融对我国网络消费的影响,需要构建衡量物流业发展水平、消费金融水平和网络消费水平的代理变量。

关于物流业发展水平代理变量的构建。首先,在梳理已有文献的基础上,构建衡量物流业发展水平的指标体系。一级指标包括产业规模和基础设施,二级指标包括产业规模下的货运周转量、物流业增加额、人均物流业增加额,以及基础设施下的铁路密度、公路密度、运输车辆增加量。其次,运用熵值法确定各一级指标和二级指标的相应权重。最后,在确定各指标的系统突变类型的基础上,结合熵值法确定的相应权重,利用突变级数法计算得出2011-2015年间各省的物流业发展水平。具体的指标体系、熵值法权重以及所属系统突变类型见表1所示。

关于消费金融水平代理变量的构建。狭义的消费金融是指具有相应业务资质的消费金融公司向各阶层消费者提供的授信审批灵活、无需抵质押物、贷款期限较短的消费贷款。根据狭义消费金融的定义,并考虑网络消费的适用范畴,本文首先对已有文献中所涉及消费金融的统计口径进行了相应调整,已有文献一般以《中国城市(镇)生活与价格年鉴》披露的全部消费贷款作为消费金融的代理变量,其统计口径涵盖了住房贷款、教育贷款、汽车贷款和其他消费性贷款,而住房贷款的投资属性要强于消费属性,教育贷款和汽车贷款至少在样本期间并未广泛应用于网络消费中。基于此,应将住房贷款、教育贷款、汽车贷款从消费金融的范畴之中予以剔除,仅以人均其他消费性贷款规模作为消费金融水平的代理变量。

关于网络消费水平代理变量的构建。由于时间序列上连续刻画居民网络消费状况的统计数据匮乏,这限制了对网络消费的定量研究。直至2016年5月,国内首个网络消费指数“新供给-蚂蚁网络消费指数”对外发布,该指数由华夏新供给经济学研究院和蚂蚁金服研究院联合编制,具有较高的信效度。根据本文的研究需要和指数的实际意义,选取衡量全国居民人均网络消费金额的网络消费水平指数作为网络消费水平的代理变量。由于指数披露的时间区间为2011年1月-2016年4月的月度数据,因此采用简单算术平均方法将各省的月度数据转化为年度数据。

(二)模型设计

根据本文研究目的并在完成指标构建的基础上,需要进一步设定影响我国网络消费水平的基准模型,借鉴前人研究的经验,设定基准模型如下:

其中,wlxf表示网络消费水平,wlfz表示物流业发展水平,wljr表示网络金融水平,Control为控制变量的集合,包括各省人均GDP、各省人均居民收入、各省地方財政预算支出、各省人均社会消费品零售额、各省平均受教育年限、各省网络普及率等。i表示截面上的各个省份、t表示2011-2015年的时间序列。

实证结果与分析

(一)面板数据的单位根检验

为了避免面板数据可能出现的伪回归问题,首先采用LLC、ADF、FPP等检验方法,分别对所有的时间序列变量进行了单位根检验,以考察模型所选变量在时间序列上的平稳性。具体的检验结果见表2所示。

表2结果显示,所有的时间序列变量均在5%或1%的水平下显著,表明模型所选变量均为平稳的时间序列变量,即通过了面板数据的单位根检验。因为时间序列变量均为平稳的同阶单整,所以可以直接进行进一步的实证分析。

(二)回归结果分析:总体估计

为了对平衡面板数据模型进行有效估计,首先采用Hausman检验判定模型是适用固定效应回归还是随机效应回归。检验结果显示,Hausman检验的P值为0.0013,小于0.1,因此拒绝原假设,接受模型中个体影响属于固定效应的备择假设。同时,为保证估计结果的稳健可靠,在借鉴已有研究的基础上,本文还采用了混合OLS回归对模型进行估计。

表3列示了物流业发展、消费金融对网络消费影响的总体估计结果。估计结果显示:从混合OLS回归结果看,物流业发展对网络消费的影响在1%的水平下显著为正(系数为0.1125,t值为3.99),消费金融对网络消费的影响在5%的水平下显著为正(系数为0.0873、t值为2.56);从固定效应回归结果看,物流业发展对网络消费的影响在1%的水平下显著为正(系数为0.1501,t值为4.01),消费金融对网络消费的影响在1%的水平下显著为正(系数为0.0997,t值为3.78);混合OLS回归和固定效应回归的估计结果除在系数大小和显著性水平上略有差异外,并不存在可以影响本文关键结论的显著性差别。

根据模型的估计结果,可以得出结论:一是物流业发展对提升我国网络消费水平具有显著的促进作用。研究结论也间接验证了物流业因素对我国网络消费发展的基础性作用,即系统的物流业产业规模和良好的物流业基础设施可以为网络消费的发展提供物流运输上的便利。二是消费金融对提升我国网络消费水平具有显著的促进作用。结合居民动态消费模型的相关推论,消费金融对促进网络消费的传导机制可以简化为消费金融为居民网络消费提供了跨期的流动性支持,即会增加当期的网络消费需求,从而促进网络消费水平的提升。

(三)回归结果分析:分地区估计

为了进一步考察物流业发展、消费金融对网络消费水平提升的促进作用是否存在地区差异,本文参照国家统计局的分类口径,将样本省份划分为东部、中部和西部地区,并分别进行实证检验。

根据Hausman检验的估计结果,东部、中部和西部地区等子样本的Hausman检验的P值分别为0.0009、0.0011、0.0023,均小于0.1,因此拒绝原假设,接受模型中个体影响属于固定效应的备择假设。同时,为保证估计结果的稳健可靠,在借鉴已有研究的基础上,本文还采用了混合OLS回归对模型进行估计。

表4列示了物流业发展、消费金融对网络消费影响的分地区估计结果,估计结果显示:

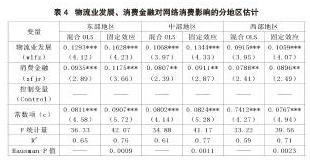

从东部地区的回归结果看,物流业发展对网络消费的影响在1%的水平下显著为正(混合OLS回归的系数为0.1293,固定效应回归的系数为0.1628),消费金融对网络消费的影响在1%的水平下显著为正(混合OLS回归的系数为0.0935,固定效应回归的系数为0.1175)。

从中部地区的回归结果看,物流业发展对网络消费的影响在1%的水平下显著为正(混合OLS回归的系数为0.1068,固定效应回归的系数为0.1344),消费金融对网络消费的影响在5%的水平下显著为正(混合OLS回归的系数为0.0807,固定效应回归的系数为0.0911)。

从西部地区的回归结果看,物流业发展对网络消费的影响在1%的水平下显著为正(混合OLS回归的系数为0.0915,固定效应回归的系数为0.1059),消费金融对网络消费的影响在5%的水平下显著为正(混合OLS回归的系数为0.0788,固定效应回归的系数为0.0896)。

混合OLS回归和固定效应回归的估计结果除在系数大小和显著性水平上略有差异外,并不存在可以影响本文关键结论的显著性差别。

根据模型的估计结果,可以得出结论:从子样本模型的系数和显著性水平看,无论是东部还是中西部地区,物流业发展、消费金融均对提升网络消费水平有显著的促进作用;从子样本模型的系数大小看,无论是混合OLS回归还是固定效应回归,东部地区的系数要大于中部地区、中部地区的系数要大于西部地区,表明物流业发展、消费金融对网络消费的促进作用的强弱存在明显的地区差异,即东部地区的促进作用要强于中西部地区,这与地区间在物流业基础设施、互联网发展程度、金融开放程度等方面的差异有关。

结论与建议

(一)结论

本文以2011-2015年蚂蚁网络消费水平指数的省际面板数据为研究样本,通过构建物流业发展水平的评价体系,并运用熵值法和突变级数法,计算获取了各省物流业发展水平指数,在分析消费金融实质和网络消费范畴的基础上,合理选取人均其他消费信贷规模作为消费金融的代理变量。在完成指标构建的基础上,通过对平衡面板数据模型的参数估计,实证检验了物流业发展、消费金融对我国网络消费的影响。研究表明:物流业发展、消费金融对提升我国网络消费水平具有显著的促进作用;该促进作用的强弱存在明显的地区差异,即东部地区的促进作用要强于中西部地区。本文的启示或贡献在于:一是从物流业发展和消费金融的视角出发,对探讨网络消费影响因素的相关研究进行了有益补充;二是为政府部门、行业协会制定相应的网络消费政策提供了一定的经验证据。

(二)建议

1.加大对中西部的资源倾斜,挖掘优质的商品资源。中西部是我国物流业发展相对薄弱地区,物流业发展的滞后性是导致网络消费不足的主要原因。要改变这种状态,一是加大对中西部地区物流资源的倾斜力度,加快推进物联网、互联网的全区域覆盖进程,完善高速铁路、公路与网络通讯设施的建设,依托优势地理资源,积极筹备大型仓储与贸易中转基地的建设,提高区域内部的物流集散能力,为优质物流资源的流入提供良好的区域发展环境(裕祥,2018)。二是要鼓励中西部地区打造优质商品品牌,重点发展具有区位优势的农牧产品,鼓励农业合作社与企业的交流合作,打造具有统一化、标准化的农牧生产基地,提高农牧产品的附加值,为“线上+线下”商贸模式的开展提供优质的产品资源,逐步推进网络消费的持续增长(鲁钊阳,2018)。

2.稳步推进普惠金融的发展,提高居民的消费热情。消费金融是影响居民网络消费的重要因素,稳步推进普惠金融的发展有利于带动居民消费金融的增长,也是激发居民网络消费热情的重要动力。一是要根据地方经济发展的实际需求,逐步推广小额、短期、低息的金融性贷款,减少贷款的办理流程,实现线上与线下金融服务的统一化,为居民的金融贷款提供便利性,稳步促进全社会消费金融的持续增长,为网络消费的发展奠定良好的金融环境(王新庆,2018)。二是鼓勵金融行业与网络销售平台、店铺的合作,在网络店铺开展定点金融支付减免等活动,在提高金融行业普惠范围的同时,激发居民的消费热情,实现消费金融与网络消费的协同发展(孙国珍,2019)。

参考文献:

1.付慧莲.我国互联网消费的现状、影响因素及发展措施[J].商业经济研究,2016(15)

2.黎玉升.电子商务时代网络消费影响因素实证分析[J].商业经济研究,2017(14)

3.施颖.消费者的网络消费行为特征与影响因素实证分析[J].商业经济研究,2017(4)

4.张彤璞,丁敏.大学生网络消费特征及其影响因素——基于对西安市大学生的实证调查[J].商业经济研究,2016(14)

5.李大赛,刘兵.新生代农民工网络消费行为影响因素研究[J].商业经济研究,2016(21)

6.许佳淇.论网络口碑对青年受众群体网络消费行为的影响[J].商业经济研究,2016(19)

7.裕祥,陈恒.我国区域物流业发展非均衡及其外部效应估计——基于要素投入及其效率的分析[J].商业研究,2018(1)

8.鲁钊阳.品牌培育对农产品电商发展的影响研究——基于我国东、中、西部15个省级单位的2131份问卷调查[J].现代经济探讨,2018(2)

9.王新庆,王便芳.普惠金融时代我国商贸流通业改革新方向探索[J].商业经济研究,2018(22)

10.孙国珍.“农村金融资本+电商”融合发展新格局构建及实现路径[J/OL].商业经济研究,2019(11)

作者简介:

李琳(1983-)女,汉族,重庆市人,硕士学历,四川财经职业学院讲师,研究方向:金融学、投资与理财。