关于优化调整信贷资产结构的调查研究

2019-02-13钟丹

钟 丹

(中国农业银行 重庆大渡口支行,重庆 400084)

1 信贷资产结构现状

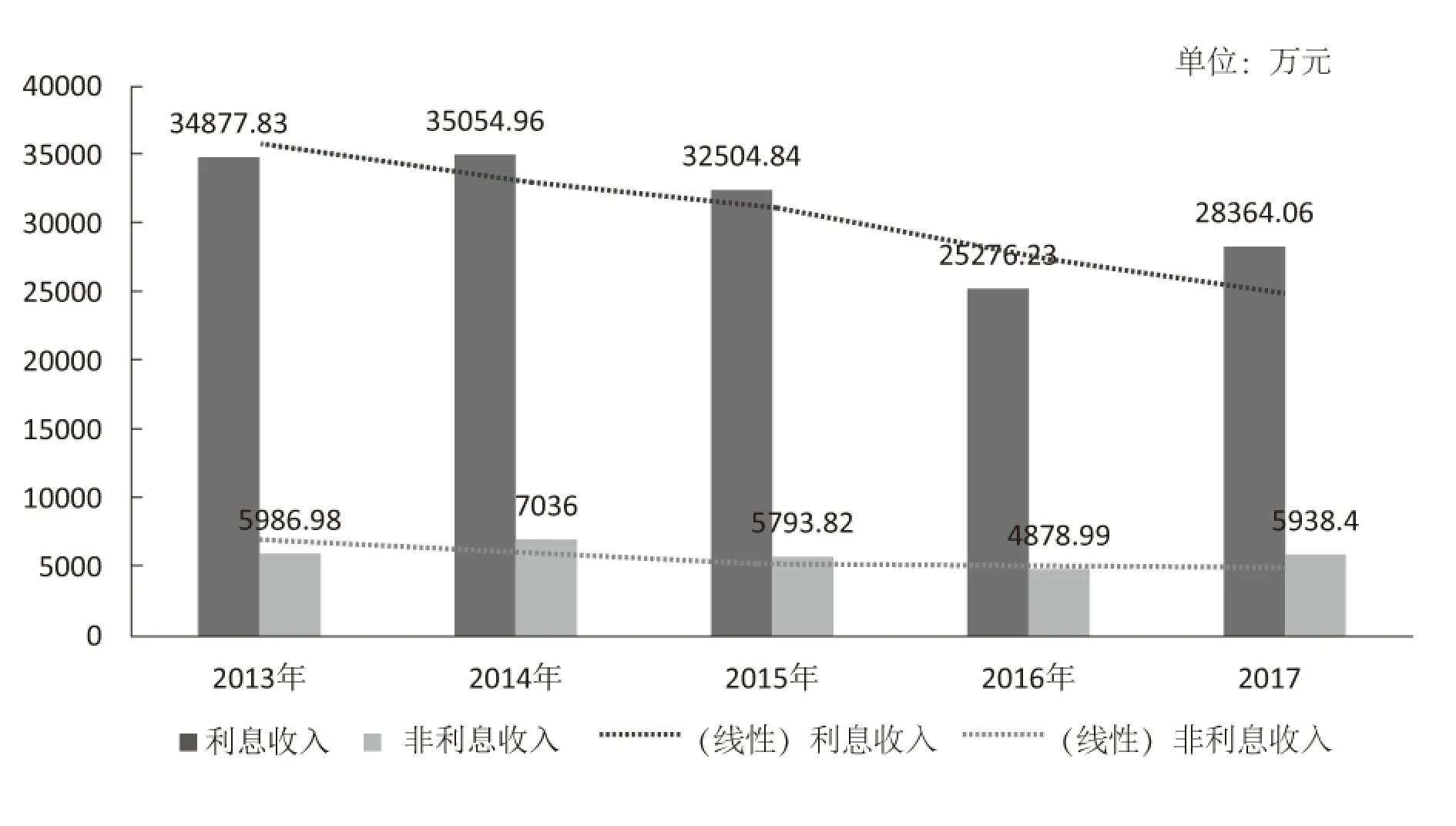

2017年末,该行本外币各项贷款余额66.70亿元,其中,法人贷款余额34.08亿元,个人贷款余额32.62亿元,法人贷款占比51%,个人贷款中个人住房贷款占比90.85%。信贷资产带来的利息收入近五年来呈下降趋势,而非利息收入占比近五年波动上涨,2016年下降较多,平均增幅1.9%。在大力发展中间业务收入基础上,利息收入仍然占了商业银行营业收入的较大比重(2017年末利息收入占82.69%),很有必要研讨如何调整信贷结构,促进该行利息收入的增长,带来银行经济利润的提升。

图1 利息收入与非利息收入对比

该行信贷资产结构呈以下特征:

(1)客户集中、客户量少。2017年法人贷款投放仅6户,其中投放额排前三的企业投放额占比80.53%;截至2017年末有信贷余额的法人客户仅8户,信贷余额集中在四家企业,占比89.19%。法人信贷客户的高度集中化,面临亟须拓展发展新优质客户的局面,信贷结构调整、客户多元化的目标任重道远。

(2)行业投向过于集中。2017年法人贷款主要集中在政府购买服务类贷款、制造业贷款、商务服务业贷款和批发零售业贷款,其中政府类贷款占法人贷款比例为45%,与该地区的经济结构不协调;个人贷款主要集中于个人住房按揭贷款,非房贷占比仅占10.8%。2018年5月法人信贷余额主要集中在制造业、商务服务业、房地产业,其余行业很少涉及,其中商务服务业占比64.67%,制造业占比27.3%;个人非房贷占比仅9.15%,其中消费贷占比5.6%。

(3)客户结构不合理。2018年5月法人贷款投放主要集中在大、中型客户,大型客户数2户,贷款余额占比34.28%,中型客户数5户,贷款余额占比65.6%,中小微企业贷款极少甚至没有。从客户信用等级看,客户数量增长乏力,客户结构不合理,信用等级分布图呈倒三角形,信贷余额占比集中在A级客户,A级客户贷款余额占比41.45%。优质客户仅3户,优良客户贷款余额占比15.45%,距离全国银行平均值75.76%相差甚远。

(4)担保方式分布不合理。法人各项贷款中信用方式占比42.31%,较年初下降1.75%;保证方式占比0.00%;抵押方式占比15.88%;质押方式占比41.82%。抵押、质押合计占比(抵质押比率)为57.7%,较年初上升2.04%。总体来看,信用贷款占比仍处于高位,抵质押贷款余额增加为新投放贷款所致,原有风险敞口仍然较大,需加强客户管控及谈判能力,增加抵质押贷款份额,提升贷款保障度。

从以上分析看,该行资产业务结构总体上与该地区经济结构、产业布局不相协调、不相适应,这也是导致全行资产质量不高、发展动力不强、价值创造不足的重要原因,亟须优化调整信贷资产结构。

2 信贷资产结构调整困难分析

(1)区域局限,资源有限。该行所处的GDP总量及人均GDP等经济指标在该城市中均排名靠后,区内产业空心化状况较为严重,优质客户较少。在区内经济、金融资源较差的情况下,除做好对区内政府主导项目的营销外,还需要跨区域开展营销,优质客户是同业争抢的对象,若没有及时抢占先机,便容易失去来之不易的机会,间接增大了信贷结构调整的难度。从近三年新增法人投放情况来看,2015年、2016年分别仅有一户新增法人贷款,新增户数非常少,2017年经过全行努力营销,增加两家新企业,新项目储备难度大,另外存量化解消化需一定时间,存量、新增均面临一定困难。

(2)存量退出、化解风险困难。存量客户行业退出、风险化解仍然不容乐观,潜在风险客户风险化解难度大。一是“两高一剩”行业客户未全消化。“两高一剩”行业一直是国家宏观调控和产业结构调整的重点对象,该行处于“两高一剩”行业的信贷客户有1户,极有可能因水泥行业政策变化、经济下行、房地产行业调控等因素影响而出现信贷风险;二是制造业行业存在风险。由于目前国际经济整体形势仍处于下行阶段,加工制造业产能过剩矛盾进一步突出,制造业企业盈利仍不理想。近年来,国内主要银行制造和批发零售行业不良贷款出现反弹,行业信贷风险形势依然严峻。

3 拟采取的措施

(1)加强政策宣传,全行联动出击。围绕“两提升”和“五压降”,扎实开展信贷结构调整优化工作,坚决压降低信用等级、低定价低综合回报水平、单一产品客户用信,尽快压降隐性集团和隐性过剩产能信用,提升支持重大战略、支柱产业、绿色信贷领域贷款占比,提升个人贷款尤其是个人消费贷款占比。将信贷资源配置到绿色经济与战略性新兴产业、普惠金融领域中去,逐步调整信贷行业分布,达到提高有效供给、减少信贷风险的目的。

(2)出台营销方案,储备优质资源。①对公业务方面。一是加强银政合作,主动融入地方建设。紧随乡村振兴战略的实施工作,加强区委区政府、工商、金融办、投促办等部门高层的对接和沟通,争取数量更多、资金规模更大的乡村基础设施建设项目,筛选批量优质客户,进一步提高农村民生金融、消费金融服务。二是抢抓两户营销,优化客户结构。围绕着产业升级、供给侧结构性改革、城市建设等重点领域,切实抓好财政、社保、学校、医院、优质小微、新大特三农等客户的精准营销。三是加大重点项目营销力度,落实好相关信用条件。落实客户名单制管理,持续跟进重点项目,加强与客户的沟通,加快上报审批进度,积极推进项目实施,做到抢先抓早、以快致胜。②个人业务方面。一是加强房地产项目的营销。个人住房按揭贷款仍然是个贷主体,持续跟进对房地产开发企业的营销力度,争取在房地产开发项目上取得突破。二是抓好消费金融业务发展。消费信贷将成为今后金融业务发展的中坚力量,因此,在互联网金融公司大力发展消费金融的同时,借助金融科技的大力发展,应积极创新消费信贷产品,加强个人消费贷款的营销,以达到促进消费贷占比提升,扩大消费信贷市场份额的目的。

(3)做实监测工作,化解存量风险。一是加强协调,化解风险。后台部门加强平日监测工作,保持前后台部门沟通和协调,一旦发现客户重大异常变化,能及时出台风险化解措施方案,将风险进一步压降到最低。二是建立客户“灰名单”,按不同信贷占用分类,实现全面压降,同时确保监测持续,贷款余额只减不增。三是推动重点领域调整优化,开展排查和专项检查,建立失信客户风险管理机制。四是强化过程监管,落实协同推进责任,实施专项考核。通过采取各种措施,压降类客户逐渐退出该行信贷资源占用,达到调整信贷结构的目的。

伴随着国家经济结构调整,产能落后企业和高耗能、高排放行业的贷款信用风险可能提前暴露,需提早准备退出;而目前战略性新兴产业和小微企业的发展尚不成熟,进入此类行业时要注意区别局部或个别风险。因此,结构优化调整是一个长期过程,不可能一蹴而就,应该根据宏观形势和区域特色等状况的变动而进行逐步调整。信贷结构调整要把握宏观经济的政策原则,以宏观政策为引领,在信贷市场达到进退有度,最终实现信贷结构的调整优化,既满足国家政策要求,促进经济发展,也实现银行又好又快地健康发展。