国内外银行非利息收入业务发展的比较分析

2016-06-06崎苗俊杰

肖 崎苗俊杰

(1.华南理工大学经济与贸易学院,广东 广州 510006;2.广州国际金融研究院,广东 广州 510405)

国内外银行非利息收入业务发展的比较分析

肖 崎1,2苗俊杰1

(1.华南理工大学经济与贸易学院,广东 广州 510006;2.广州国际金融研究院,广东 广州 510405)

近年来,银行业的经营环境发生了巨大变化,商业银行依靠传统信贷模式的利润空间不断缩小,开始大力发展非利息业务来增加利润。本文对2005—2014年间我国16家上市银行的非利息收入业务发展现状进行了深入分析,发现我国商业银行非利息收入占比较低、业务形式较为单一、非利息收入增长率的波动性不大,且与净利息收入增长率的波动性相近。在此基础上提出扩大非利息收入业务的规模、调整非利息收入业务结构、进行非利息收入业务创新等政策建议。

商业银行;非利息收入;净利息收入

一、我国商业银行非利息收入业务的发展现状

非利息收入是指商业银行收入中不由利差收入产生的部分。按照我国商业银行利润表科目,主要包括:手续费及佣金净收入、汇兑收益、投资收益、公允价值变动收益和其他业务收入五个部分。

(一)总体状况

1.非利息收入规模不断扩大,占比不断提升。目前,我国银行的非利息收入业务正处在快速发展的时期。我国银行的非利息收入在总量和占比上都处于不断上升的趋势(见图1),到2014年底,我国16家上市银行的非利息收入规模达到8056.52亿元,与2005年相比,增长了7.27倍,而非利息收入占比则从2005年的15.81%增加到了2014年的24.17%。

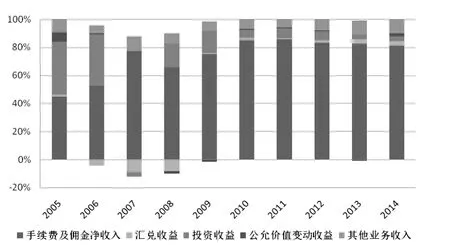

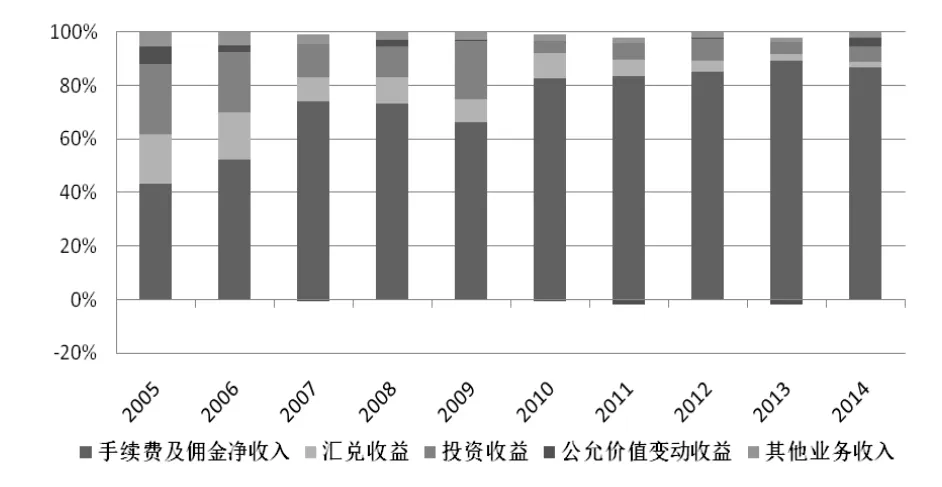

2.手续费及佣金净收入目前仍是非利息收入的主要来源。在我国16家上市银行的非利息收入构成中,手续费及佣金净收入占比一直较高,2010年以后一直处于80%以上;汇兑收益占比一直较少,一般在5%以下,在2006—2008年间甚至为负;投资收益在2005—2006年间占比较高,随后不断下降,到2014年,其占比已不足4%;公允价值变动收益占比一直较低;其他业务收入占比一直稳定在10%左右(见图2)。

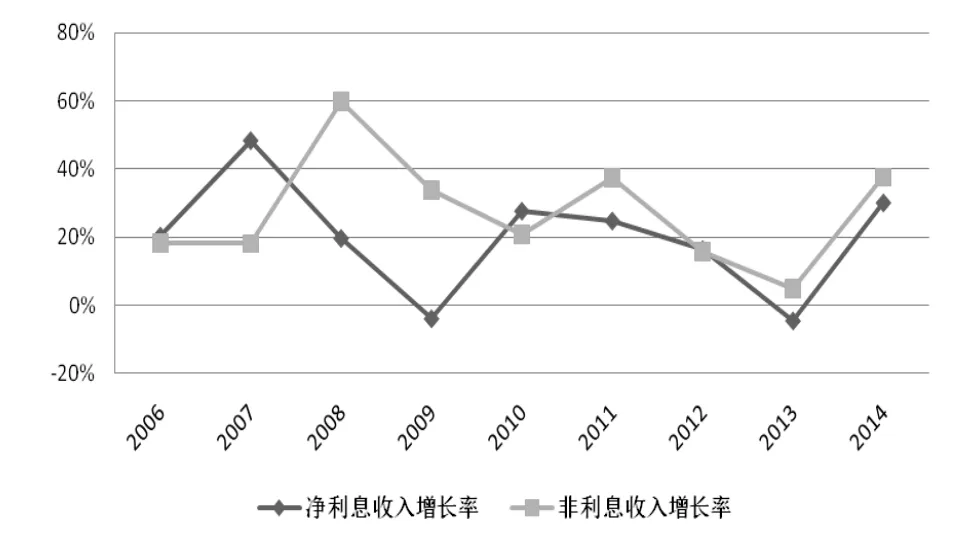

3.非利息收入增长率的波动整体较平稳,但各构成部分增长率的波动性差别较大。我国商业银行非利息收入增长率变动相对较平稳。由图3可见,非利息收入增长率与净利息收入增长率的波动较为接近(除去2007—2009年危机期间)。经本文计算,2006—2014年间非利息收入增长率与净利息收入增长率的标准差分别为0.1651和0.1641,说明非利息收入增长率的波动性略小于净利息收入,这可能与我国银行非利息收入还处于起步阶段有关。

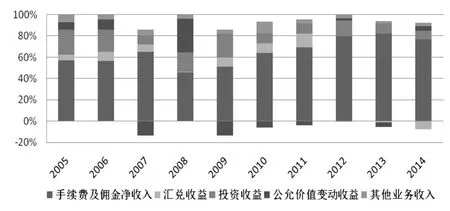

非利息收入业务各构成部分增长率的波动性差别较大,按照波动性由大到小排序依次是:公允价值变动收益、投资收益、汇兑收益、其他业务收入和手续费及佣金净收入(见图4)。可见,银行的手续费及佣金净收入和其他业务收入增长率的波动性比较稳定,而另外三项非利息收入业务增长率的波动性较大,尤其是公允价值变动收益和投资收益,在2008年金融危机时有很大幅度的下降。

图1:我国16家上市银行非利息收入规模及非利息收入占比(单位:亿元和百分比)

图2:我国16家上市银行非利息收入构成部分占比情况(单位:百分比)

图3:我国16家上市银行净利息收入增长率与非利息收入增长率(单位:百分比)

(二)分类比较

图4:我国16家上市银行非利息收入构成部分增长率情况(单位:百分比)

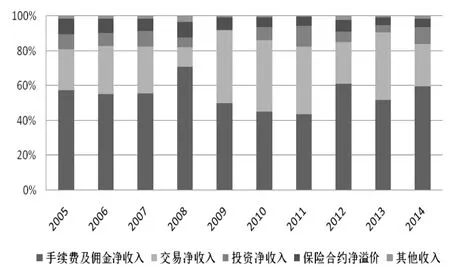

本文将我国16家上市银行分为大型银行(包括中国银行、工商银行、建设银行、农业银行和交通银行)、股份制银行(包括平安银行、民生银行、兴业银行、浦发银行、中信银行、招商银行、华夏银行和光大银行)和地方银行(包括北京银行、宁波银行和南京银行)三种类型,对其发展进行比较分析,可以发现:

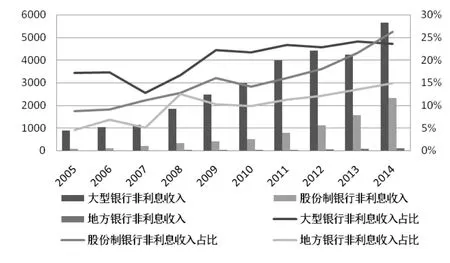

1.从发展规模和占比来看,大型银行优势明显,但股份制银行增速最快。大型银行在非利息收入业务的规模和占比方面都存在着优势(见图5)。这主要因为其实力雄厚、拥有更多的客户资源以及更广泛的营销渠道。股份制银行非利息收入业务近年来发展迅速,其规模由2005年的82.89亿元增加到了2014年的2307.84亿元,增长了近27倍,2009年后其非利息收入增速是大型银行的近3.5倍,是地方银行的1.1倍,其占比也迅速增加,在2014年已超过大型银行。地方银行非利息收入业务的发展规模较小,2014年其发展规模和占比分别为101.52亿元和14.88%,远低于其他两种类型银行。

图5:我国三种类型银行非利息收入业务规模及非利息收入占比(单位:亿元和百分比)

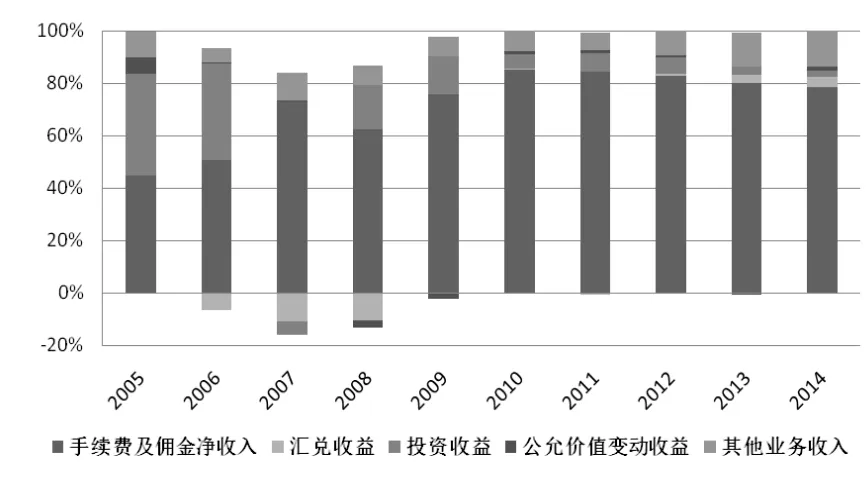

2.三种类型银行非利息收入业务结构有所不同。三种类型银行均以手续费及佣金净收入为作为非利息收入的主要来源。2010年后大型银行手续费及佣金净收入占比维持在80%左右,股份制银行维持在85%左右,地方银行则在2013年大幅上升,近两年维持在90%左右。除去手续费和佣金净收入,大型银行的其他业务收入发展也较快,2005—2014年其占比维持在10%左右;股份制银行则以投资收益为主,其占比在2009年后大幅减少,由2009年的21.73%减少到2010年的4.68%;地方银行也以投资收益为主,虽然其占比在不断减少,但仍维持在10%左右。另外,地方银行的公允价值变动收益占比在很多年份出现负值(见图6、图7、图8)。

图6:我国大型银行非利息收入构成部分占比情况(单位:百分比)

图7:我国股份制银行非利息收入构成部分占比情况(单位:百分比)

图8:我国地方银行非利息收入构成部分占比情况(单位:百分比)

二、国际比较

(一)香港地区非利息收入业务的发展现状

中国香港是重要的国际金融中心,其金融市场的自由程度和发达程度均远高于大陆,本文选取了汇丰银行、渣打银行和恒生银行三家比较有代表性的银行进行分析,发现以下特征:

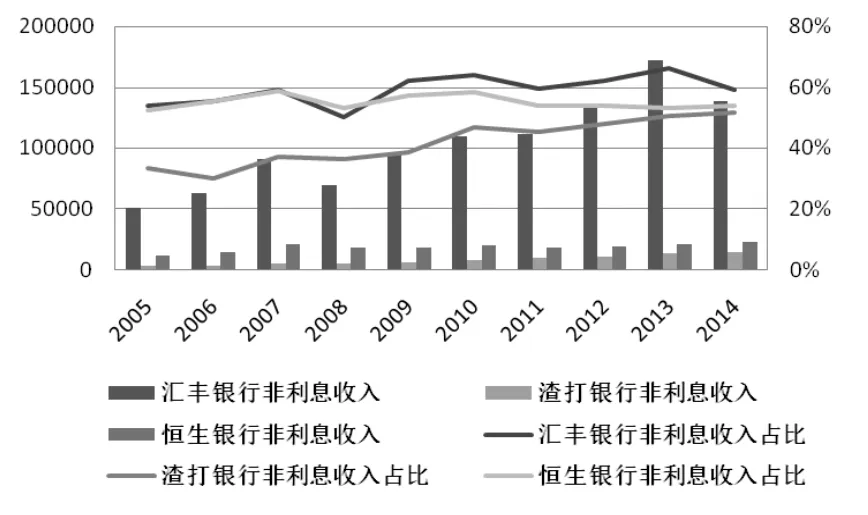

1.香港地区银行非利息收入业务规模不断增加,占比较高。香港地区的这三家银行中,汇丰银行的非利息收入业务规模和占比都较高;恒生银行的非利息收入业务规模和占比一直处于比较平稳的状态;渣打银行的非利息收入业务规模和占比虽然相对较低,但都处于不断增加的趋势(见图9)。同时3家银行在2010年后非利息收入占比均维持在45%—65%的水平,远远高于国内商业银行,这说明香港地区银行的非利息收入业务与传统的利息收入业务处于同等重要的地位,是香港地区银行收入来源的重要组成部分。

图9:香港地区银行非利息收入业务规模及非利息收入占比(单位:百万港币和百分比)

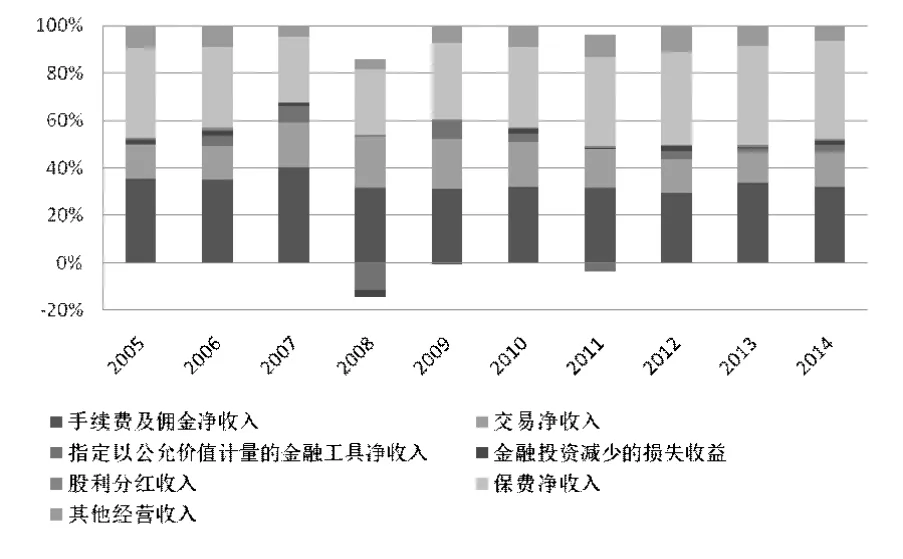

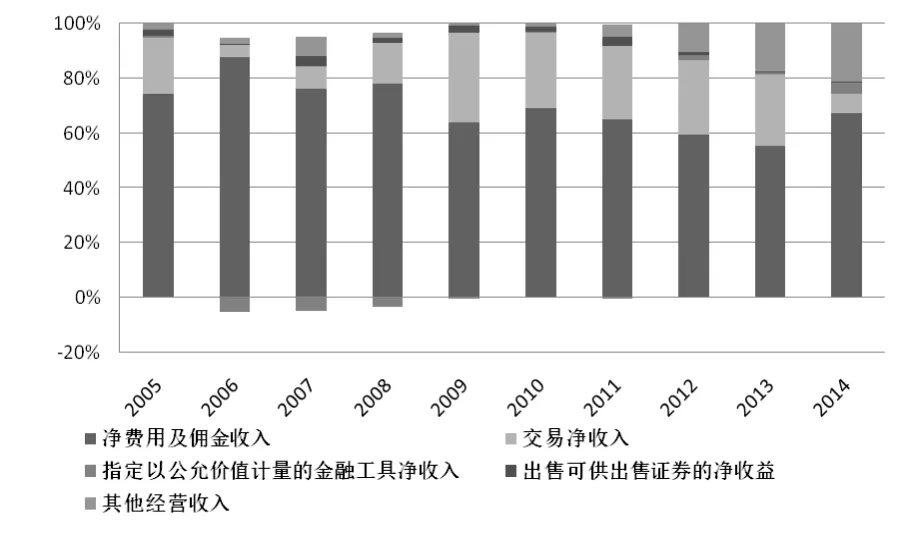

2.香港地区不同银行的非利息收入业务结构存在显著差异。汇丰银行的非利息收入主要依靠保费净收入(占比约为40%)、手续费及佣金净收入(占比约为30%)和交易净收入(占比约为15%)三项业务,这说明汇丰银行的非利息收入业务发展较为平衡(见图10)。渣打银行与国内银行有类似之处,手续费及佣金净收入是其非利息收入的主要来源(其占比自2009年后维持在55%—70%的水平)。交易净收入在2014年以前也是渣打银行非利息收入的主要来源,但是其在2014年突然减少(其占比在2010—2013年间维持在25%左右,而2014年仅为6.95%),其他经营收入占比近几年不断提高,在2014年已达到21.21%(见图11)。对于恒生银行而言,虽然保费净收入占比近几年有所下降,但仍是最高,近十年来维持在45%—65%的水平;其次是手续费及佣金净收入占比,近十年来维持在20%—35%的水平;再次是交易净收入占比和其他经营收入占比,两者合在一起达到15%左右(见图12)。可见,香港地区三家银行的非利息收入业务种类多样,发展的侧重点各不相同。

图10:汇丰银行非利息收入构成部分占比情况(单位:百分比)

图11:渣打银行非利息收入构成部分占比情况(单位:百分比)

图12:恒生银行非利息收入构成部分占比情况(单位:百分比)

(二)欧美地区非利息收入业务的发展现状

从国际范围来看,欧美地区的金融发展与金融创新一直处于世界领先水平,因此本文选取美国银行(美国)以及巴克莱银行(英国)作为考察对象,通过分析发现以下特征:

1.欧美地区银行非利息收入业务规模增加不明显,占比也一直处于平稳状态。整体来看,欧美地区银行非利息收入业务规模并没有明显增加,非利息收入占比维持在35%—65%的水平。由于受到金融危机的影响,欧美地区银行的非利息收入业务规模和占比在2008年都有较为明显的下降,但在2009年后都有上升。由图13可见,自金融危机之后,美国银行的非利息收入业务规模有缓慢下降的趋势,占比变化较为平稳。巴克莱银行的非利息收入业务规模和占比变化都较为平稳。

图13:欧美地区银行非利息收入业务规模及非利息收入占比(单位:百万美元/英镑和百分比)

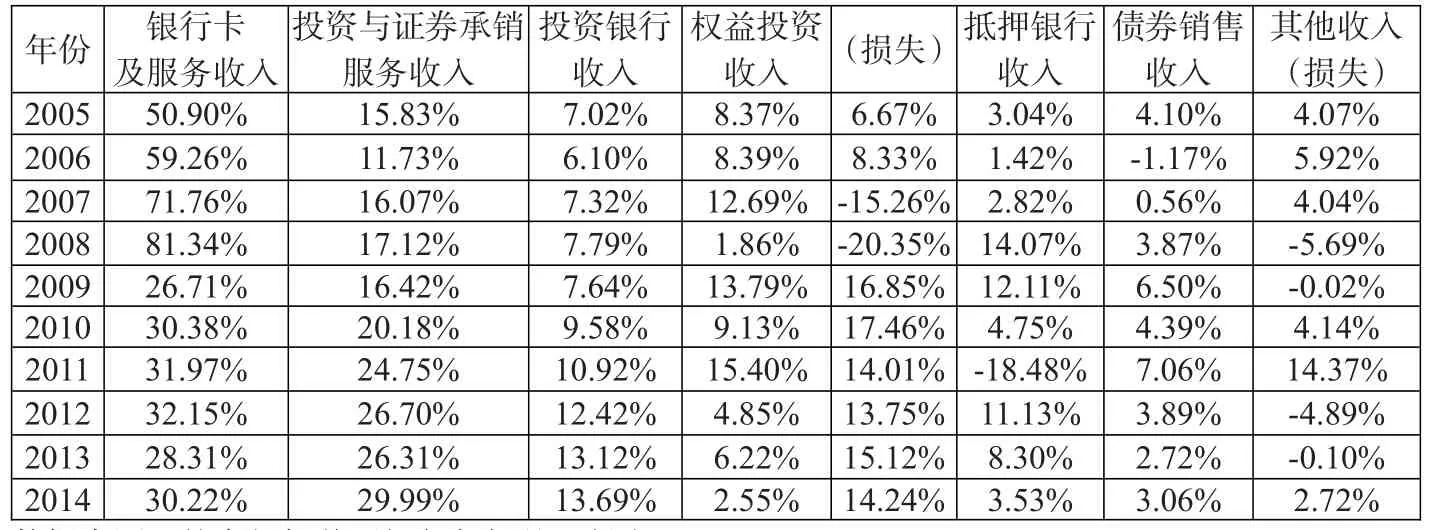

2.欧美地区不同银行的非利息收入业务结构有所不同。对于美国银行而言,银行卡及服务收入一直是其非利息收入的主要来源,由于金融危机的影响,2008年以后有下降趋势(其占比2008年为86.34%,2009年仅为26.71%),但仍维持在30%左右。投资与证券承销服务收入自2008年以后,逐渐成为美国银行非利息收入的又一主要来源,其占比自2010年以后维持在20%—30%的水平。交易账户收益和投资银行收入占比也较高,自2011年以后两者均维持在10%—20%的水平(见表1)。对巴克莱银行而言,手续费及佣金净收入一直是其最主要的非利息收入来源,其占比维持在40%—60%的水平。另外一项重要的非利息收入来源则是交易净收入,其占比在2008年有大幅下降,但在2009年又很快提高,2009年以后其占比维持在20%—45%的水平。同时投资净收益也占到了巴克莱非利息收入的10%左右(见图14)。综上,欧美地区银行的非利息收入结构与我国银行存在着一定的差异,尤其是美国银行,其业务种类远远多于我国商业银行。

3.欧美地区许多非利息收入业务具有混业特征。在英美国家的金融市场中,金融自由化程度比较高。例如在美国,1999年颁布的《金融服务现代化法案》打破了金融机构分业经营的格局,允许商业银行进行跨界经营。因此,可以发现这些国家的非利息收入中具有明显混业特征的业务收入来源。如美国银行的投资与证券承销服务收入、投资银行收入、权益投资收入和交易账户收益等,巴克莱银行的信托与投资收入和保险合约收入。

表1:美国银行非利息收入构成部分占比情况

图14:巴克莱银行非利息收入构成部分占比情况(单位:百分比)

三、结论与政策建议

本文通过对我国银行非利息收入业务发展的现状进行深入分析,以及与其他地区银行非利息收入业务发展现状进行比较分析,得到以下几点结论:

(一)我国商业银行非利息收入的占比较低

虽然近年来我国商业银行的非利息收入业务发展较为迅速,其规模和占比都有所增加,但通过比较发现,其他地区银行的非利息收入占比已达到50%以上,而我国商业银行仅为24%,说明传统利息收入仍然是我国商业银行收入的主要来源,非利息收入业务存在着较大的发展空间。

(二)我国商业银行非利息收入业务的形式较为单一

从前文的分析中可知,三种类型银行的非利息收入业务均以手续费及佣金净收入为主,这与其他地区银行的非利息收入业务结构是非常不同的。其他地区银行的手续费及佣金净收入占比没有我国商业银行这么高,并且非利息收入业务种类多样。这说明目前我国商业银行非利息收入业务的形式较为单一。另外,随着我国商业银行综合化经营步伐不断加快,一些具有混业性质的收入也出现在银行的利润表中,但这些收入在整个非利息收入结构中的占比并不高,或者是和净利息收入混在一起。由于国内监管当局对商业银行的业务经营范围有较多的限制,许多具有混业特征的业务无法有效开展。如我国商业银行目前就无法自营保险业务,只允许兼业代理保险。还有一些银行目前参与投贷联动、股债结合的业务,由于我国现行《商业银行法》中银行直接投资业务仍然受限,只能曲线试水。

(三)我国商业银行非利息收入增长率的波动性不大,且与净利息收入增长率的波动性相近

目前我国商业银行非利息收入的主要来源为手续费及佣金净收入,而这项业务主要是依靠传统信贷业务的客户基础来实现的,这使得利息收入和非利息收入相关性较强,也将降低非利息收入业务的风险分散效应。

随着银行业的经营环境和业务模式发生了巨大变化,商业银行开始大力发展非利息收入业务来增加利润。然而目前我国商业银行的非利息收入业务还处在发展初期,应借鉴其他地区银行的成功经验。具体的政策建议如下:

第一,商业银行应不断扩大非利息收入业务的规模,提高非利息收入业务占比。我国商业银行的非利息收入业务虽然近年来得到了快速的发展,但是与其他地区的银行相比较,仍处于起步阶段,尤其在占比方面,远远低于其他地区银行,存在着很大的发展空间。我国商业银行应大力发展非利息收入业务,投入更多的资源,提高非利息收入业务规模和占比。

第二,商业银行应对自身的非利息收入业务结构进行调整,使其合理化。我国商业银行的非利息收入业务发展极为不平衡,手续费及佣金净收入占比过高,这项业务主要是传统业务的有限延伸,科技含量低,同质性大,不具有高增值性,从长远来看,发展潜力较为有限。商业银行应大力发展其他非利息收入业务,尤其是发展潜力较大的投行业务和资产管理业务。例如2015年以来监管层放开银行直投业务,探索银行“投贷联动”机制,鼓励条件成熟的银行探索建立科技企业金融服务事业部,积极支持科技创业企业发展。

第三,商业银行应进行非利息收入业务创新,降低非利息收入与净利息收入的相关性。由于我国商业银行的非利息收入业务是建立在利息收入客户基础之上的,因此两者具有较强的相关性,其分散风险的作用会因此而降低。同时非利息收入业务具有较高的同质性,并不具有竞争优势,客户有随时流失的可能。因此,商业银行应借鉴国际经验,开展形式多样的创新业务,增加非利息收入的途径和手段,拓展非利息收入来源。

[1]Engle,R.,Moshirian,F.,Sahgal,S.,Zhang,B. 2015.Banks Non-Interest Income and Global Financial Stability[R].CIFR paper,No.015.

[2]Jaffar,K.,Mabwe,K.,Webb,R.2014.Changing Bank Income Structure:Evidence from Large UK Banks?[J]. Asian Journal of Finance And Accounting,Vol.6(2).

[3]Stiroh K J.2004.Diversification in Fanking:Is Non-Interest Income the Answer?[J].Journal of Money,Credit and Banking,Oct.

[4]赫国胜,徐洁.我国上市商业银行非利息收入业务分析与对策[J].财经问题研究,2010,(12).

[5]张雪兰.收入多元化能降低银行风险吗?——基于中国银行业(2001—2010)的实证研究[J].投资研究,2011,(12).

[6]张羽,李黎.非利息收入有利于降低银行风险吗?——基于中国银行业的数据[J].南开经济研究,2010,(4).

[7]汪宏程.银行业非利息收入的特征及其对银行风险的影响——基于2006年至2011年我国上市银行数据的实证分析[J].华北金融,2012,(3).

[8]周开国,李琳.中国商业银行收入结构多元化对银行风险的影响[J].国际金融研究,2011,(5).

A Comparative Analysis on the Development of Non-interest Income Business of the Banks at Home and Abroad

Xiao Qi1,2Miao Junjie1

(1.South China University of Technology,Guangdong GuangZhou 510006;2.GuangZhou International Finance Institute,Guangdong GuangZhou 510405)

In recent years,the environment of banking operation has changed dramatically,the profit margins of commercial banks relying on the traditional credit model continue to shrink,and commercial banks have begun to vigorously develop the non-interest income business to increase profit.This paper deeply examines the development status quo of non-interest income business of 16 listed commercial banks in China from 2005 to 2014.Itfinds that the proportion of non-interest income of China's commercial banks is small,the business mode is relatively single,the fluctuation of the non-interest income growth rate is small and it is similar to that of net interest income growth rate.On this basis,the paper puts forward policy suggestions on expanding the scope of non-interest income business,adjusting its structure and making innovations in this business.

commercial bank,non-interest income,net-interest income

F830.33

B

1674-2265(2016)02-0069-06

(责任编辑 刘西顺;校对 XS)

2016-1-15

本文受广州国际金融研究院“广东自贸区南沙片区跨境人民币业务创新研究”课题(批准号:GFI152B01)资助。

肖崎,华南理工大学经济与贸易学院金融系副教授,博士,研究方向为货币政策和金融监管;苗俊杰,华南理工大学经济与贸易学院,研究方向为货币政策和金融监管。