永续债发行方财税处理的探讨

2019-01-13葛东红

葛东红

[摘 要] 企业可通过永续债进行融资,也可把发行永续债作为调整资产负债结构的重要手段。在实际操作过程中,发行方如何进行合同安排,才能满足永续债计入权益的条件,同时永续债利息支出可在企业所得税前扣除,文章根据现行会计准则和相关规定以及税收法规探讨了永续债发行方的财税处理。

[关键词] 永续债;发行方;财税处理

[DOI]10.13939/j.cnki.zgsc.2019.34.154 永续债是企业较为重要的融资方式,是补充运营资金的有效手段,对于非上市企业,通过合理安排,永续债可以成为补充权益的重要方式,对调整企业的资产负债结构有现实意义。

2019年1月28号,财政部根据《企业会计准则第22号——金融工具确认和计量》 (2017年修订)、《企业会计准则第37号——金融工具列报》(2017年修订)等企业会计准则相关规定印发了《关于印发〈永续债相关会计处理的规定〉的通知》(财会〔2019〕2号),对永续债和其他类似工具的会计处理进行了细化。

永续债发行期限较长(可续期),票面利率要高于普通债券。企业发行票面利率高于普通债券的永续债,主要原因是谋求永续债计入权益,融资的同时,达到调整资产负债结构的目的。文章着重分析永续债发行方应如何安排合同条款,使永续债的会计处理符合计入权益的要求。

1 永续债简要介绍

永续债是没有明确到期日或期限非常长的债券,包括可续期企业债、可续期公司债、永续债务融资工具(含永续票据)、无固定期限资本债券等。

与普通债券相比,通过合理安排,永续债可以计入权益、降低资产负债率、锁定长期限融资资金;与权益投资相比,永续债投资者无投票权、也不稀释股权,对原有股东的权益没有影响。

2 永续债发行方会计分类应当考虑的因素

永续债发行方在确定永续债的会计分类是权益工具还是金融负债时,应考虑下列因素。

2.1 企业会计准则的相关要求

《企业会计准则第37号——金融工具列报》第二章第九条:权益工具,是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。企业发行的金融工具同时满足下列条件的,符合权益工具的定义,应当将该金融工具分类为权益工具:

(1)该金融工具应当不包括交付现金或其他金融资产给其他方,或在潜在不利条件下与其他方交换金融资产或金融负债的合同义务。

(2)将来须用或可用企业自身权益工具结算该金融工具。如为非衍生工具,该金融工具应当不包括交付可变数量的自身权益工具进行结算的合同义务;如为衍生工具,企业只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产结算该金融工具。

另外,确认金融工具是否可分类为权益工具,还需要判断是否存在间接义务。《企业会计准则第37号——金融工具列报》第二章第十条:有些金融工具虽然没有明确地包含交付现金或其他金融资产义务的条款和条件,但有可能通过其他条款和条件形成间接义务。 如果一项金融工具须用或可用企业自身权益工具进行结算,若目的是为使该工具持有方享有在发行方扣除所有负债后的资产中的剩余权益,该工具可分类为发行方的权益工具。但在某些情况下,一项金融工具合同规定企业须用或可用自身权益工具结算该金融工具,其中合同权利或合同义务的金额等于可获取或需交付的自身权益工具的数量乘以其结算时的公允价值,则无论该合同权利或合同义务的金额是固定的,还是完全或部分地基于除企业自身权益工具的市场价格以外变量(例如利率、某种商品的价格或某项金融工具的价格)的变动而变动的,该合同不能分类为权益工具。

综上所述,企业能够无条件地直接或间接避免以交付现金或其他金融资产来履行一项合同义务,是定义金融工具为权益工具的重要条件。若存在需要以自身权益工具进行结算的合同义务,而且结算金额存在变量,则认为包含支付现金及其他金融资产的义务,不能分类为权益工具。

2.2 《永续债相关会计处理的规定》要求

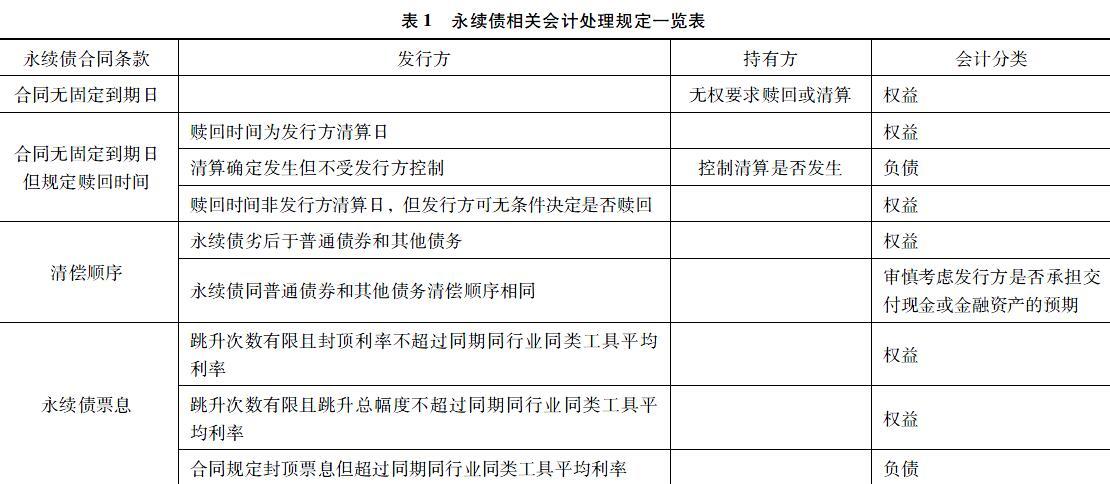

《永续债相关会计处理的规定》细化了《企业会计准则第37号——金融工具列报》的要求,更具有针对性和实用性。《永续债相关会计处理的规定》要求,在确定永续债会计分类时,应考虑合同有无固定到期日、赎回权利相关约定及赎回时间、合同中的清偿顺序条款、永续债票息及利率跳升等因素(详见表1)。

在永续债发行合同关键条款的安排上要同时符合表1中列示的会计准则及相关会计处理规定的要求,是永续债计入“其他权益工具”必要条件。

2.3 交叉性保护条款要求

根据《企业会计准则第 37 号——金融工具列报》应用指南(2018),发行方对永续债的会计分类还需考虑交叉保护条款或其他投资者保护条款的影响。

例如,永续债合同条款约定,一旦发行人破产或视同清算、发生超过净资产10%以上重大损失、财务指标承诺未达标、财务状况发生重大变化、控制权变更或信用评级被降级、发生其他投资者认定足以影响债权实现的事项等情形,那么该永续债一次到期应付,除非持有人大会通过豁免的决议。在这种情况下,由于发行人无法无条件地避免以交付现金或其他金融资产来履行合同义务,因此,包含此类条款的永续债也应当被分类为金融负债。

因此,永续债的合同安排必须考虑上述因素及相关要求,满足永续债确认为权益的条件,才能顺利确认为“权益工具”。

3 永续债的税务处理

财政部,税务总局公告2019年第64号《关于永续债企业所得税政策问题的公告》,明确规定了永续债的税务处理,总体思路为若发行方和持有方均为居民企业,如果发行方永续债利息支出在所得税前扣除,则持有方收到的利息收入作为应税所得,缴纳企业所得税。

第一種情况,企业发行的永续债,可以适用股息、红利企业所得税政策,永续债利息支付相当于股息、红利的分配,是发行方税后所得进行的利润分配。

第二种情况,如果企业发行永续债支付的利息在所得税前扣除,必须满足下列条件中的5条(含)以上:

(一)被投资企业对该项投资具有还本义务。

(二)有明确约定的利率和付息频率。

(三)有一定的投资期限。

(四)投资方对被投资企业净资产不拥有所有权。

(五)投资方不参与被投资企业日常生產经营活动。

(六)被投资企业可以赎回,或满足特定条件后可以赎回。

(七)被投资企业将该项投资计入负债。

(八)该项投资不承担被投资企业股东同等的经营风险。

(九)该项投资的清偿顺序位于被投资企业股东持有的股份之前。

分析上述九个条件,若满足上述(四)、(五)、(六)、(八)、(九)五条,结合《永续债相关会计处理的规定》的条款,在会计处理上与永续债确认为“其他权益工具”的条件不冲突,同时支付的永续债利息也满足企业所得税前列支的条件。如果不能满足上述条件中的五条(含),永续债债券利息不能在发行人的企业所得税前扣除。

4 结论

综上所述,企业发行永续债是单纯融资行为还是调整资产负债结构,如果是融资,则可选择成本低、期限短的融资方式;若是降低资产负债率,则需要根据本文分析的永续债分类为权益工具及债券利息所得税前列支的条件设计合同条款,达到企业发行永续债的目的。

参考文献:

[1] 财政部.企业会计准则第22号——金融工具确认和计量(2017年修订)[EB/OL].https://baike.so.com/doc/24252991-26599485.html.

[2] 财政部.企业会计准则第 37 号——金融工具列报(2017年修订)及应用指南(2018)[EB/OL].http://kjs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201407/t20140711_1111980.html.

[3] 财政部.关于印发《永续债相关会计处理的规定》的通知 财会〔2019〕2号[EB/OL].http://kjs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201901/t20190130_3138955.html.

[4]财政部,税务总局.财政部 税务总局公告2019年第64号《关于永续债企业所得税政策问题的公告》[EB/OL].http://blog.sina.com.cn/s/blog_9f88c7890102ym80.html.

[5]吴长凤.我国经济周期下高收益债券与股票市场表现[J].中国证券期货,2019(2).

[6]刘曦.“对赌协议”金融工具初始计量与分类刍议[D].昆明:云南财经大学,2015.

[7]张军.长期股权投资约定固定收益及回购条款的账务处理探析[J].中国注册会计师,2016(4).

[8]黄双蓉.探讨对金融衍生工具相关准则的具体遵循[J].经济参考研究,2011(35).