上市公司金融板块的聚类分析探讨

2019-01-13杨莹张学津苏小琪葛志远

杨莹 张学津 苏小琪 葛志远

[摘 要] 文章对上市公司金融板块中的48家上市公司的财务状况进行了聚类分析。首先根据其财务效益状况、资产运营状况、偿债能力状况和发展能力状况选取14个财务指标并对这些指标进行主成分分析。然后根据提取出的六个主成分进行聚类分析,聚类的结果显示,这些公司被分为六类。通过上述操作可以对金融类上市公司进行客观全面的分析,为投资者提供可供参考的信息数据。

[关键词] 聚类分析; 金融板块; 绩效评价

[DOI]10.13939/j.cnki.zgsc.2019.34.004

1 引言

近年来随着中国经济迅速发展,金融类上市公司不断增多,实力也不断增强,它们经营状况的好坏对于中国经济的发展有着重要影响。对于金融类上市公司财务状况分析的重要性越发显现出来。彭博[1](2011)结合主成分分析和聚类分析,以纺织业上市公司为例分析了企业财务可持续增长状况,并提出了改进措施。但是只以24家企业的财务季报作为研究对象,数据量不够大,说服力不够强。陈晶璞[2]等(2014)运用因子分析法对我国金融类上市公司的财务绩效进行评价,探索公司财务治理上的优势和劣势, 这不但促进了财务绩效的综合提升,而且为投资者的理性投资提供了一些参考。但是选择的方法单一,对财务绩效分析不够深入。

国外有学者通过运用k-means聚类方法[3]分析数据,预测谈判对手的行为和谈判结果,并为企业管理者决策提供帮助。还有学者运用SOM (Self-Organizing Map) 聚类算法[4]对印尼电信业务的中小型企业以业务类型为基础进行聚类分析,找出对国民经济有影响的电信业务集群,便于政府对电信业务进行监管。

文章综合采用主成分分析和聚类分析法[5]从盈利能力、经营能力等方面对48家金融类上市公司的绩效进行评价。对于金融类上市公司财务状况的评价不仅可以反映我国金融类上市公司的发展现状,还可以引导投资者理性投资。

2 研究方法和数据来源

2.1 主成分分析法

主成分分析也称因子分析,通过主成分分析法可以起到降低维度的作用,把众多相关指标合成为少数几个不相关的综合指标(即主成分),因此,用于主成分分析的原始变量之间必须有相关性,如果变量之间相互独立,则无法用主成分分析来对数据进行降维。降维后根据实际需要从中选取的每个主成分都能够反映原始变量的绝大部分信息,而且所含信息互不重复。这种方法在引进多方面变量的同时将复杂因素归结为几个主成分,使问题简单化,同时得到更加科学有效的数据信息。

2.2 聚类分析

聚类分析是将一批数据按照一定的数学公式计算其相似程度,将相似度高的分为一类,相似度不高的分为一类。

2.3 数据来源

文章数据的研究样本来源于《国泰安CSMAR系列数据研究库》的48家金融类上市公司2018年部分财务指标,涉及银行、证券、信托、保险等金融分支。由于该板块的93家公司的45只股票存在数据缺失情况,避免结果出现偏差,故剔除了这些公司,对剩余48家公司进行研究。

3 基于主成分分析的评价指标体系的构建

3.1 评价指标体系的构建

文章参考国家财政部颁发的企业绩效评价指标体系和其他值的资料,从上市公司的财务效益状况、资产运营状况、偿债能力状况和发展能力状况几个方面来反映我国金融类上市公司的财务状况及经营情况。并且选取了公司的总资产周转率(X1),应收账款周转天数(X2),股东权益周转率(X3),总资产净利率(X4),营业净利率(X5),净资产收益率(X6),总资产增长率(X7),净利润增长率(X8),营业收入增长率(X9),每股收益(X10),每股净资产(X11),每股资本公积(X12),每股未分配利润(X13),每股经营性现金流(X14)。

3.2 数据处理

为了消除数据不同因子之间由于量纲和数值大小差异而造成的误差,文章的数据主要采用SPSS 23.0版为辅助软件,首先对原始数据进行标准化处理。标准化处理的方法是用Z-score方法对14个变量进行标准化处理。公式为X=(X-X)/S, 其中X是变量数据的均值,S为标准差。

4 主成分分析

4.1 主成分分析的可行性检验

主成分分析前,首先进行KMO检验和Bartlett球形检验。KMO检验用于检验变量间的相关性和偏相关性,取值在0~1之间。KMO统计量越接近于1,变量间的相关性越强,偏相关性越弱,因子分析的效果越好。实际分析中,KMO统计指标在0.5~1之间则表明可以进行主成分分析,若小于0.5,则表明不适合进行主成分分析。文章研究的KMO为0.656。Bartlett指标检验相关矩阵是不是单位矩阵(原假设为相关矩阵为单位阵)。卡方结果表明,Bartlett型检验的卡方统计值为567.412,拒绝原假设,相关矩阵不是单位阵。通过对以上两项统计指标的检验,结果表明原始数据适合做主成分分析。

4.2 相关矩阵特征值和累积方差贡献率

文章运用主成分分析提取公因子,对48家金融类上市公司的14个指标进行主成分分析,并且在这其中提取了六个主成分,根据变量相关系数矩阵共提取出六个公因子。旋转前和旋转后六个公因子的累积贡献率均为85.469%,大于85%,解释原始变量的大部分信息,信息丢失较少 。因此,这六个主因子蕴含了原始数据14个指标所包含的绝大部分信息,可以用来研究上市公司的绩效情况。

4.3 旋转后的成分矩阵

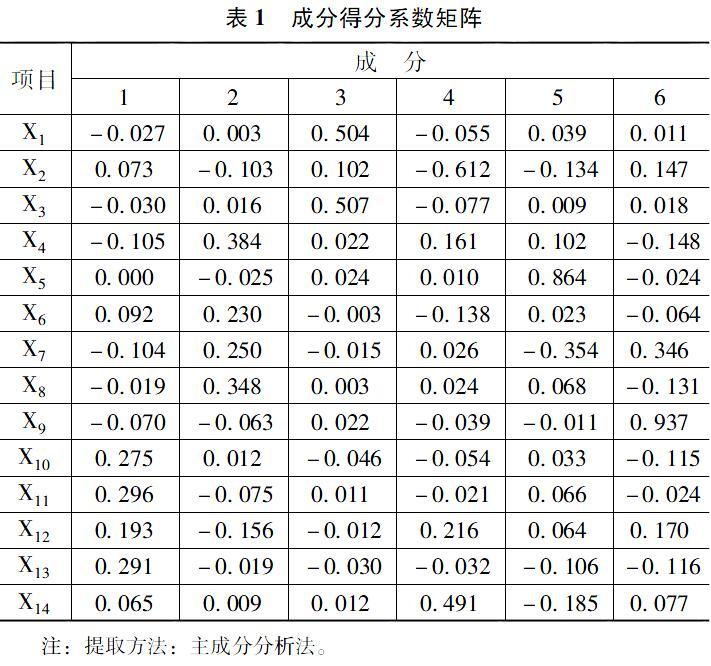

通过六次方的最大旋转后,得到了14个变量在6个主成分的新的因子载荷。结果显示,每股收益(X10),每股净资产(X11),每股资本公积(X12),每股未分配利润(X13)在第一个因子上有较高的载荷,因此把第一个因子命名为股票价值指标(F1);总资产净利润率(X4),净资产收益率(X6),总资产增长率(X7), 净利润增长率(X8)在第二个因子上具有较高的载荷,因此第二个因子命名为盈利能力指标(F2);总资产周转率(X1),股东权益周转率(X3)在第三个因子上有较高载荷,故称第三个因子为经营能力指标(F3);应收账款周转天数(X2)和每股经营性现金流(X14)有绝对值较高的载荷,归结为第四个因子现金保障指标(F4),最后分别具有较高载荷的是营业净利率(X5)和营业收入净利率(X9),分别命名为第五个因子营业净利率指标(F5)和第六个因子营业收入增长率指标(F6)。根据总方差解释表和因子载荷矩陣以及旋转后的因子载荷矩阵分析,可以得到金融类上市公司绩效评价的6个主成分。

经过25次最大方差法因子正交旋转后得到6个综合因子得分模型,将标准化的原始数据代入因子得分模型,计算出金融类上市公司在六个方面的得分(见表1),最后通过SPSS{转换}→{计算变量},可以计算得出六个因子的综合得分(F)。具体来说,根据各个主成分的贡献率进行加权求和。

F1=-0.027X1+0.073X2-0.030X3-0.105X4+0.000X5+0.092X6-0.104X7-0.019X8-0.07X9+0.275X10+0.296X11+0.291X12+0.193X13+0.065X14

F2=0.003X1-0.103X2+0.016X3+0.384X4-0.025X5+0.23X6+0.25X7+0.348X8-0.063X9+0.012X10-0.075X11-0.019X12-0.156X13+0.009X14

F3=0.504X1+0.102X2+0.507X3+0.022X4+0.024X5-0.003X6-0.015X7+0.003X8+0.022X9-0.046X10+0.011X11-0.03X12-0.012X13+0.012X14

F4=-0.055X1-0.612X2-0.077X3+0.161X4+0.01X5-0.138X6+0.026X7+0.024X8-0.039X9-0.054X10-0.021X11-0.032X12+0.216X13+0.491X14

F5=0.039X1-0.134X2+0.009X3+0.102X4+0.864X5+0.023X6-0.354X7+0.068X8-0.011X9+0.033X10+0.066X11-0.106X12+0.064X13-0.185X14

F6=0.011X1+0.147X2+0.018X3-0.148X4-0.024X5-0.064X6+0.346X7-0.131X8+0.937X9-0.115X10-0.024X11-0.116X12+0.17X13+0.077X14

F=31.657%/85.469%×F1+17.506%/85.469%×F2+13.266%/85.469%×F3+9.378%/85.469%×F4+8.084%/85.469%×F5+5.578%/85.469%×F6

=0.370×F1+0.205×F2+0.155×F3+0.110×F4+0.095×F5+0.065×F6

旋转方法:凯撒正态化最大方差法。

组件得分。

4.4 因子得分及排序

根据表2,文章绩效指标得分存在正值和负值的情况,综合得分大于0的金融类上市公司财务绩效较好,而且数值越大,财务绩效水平越高,相反,综合得分小于0的企业财务绩效水平较差,并且绝对值越高的财务绩效越差。首先,从基于六个主成分的综合绩效指标得分可以看出,大于0的金融类上市公司一共有17家,占总样本数量35.42%,说明2018年我国金融类上市公司的财务绩效表现不是很好,有一半以上的公司财务绩效水平在平均值以下。综合得分排在前三名的分别是中国平安、国泰君安和新华保险三家公司,综合得分值分别为1.8、1.22、0.830。说明这三家公司整体的财务状况较好,财务治理比较好,拥有较好的财务基础。并且中国平安在股票价值指标,现金保障指标都是名列前茅。

第一,F1因子与公司在股票价值方面的指标评价呈正相关。其中排名前三位的分别是中国平安、新华保险和招商银行。说明它们较同行业其他公司具有较高的股票价值,企业未来的发展能力较强。企业应该充分利用好这一点,进而提高公司的收益。

第二,关于盈利能力方面指标(F2)得分较高的是爱建集团、绿庭投资和中航资本,虽然这几家公司的盈利能力较好,但是中航资本的综合排名并不靠前,这说明注重盈利水平的同时还应該注重其他方面的能力。

第三,关于经营能力方面指标(F3)得分较高的是国泰君安、长江证券和中信证券。说明这三个证券类在公司运营方面占很大优势,并且国泰君安在其他方面都位于前列,所以该公司的综合排名第二。

第四,关于现金保障能力方面指标(F4)得分较高的是中国太保、中国平安和华泰证券,说明这几家公司的短期偿债能力强,抵抗债务风险的能力较强。

第五,关于营业净利率指标(F5)得分较高的是中油资本、绿庭投资和民生控股。

第六,关于营业收入增长率指标(F6)得分较高的是东方证券、爱建集团和东北证券。

5 金融板块股票的聚类分析

聚类方法主要有:K-means聚类法,层次聚类法,SOM聚类法,FCM聚类法。文章选择的聚类方法为层次聚类法,其优点有无须目标函数,无局部极小问题或是选择初始点的问题,对于距离度量标准的选择并不敏感,可解释性好。层次聚类法的基本步骤是:在每个样本自成一类的基础上,通过某种计算方法度量各样本的亲疏程度,将亲疏程度最高的一类分为一类,再对剩余样本进行度量后将当前最接近的样本与其分为一类;再对剩余样本进行度量,将当前最接近的样本与其分为一类,重复上述过程,直至所有样本分为一类。

在层次聚类中,文章选择了离差平方和(Ward)法。离差平方和法是指同类离差平方和较小,类与类离差平方和较大。首先将n个样品各自归为一类,每次缩小一类,每次归类,离差平方和都要增大,使离差平方和增加最小的两类归为一类,直至所有样品归为一类。

从图1可以看出,离差平方和Ward方法符合聚类要求,它将48家上市金融公司分为以下六类。第一类:华安证券、浙商证券、国信证券、民生控股、交通银行、光大银行、建设银行、中国银行、江阴银行、无锡银行、绿庭投资、浦发银行、民生银行、平安银行、上海银行、申万宏源、中行资本和爱建集团。第二类:锦龙控股、华鑫股份、哈投股份、光大证券、中原证券、方正证券、国海证券、长江证券、西南证券、中国银河、国元证券、华创阳安、东吴证券、中信证券、招商证券、华泰证券、广发证券、海通证券、中国人寿、东北证券和越秀金控。第三类:招商银行、新华保险、中国太保和中国平安。第四类:熊猫金控、东方证券和宁波银行。中油资本和国泰君安分别自成一类,即第六类和第七类。

由表3分析得出:

位于第一类的公司情况分析:略微较高的总资产净利率,表明公司投入产出水平较高,资产利用效率比较高,成本费用的控制水平也比较高。此类公司可以作为投资对象参考。

位于第二类的公司情况分析:各项指标均较低,尤其是营业收入增长率为负。说明这类公司的服务存在一定问题,收入增速变慢,市场竞争力较弱,投资者需谨慎。

位于第三类的公司情况分析:最高的每股收益和较高的每股经营性现金流量,说明此类公司盈利能力较好,股利分配来源充足,资产增值能力较强。此类公司可以作为投资的重点对象参考。

位于第四类的公司情况分析:最低的总资产净利率和每股经营性现金流量,说明此类公司周转资金紧张,公司获利水平较低,投资风险较大。

位于第五类的公司情况分析:这一类中只有中油资本一家公司,它的营业收入增长率最高,但是每股经营性现金流很低。投资者需谨慎。

位于第六类的公司情况分析:这一类中只有国泰君安一家公司,它的表现很好。它的每股经营性现金流远远高于其他类公司,总资产周转率也是最高的,所以自成一类。

6 结论

综上所述,相对于只采用主成分分析法,文章采用主成分法提取的因子进行聚类分析的方法更能精确地解释主成分综合加权排名。主成分分析法的优点是分析数据时可以对客观经济现象进行科学评价,聚类分析的分析结果直观简明,因此文章避免了单个指标可能造成的结论的片面性与其他方法存在的主观因素,为投资者提供了可参考的信息,也有助于公司管理者发现公司财务方面存在的问题。但这两个方法均无法量化公司潜在的能力,只能根据公司历史表现进行评价分析。

参考文献:

[1]彭博.基于聚类分析法的企业财务可持续增长研究——以纺织业上市公司为例[J].经济研究导刊,2011(11).

[2]陈晶璞,李艳萍.基于因子分析的金融类上市公司财务绩效评价[J].会计之友,2014(5).

[3] SIDDHARTHA AGARWAL, HAMID R SAFERPOUR, CIHAN H DAGLI. Adaptive learning model for predicting negotiation behaviors through hybrid k-means clustering, linear vector quantization and 2-tuple fuzzy linguistic model[J]. Procedia Computer Science,2014 :285-292.

[4]TOSIDA E T, S MARYANA, H THAHEER,et al. Implementation of self organizing map (SOM) as decision support: Indonesian telematics services MSMEs empowerment [J]. IOP Conference Series: Materials Science and Engineering,2017.

[5] 薛薇.統计分析与SPASS应用[M].5版.北京:中国人民大学出版社,2017.

[作者简介]通讯作者:杨莹(1998—),女,汉族,重庆人,北京工业大学经济与管理学院,研究方向:财务数据分析与挖掘;张学津(1998—),女,汉族,河南新乡人,北京工业大学经济与管理学院;苏小琪(1998—),女,彝族,四川西昌人,北京工业大学经济与管理学院;葛志远(1974—),汉族,湖南娄底人,北京工业大学经济与管理学院,副教授,研究方向:管理优化与决策。