建立以EVA为核心的企业管理会计价值评价体系

2019-01-02■余婧

■余 婧

一、国内企业评价体系发展过程

(一)以业务量为主的规模管理阶段

在规模管理阶段,规模效应成为早期企业发展的根本,评价企业好坏的标准是企业规模的大小。因此企业管理以追求“规模最大化”为目标,主要以业务量、收入等规模类指标评价为主。

(二)以账面利润为主的利润管理阶段

随着企业盲目追求“规模最大化”,资产不良的弊端逐渐显现,经营效益也出现下滑趋势。企业发展由规模管理阶段过渡为利润管理阶段,开始强调利润的实现。考核评价逐步取消以经营规模为标准的指标,开始以账面利润为核心。

(三)以EVA为核心的价值管理阶段

随着业务模式的多元化发展,企业发展进入资本约束、全面参与市场竞争阶段,且投资者对投资回报的多元化要求越来越高,股东价值最大化成为新的经营目标,单一的利润、财务指标已经无法真正评价企业的经营成果。2017年9月财政部发布《管理会计应用指引第600~603号——绩效管理相关应用指引》,应用以EVA为核心的价值评价体系成为国际趋势,也成为国内企业的发展趋势。

二、以EVA为核心的价值评价体系概述

(一)EVA原理概述

EVA是剩余收益的一种特殊的计算方法,它是根据经过调整的营业利润计算的剩余经营收益。EVA的计算公式为:

EVA=税后净营业利润-平均资本占用×加权平均资本成本

其中:税后净营业利润衡量的是企业的经营盈利情况

平均资本占用反映的是企业持续投入的各种债务资本和股权资本

加权平均资本成本反映的是企业各种资本的平均成本率

(二)EVA价值评价体系的运用必要性

1.传统的评价体系难以满足企业发展的需求。

近年来,随着市场竞争、资本约束的不断加剧,管理评价越来越强调多维度的平衡:财务指标与非财务指标的平衡,结果类指标与过程类指标的平衡,近期利益与远期发展的平衡。EVA在原有利润评价的基础上,加入了资本成本的影响,把预期损失和非预期损失、股东回报一并考虑在内,更加全面符合实际,真正反映企业创造的价值。

2.推动资本节约,引导企业注重价值创造。

EVA考虑了所有的资本,它的大小与资本成本的高低呈反向关系。通过EVA,企业会注重优化现有的资本结构,保留更多的留存收益,从而节约资本成本。在财务风险可控的情况下,合理的使用财务杠杆,逐步优化资本结构,更真实的反映了企业的价值创造能力,有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重价值创造。

3.优化资源配置,实现各方利益的价值最大化。

通过EVA的计算公式可知,税后净经营利润越大,EVA的值越大。以EVA进行考核评价,可以引导公司管理者对投资进行有效的管理,做大做强核心业务,剥离非核心和低价值投资,实现资源的优化配置。同时,改善经营管理者与企业所有者之间的委托代理关系,共同致力于实现企业价值最大化,实现了企业利益、经营者利益和员工利益的统一。

(三)EVA价值评价体系的运用局限

1.EVA的计算基于财务指标,无法衡量企业长远价值。

EVA的计算主要基于财务数据,这种价值评价导向容易造成企业人员投机取巧,追求数值上的增加而忽视质量。比如在无法创造更多税后净营业利润的情况下,缩小资本占用业务的规模从而得到较大的EVA值,即一味的追求业务规模的缩小,而忽视该业务的投入产出比及发展质量。因此,EVA仅能对企业当期或未来1~3年创造价值情况进行衡量和判断,无法衡量企业长远的价值创造情况。

2.EVA的适用条件有限,不适用不同生命周期的企业纵向比较。

EVA作为管理会计的评价工具之一,往往适用于成长期以上的大型企业,对于一些初创期企业、人力资本和信息资本等无形资产占主导的企业,以及周期性、波动性较大的企业,一般不适用。比如,初创企业的税后净营业利润往往有限,平均资本占用值却很大,这样算出来的EVA值很低,但并不代表这家企业的发展前景不好,因为经营潜力和发展活力难以用EVA进行衡量。因此EVA的适用条件有限,并不适用于所有发展阶段的企业,也不适用不同生命周期的企业进行纵向比较。

3.EVA的内部系数不统一,不利于不同企业之间的横向比较。

根据EVA的计算公式,平均资本占用是所有投资者投入企业经营的全部资本,包括债务资本和股权资本,加权平均资本成本是债务资本成本和股权资本成本的加权平均,反映了投资者所要求的必要报酬率。不同企业投资者所要求的必要报酬率不同,加权平均资本成本也不尽相同,导致不同企业计算出来的EVA都难以进行横向对标。因此,不同行业、不同规模的企业,EVA的计算标准不统一,影响指标的可比性。

三、EVA价值评价体系的实际应用瓶颈

(一)价值创造理念在基层传导不足

近年来随着价值创造理念的不断宣贯,价值创造的理念在管理层基本得以确立,但在执行层及以下机构传导力度较弱,多数基层机构及员工仅停留在基本概念上,且存在认知上的误区,认为EVA是管理层研究的问题,与基层关系不大。

(二)资源配置与考核力度较弱

由于规模计算直观明了,指挥棒效果更强,在基层的业务部门中,员工薪酬大部分与业务量挂钩,与利润挂钩尚少,更难以与EVA挂钩。因此,目前企业绩效薪酬、财务费用等多项资源配置与利润等直观财务指标挂钩较多,而与EVA结果挂钩力度偏弱。

(三)缺乏有效的技术支撑手段

在EVA的具体应用过程中,经济资本缺乏有效的技术支撑手段,这是影响其推广运用的重要制约因素。若无法在具体的业务条线、产品中对经济资本进行准确核算,基层机构则无法在实操层面对经济资本进行行之有效的控制,导致EVA仅仅停留在书面计算之中,对业务的指导作用十分有限,无法真正落实管控。

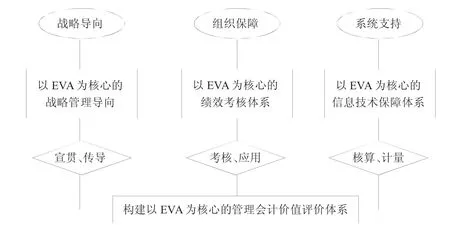

四、构建以EVA为核心的管理会计价值评价体系

(一)树立以EVA为核心的战略管理导向

在企业内部对以EVA为核心的价值评价体系进行贯彻及推广,树立以EVA为核心的战略管理导向至关重要。需在企业内部强化价值创造理念的宣贯,将衡量企业价值的思维,从基于传统账面利润为核心过渡到以EVA为核心。同时,企业管理层不仅要建立以EVA为核心的战略管理导向,更要真正将资本节约、价值创造的理念层层传导到基层,确保员工对EVA能理解、会计算、通应用,使每个员工都具有为企业创造价值的使命感。

(二)设立以EVA为核心的绩效考核体系

一是加大管理会计评价体系中EVA相关的考核权重,逐步取代传统的会计利润和规模的考核指标,将价值创造指标逐步提升到效益类指标分值权重的50%及以上,强化资本的约束机制,引导企业从资源投入型向资本节约型转变。

二是不断加强EVA结果的应用。在将EVA纳入绩效考核的基础上,引导EVA在绩效薪酬分配、业务及管理费配置、信贷资源配置等其他资源方面的配置功能,如设立EVA专项奖金池,通过与部门、员工的切身利益挂钩,引导各级部门、各个员工真正树立以价值创造为中心的经营理念。

(三)完善以EVA为核心的信息技术保障体系

完善以EVA为核心的信息技术保障体系,提升系统在成本分摊、风险计量及内部转移定价等方面的技术支持能力。并且从企业内部各级机构、部门、业务、产品以及客户等多维度角度,不断提高经济资本计算的精确度,帮助管理者清晰地辨认出每个维度的经济资本消耗情况,在充分考虑风险的前提下衡量各个维度的真实盈利能力,全面客观反映风险调整后的经营效益。