人口流动、年龄结构对我国城镇居民储蓄率的影响研究

2018-10-12曾小康孙英隽

曾小康,孙英隽

(上海理工大学 管理学院,上海 200093)

一、引言

诺贝尔经济学奖获得者斯蒂格利茨曾说:“中国的城镇化与美国的高科技发展将是深刻影响21世纪人类发展的两大课题。”我国社会结构在城市和乡村上的二元分割所造成的城乡差距促使我国农村人口大规模向城市流动。据《中国流动人口发展报告2017》披露,2016年我国流动人口规模为2.45亿人,占2016年末总人口17.7%,相比上一年减少了171万人,这也是在2014年达到峰值2.53亿人后,迎来了流动人口总量的第二年下降。流动人口规模庞大,在为城市建设和发展贡献中坚力量的同时,也极大程度上改变了城市的人口结构。

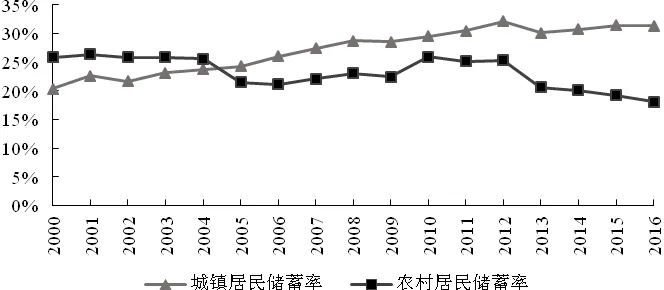

自改革开放以来,我国经济飞速发展孕育了我国雄厚的储蓄水平,虽饱受西方国家诟病,但是高储蓄也为我国经济的高速增长提供了不可或缺的稳健力量。我国居民部门也虽有高储蓄率之嫌,但立足于城乡二元结构视角上却不可一概而论。如图1所示,我国城市居民人均储蓄率自2000年以来呈上升趋势,仅在个别年份稍有跌势;我国农村居民人均储蓄率在2004年以前一直高于城镇居民,但随后却一直低于城镇水平,且二者在近几年差距逐渐拉开。导致这一分化的直接原因在于城市居民收入增长率高于农村,农村居民消费增长率高于城市或者二者兼而有之。

图1 2000—2016年我国城镇和农村居民人均储蓄率变化

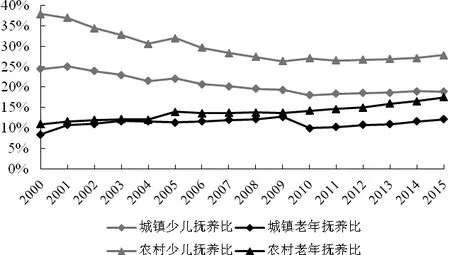

鉴于人口结构直接作用于储蓄主体,学者徐延明(2016)[1]试图从人口结构上解释这一现象,认为城市和农村的人口年龄结构发生了变化,其中城镇地区少儿抚养比大幅下降以及老年抚养比的不断上升,是我国城镇地区乃至全国居民储蓄率居高不下的人口根源。反观同期的城镇和农村地区的人口抚养比,如图2所示,少儿抚养比在城镇和农村地区走势吻合,但是二者不在同一水平,农村地区要高于城市地区10%左右。老年抚养比的地区差异则较为复杂,农村老龄化程度貌似一直高于城市,且自2010年以来城市老年抚养比开始保持较低水平。对比图1,可以发现在2004年,城镇储蓄率出现逆转,农村老年抚养比脱离城镇水平,这是否只是巧合,还是人口或者说是劳动力的跨地区流动悄然地改变了这种趋势?这是否意味着随着人口的流动与迁徙,储蓄主体发生了转变呢?本文试图从人口流动的视角解释城乡人口年龄结构的差异,进而探讨流入人口是否通过影响人口年龄结构作用于城市居民的储蓄状况。这将为解释我国城市和农村“少子化”和“老龄化”人口问题差异提供一个新的思路,也试图给我国居民部门储蓄率居高不下提供一种新的视角。

图2 2000—2015年我国城镇人口抚养比和农村人口抚养比变化

二、文献综述

自人口流动模型提出以来,学界开始聚焦人口流动与消费和储蓄之间的关系,尤其是在欠发达国家,该现象引起了广大学者的浓厚兴趣。Todaro(1969)[2]开创性地建立了城市 -农村移民的两部门模型,认为移民数量与城乡预期收入差异密切相关,且预期收入差距越悬殊,移民数量越庞大。由于国外学者考察对象不一,国情有别,因而人口流动对储蓄率的影响具有不确定性。Galor and Stark(1991)[3]指出移民与本地人口收入差异更多的是因为激励的差异,而非特征的差异,而且移民回迁意愿越高,相应地储蓄率也会越高。与此相反的是,Amuedo-Dorantes and Pozo(2002)[4]考察了美国1979年青年群体移民与当地人为防止收入不确定性而采取的预防性储蓄行为,发现移民相较于本地人拥有更少的财富积累。Dustmann(1997)[5]基于跨国移民在随机环境中回迁和消费的生命周期模型,发现移民与当地人的预防性储蓄水平并没有明显的差别,认为这取决于东道国与本国劳动力市场的风险和冲击的相关性。

在我国也不乏研究人口年龄结构对储蓄(率)的相关文献,但是鲜有将人口流动与迁移纳入研究体系中的相关论述。不过,有不少学者在人口流动与消费方面做出了广泛探讨。谭江蓉和杨云彦(2012)[6]考察了农村居民消费与人口流动和老龄化之间的关系,发现人口外流和人口老龄化均不同程度地对农村居民的消费具有显著的刺激作用。同样地,聂正彦和苗红川(2014)[7]通过分析劳动力流动影响农村居民消费的传导路径,认为工资性收入的提高和老龄化程度加深是推动农村居民消费的主要原因,而且劳动力流动对于农村居民消费的影响其间接效应大于直接效应。谭苏华等(2015)[8]基于流动人口在城市的消费现状分析得出,流动人口家庭的城市生活水平已迈入小康水平,但由于制度约束和汇款行为的普遍存在仍然伴随着低消费、高储蓄的特征。王韬和毛建新(2015)[9]立足于流动人口家庭与城镇家庭的消费差异,利用分位数回归发现,流动人口家庭随着收入提高其消费倾向走弱,储蓄意愿增强。郭东杰和余冰心(2016)[10]利用我国省际面板数据研究了抚养水平、人口变迁和居民消费之间的关系,发现跨地区人口流动扩大了整个居民部门的消费水平,但是对于人口流出地区却是不利的。换言之,流动人口流入城市后提高了自身消费水平。也有学者从储蓄角度考察了流动人口的储蓄行为。谭静、余静文和饶璨(2014)[11]从二元结构和回迁意愿的视角解释了流动人口对于我国高储蓄率的贡献,发现回迁意愿越强,流动人口储蓄率越高,且农业户籍、非正规就业以及蓝领阶层由于自身就业的不确定性和不稳定性存在过高的储蓄水平。

通过前文综述可以发现,流动人口的消费行为和储蓄行为与流入地居民存在较大差异,这种差异在世界上不同国家表现也不同,结论不一,但是在我国流动人口存在着高储蓄、低消费的现状是毋庸置疑的。值得注意的是,在我国平均每6个人之中就有1人为流动人口,在经济发达的一线城市中,由于薪资待遇较高,将存在着更高比例的流动人口。不禁疑问,城乡储蓄水平的差异是否是人口的流动和迁移造成的?因此,本文将试图探寻人口年龄结构变动与流动人口之间的关系,进而考察人口流动对我国城镇居民储蓄率的影响。

三、理论模型

(一)个体储蓄模型

本文基于三阶段世代交叠模型,将储蓄个体按其生命周期以及是否具有劳动能力分为三个阶段:少年期、成年期和老年期。并做出如下假设:

(1)少年期个体将受到同时期成年期个体的抚养,当期消费为,无收入和储蓄。

(2)成年期个体被赋予1个单位的劳动能力,通过工作在t期获得收入It,该收入主要用于个体当期消费、抚养儿女的支出、赡养老人的支出以及转化为储蓄st。在此期间个体有义务抚养Rc名少年期个体、赡养Ro名老年期个体。t期利率水平为rt。

(3)个体进入老年期将不再劳动,无收入和储蓄动机。其当期消费为,消费来源于成年期的储蓄 st与养老储蓄占总储蓄之比 ρ(0<ρ<1)的乘积。

基于以上假设可得:

个体在第二阶段的预算约束为:

个体在第三阶段的预算约束为:

联立式(1)和式(2)可解得个体的跨期约束条件为:

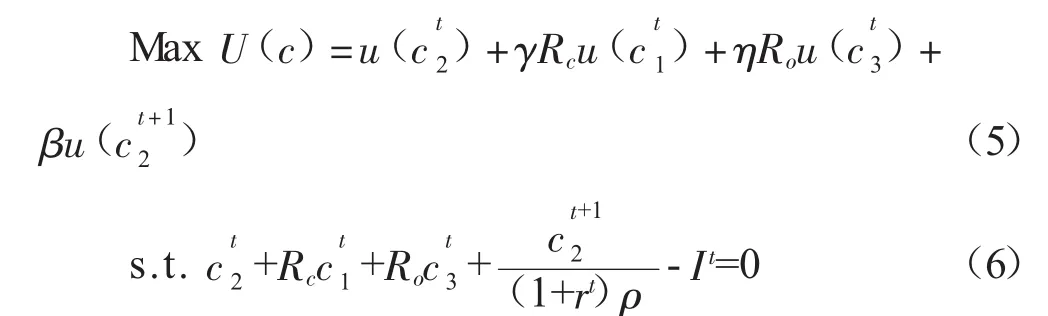

个体通过自身消费以及抚养少年个体和老年个体可获得如下效用:

式中γ和η分别表示成年期个体抚养孩子与赡养老人所获效用的主观贴现因子,β为贴现率。个体消费效用采用常数相对风险厌恶效用函数,该效用函数满足以下稻田条件:那么个体决策的基本模型为:

通过构造拉格朗日函数解得:

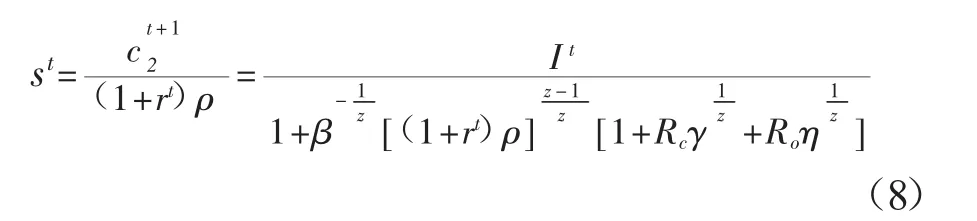

将式(7)代入式(2)中可求出个体储蓄水平为:

(二)社会储蓄模型

该个体所在经济体满足以下假定:

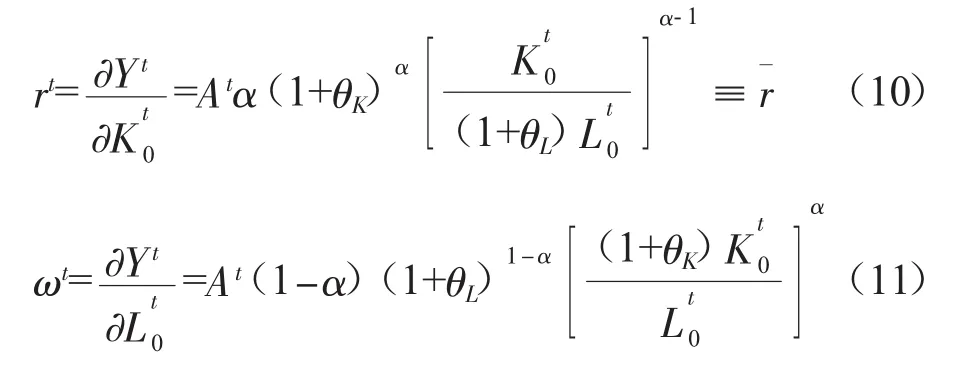

1.该经济体对外开放,贸易自由,商品和资本可自由流动。因而t时期国内利率水平rt与当期国际利率水平r¯始终保持一致。该经济体社会产出满足柯布-道格拉斯生产函数:Yt=At(Kt)α(Lt)1-α,式中At代表t时期的全要素生产率(TFP),Kt代表t时期资本存量,Lt代表t时期劳动人口,此处假设该经济体充分就业,成年期个体均为劳动人口。α表示资本产出弹性,0<α<1。劳动回报率为 ωt,t时期的资本回报率等于同期国内利率水平rt。

2.经济体中本包含两个部门,分别为城市和农村,经济体产出仅由城市部门贡献,城市部门的资本存量为,劳动人口为。在t时期有的农村人口以及伴随着的资本流动至城市,且满足 θL>θK>0。不考虑人口流入对 TFP 的影响,人口流入后城市迅速恢复至充分就业。

根据以上假设可得:

该经济体中企业所得利润πt为:

在企业追求利润最大化的条件下有:

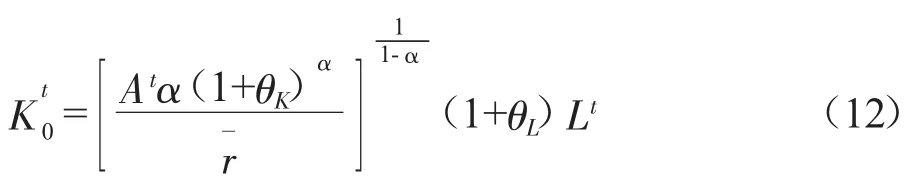

由式(10)可求得:

将式(12)代入式(11)可得:

由于仅有成年个体具有储蓄行为,令It=ωt,个体储蓄额乘以经济体中劳动人口数量得到社会总储蓄,再除以总产出得到国民总储蓄的表达式为:

令国民储蓄率对θL求偏导,得到:

四、实证分析

(一)模型设定

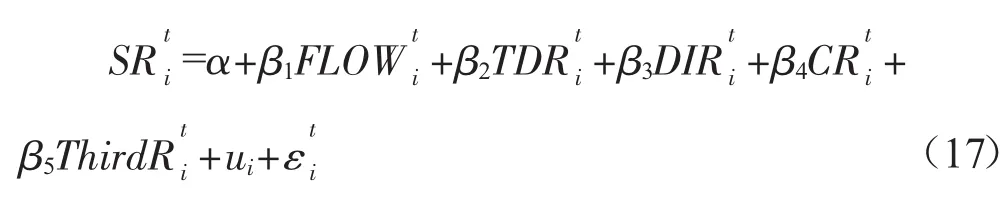

根据理论模型的推导可知,欠发达地区人口流入发达地区(农村地区人口流入城市地区),流动数量对于流入地区的居民储蓄率水平具有显著影响,且表现为正向影响。因此,本文将选取城镇地区流入人口与本地人口比率来描述该地区流入人口的规模,并将其作为解释变量;根据储蓄率的主要影响因素以及前人学者之研究,将选取人口总抚养比、流入地区人均可支配收入增长率、宏观消费比和地区第三产业占地区生产总值之比作为控制变量。综上,建立简单的面板回归方程:

式中,i表示地区,t表示时间,SR为储蓄率,FLOW表示人口流入规模,TDR表示人口总抚养比,DIR表示人均可支配收入增长率,CR表示消费支出占地区增加值的比值,ThirdR表示第三产业占地区增加值的比值。另外,u为地区效应,ε为随机扰动项。

在实际经济中,储蓄率与人均收入增长率、消费率和第三产业比重存在相互联系,为克服被解释变量与控制变量间相互影响的内生性问题,我们在方程(17)的基础上引入了储蓄率的滞后项,得到以下稳健性回归方程:

(二)数据来源及描述性统计

本文所采用的样本为中国31个省份和直辖市2003—2016年的平衡面板数据,流动人口数据和抚养比数据采自2004—2007年的《中国人口统计年鉴》和2008—2017年的《中国人口和就业统计年鉴》,其他数据均来自于国家统计局。各变量的计算方法和统计性描述如表1所示。

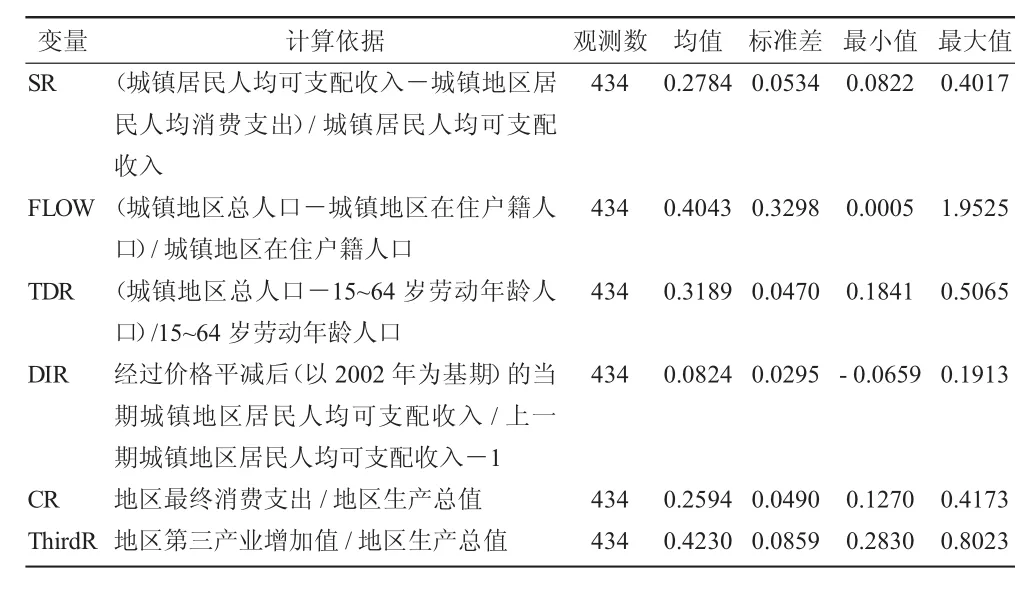

表1 各变量计算依据和描述性统计

可以发现,我国各省市城镇地区人口流动比在0.000 5~1.952 5之间不等,其均值也达到了0.404 3,即在2003—2016年间我国城镇地区平均每7个人中就有2人为外来人口,这仅是平均水平,在一线城市及部分二线城市该比例一度超过1,外来人口占比超过本地人口。这也表明我国自改革开放以来虽然城镇化发展迅速,但是地区发展不平衡、不充分的现状依然持续存在。

(三)实证检验

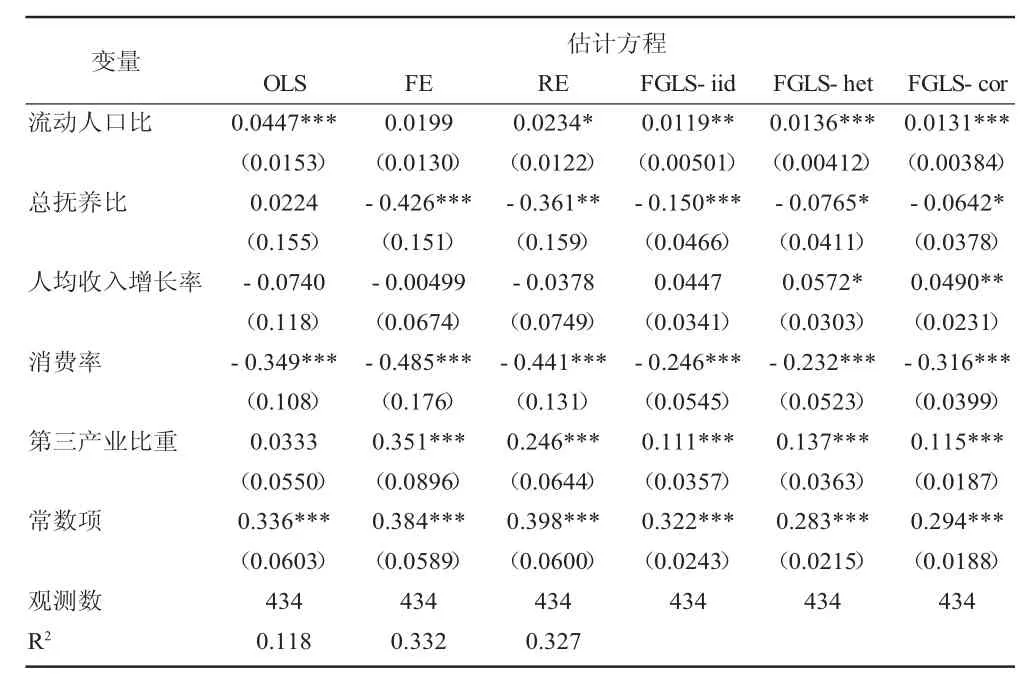

为了考察不同估计方法对于回归结果的差异,本文首先基于面板回归的一般方法对于方程(17)进行了混合回归(OLS)、固定效应(FE)、随机效应(RE)和可行广义最小二乘法回归(FGLS),详情如表2所示。

表2 储蓄率的简单估计

在不考虑时间效应的混合回归中,人口流动和消费率表现显著,人口流动与城市居民储蓄率呈正相关,消费率无疑与储蓄率之间呈负向关系。在考虑时间效应的情况下,首先在固定效应模型中,人口流动未能通过显著性检验,而城镇社会的总抚养比对于储蓄率的影响却是异常显著的,且总抚养比与储蓄率的影响方向符合理论分析的结论,这表明在全国众多省市中由于人口流入的规模差异和结构区别,流动人口对于储蓄率的影响是不可混为一谈的;其次在随机效应模型中,人口流动对于储蓄率的影响稍有改善,同时总抚养比对储蓄率的作用效果有所削弱,这说明对于诸如一线城市中人口流入与储蓄率之间的关系是存在个体效应的。

在进行广义最小二乘法估计前,对面板数据进行了组间截面相关、组间异方差和组内自相关检验,发现该平衡面板均存在不同程度的组间截面相关、组间异方差和组内自相关。因此,在进行估计时分别对以上三种问题进行了修正。结果表明,在不同省份的随机扰动项为独立同分布的假设下,人口流动和总抚养比对于储蓄率的影响较为显著,即在不同的省市自治区城镇地区,总抚养比对于储蓄率影响作用是显而易见的,同时外来人口也有贡献。在满足组间异方差的假设下,即假设各省市自治区城镇地区的各指标相互独立,发展水平参差不齐,这实则符合我国区域经济发展不平衡的现状,此时人口流动相较于人口总抚养比扮演着更加重要的角色,即流动人口对于储蓄率的影响比总抚养比更加显著,同时收入的增长也会推高居民部门的储蓄率。在不同省份的随机扰动项同期相关的假设下,即在相同时期各省市的指标会面临相似变化,此时人口流动表现依然抢眼,其他变量对储蓄率的影响与上一假设下的表现大致相同。

在考虑时间效应的模型中,消费率和第三产业比重对于储蓄率的影响均表现显著,消费作为储蓄的替代行为,毋庸置疑,而第三产业比重与储蓄率之间表现为强烈的正向相关则说明在现阶段的中国,区域经济越发达,储蓄动机反而越强,这也说明转为储蓄的相当一部分的资本活力未能完全释放。

由于表2中固定效应模型和随机效应模型均采用稳健标准误,在模型选取的取舍中并未能做出判断。在采用普通标准误对面板进行估计后进行豪斯曼(Hausman)检验得出相伴概率p=0.0002,拒绝采用随机效应的原假设。由于储蓄率还受社会保障、预期收入等影响,为避免变量遗误问题引入储蓄率的滞后项,基于方程(18)对储蓄率进行进一步估计和动态面板估计,同时也将根据豪斯曼检验仅考虑固定效应模型。回归结果如表3所示。

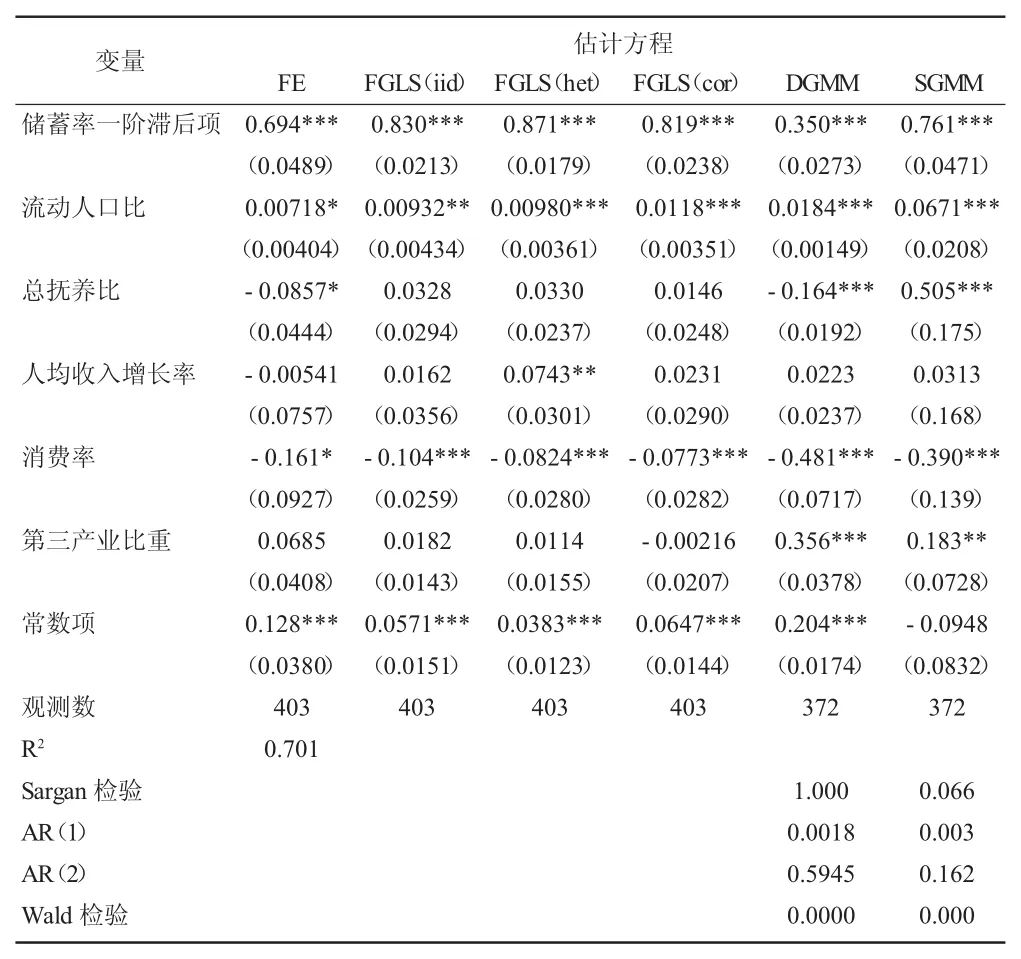

表3 储蓄率的稳健性估计

引入储蓄率一阶滞后项重新对面板数据进行固定效应估计,可以发现,流动人口与人口总抚养比对储蓄率的影响是较为显著的,同时消费率的一向显著表现也被储蓄率的一阶滞后项所掩盖。值得注意的是,当引入储蓄率滞后项后,回归方程的拟合优度提高了一倍。当进一步进行可行广义最小二乘法估计时,人口流动对于城镇居民储蓄率的贡献十分显著,而人口总抚养比也因储蓄率滞后项的加入黯然失色,甚至与理论推导结果相悖。

应用动态面板数据模型进行估计,分别采用了差分广义矩估计(DGMM)和系统广义矩估计(SGMM)。在差分广义矩估计中,人口流动和人口总抚养比均对储蓄率影响显著,抚养比对储蓄率产生负向影响,与理论推导结论一致。此外,对于扰动项进行自相关检验(表3中AR(1)和AR(2)检验),结果表明随机扰动项仅存在一阶自相关,不存在二阶自相关;且Sargan检验的相伴概率显著,接受不存在过度识别的原假设,差分广义矩估计方法成立且可行有效。反观估计效率更胜一筹的系统广义矩估计方法,经多次设定和修正,回归结果却不如人意。表3中最后一列给出了系统广义矩估计的最优回归结果,其中抚养比估计参数为正,与理论推导结果不符,虽然人口流动对储蓄率影响显著,但是 Sargan 检验、AR(1)和 AR(2)检验的相伴概率表明,系统广义矩估计方法下回归结果的说服力有所欠缺。

综合人口流动对储蓄率影响的一般估计和稳健性估计结果,可以发现在我国城镇地区外来人口的流入对于解释城镇地区储蓄率高于农村地区提供了有力依据。对比图2中我国城镇和农村地区的抚养比数据可以发现,城镇地区的抚养比水平要低于农村,我国人口流动规模巨大,农村劳动人口向城市候鸟式迁移,不仅能解释城镇地区的低抚养比水平,也能解释占城镇人口比重多数的外来人口由于存在更多不确定性和抚养压力将具有更强烈的储蓄动机,进而推高城镇居民的储蓄率水平。当然这一论据也能从以上的实证分析中找到踪迹:在进行进一步的稳健性估计中,人口流动的显著性要优于总抚养比,尤其是在可行广义最小二乘估计中,抚养比由于滞后项的引入失去了对影响储蓄率的说服力。因此,可以认为以劳动力构成为主的外来人口流入,助推了城镇居民的储蓄率,同时也改变了城镇人口的年龄结构,稀释了城镇的老年、少年人口抚养比。

五、结论

本文基于生命周期理论,利用三期世代交叠模型和一国储蓄率模型,选取我国31个省、市和自治区2003—2016年的平衡面板数据,实证分析了我国流动人口和年龄结构对城镇居民储蓄率的影响。分析结果表明:人口流入对城镇居民储蓄率具有显著的正向影响,人口总抚养比对城镇居民储蓄率具有显著的负向影响。当同时考察流动人口与总抚养比对储蓄率影响的显著性时发现,流动人口对储蓄率的影响更加明显;当引入储蓄率的一阶滞后项,流动人口对于储蓄率的影响依然显著,而抚养比却出现了部分失灵。因此在城镇地区,以劳动力作为主力军的人口流入对于助推我国城镇居民部门的储蓄率颇有贡献,同时总抚养比对于储蓄率的解释力度相较于人口流入相形失色。本文的政策启示在于一向依赖生命周期理论的人口年龄结构,在我国人口流动规模庞大的国情体制下,对于储蓄率的影响实则是由于外来人口在悄然改变着城镇地区的储蓄行为主体,进而使得年龄结构发生变化,人口流入对于储蓄率能产生直接的影响,也能通过改变年龄结构间接影响储蓄率,直接影响作用大于间接传导,这为研究我国城镇部门居民储蓄率的影响因素提供了一个新的切入点,为解决我国居民部门高储蓄问题提供了一个新的思路。