回顾与展望:企业研发投资的影响因素研究

2018-10-12范定祥来中山

范定祥,来中山

(1.湖南工业大学 经贸学院;2.湖南工业大学 商学院,湖南 株洲 412007)

一、引言

研究与试验发展投资(Research&Development investment,简称R&D投资),也称研发投入,专指新技术、新产品研究与开发的费用投入,其实质是研发费用的资本化。20世纪70年代以来,研发投资作为影响劳动生产率的直接或间接因素逐渐受到了各国学者的关注。由于企业R&D投资不仅推动了自身的技术革新,而且在各国的创新发展战略中起到了关键作用,因此,探讨企业研发投资的影响因素和影响路径并引导企业自发地加大R&D投资已成为研究热点。事实上,熊彼特创新理论、投入产出理论、委托代理理论、高层梯队理论、外部性理论、愿景理论等都为解析企业的研发投资问题提供了理论基础。

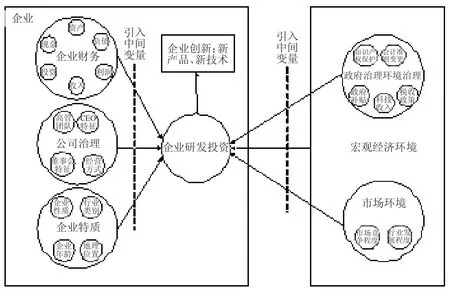

在以往文献中,多数学者研究时用研发投资强度(RDI)作为指标来衡量企业R&D投资,并用公司研发费用支出与销售收入(或是主营业务收入)的比值进行具体的量化和解释。应该看到,在企业R&D投资影响因素的研究方面已积累了丰富的文献,国内也有学者从不同视角进行过综述,如王新红和甄程(2011)从宏观、微观、产业三个层面,沈春亚(2013)基于财务管理学、公司治理学和经济学的视角分别综述了R&D投资影响因素,还有学者对影响企业R&D投资的某一方面因素作了详细的总结,如政府公共政策(张兴亮,2016)、社会资本(周雪峰、左静静,2017)、政府补贴(王振,2018)等。本文通过系统地总结已有文献,拟从企业内部和外部因素两条研究主线进行综述,其中,内部因素聚焦于财务因素、公司治理、企业特质等,外部因素则着力于宏观经济环境、政府治理环境、市场环境等,相信按此思路对已有文献总结梳理其研究框架,将为企业R&D投资影响因素的后续研究提供有益的借鉴。本文的研究脉络如图1所示。

二、影响R&D投资的企业内部因素

(一)企业财务因素

1.资产

(1)企业总资产。一般以企业总资产的自然对数表示企业规模。熊彼特假定大的企业比中小型企业有更足够的资源和动力进行研发活动,因而企业规模对研发投资具有显著的促进作用,其后这一观点被许多学者所证实(王任飞,2005;吴延兵,2006;刘圻、杨德伟,2012;张璟、刘晓辉,2018)[1-3],但也有研究得出不同结论,如任海云等(2010)[4]研究了我国70家制造业上市公司后表明,企业R&D投资与企业规模显著负相关,王文华和张卓(2014)[5]研究发现这种促进作用在中国高新技术上市公司中表现较微弱,Tyagi、Nauriyal和 Gulati(2018)[6]对91家印度制药上市公司研究后认为企业规模与R&D投资呈现非线性关系。由此可见,这种结论上的差异很可能和行业有关。

(2)企业无形资产。Bougheas(2003)[7]研究发现无形资产比率较高的小企业,由于在外部资本市场上受到融资约束,对外投资的风险更大,所以更倾向于企业内的R&D投资;Filatotchev和Piesse(2009)[8]对英国、德国、意大利和法国新上市公司进行研究后认为R&D投资强度是路径依赖的,与企业累计无形资产和债务水平通过影响企业成长机会,进而影响R&D投资;Tyagi、Nauriyal和Gulati(2016)[6]认为印度制药上市公司的专利数量对企业研发强度产生了正向影响,公司是否有海外业务、是否有全球化定位同时也对企业研发投资产生较大影响。

图1 综述脉络图

2.负债

企业的资产负债率反映了一个企业的偿债能力,Billings 和 Fried(1999)[9]认为负债会增加企业的还款压力,债权人出于安全考虑会限制风险较高的R&D投资。后来许多学者基于融资约束视角探究了多种行业的企业资产负债率与R&D投资的关系,均认为二者显著负相关(林钟高等,2011;刘圻、杨德伟,2012;翟淑萍、顾群,2013;孙晓华、李明珊,2014)[2][10-11]。当然,并不是所有研究者都认同这一观点,如赵自强和赵湘莲(2008)[12]认为所研究的行业是否为高科技产业对两者关系有较大影响,非高科技产业的负债与R&D投资显著存在正临界水平的U型关系,而高科技产业中二者没有显著的相关性,并认为由于道德风险效应的存在R&D投资不单只受负债影响,王文华和张卓(2013)[13]通过对中国高新技术上市公司的研究验证了高科技产业中资产负债率与研发投资之间没有显著相关性这一观点。此外,Chen、Hsu和Huang(2010)[14]研究了台湾信息技术产业中的中小企业,认为中小企业负债水平对其R&D投资有显著促进作用,原因是债务融资可能维持了中小企业财务松弛。

3.利润

(1)营业利润。企业营业利润率能够很好地反映企业的盈利能力,只有实现了盈利,增加了企业内部的资金水平,企业才有较足的底气和信心进行研发活动。Verbeek 和 Debackere(2006)[15]对美国工业的研究表明,企业盈利能力是企业研发投资的先决条件;刘圻和杨德伟(2012)[2]研究发现,营业利润率与研发强度显著正相关,说明研发投资需要盈利能力做支撑。同时,由于企业经营是一个持续的过程,当期和上期的绩效对投资决策产生不同的影响,Tyagi、Nauriyal和 Gulati(2016)[6]研究表明印度制药上市公司过去几年的盈利能力越强,当期的研发投资越高。

(2)净利润。净资产收益率反映了企业的绩效,Bolton(1993)[16]研究认为企业绩效影响了 R&D投资。Zhang、Li和 Hitt等(2007)[17]认为在国际合营企业中研发强度与出口业绩正相关;田利军等(2010)[18]通过对我国中小企业板上市公司的研究,认为R&D投资与净资产收益率显著正相关,翟淑萍和顾群(2013)[19]以我国高新技术企业为样板构建了金融发展指数及其结构指数,对这一观点进行了佐证。但是,当期的财务绩效对当期和下期的R&D投资会产生不同影响,刘振(2014)[20]研究认为公司R&D投资与当期财务绩效显著负相关,而与上期财务绩效显著正相关。

4.收入

主营业务收入增长率(或销售收入增长率)体现了企业的成长性,Bhagat和 Welchb(1995)、Harley和Roy(2002)等研究认为企业成长性与研发投资具有相关性。Mariano和 Tribó Giné(2015)[21]研究表明当企业没有成长机会时,其投资就会下降。但也有学者认为这并不是一种必然的关系,如田利军等(2010)[18]认为中小企业板上市公司中R&D投资与企业成长性之间没有显著的相关关系。

5.现金持有量

自由现金流能够保证企业的增长或扩张需要,在企业有需要时从事研发活动以提升核心竞争力。Myers和Majluf(1984)[22]认为研发投资面临高风险性和严重的信息不对称问题,较难获得外部投资,因此研发主要依靠公司内部现金持有量。不少学者基于融资约束视角研究发现自由现金流与研发投资显著正相关,保持充足的现金持有量可以促进企业R&D投资(王文华、张卓,2013;Tyagi,Nauriyal和 Gulati,2016;尹华,等,2017;Upadhyay和 Zeng,2017)[13][6][23-24]。Kim 和 Park(2012)[25]佐证了现金持有量与R&D投资的正相关关系,还发现机构持股比例能加强这种关系,而外资持股并不影响二者的关系。顾群和翟淑萍(2014)[26]发现企业R&D投资对现金流具有敏感性,并从研发投资异质性的视角进一步把企业分成探索式的和开发式的创新投资企业,发现探索式的创新企业其R&D投资对现金流敏感性更大。但是,黄振雷和吴淑娥(2014)[27]发现在生物医药制造行业现金持促进了企业R&D投资的稳定性,股票发行和内部现金流对这种促进作用起到了反向调节的作用。

6.企业投资

按企业投资行为将两者关系探究分为四个方面:第一,认为企业R&D投资与投资机会(用托宾Q值来反映)密切相关,按照Fazzari、Hubbard和Petersen 等(1988)[28]的假设,在信息充分、不存在融资约束时,企业的R&D投资与投资机会显著正相关,这一观点得到了许多学者的验证和认可;第二,认为企业R&D投资与其他类型的投资之间存在相互挤占的问题,张兆国等(2011)[29]认为,有政治关系的企业其研发投资会被无形资产投资、长期股权投资、固定资产投资挤占,Canace、Jackson和Ma(2017)[30]将企业研发投资细分为资本化与非资本化的研发投资,认为企业研发支出与总投资(研发费用加上资本支出)存在一定关系,企业研发支出的减少被资本支出的同步增长所抵消,并由此推断增加的资本支出的主要是资本化的研发投资,而整体研发投资相对不变;第三,认为企业历年R&D投资存在惯例,其与上一期R&D投资密切相关(Hansen 和 Hill,1991)[31];第四,认为企业R&D投资与企业投资阶段有关,刘督等(2017)[32]认为R&D投资与每轮投资规模与投资的时间间隔显著正相关,且在早期投资阶段,R&D投资与每轮投资规模显著正相关,与投资时间间隔显著负相关,在后期投资阶段,R&D投资与每轮投资规模没有显著相关性,与投资时间间隔显著正相关。

(二)公司治理

1.高管团队特征

(1)年龄。Taylor(1975)认为由于年龄大的的管理者往往依赖于过去的经验进行决策,加上记忆力和精力等的衰退,在变化的市场环境中更倾向于稳妥的决策行为而不愿意冒险,而Hambrick和Mason(1984)发现平均年龄低的高管团队对企业的未来和战略决策有更强的自信心,因而文芳(2008)[33]等一批学者认为高管平均年龄与颇具风险的R&D投资显著负相关。

(2)教育水平。Kimberly和 Evanisko(1981)表明,教育水平高的高管团队更倾向于创新,Bantel和Jackson(1989)同样认为教育水平高的高管团队更容易接受创新也更富有创造力,文芳(2008)[33]表明高管平均受教育水平与企业R&D投资之间显著正相关,Link 和 Swann(2016)[34]的研究支持了这一观点,认为欧洲国家公司创始人的教育水平与企业R&D投资显著正相关。

(3)高管激励。按激励形式将这方面研究分为两大类。一类研究薪酬激励与R&D投资的关系,以唐清泉和甄丽明(2009)[35]为代表的学者认为高管薪酬激励与R&D投资显著正相关,薪酬激励促进了R&D投资,而刘振(2014)[36]进一步将国有控股和私有控股公司进行了对比研究,认为只有在私有控股公司这种正相关关系才成立,国有控股公司高管年薪激励与R&D投资负相关。另一类研究股权激励与R&D投资的关系,其中认为高管持股比例与R&D投资呈倒U型关系的居多(王文华等,2014;尹华等,2017)[5][23],因此高管持股比例需控制在合理的范围内,否则会抑制R&D投资,刘振(2014)[36]认为这种倒U型关系只有在私有控股公司才能成立,而国有控股公司中R&D投资仍与高管股权激励正相关。夏芸(2014)[37]认同二者显著正相关的关系,并以董事长和总经理两权合一、董事会中执行董事的比例、总经理的任职时间来衡量管理者权力,表明高管的权力在这种关系中起到了负面的调节作用,即高管权力越大股权激励对R&D投资的促进效应越小。

(4)高管的任期。Grimm 和 Smith(1991)[38]认为高管既定的任期与企业R&D投资负相关,文芳(2008)[33]研究表明高管团队平均任期与企业R&D投资之间显著正相关,张兆国等(2014)[39]进一步将高管任期划分成既有任期和预期任期,发现高管既有任期与R&D投资呈倒U型关系,而预期任期与R&D投资正相关,晋升激励对预期任期与R&D投资的正向关系起到了促进作用。

2.CEO特征

(1)CEO基本特征。Kraiczy、Hack和 Kellermanns(2015)[40]以德国77个中小型制造业企业的CEO为样本并将企业成长性作为调节变量,发现CEO高的创新导向对低成长性企业的R&D投资有促进作用,而在高速增长的企业中,这种影响将消失。郭婧(2016)[41]认为R&D投资与CEO特征的关系受企业性质影响,在非国有控股企业中,CEO年龄、学历、任期、是否变更与R&D投资显著正相关,不同的是,国有控股企业中,CEO学历、是否变更与R&D投资负相关,且这种相关性并不显著。苏坤等(2018)[42]得出类似的结论,认为我国上市公司CEO学历越高、任期越长,越能促进企业R&D投资,但年龄越大反而会产生抑制作用,性别则对R&D没有显著影响。

(2)CEO政治关系。拥有不同政治背景的CEO拥有不同的政治资源,能为企业争取更多的银行贷款、税收优惠及市场占有率(Faccio,2006等),使得企业投资选择增多,从而显著地降低了研发投资(陈爽英等,2010;张兆国等,2011;刘圻、杨德伟,2012)[43][29][2]。李传宪和干胜道(2013)[44]把政治关联按国家级、省级、地市级、县级划分为四等,再次验证了有政治关联的上市公司更易获得政府研发创新补贴,且政治关联度与企业R&D投资显著负相关。

3.董事会特征

对R&D投资与董事会特征关系的研究分为四类且结论不一:第一,董事会规模与R&D投资关系的研究,如 Phillips 和 Eto(1998)[45]发现英国企业董事会规模与R&D强度负相关,而刘胜强和刘星(2010)[46]认为董事会规模对R&D投资存在门槛效应,在企业规模超过某一临界值后,董事会规模将与企业R&D投资呈先增后减的非线性关系;第二,董事会成员性别、平均受教育水平与R&D 投资关系研究,如 Chen、Ni和 Tong(2016)[47]研究认为女性董事比例负向调节了R&D投资与业绩波动、R&D投资与债务成本的关系,因此女性董事减少了研发投资风险,周建等(2012)[48]表明我国高科技上市企业董事会受教育水平与企业R&D投资正相关;第三,董事会职业背景与R&D投资关系研究,周建等(2012)[48]认为我国高科技上市企业具有研发、营销和设计背景的董事会成员占董事会规模的比例与企业R&D支出正相关;第四,独立董事比例与研发投资关系研究,Hill和Snell(1988)[49]研究发现独立董事比例与 R&D投资负相关,而 Baysinger等(1991)[50]、张宗益和张湄(2007)[51]却发现相反的结论。

4.企业经营方式

黄俊和陈信元(2011)[52]从企业组织角度对非国有工业企业进行研究,表明集团化经营促进了企业研发,Yoo 和 Rhee(2013)[53]利用韩国上市公司数据也得出了类似的结论。Komera、Jijo Lukose和 Sasidharan(2017)[54]研究发现企业集团关联性对样本企业的研发活动具有显著的正向影响。

(三)企业特质

1.企业性质

根据企业实际控制权将企业分成国有企业与非国有企业,二者与R&D投资关系的研究结论不一。文芳(2007)[55]基于代理理论将控股权进一步细化,发现控股权对R&D投资具有激励效应,这种激励效应最强和最弱的分别是私有产权控股企业和国有资产管理机构控股。而李春涛和宋敏(2010)[56]认为在制造业企业中,国有企业相对来说更能促进 R&D 投资,Yoo和 Rhee(2013)[53]研究了100家大型韩国上市公司后得出了相似的结论。

2.行业类别

各个行业对研发需求不同,因此行业特征对企业R&D投资决策起重要作用,孙晓华、李明珊(2014)[11]采取夏普里值分解法探究了企业R&D投资差异的来源,得出企业R&D投资的差异主要是由行业特征导致的,企业行为异质性对这种差异贡献较小。

3.企业年龄

José、Pellegrino 和 Vivarelli(2014)[57]根据企业上市时间将企业分为年轻型与成熟型,研究表明企业处于这两种时期时分别会有不同的因素对R&D投资产生影响,企业年龄通过影响这些因素从而在路径上影响了研发投资。孙晓华和李明珊(2014)[11]发现随着企业年龄的增长,企业R&D投资显著降低。Coad、Segarra 和 Teruel(2016)[58]将企业年龄作为企业成长性与研发投资关系研究的调节变量,发现上市小于10年的企业的研发投资风险比上市10年以上的企业更大。

4.企业地理位置

由于地区发展的不平衡,企业的投资决策会受企业所在地的文化及条件限制。杨德伟和汤湘希(2011)[59]将企业注册地作为工具变量,发现位于省会城市或经济特区的企业由于得到更多的政府研发资助因而显著促进了研发投资;周建等(2012)[48]按注册地将企业划分为东部和中西部,发现我国东部地区研发投资远大于中西部地区。由此推断,企业是否在全国各地有分公司、是否有海外分公司都将对研发投资产生影响。

三、影响R&D投资的企业外部因素

(一)宏观经济环境

有学者认为不同国家的经济环境影响了企业研发投资。如Driffield(2001)认为英国对外经济开放刺激了企业研发,Veliyath和 Sambharya(2011)[60]研究了导致跨国公司国际R&D投资格局变化的国家层面因素,对发达国家与发展中国家进行了对比研究,认为国家创造技术、技术基础设施和发展人类技能的能力是吸引研发投资的最重要因素,因此不同国家研发投资宏观环境有所差异。也有学者认为全球经济环境影响了企业研发投资,最典型的是以2008年为界研究金融危机前后的差异,如黄振雷、吴淑娥(2014)[27]研究认为金融危机导致了我国企业R&D投资增多,因为企业大量的现金持有使企业研发资金的来源有了保障。

(二)政府治理环境

1.政府补贴

梳理目前已有的文献可以发现,对政府补贴与R&D投资二者关系的研究其结论大致分为三类:第一,表明政府补贴可以引导和促进企业扩大R&D 投入,Koga(2005)[61]基于 223 家日本高科技初创企业、Czarnitzki和 Toole(2007)[62]基于德国制造企业、许国艺(2014)[63]基于我国深圳中小板上市公司、卢佳友和谢巧芳(2017)[64]基于创业板上市公司的研究均验证了这一观点;Laincz(2009)[65]利用熊彼特一般均衡模型分析表明,研发补贴对不同规模企业的R&D投资促进作用有明显差别,大企业更能意识到研发补贴对提高企业的长期增长率和建立技术壁垒的作用,因而政府补贴更能促进大企业的R&D投资,而王遂昆和郝继伟(2014)[66]研究了所有权性质与政府研发补贴的交互效应后得出相反的结论,认为国有企业与民营中小企业相比,政府补贴对中小企业研发创新的促进作用更明显。第二,以Xulia和Consuelo(2008)为代表,表明政府补贴对企业的R&D投资存在“挤出效应”,所以政府补贴与企业R&D投资负相关,后陆续有学者对“挤出效应”和这种负相关关系就进行了验证(宋来胜、苏楠,2017;李万福等,2017)[67-68];第三,以 Guellec等(2000)为代表,认为政府补贴与企业研发投入之间并不是简单的线性关系,而是呈现出一种非线性变化。如熊和平等(2016)[69]分析了企业不同阶段的政府补贴与企业R&D投资关系发现,企业初创期二者显著正相关,在成长期二者则是“倒U型”的曲线关系,成熟期二者并没有显著相关性;又如张彩江和陈璐(2016)[70]同样发现政府补贴在适当的区间内会促进企业研发投入,若补贴过多,则会挤出企业部分R&D投资。

2.政府科技投入

Lichtenberg(1991)[71]研究发现,公共研发投入每增加1%将使私人研发支出下降0.08%,杨洵和师萍(2006)[72]探究了政府科技投入对企业R&D投资的杠杆作用和挤出效应,认为政府科技投入的杠杆作用要大于挤出效应,还发现政府对高校的研发资助会减少企业R&D投资。

3.政府税收政策

Bloom等(2002)[73]考察发现,政府税率优惠和补贴均有助于提高企业研发动机,后来相继有学者证明政府税率优惠能诱导企业进行研发活动,进而显著促进企业研发投资(朱云欢、张明喜,2010;冯海红等,2015;Colombo 等,2017)[74-76]。朱云欢和张明喜(2010)[74]将税收优惠与政府补贴两者对研发投资的促进作用进行对比研究,发现税收优惠对研发投资促进作用更强,而冯海红等(2015)[75]认为这种促进作用存在门限效应,只有在一定门限区域内,税收政策优惠才能对企业R&D投资产生显著影响,且企业规模、非国有产权比例对税收优惠政策与R&D投资间的正相关关系有正向调节作用。

4.知识产权保护

Veliyath 和 Sambharya(2011)[60]研究表明不同国家的知识产权得分越高,跨国公司研发投资力度越大;Liu(2017)[77]通过建立政府 R&D 投资、企业R&D投资和中国知识产权保护的影响因子模型,发现政府R&D投资和中国知识产权保护对企业R&D投资具有杆杆效应,知识产权保护得分和企业R&D投资显著正相关。

5.会计准则变动

Shroff(2017)[78]研究了美国通用会计准则具体49个细节变动对公司的投资决策产生的三种后果,研究表明通用会计准则变化会影响投资,特别是研发投资。

(三)市场环境

1.市场竞争程度

一般采用企业当期销售费用与营业收入的比值来衡量市场竞争程度。Czarnitzki和Toole(2007)[62]对德国制造企业进行研究发现产品越没有市场竞争力,企业R&D投资越低,我国刘圻和杨德伟(2012)[2]得出了相似的结论,认为市场竞争有利于企业加大研发投资;但 Scott(2009)[79]研究发现市场竞争与R&D投资并非简单的线性关系,而是先呈倒U型关系,后呈U型关系。

2.行业发展程度

孙晓华和李明珊(2014)[11]以市场集中度表示行业竞争,以全行业研发投入费用与占销售收入的比重表示行业平均研发强度,从而发现行业竞争、行业平均研发强度与R&D投资显著正相关。

四、R&D投资影响因素的研究趋势

(一)具体因素方面

综合以往研究看,这些影响R&D投资的因素从客观到主观、由微观到宏观。熊彼特创新理论率先从理论层面探索了企业规模、企业垄断地位与企业R&D投资之间的关系,之后的研究一方面是从企业客观财务状况、企业特质以及企业所处的客观环境因素,拓展到研究高管人员、董事会成员等具有主观能动性的决策层人员的影响,另一方面研究者还从企业微观层面出发,并延伸到宏观环境因素。笔者认为,未来对这些影响因素的研究,将向企业内部和外部两方面进一步拓延,并且企业内部因素研究会更趋于细致化,如将CEO特征进一步细化为 CEO自恋,Ham、Seybert和 Wang(2012)[80]曾用SEC文件中CEO签名来衡量个体自恋,发现CEO签名越大越容易导致过度R&D投资,而外部因素将更宏观化,如在市场环境分析时,从单一的国内市场环境到复杂的跨国市场环境分析,甚至全球化因素的影响等。

(二)研究对象方面

从行业层面,针对战略性新兴产业的研究会进一步增多,如新能源、节能环保、新材料、电动汽车、新医药、生物育种和信息产业等一大批知识技术密集的企业将成为学者关注的焦点。如宋嘉宁(2016)研究了我国稀土上市公司,对政府补助与研发投资显著正相关的关系进行了佐证,并进一步将政府补贴细分后发现科研性质的政府补贴更能促进R&D投资。从企业层面,针对不同性质、不同地域企业的研究将逐步增多,如针对国有企业、非国有企业、家族企业等对其R&D投资影响因素进行探究。总之,在研究对象上将从企业行业两方面细化研究,深入探索不同类型企业R&D投资影响因素并将其R&D投资控制在合理的区间将逐渐成为热点。

(三)数据采集与研究方法方面

第一,出于商业保密等原因,中小企业数据获取存在诸多困难,以往研究多采用上市公司面板数据进行实证研究,随着企业信息披露要求的逐步提高,未来针对中小企业或是某一特定企业的案例研究会逐步增多。第二,未来将更注重交叉学科视角下R&D投资影响因素的探究,如张信东和郝盼盼(2017)[81]从城市学和经济学角度研究了R&D投资的城市效应,发现在成长型、东部、一线城市这种效应更明显。第三,进行比较研究,比较管理学的发展可能为将来的研究奠定了基础,对R&D投资影响因素的探究会更倾向于对研究对象进行对比研究,如将企业分为大中小企业比较、分行业比较、对企业经营方式比较、对企业家特质比较、对董事会特征进行比较等。第四,进行影响路径研究。如 Filatotchev和 Piesse(2009)[8]对 R&D投资的影响路径进行了探索,认为累计无形资产与负债水平影响了企业成长机会,进而对研发投资产生影响,这种路径研究将会越来越多。

(四)变量选取与控制方面

通过文献梳理,笔者发现对于R&D投资影响因素的探究,一方面会根据不同的研究视角加入调节变量,另一方面会侧重某一因素对R&D投资的影响路径研究。现已有部分研究开始考虑增加调节变量,注重研究各种因素的交互效应,而不是单纯地考虑某一因素对R&D投资的直接影响,如上文中提到的张兆国等(2011)[29]、夏芸(2014)[37]、冯海红等(2015)[75]等学者就从不同角度在引入调节变量方面做了有益的探索,这也与任海云和师萍(2010)[82]的观点相类似,对R&D投资影响因素的研究也将会从直接关系的研究到引入调节变量。调节变量的引入使许多研究结论更切合社会现实,正因如此越来越多学者更加关注R&D投资的影响路径。

(五)研究结果方面

在引入调节变量后,各种因素对R&D投资的影响将变得更为复杂,从简单的线性关系到非线性关系,并从不同视角均能找到一个促进企业R&D投资最佳的点或区间,从而将研究的问题最终转化成最优化的经济评价问题。如研究企业规模与R&D投资关系时,若能证明二者关系受行业因素影响而呈现出非线性关系,由此推断在研究单一行业时研发投资与企业规模间有一定的相适度,理论上这个最佳区间可以推算出来;又如刘振(2014)[36]以企业性质为中间变量研究了高管持股比例与研发投资的关系,发现在私有企业二者呈倒U型关系,那么此时高管持股比例有一个最佳点,这些都有待将来进一步研究验证。