浅析互联网金融与小微企业融资模式

2018-05-24赵凯峰山西财经大学财政金融学院

文/赵凯峰,山西财经大学 财政金融学院

目前的资本市场直接融资门槛较高,使小微企业望而却步,因此小微企业在融资时利用间接融资渠道的比例很高。从融资资金的供求关系角度看,作为资金供给的互联网金融与资金需求的小微企业融资应该达到资金的相互匹配,以融资双方的供需对接为标准,可把互联网金融与小微企业融资模式具体划分为以下四种:

1 点对点融资模式

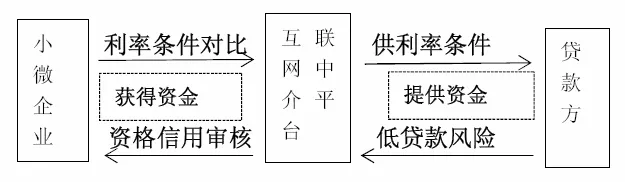

点对点融资模式即小微企业通过第三方互联网中介平台寻求有相应贷款能力并能满足其融资需求的一个或多个贷款方,以达到借贷双方资金匹配的融资模式,其特点在于交易成本降低与风险防控,互联网传播快速、涉及面广、用户聚集等特点可增强小微企业与贷款方的信息透明度与对称性,小微企业通过此模式进行融资可自主择优选择利己的贷款利率从而降低交易成本,而多个贷款方也可通过共同出借融资资金以降低所需承担的风险。

点对点融资模式的流程:第一步,小微企业在互联网金融平台自主选择对其有吸引力的利率条件进行比对,双方进行初步借贷合作双向筛选工作,达成初步合作意向。第二步,通过互联网平台(以“合力贷”为代表) 以视频、网络认证等方式对小微企业进行线上资格、信用、还款能力等审核,包括确认企业营业执照、银行流水账单等贷款资格材料。此外,某些互联网平台( 以“翼龙贷”为代表) 采取线上接受贷款申请、线下代理商入户的方式审核小微企业的资信。第三步,双方借贷匹配并量化贷款防控风险。以下是流程图:

2 基于大数据的小额贷款融资模式

基于大数据的小额贷款融资模式主要是指由电商(以“阿里巴巴”为代表)发起设立的小额贷款公司,为满足电子商务领域小微企业的融资需求,经审核向其进行融资贷款的模式。该模式以阿里巴巴小额贷款公司服务小微企业尤为典型,其特点在于: 融资门槛低、资金周转快、贷款灵活,从小微企业提出申请到获得贷款,全流程均实现系统化、网络化。

基于大数据的小额贷款融资模式的流程: 第一步,贷前考察小微企业还贷能力。小微企业向小额贷款公司提出贷款申请,小额贷款公司通过引入网络数据模型和在线视频资信调查的方式,交叉检验小微企业电子商务经营及第三方认证数据,考察小微企业的营业现状及财务的真实性,评估其还贷能力。第二步,贷后监控小微企业状况。小额贷款公司通过电子商务平台监控已贷款小微企业的经营行为、现金流等财务情况与交易状况,将小微企业在电子商务网络上的行为数据换算为信用评价,以控制贷款风险。

3 大众筹资融资模式

大众筹资融资模式是指小微企业通过互联网平台和社会性网络服务平台,以合资资助或预购的形式,向公众募集融资资金的模式。该模式具体有两种类型,分别是小微企业的股权众筹模式以及创新项目众筹模式。其一,股权众筹融资模式的流程特点在于,小微企业融资是在股权众筹平台(以“创投圈”等为代表)进行股权融资信息发布,其实质是以互联网金融创新在传统资本市场直接融资之外,开辟一条小微企业网络融资的新道路。其二,创新项目众筹模式的流程特点在于,小微企业融资是在市场宣传平台(以“众筹网”等为代表)进行新产品的提前预售或者是在梦想实现平台(以“淘梦网”等为代表) 进行创新性项目发布。

4 电子金融机构—门户融资模式

电子金融机构-门户融资模式是指小微企业通过互联网金融门户服务平台,利用“搜索-比价”方式垂直比对各家金融机构的信贷产品,再由电子银行等金融机构向其提供立体融资服务的模式。该模式的特点在于: 形成了小微企业( 前台) ——互联网金融门户( 中介) ——电子金融机构( 终端) 的金融电商创新服务模式。电子金融机构-门户融资模式流程,第一步,小微企业选择互联网金融门户平台( 以“融360”为代表) 作为挑选信贷产品的前提; 第二步,对门户平台上所提供的金融机构信贷产品以垂直比价的方式进行比对并确定为其提供匹配信贷产品融资的电子金融机构( 如电子银行) ; 第三步,小微企业运用由自助银行、电话银行、手机银行和网上银行构成的电子银行立体服务体系快捷获得金融机构融资。

本文以小微企业融资为研究对象,探讨了互联网金融与小微企业融资模式创新的问题。

主要结论为:(1)互联网金融融资模式具有普惠性、便捷性、针对性等特点,能够解决小微企业融资问题,互联网金融与小微企业融资之间具有协同合作优势。(2)小微企业传统融资渠道分为直接融资渠道和间接融资渠道,从供求关系角度探讨小微企业的融资需求与互联网金融的供给,并将对应的需求和供给进行匹配,可最终归纳为点对点融资模式、基于大数据的小额贷款融资模式、大众筹资融资模式和电子金融机构-门户融资模式四种主要模式。

【参考文献】

[1]黄超,王战平.《互联网金融下的小微企业融资模式研究》,2015.5.

[2]丁永琦.《关系型贷款视角下的中小企业融资问题研究》《中小企业研究》2013.2.

[3]王兵磊,郭亚军.《基于互联网金融的小微企业融资模式研究》,2014.5.

[4]佟孟华,刘迎春.《辽宁省中小企业融资方式与融资效率实证研究》,东北财经大学学报 2012.3.

[5]李巧丽,金雪军.《中小企业融资模式创新研究》2013.3.

[6]尹杞月,陈野华.《中小企业融资难研究》,2012.4.