我国上市公司资产减值准备和盈余管理

2018-05-14高云芬

高云芬

随着国民经济的高速发展,我国对于资产减值理论的发展,经过了理论的建立、发展、逐步完善的过程。目前很多上市公司利用资产减值进行公司的盈余管理。这些行为都在从另一个方面推动着资产减值理论以及准则的进一步细化、规范;不断更新、科学、细化的财务准则,又使得企业不断的寻找新的盈余管理的方式。两者相互影响相互博弈,最后就会形成共同发展的局面。

资产减值准备

盈余管理 规范建议

资产减值的含义与盈余管理的含义

(1)资产减值的含义

我国财政部,在2006年颁布《企业会计准则——基本准则》,(2014年7月23日又对其进行了修改),现行会计准则对资产进行了定义:“资产是指由企业过去经营交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。”

(2)盈余管理的含义

综合各种情况,盈余管理的定义为:盈余管理是指在会计准则能接受的范围内,在会计准则给予企业的一定的自主选择权时,通过自我的职业判断或构造规划交易事项等经营手段,向企业外部的会计信息使用者传递经过了自己“润色”了的已经失真的会计信息,从而为实现自身目的的最大化或公司市场价值的最大化目标的行为。

资产减值政策对盈余管理的影响

对于上市公司来说,目前的准则对其控制公司的利润方面所做的限制,相比较以往,有了很大的进步与改善,但是政策的一直变化,与企业在实务操作上不断寻求的突破之间,始终存在一定的差距与空间,其实就是说,目前会计准则对于企业通过资产减值准备来控制公司的盈余上所能做到的限制,依然是有限度的。上市公司依然有很大的空间去操纵利润。下面,就来分析一下资产减值对盈余管理的影响。

(1)上市公司中关于资产减值迹象的认定存在一定的主观性

当某一家上市公司的经营业绩不理想或者说没有达到其预定的目标时,企业的管理层就会对已经出现的资产减值迹象采取不闻不问不管不顾的态度,或者说减少资产减值准备的计提,从而让公司保持理想的盈余,达到其自身预设的目的。

1.对资产进行减值测试

目前我国的资本市场并不是很成熟,同样的,价格市场也并不是很透明的存在,在企业当初购人资产时,价格是已知的,但是在随后的某一个时间节点上的价格,就需要一个价格的参考,但是,这个价格的市场参考体系并没有很好的建立起来,这就使得企业可以比较自由的定义当前其企业中某项资产的价格。

与此同时,上市公司计提资产减值的一个重要的前提条件,就是判断当初购人的资产与现在这个时点的价格,哪个是高,哪个是低。这就给予了上市公司管理者一定的处理空间了,因为其可以比较自由的自行判断此两者之间的价格哪个是高哪个是低。而往往,这些又是在实际的监管过程中,很难监管的。同时又由于信息掌握的不对称,外部的审计以及信息的使用者发现这些隐藏的信息又很难。

2.流动资产的减值计提更加的隐蔽

我国2015年版的企业会计准则中第4章第17条有如下规定:“资产减值损失一经确认,在以后会计期间不得转回”。上市公司会利用流动资产的减值准备对公司盈余进行人为的控制,因为在实际的操作中,在上市公司的多年实践中,对于公司的流动资产的计提资产减值准备一直都是比较的隐蔽,公司的流动资产本身的特殊属性就决定了企业在利用的时候,会隐蔽的处理,同时,由于双方在信息的获取方面存在巨大的差异,即:企业掌握了大量的原始信息,但是更多的财务报告的阅读者以及使用者,在实际的过程里是很难真实的掌握到这些信息的。

(2)信息掌握的不对称给盈余管理留下了空间

我国上市公司的经营权与管理权是分开的,只有上市公司的管理层,掌握了没有在财务报告上披露的信息。这种信息掌握的不对称性,给予了上市公司操纵公司盈余的机会与空间。企业掌握了大量的原始信息,企业的管理层为了提高或者减少公司的净利润,会利用很多当前会计准则上给予企业的一些自主权,去人为的去利用这些自主权与预留的所谓的“空间”,然后计算的过程、如何操作的过程等等,这些原始的信息,财务报告的阅读者以及使用者,在实际的过程里是很难真实的掌握到这些信息的。于是这就给盈余管理留下了空间。

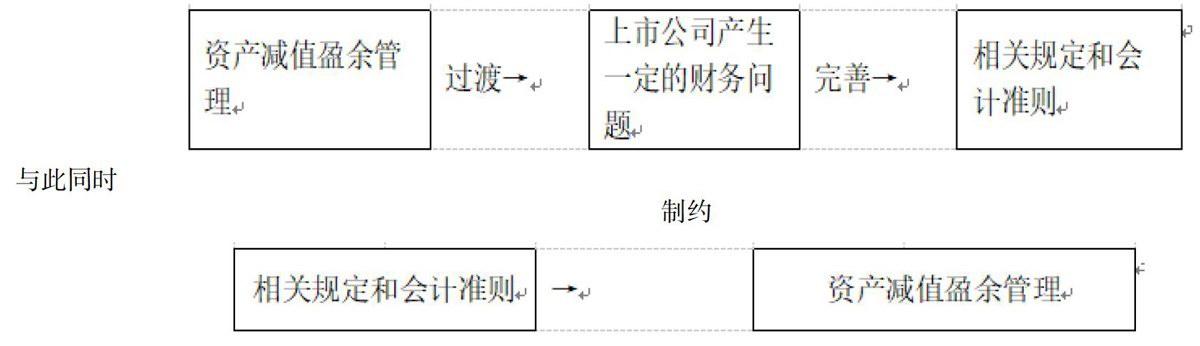

(3)资产减值准则从某种程度上限制了上市公司盈余管理的行为

国民经济的迅速发展,上市的企业也越来越多,随之而来的,资产减值的很多具体的细节也发生了变化,根据目前的实际情况,为了改变与完善目前对于资产减值的制度与准则,国家在2014年7月23日根据具体的变化,对企业会计准则进行了修订。

1.范围与时间节点的修改与规范

从范围上来说:最新的会计准则里对资产减值的范圍进行了扩大,即对八项资产减值有很具体的操作规范与细化。

从时间节点上来说:企业在会计的季报、半年报或者年报里,都没有计提资产减值准备,但是该企业却在会计年度的后期大量的计提,此时,就可以基本确定,该企业通过资产减值的手段在进行公司的盈余控制了。

2.资产可回收金额的计量进一步明确

当企业出现了资产减值的迹象时,应该把该资产的公允价值扣除完处置费用之后的余额与资产的可以预见的现金流量的价值进行比较,按金额较高的金额取数。这样,对于企业通过此办法控制公司的盈余,能起到一定程度上的约束与限制的作用。

3.禁止部分已经计提资产减值准备的转回

本条款所指的资产都是非流动性的资产。这些资产一般情况下是不会去计提资产的减值准备的,所以说对于此类资产的减值损失,在分析判断时就应该谨慎,毕竟这种情况下的很多资产减值都是永久性的居多,不能在以后的会计年度之内进行恢复。这是目前的会计准则在实际的操作过程中的进步与完善。

4.盈余管理改进与发展了资产减值

经过了几十年的不断发展,我国目前基本形成了毕竟完善的资产减值理论与体系。随着国民经济的高速发展,我国对于资产减值理论的发展,经过了理论的建立、发展、逐步完善的过程。目前很多上市公司利用资产减值进行公司的盈余管理,这些行为又在从另一个方面推动着资产减值理论以及准则的进一步细化、规范;与此同时,不断更新、科学、细化的财务准则,又使得企业不断的寻找新的盈余管理的方式。两者相互影响相互博弈,最后就会形成共同发展的局面。

完善我國上市公司资产减值会计的建议

现行的会计准则,对企业利用资产减值准备控制公司的盈余的这种行为,控制的能力有限,起到的威慑力也有限,为此,觉得从以下几个方面着手,可能控制的效果会比较的好:

(1)容许转回资产减值

2015年版的新会计准则规定了不容许转回资产减值准备,也的确是减少了上市公司操控公司净利润的管道,但是,堵住了这样一个口子,并不意味着能完全避免上市公司对净利润的操控。

由此建议在以后的会计准则的修订过程中,要尽最大努力将资产减值的会计政策的选择权予以明确,严格的限制可能导致企业的财务人员及高级管理人员能自主的选择信息披露模糊及错误的处理方式,尽最大努力的缩小使得那些能让财务人员个体人为判断和评估的范围,让其在执行国家的财务制度及会计准则时,能不可以随意的主观臆断,从而不断的提高公司的会计信息的质量。

(2)上市公司信息披露的内容与质量需要提高

需要让报告的使用者自行判断该资产减值的金额是否重大。在具体的操作过程中,可以对此设置一个预估值,该值可以根据上市公司多年的经验以及市场行情得出,如果这个金额超过了预估的估值,则需要在报告里披露资产减值的计提以及转回原因、对公司的利润影响、具体的详细计算及判断过程。这样做的好处是让信息的阅读者,能获取到真实可靠的信息,从而让其能有准确的财务判断。

(3)资产减值的计提和转回应经过公司相关人员及机构批示

应该利用公司的内部管理机构,让企业的股东会、董事会、经理层和监事会,这些公司的管理机构及个人,发挥其应有的职责。让各个部门各司其职。如果公司要计提资产减值准备,那么,就先由财务部门,提出具体的操作方案及建议,然后,再视情况,根据金额的大小,以及企业根据自身的情况,规定什么样的层次以及金额大小,由不同的级别来分别讨论及批准。

(4)资产减值准备计提的金额应该由第三方进行复核.

在具体的操作过程中,由于公司的财会人员素质的不同,就会造成计提资产减值准备的时候,可能会出现计算的错误以及偏差,那么,应该由不同岗位的专业财务人员,在计算资产减值准备的时候,相互独立计算,从而减少错误以及作弊的事情发生。

建议在公司内部将此金额确定好之后,再交予独立的第三方人员,进行复核。且如果管理部门能在这个时点上介人的话,则更加能减少舞弊的事情发生,也会减少信息的失真,增加了资产减值准备金额的可信程度。

(5)建立健全真实可靠的信息市场及价格市场

只有一个真实、可靠的商品价格,后面的资产减值准备得出的数字、金额,才能是正确的。目前很多商品的价格并不是透明的,这就需要价格主管部门,能够及时的发布、公布一些商品的权威价格。供企业参考,同时供需要这些信息的使用者参考。只有从源头上,控制了价格的真实、准确,才能在后面的资产减值的确认过程中,能公正、公平、公允的反应。

当前市场价格以及价格信息市场并不是很完善,应该说,还很缺乏透明,还缺乏一些完善的信息机制。目前,国家正在提出“大数据”的管理,很多互联网公司都在建立自己的大数据,要打通一个商品或者产品的上下游,使得该商品的价格从出厂的时候就公开、透明,这就是所谓的从源头上控制。也只有从源头上控制好了,才使得后面的信息确认能正确。这里,单靠一个企业的力量是不行的,需要国家的物价、工商、外部的监管部门,一起联动起来,建立一个“大数据”。从而能从根本上解决此问题。

(6)对企业进行全面的经营业绩的考核

目前我国将净利润作为评价上市公司业绩的唯一指标,就是说如果发现一家上市公司连续两年亏损的话,这家企业就会被ST处理,这家企业如果连续3年都处于亏损状态的话,将会被退市即终止上市资格。

这种以净利润作为评判公司业绩好坏的评价体系的弊端是显而易见的,为了终比这种弊端,证券的监管部门应该改进现有的上市公司业绩评价原理与环节及机制,必须要革新当前的经营业绩考.核的标准,建立多方位的、多元化、多层次的、科学的上市公司的业绩考核制度。

(7)加强外部审计

在这个过程中,应该让审计的事务所,安排经验丰富的会计人员对企业的资产减值计提准备的金额,进行认真细致的审计;另外可以考虑让注协进一步加强对会计师事务所以及注册会计师本人的监督,对其审计的结果及审计过程要有完备的事后抽查机制,从而能避免注册会计师与上市公司联合舞弊、造成报表信息不真实的行为。

(8)全面提高会计人员素质

建议上市公司的高级管理者,能更加的重视公司财务部门的财务人员的技术指标及人员素质。资产减值的确认、计量到披露,可以说是一个复杂的计算过程,这个过程中,如果没有经验丰富、技术过硬、理论知识丰富、知识储备丰富的财务人员,怕是很难做好这件事情。

另外一方面,政府以及监管部门,也要对这些上市公司的工作人员,进行定期的知识培训,让其不断的更新自己的知识。

再者,良好的会计职业道德,遵纪守法的良好观念,客观公正的社会正义感。这些,都是需要大力发展与发扬的。

[1]高飞.上市公司资产减值准备对盈余管理的影响研究[D].山东财经大学,2014.

[2]罗进辉,万迪昉,李超.资产减值准备净计提、盈余管理与公司治理结构——来自2004-2008年中国制造业上市公司的经验证据[J].中国会计评论,2010,02:179-200.

[3]余江.亏损上市公司利用资产减值准备进行盈余管理的实证研究[D].东南大学,2005.

[4]马施.上市公司资产减值准备与盈余管理问题研究[D].东北师范大学,2007.

[5]唐艺.上市公司资产减值准备问题的研究[D].西南财经大学,2004.

[6]闰多.中国上市公司资产减值的实证研究[D].西南财经大学,2009.

[7]陈捷.我国上市公司资产减值政策对盈余管理的影响研究[D].西南大学,2011.

[8]戴德明,毛新述,邓璠.中国亏损上市公司资产减值准备计提行为研究[J].财经研究,2005,07:71-82.

[9]郭莲丽,张华伦.资产减值准备与公司盈余管理的实证分析[J].特区经济,2009,01:126-129.

[10]ZHOU Dong-hua School of Accounting Jiangxi University of Finance and Economics Nanchang, China. Charsgs in Accounting Stand ards and Earnings Management—— Evidence of China's New accounting standards for Impairment Assets[A]. Anhui University of Economics and Finance,China、IEEE Beijing Section,China.Proceedings of 2011 International Conference on Management Science and Intelligent Control (ICMSIC 2011)VOL.OI [C]Anhui University of Economics and Finance,China、IEEI:Beijing Section,China:,2011:4.

[11]Wei-Kang Wang,Yee Chuann Chan, Wen-Min Lu,Hua Chang. The impacts of asset impairments on performance in the Taiwan listed electronics industry[J].International Journal of Production Research,2015,538:.