营改增对工程造价的影响

2018-04-04沈慧黄剑左丹

沈慧 黄剑 左丹

摘要:随着2012年上海市营业税改征增值税以来,社会各行业都产生了较大的动荡,在建筑施工企业以及工程造价领域中,营改增发挥着不可忽视的作用,积极寻求应对营改增的方法成为当前很多企业关注的重要课题。要想找到应对营改增的有效方法,就要对营改增进行深入的研究。本文以营改增为研究对象,以建筑行业作为研究方向对建筑施工企业实施营改增这一体系进行研究,并列举一些实例对营改增带来的影响进行了一系列的数据分析。

Abstract: With the VAT reform in 2012 in Shanghai, great turmoil has occurred in all sectors of society. In the field of construction enterprises and engineering costs, the VAT reform plays an indispensable role. Actively seeking ways to deal with the reform has become an important issue of concern for many enterprises. If we want to find an effective way to deal with the VAT reform, we should conduct an in-depth study on the VAT reform. In this paper, the VAT reform is the research object and the construction industry is the research direction to study construction enterprise implementing VAT reform, and cite a few examples to analyze the effect of the reform.

關键词:营改增;建筑施工企业;工程造价

Key words: VAT reform;construction enterprises;project cost

中图分类号:F812.42 文献标识码:A 文章编号:1006-4311(2018)10-0080-02

1 营改增发展历程

营改增政策法规文件自2016年3月23日正式出台,并于2016年5月1日起,开始在全国范围内全面推开营业税改征增值税试点,此后国务院决定将试点范围进一步扩大,将生活服务业、金融业、房地产业、建筑业等行业都纳入到试点范围中,同时在抵扣范围中增加了所有企业新增不动产所含增值税内容,保证所有行业税负只减不增[1]。

自1994年开始,我国对货物和劳务一直施行的是增值税和营业税制度,两项制度一直并行存在,营改增的发展历程如下:

①2012年1月1日,针对上海交通运输业和部分现代服务业,国务院决定开展营业税改征增值税试点。

②2012年8月1日至2012年12月31日,国务院将营改增试点扩大到了10省市,且内容上增加了广播影视作品的制作、发行、播放试点行业。

③自2013年8月1日后实现了在全国范围内推行“营改增”。

④2014年1月1日,国务院在营业税改增值税试点中纳入了铁路运输和邮政服务业,由此“营改增”范围包含了全部的交通运输业。

⑤2014年6月1日,国务院在营业税改征增值税试点范围中增加了电信业。

⑥2016年5月1日,国务院决定进一步扩大试点范围,增加了生活服务业、金融业、房地产业、建筑业等行业,确保所有行业税负只减不增。自此之后,“营改增”已全部完成,营业税彻底落幕。

2 我国建筑施工企业发展概况

近年来,在我国多项总体布局策略和宏观调控的影响下,我国经济一直处于稳步发展中,呈现良性的发展趋势,在此背景下,建筑行业的生产和经营规模也在稳步提升,逐渐成为了我国三大支柱性产业之一。有资料显示,2011年全国建筑总产值为96,031.13亿元,2012年全国建筑总产值为116,463.32亿元,而2013年该数值达到了137,217.86亿元,逐年提升,我国建筑业规模持续稳步扩大,总产值屡创新高[2]。

3 “营改增”对目前建筑施工企业中造价体系的冲击

建筑业“营改增”试行的全面铺开,势必对整个建筑企业现行造价体系造成重要影响,其冲击不言而喻,因此,修订造价体系刻不容缓。

3.1 “营改增”改变现行造价体系的计税模式

当前建筑业“营改增”尚未真正开始实施,依然采取的是过去传统的税费取费方法,即为整个造价的3.41%。而当建筑业开始实行“营改增”之后,由于计税依据、计税方式和课税对象都发生了较大变化,传统的取费方式必然不适用于当前建筑业税务环境。因此,必须改变现有造价模式,出台相应的增值税税率配套工程造价和计价体系,只有这样才能适应“营改增”后建筑业发展,建筑业招投标也才会具有政策和法律支持[3]。

3.2 现行造价体系修订的现实性分析

一是由于复杂多变的市场环境。在我国残酷的市场环境面前,现行的建筑产品定价模式和计价方式已经无法满足需求,两者之间在政策制度和实际操作方面都存在矛盾[4]。若配套过渡政策不适应当前形势,“营改增”的出台将导致房地产开发商成本上升,而增加的成本势必会转嫁到购房者身上。二是由于无法转嫁的高额税负。曾有相关机构对66家建筑施工企业“营改增”的情况进行过调研测算,测算包括理论测算和实际测算两方面,结果发现两者之间存在明显差别[5]。其中理论测算结果是实行“营改增”后,平均减轻税负为83%,但实际测算结果显示,平均增加税负为93%,折合营业税税率是5.8%,约增加2.8个百分点。

3.3 “营改增”将使工程造价价税分离更为彻底

“营改增”政策的实施,意味着建筑行业所有环节都需要缴纳增值税,各个环节环环相扣,层层抵消,机械、材料和人工均实现了价税分离,虽然如此一定程度上为采集信息价和市场价工作带来了难度,但由此计价体系会更加科学完善。

4 “营改增”后对建筑施工企业税负影响的实例

在营改增政策实施后,在原先增值税税率在17%和13%的基础上,新增了两档11%和6%的税率,通常试点的现代服务业适用税率为6%,交通运输业适用税率为11%,建筑行业也是适用11%的税率。按现行增值税制度劳务分包支出不算进项,建筑业增值税率按11%计算,S代表主营业务收入,材料成本按占总成本60%计算,建筑业毛利率按8%算。

应纳增值税=当期销项税额-当期进项税额=S*11%/(1+11%)-S*92%*60%*17%/(1+17%)=1.89%S

与原营业税率3%相比较,增值税负将下降1.11(3-1.89)个百分点,若材料成本比例加大,会降低企业税负;若材料比例在75%左右,税负值为零;若材料成本在51%左右,税负不会出现变化。因此,从理论上讲“营改增”可将建筑施工企业的利润提高。

以下是某一工程自身的“营改增”后的实际税负计算如下所示。首先在选取的样本中,其成本构成如表1所示。如表1所示,直接材料成本所占成本比例为33.7%。

①直接材料费:钢材、砂石料、水泥、砼等一些材料;

②间接费用:工资、绩效、招待费、车辆使用、差旅费等费用;

③其他直接费用:主要是CI形象或者试验费、材料费、按现行增值税抵扣政策,能抵扣增值税的主要是直接材料及劳务分包工程支出。

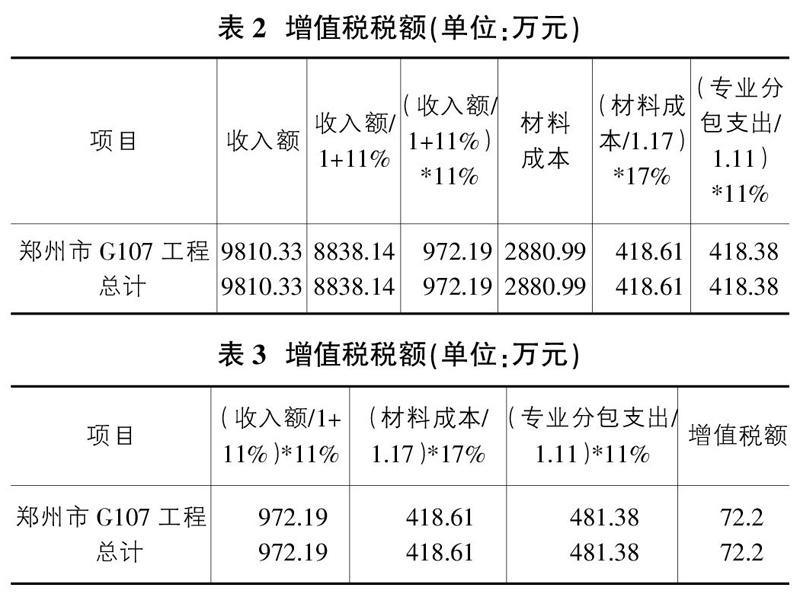

按照增值税的计算公式:增值税税额=收入额/1+11%*11%-材料成本额(不含税)*17%-劳务分包工程支出(不含税)*11%。如表2所示。

增值税额=972.19-418.61-481.38=72.2万元

如表3所示,“营改增”后所交流转税是72.2万元,占收入额9810.33万元的比例为0.74%,比之前的3%降低了。以上就是“营改增”后对建筑施工企业税负影响的一个例子,反映出营改增对建筑施工企业的必要性。

5 结论

有资料显示,2011年,我国建筑业总产值116463.32亿元,建筑业企业单位大约72280个,建筑业企业从业人员数3852.47万人。由此可知,建筑业对于国民经济具有不可或缺的作用,其是否健康生长直接影响到国民经济发展和社会稳定。建筑业实施“营改增”政策是一个任重而道远的系统工程,“营改增”过程中涉及多方利益,如何应对“营改增”对于建筑业而言是当前需研究和解决的一个重要课题,需要企业从上层领导到相关员工的通力配合,提前筹划,仔细研究应对措施,使“营改增”政策在建筑施工企业中造价体系平稳过渡,将影响降到最低。

参考文献:

[1]韩春梅,卫建明.论“营改增”税制改革对企业的影响[J].辽宁省交通高等专科学校学报,2011(6).

[2]董新歌.对建筑业营业税改增值税浅析[J].经济导刊,2013(3).

[3]刘蓉.论实施后大型建筑施工企业将面临的问题及对策[J].中国外资,2013(2).

[4]喻均林.对我国增值税征收范围的思考[J].财务月刊,2008.

[5]许美华.淺议建筑业“营改增”对企业影响和对策[J].商业研究,2013(2).