中国家庭金融资产配置与金融环境影响下的行为特征

2018-04-04甘晓丽

甘晓丽

摘要:文章基于中国家庭金融调查数据,从微观视角分析中国家庭金融资产配置特征,并从微观化的金融环境指标描述中发现其与中国家庭金融资产配置相关指标,尤其是中国家庭风险金融市场参与相关指标的共同趋势,金融环境很可能是家庭金融资产配置的重要影响因素。

Abstract: Based on the Chinese household financial survey data, the paper analyzes the features of Chinese household portfolio, and the data description shows strong common trends between the micro indexes of financial environment and the relevant household financial indexes. Therefore, financial environment might be a strong impact affecting household portfolio choice.

关键词:家庭金融;家庭金融相关指标;金融环境微观指标

Key words: household finance;index of relevant household finance;micro index of financial environment

中图分类号:F831 文献标识码:A 文章编号:1006-4311(2018)10-0016-05

0 引言

在金融迅速发展的今天,人们面临更多金融产品、服务的选择,金融的重要微观主体居民如何通过持有金融工具实现财富目标,不仅是个人,也是学术界,乃至国家相关政策制定部门关心的话题。近年来,大量文献研究了家庭金融资产特征和影响家庭金融资产选择的因素,使得对家庭金融的研究成为学界关注的热点。家庭金融已成为与资产定价、公司金融后的第三大新兴前沿研究领域。家庭除持有储蓄存款等无风险金融资产以外,股票、基金、债券、金融理财产品、金融衍生品等风险金融资产亦逐步有更多家庭开始持有,家庭金融资产结构开始多元化。考察金融市场的重要微观基础居民家庭金融资产,有助于了解一国金融市场结构,了解国家经济发展水平、居民富裕程度,对国家政策方针制定提供重要参考。与发达国家相比,中国家庭在风险金融市场参与率、金融资产占总资产比、风险资产占金融资产比等多方面偏低。

研究影响居民家庭金融资产选择的因素,就中国居民风险金融市场参与率低、储蓄率过高、股票等风险资产占金融资产比重低的情况而言,有助于将居民储蓄等无风险金融资产转化为投资,提高金融资产利用效率。此外,还有助于增加居民家庭通过金融资产的投资获得利息、分红等中国居民财产性收入超过80%的来源,改善居民收入、缩小贫富差距和提高人民生活水平,尤其是对于家庭财产性收入占收入不到3%、而工资性收入却在70%以上的中国,党的十七大报告首次提出且在十八大中更加明确地提出让群众拥有更多财产性收入后,对居民金融资产的了解显得尤为重要,与此形成鲜明对比的是,美国家庭的财产性收入达到了总收入的40%[1]。

近年来,许多文献研究发现了大量影响家庭资产选择的因素,如受教育程度[2]、健康[3]、劳动收入[4]、房产[5]、金融知识[6,7]、风险偏好[8]、社会网络[9,10]等。这些研究主要讨论影响家庭金融资产选择的家庭或个人特征因素。一些文献通过宏观金融数据发现宏观金融发展环境亦是影响家庭资产选择的重要因素[11-13],然未见从微观数据层面的分析研究金融发展环境对家庭资产选择的影响,这正是本文所要逐步进行分析的内容。

1 中国家庭金融资产选择特征

根据中国社会科学院提供的国家居民部门资产负债表和万德资讯终端收集的数据,以金融发展水平较高的美国为参照,本文将现有数据进行计算,尽量与美国家庭金融纵向数据相匹配,总结出2004年至2014年居民资产选择相关数据。图1显示了2004-2014年金融资产占总资产比重和金融资产结构等资产配置情况,图2和图3是中美家庭金融资产结构数据图示对比。

我国居民家庭金融资产在总资产中的比重显现逐年上升的趋势,从2004年的33.87%逐步上升到2013年突破40%,然而就算拿我国最高2014年的40.67%与美国最低2005年的61.45%相比,也差了50%左右的比例,若与美国2014同年的数据70.31%相比,则差距更大。如图1所示,可见中国家庭资产流动性偏低,这与中国居民房产比重高有关[14]。

中国家庭金融资产中非风险资产通货和存款比例一直占有大多数比例,2004、2005年超过80%的高比例,然而随着时间的推移,中国金融环境的改善,中国居民金融意识的提高,通货和存款比重呈现下降趋势,2014年比重下降到54.86%,然而与美国相比有较大的差别,中国通货和存款最低占金融资产比重54.86%,而美国相应数据最高值也只不过14.2%,同年数据相差4.17倍以上,如图2所示。风险资产股票和基金占金融资产比重总的来看,中美都呈现增长的趋势,中国从04年的6.73%到14年的19.23%有较大幅度的增长,虽然期间占比有所下降,尤其是从07年高达27.19%的点比暴跌至08年的12.23%,这应该与07-08年中国股票市场前所未有的暴跌拖不了关系,然而与美国家庭持有股票和基金占比最低38.93%,最高47.66%的数值来看,依然相距甚远,差别最低1.72倍,最高则达到8.1倍,如图3所示。金融理财产品自2010年开始迅速增长成为中国居民金融投资新方向,2014年金融理财产品占到金融资产的13.37%。债券持有比例较少早年間不到4%,还呈现下降趋势,近年甚至不到1%,这可能与中国债券市场发展不完善有关[15],而美国居民持有债券占比则一般在8%左右。

总结中国家庭持有的主要金融资产占比在时间上的变化情况,可概括为无风险资产持有比例逐年降低,风险资产持有比例逐年上升,然而对通货和存款情有独钟的中国人与发达国家居民金融资产结构还是存在相当差距的,总体体现为实物资产占比高,金融资产风险化程度较低。这不利于居民资产的高效利用,这需要本文研究各种影响家庭金融资产配置的因素,本文着重于宏观金融环境下家庭行为的影响。

2 金融环境影响下的行为特征的测度

2.1 金融微观渗透的概念

为了对金融环境影响下的家庭行为特征进行合理测试,本文提出金融微观渗透(Micro Financial Permeation,简称MFP)概念进行反映,微观个体本身实实在在受到金融宏观环境影响下的行为表现,这是金融微观渗透概念的内涵。而个体持有的金融机构账户数、参与保险等得到银行等金融机构服务的具体情况,则是金融微观渗透概念的外延。广义上讲,所有能体现接受宏观金融影响的个体的具体表现都是金融的微观渗透,每个个体都有自己相应的金融微观渗透表现。

2.2 基于中国家庭金融调查的金融微观渗透的维度和测度

本文使用的主要微观数据来自西南财经大学中国家庭金融调查与研究中心组织管理的“中国家庭金融调查”项目(CHFS)2011年的数据,数据通过PPS抽样方法进行调查,包括全国除西藏、新疆以及港澳台之外的25个省市自治区2585个县市,对29324个个人共计8438户家庭进行了调查,是中国最详实的居民金融资产调查数据,基于CHFS数据,本文提出四个方面五个维度的金融微观渗透测度指标,同时构建一个综合性的微观渗透指标从整体上测定金融微观渗透程度。

2.2.1 金融微观渗透各维度指标

①金融机构渗透的测度。

在中国,银行是金融业拥有最广泛和庞大的机构,其金融功能也较全面,各个银行的服务也不尽相同,出于对不同银行不同的服务的需求,居民会在不同银行开户,在很大程度上,拥有银行的账户表示了能得到金融机构服务的情况。根据CHFS的调查问卷和数据情况,对于中国家庭受金融机构渗透的情况,本文用家庭经常使用的存款账户数这个微观指标进行测度①。金融机构渗透的测度指标记为指标1。

②金融服务的便利性和交易成本。

关于金融服务便利性和交易成本的相关微观指标,包括金融机构服务的及时性、家庭是否通过网络操作金融业务等。CHFS调查数据没有直接数据可用,然而CHFS调查问卷中有这么一个问题:“您获取信息的主要来源有哪些方式?”答案可多选,可选答案有1)报刊、杂志;2)电视;3) 收音机;4)互联网;5)手机短信;6)亲戚、朋友、同事;7)其它(请注明)。如果家庭中有成员答案中有4)互联网,则此金融服务便利性的指标为1,否则记为0。金融服务的便利性和交易成本的测度指标记为指标2。

③金融服务的使用。

金融服务的使用包括的内容相对较多,本文考虑了现有数据的具体情况,提出有代表性的指标测度。

1)金融知识与投资经验的测度:本文选取CHFS中家庭股票或基金投资时间进行测度②,认为投资时间能代表投资者经过使用金融工具而得到的投资经验。金融知识与投资经验的测度指标记为指标3。

2)拥有保险和保障的测度:根据2011年CHFS数据所显示的被调查居民情况,本文选择户主购买商业保险的情况作为家庭受保险这个金融服务渗透的测度③。拥有保险和保障的测度指标记为指标4。

④金融政策和市场表现的微观渗透。

对于同一時点的所有家庭来说,面临国家的经济金融政策是一样的,如面临央行调整的存款基准利率是一样的,这个利率是宏观变量,这作为金融深化微观渗透的反映变量并不太合适。本文认为尽管名义存款利率和真实存款利率对于家庭来说没有什么差别,但这个金融政策对存款数量和比例不同的家庭来说影响是不同的,对于因工具缺乏而存款占比较多的家庭受此政策的影响较大。就股市而言,每个家庭持有的股票都不一样,收益也不一样,但都面临的大环境是国家对股市的监管和控制,以及在经济环境下股票市场的总体表现,如2007年,中国股票市场大牛市,家庭若持有股票比例较多,则受到这个金融环境得利较多。当然,若出现熊市,则家庭持有股票比例少的家庭更能免于浩劫。本文认为金融政策可以作用到金融市场上,最终反映在价格变化上,金融市场,尤其是股票、基金等市场表现可以通过市场价格变化和家庭持有的金融资产结构通过金融投资回报率的方式渗透到每个家庭。

基于这个思路,同时考虑指标的意义和数据的特性,中国家庭以现金、银行存款、股票和债券为主要投资组合,构造家庭投资组合回报率r。

r=rc*cash_share+rd1*current_deposit_share+rd2*fix_deposit_share+rs*stock_share+rf*fund_share(1)

rc为当年负的通胀率④,作为家庭持有现金的平均收益率,cash_share是单个家庭金融资产中持有现金的比例;rd1银行活期存款年利率减去通胀,作为平均活期存款收益率,current_deposit_share是单个家庭金融资产中持有活期银行存款的比例;rd2为一年期银行定期存款利率减去通胀,作为平均定期存款收益率,fix_deposit_share单个家庭金融资产中持有定期银行存款的比例;rs为股票市场加权指数增长率⑤减去通胀率,作为家庭持有股票的平均收益率,stock_share为单个家庭持有股票占家庭金融资产的比例;rf为基金市场指数增长率⑥减去通胀率,作为家庭持有股票的平均收益率,fund_share为基金占家庭金融资产的比例。这种构造的思路与Zeldes[16]用税收的差异构造美国家庭投资回报率类似。金融政策和市场表现的测度指标记为指标5。

2.2.2 金融微观渗透综合指标

至此,本文依据数据的实际情况和可得性,提出了金融机构的渗透、金融服务的便利性和交易成本、金融服务的使用和金融政策、市场表现的渗透四个方面共五个维度指标的一系列金融深化的微观渗透指标。然而,单独维度的指标不足以充分表示金融发展环境在家庭中的渗透情况,一个可以综合各方面金融渗透指标信息的复合指标可以方便的对家庭金融渗透情况在不同时点或不同主体间进行对比和分析其与家庭金融资产结构的关系。

因些,本文借鉴联合国开发计划署的人类发展指数构建方法和Sarma[17]构建金融普惠性宏观指标的方法来构建衡量每个家庭受金融发展环境渗透情况的综合指标(comprehensive index of micro financial permeation,IMFP)。这个综合指标满足以上三个要求,值在0和1之间,0表示金融微观渗透各维度指标取到最小值,相应的1表示金融微观渗透各维度指标取到最高值,但并不表示在各细节的指标维度上不可以进一步渗透,IMFP是一个相对指标,而不是绝对指标,在一定程度上反映了金融微观渗透的相对高低。构建方法如下:

IMFP可以理解为1减去当前家庭微观金融渗透状况与各维度金融渗透取值最大状况的正规化欧氏距离,容易看出,家庭微观金融渗透状况与各维度金融渗透值最大状况的距离越近,则IMFP值越高。

3 金融微观渗透与家庭金融资产选择的关系描述

3.1 金融微观渗透综合指标与家庭金融资产选择的关系描述

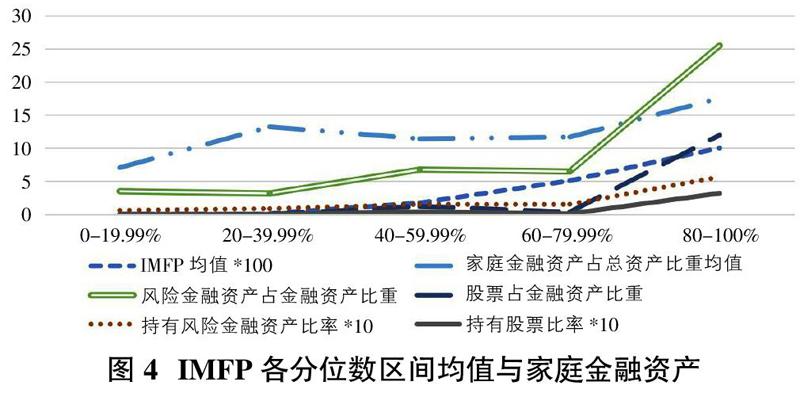

图4到图9分别给出了金融微观渗透的综合指标、各省份金融微观渗透综合指标与家庭金融资产选择各指标的描述性关系图⑦,其中,持有风险金融资产的家庭比率和持有股票资产的家庭比率数据相对较小,为了在图形上显示更清楚,都作了放大十倍处理。

图4是显示了2011年CHFS数据计算获得的100倍金融微观渗透综合指标IMFP在分位数五等分区间内的均值和与这五个区间相应的家庭金融资产占总资产比重、风险金融资产占金融资产比重、股票占金融资产比重、持有风险金融资产比率*10、持有股票的家庭比率*10各家庭金融资产选择各指标均值的折线图关系。图中可以比较明显的看到,100倍IMFP值与各家庭金融资产相关指标均值随着分位数区间呈现共同上涨的趋势,即IMFP值增加,各家庭金融资产相关指标均值也随之增加,IMFP值的提高可能改善各家庭金融指标。文章余下图表数据均来源于2011年CHFS数据,并计算获得。

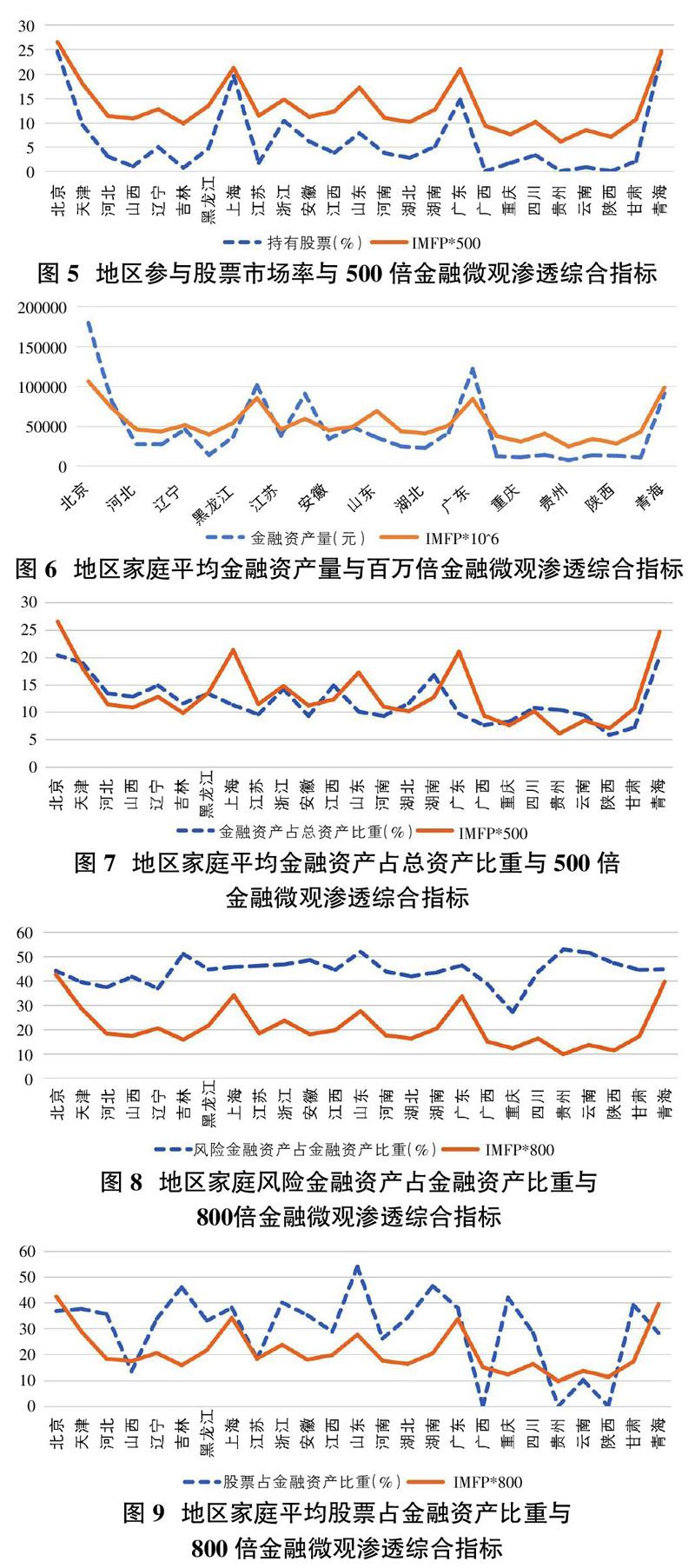

中国CHFS数据有省份记录,本文进一步看各省份金融微观渗透综合指标与各相关家庭金融资产的图示关系,即图5到图9所示,本文对金融微观渗透综合指标值做了适当的放大处理以使图示关系更清晰明了。从图中可见,所有地区家庭金融资产相关指标与金融微观渗透综合指标在各地区的均值都呈现了同一变动态势,综合指标值高,则家庭金融资产相关指标高,尤其是股票市场参与率和地区地区家庭平均金融资产量与金融微观渗透综合指标的变动曲线同步得十分完美,如图5和图6所示,从图7到图9所示的地区家庭平均金融资产占总资产比重、地区家庭风险金融资产占金融资产比重和地区家庭平均股票占金融资产比重与金融微观渗透综合指标均显现出较好的同步变动性质。

可以说本文构建的金融微观渗透综合指标的高低在一定程度上代表了各家庭金融资产指标的高低,进一步发现IMFP值提高可改善各家庭金融指标的证據。

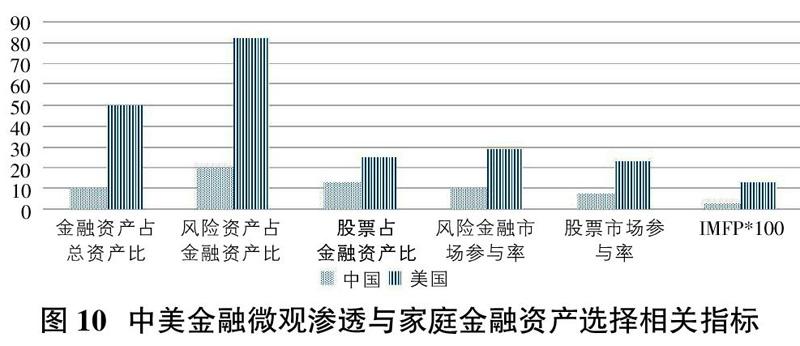

3.2 中美金融微观渗透与家庭金融资产选择相关指标对比

利用美国消费者金融调查(Survey of Consumer Finance,SCF)数据,根据本文构建金融微观渗透指标系统的思路,可以类似构建美国金融微观渗透指标系统⑧,从总体上可以进行中美对比。图10是中美金融微观渗透综合指标IMFP与相关家庭金融资产选择指标均值的对比,IMFP值相对较高的美国,其金融资产占总资产比、风险资产占金融资产比和家庭风险金融市场参与率等这些家庭金融资产选择结构指标都相对较高,显示了IMFP值在国与国之间对比和分析的适用性。

4 结语

文章从宏观金融影响家庭金融资产选择和中国家庭资产配置呈现金融资产占总资产比、风险资产占金融资产比、股票占金融资产比、风险金融市场参与率、股票市场参与率等多方面偏低的实事出发,以解决宏观数据不能反映个体特征差异问题为导向,提出从微观视角反映宏观金融环境影响的金融微观渗透概念,认为真正受到金融环境影响的个体行为特征,即金融的微观渗透,是直接影响家庭金融资产配置的因素。

为了清晰地阐述金融微观渗透概念,文章阐述了金融相关概念,将金融微观渗透与相关概念进行区别,明确了金融微观渗透的内涵。金融对微观家庭渗透表现为金融机构的渗透、金融服务便利性和交易成本、金融服务的使用、金融政策和市场表现四方面情形。围绕这四个方面的金融服务渗透,通过借鉴权威的金融包容性指标,分析了金融微观渗透的可能测度,并以研究采用的数据为依托,构建了一套涵盖五个维度指标和一个综合指标的金融微观渗透指标系统,明确了金融微观渗透的外延。并通过恰当的方式将金融微观渗透指标与金融资产占总资产比、风险资产占金融资产比、股票占金融资产比、风险金融市场参与率、股票市场参与率等家庭金融选择相关指标进行描述,发现金融微观渗透各指标与家庭金融资产选择各相关指标多数情况下显现共同趋势,金融微观渗透是金融发展环境的微观反映,很可能是影响家庭金融资产配置的强因素。

注释:

①采用2011年CHFS的调查问卷中如下问题度量:您家经常使用的活期存款账户有几个?直接使用被调查家庭回答的账户数度量。

②2011年CHFS调查问卷中有 “您家投资股票多长时间了?(单位:月)”和“您家投资基金多长时间了?(单位:月)”这样两个问题,受访者的回答除以12得到以年记的家庭股票或基金投资时间,若家庭同时有投资基金和股票的时间记录,则取最大值为家庭投资时间的度量。

③2011年CHFS的调查问卷中对家庭成员有如下问题:您有没有以下的商业保险?共6个备选答案,1-5是各商业保险的不同类别,包括人寿、健康、养老、财产和其它商业保险,答案6则表示都没有购买任何商业保险。本文提取出户主的回答,若回答6,则记户主购买商业保险的情况为0,否则记1,表示户主有根据需求购买商业保险。

④2011年中国通货膨胀率为5.4%。

⑤中国股市代表性的指数是上证指数和深证指数,经过计算,上证综合指数2010-2011年的增长率为2.44%,深证综合指数2010-2011年的增长率为9.6%,以上海证券交易所和深圳证券交易所分别的股市市值为权重计算出上证指数和深圳指数的加权增长率4.77%。

⑥以中证基金指数为中国基金市场代表性指数,经过计算,中证基金指标2010-2011年的增长率为5.17%。

⑦由于数据量大,计算结果多,为了控制篇幅,文中没有显示图中所涉及的详细数据,感兴趣的读者可向作者索取。

⑧鉴于篇幅考虑,文章没有阐述美国金融微观渗透指标系统的具体构建过程,有兴趣的读者可向作者咨询。

参考文献:

[1]梁达.多渠道提速财产性收入[J].金融与经济,2013(05):36-39.

[2]CAMPBELL J Y. Household finance[J]. Journal of Finance, 2006,61(4):1553-1604.

[3]CARDAK B A, WILKINS R. The determinants of household risky asset holdings: Australian evidence on background risk and other factors[J]. Journal of Banking and Finance, 2009,33(5):850-860.

[4]BENZONI L, COLLIN-DUFRESNE P, GOLDSTEIN R S. Portfolio choice over the life-cycle in the presence of'trickle down'labor income[R].NBER Working Paper, 2005.

[5]DAVIS M, Van NIEUWERBURGH S. Housing, Finance and the Macroeconomy[J]. NBER Working Paper, 2014(20287):1-76.

[6]KACPERCZYK M, NOSAL J, STEVENS L. Investor Sophistication and Capital Income Inequality[R].Working Paper, 2014.

[7]曾志耕,何青,吳雨,尹志超.金融知识与家庭投资组合多样性[J].经济学家,2015(06):86-94.

[8]李涛,郭杰.风险态度与股票投资[J].经济研究,2009(02):56-67.

[9]BURSZTYN L, EDERER F, FERMAN B, YUCHTMAN N. Understanding Peer Effects in Financial Decisions: Evidence from a Field Experiment[J]. NBER Working Paper, 2012(18241):1-79.

[10]董俊华,席秉璐,吴卫星.信任与家庭股票资产配置——基于居民家庭微观调查数据的实证分析[J].江西社会科学,2013(07):60-65.

[11]王聪,田存志.股市参与、参与程度及其影响因素[J].经济研究,2012(10):97-107.

[12]杜春越,韩立岩.家庭资产配置的国际比较研究[J].国际金融研究,2013(06):44-55.

[13]吕学梁,吴卫星.金融发展对家庭投资组合的影响:基于区域差异的分析[J].上海金融,2015(09):51-59.

[14]甘犁,尹志超,贾男,徐舒,马双.中国家庭资产状况及住房需求分析[J].金融研究,2013(04):1-14.

[15]张志军.我国债券市场的现存缺陷及改进对策[J].经济研究导刊,2012(35):107-108.

[16]ZELDES S. Consumption and Liquidity Constraints: An Empirical Investigation[J]. Journal of Political Economy, 1989,97(2):305-346.

[17]SARMA M. Index of financial inclusion[R].Indian Council for Research on International Economics Relations Working Paper, 2008.