遂溪农村土地租赁种植合作经营融资研究

2017-12-29陈敏

◎陈敏

遂溪农村土地租赁种植合作经营融资研究

◎陈敏

遂溪农村土地租赁种植合作经营从无到有、从小规模到大规模,其发展极其迅速。但随着农村经济发展,融资难、融资贵成为阻碍遂溪农村土地租赁种植合作经营再发展的其中一个主要问题。因此,遂溪农村土地租赁种植合作经营融资难、融资贵的问题,亟待解决。本文拟通过对遂溪农村土地租赁种植合作经营融资的研究,探讨运用订单贷款的方法来解决其融资问题。

遂溪农村土地租赁种植合作经营融资现状与问题

遂溪农村土地租赁种植合作经营概况

近年来,遂溪人民对农村土地租赁种植的热情有增无减,先后出现了一批以种植经济作物为主的农户,其经济作物主要包括:甘蔗、香蕉、火龙果、红薯、香葱和黄连等。随着遂溪农村土地租赁种植的发展,遂溪农村土地租赁种植更是从个体农户租赁土地种植经营发展成了若干个农户自发合作成立新型合作经营体的新模式。

遂溪农村土地租赁种植合作经营融资现状

遂溪农村土地租赁种植发展成由若干个农户自发合作成立新型合作经营体的新模式,而新模式面临的是扩大发展需要更多资金的融资问题。据调查,合作经营体的资本主要是由其成员有限的自有资金组成,对外吸收融资的占比较小。如何正确处理扩大发展需要更多资金与融资难、融资贵的矛盾,是决定新型合作经营体能否持续经营下去的主要问题。

遂溪农村土地租赁种植合作经营融资问题

遂溪农村土地租赁种植合作经营融资渠道单一,附加条件苛刻。遂溪农村土地租赁种植合作经营的融资渠道单一,且融资附加条件苛刻。

在遂溪,通常合作经营体的成员在合作经营中能投入的自有资金有限,要达到一定规模的合作经营,融资成了首要问题。比较当地银行、金融机构和民间贷款的融资成本,合作经营体融资的首要选择是到银行贷款。

因此土地租赁合作经营者们也说,融资就是去银行借钱。一句简单的话却也道破了遂溪农村土地租赁种植合作经营融资渠道单一的无奈。诚然,融资渠道单一不仅体现在经营者们对融资认识的欠缺上,更体现在当地各大银行和金融机构对土地租赁种植合作经营融资的积极程度上。当地各大银行除了政策性农业性银行和农村信用社对农业有对应融资服务,其它商业银行基本没有为农业融资提供渠道。值得一提的是,在政策性农业性银行或农村信用社对农业融资服务提供的仅有的融资服务中,适用于土地租赁经营情况的就更少了。可见对于资金本就不充裕的农户们来说,融资渠道单一是遂溪农村土地租赁种植合作经营发展的一大难题。

祸不单行,遂溪农村土地租赁种植合作经营们面临的融资难题不仅仅是融资渠道单一,相对其它行业,其融资附加条件很是苛刻。在遂溪县杨柑镇,最近两年一直在从事农村土地租赁种植的合作经营的关姓、张姓和揭姓农户,在刚开始合作需要资金周转的时候曾想到银行申请优惠贷款利率,但某银行业务员对他们说,申请该银行贷款享有较大优惠利率的前提是在该银行办理理财业务或是开户存一定额度的款项。其实除了老关说的搭配销售理财产品或附加其它变相提高融资成本的条件,农户们到银行融资被要求附加的苛刻条件远远不止如此。要求农户拥有绝对抵押物的所有权;在贷款利率之外收取附加费用;取消“存款挂钩,借贷搭售”也取消利率打折;贷款期限及本息偿付周期短等无须的附加条件无疑使得遂溪农村土地租赁种植合作经营者们对银行贷款望而却步。

综上,遂溪农村土地租赁种植合作经营存在融资渠道单一,附加条件苛刻的问题。

政策优惠下,遂溪农村土地租赁种植合作经营可供贷款额度有限。针对遂溪农村土地租赁种植合作经营,政策优惠下的可供贷款额度有限。

在遂溪,政策优惠下可供贷款额度有限体现在当地银行针对土地租赁合作经营融资发行的金融产品屈指可数且无法匹配的现状上。虽说政策上有对农村企业和农村各新型组织贷款取得的利息收入减按3%的税率征收营业税的、小额贷款政府贴息等优惠,但市场需求远远大于供给。

贷款是不少农民为之发愁的问题,农业贷款因风险高,容易造成农户与银行两难的局面。一方面,农户一旦遭受自然灾害,贷款难以及时归还;另一方面,银行出于风险管控的考虑,对于贷款是慎之又慎。权衡之下,银行往往选择较为稳妥的方案:对大部分普通农户包括农业组织推出额度为50 000元以下小额贷款业务。

据合作经营小组的成员老李说,经过小组内部讨论并统一决定,老李到镇上的某银行支行了解农业贷款业务的具体操作流程,欲通过银行贷款融资。老李发现政策优惠下的贷款业务是存在的,但可供贷款额度有限,且捆绑销售的其它金融产品也不少。因为老李和其他四位农户自发自愿组成的合作经营小组并未像农业合作社般正式到地方工商行政管理部门登记注册,因此想要享受到政策优惠,老李只能申请专为个体农户设计的的低于50 000元小额贷款。老李与我们谈起了与其他四位农户组成的合作经营小组:小组共租赁土地66亩,其中46亩种植甘蔗、20亩种植火龙果。小组内五位农户有以租赁自家土地为出资方式入股合作经营小组,有的则以资金出资入股,但66亩的土地只有部分是由成员出资,为了使土地大面积连片便于规模化种植培育,剩余的大部分土地仍需每年交付租金。目前老李到银行贷款,优惠贷款的最高额度50 000元都不够解决小组当下的燃眉之急,更别说为来年的运营融资了。

据中国人民银行的金融服务指导意见,应切实加大对新型农业经营主体的信贷支持力度;合理确定贷款利率水平,有效降低新型农业经营主体的融资成本;各银行业金融机构在贷款利率之外不应附加收费,不得搭配理财产品或附加其他变现提高融资成本的条件,切实降低新型农业经营主体融资成本;适当延长贷款期限,满足农业生产周期实际需求;合理确定贷款额度,满足农业现代化经营资金需求;加快农村金融产品和服务方式创新,积极拓宽新型农业经营主体抵质押担保物范围等。但该要求落实到遂溪当地银行业金融机构时,显然完成得差强人意。

由此可见,针对遂溪农村土地租赁种植合作经营,政策优惠下的可供贷款额度有限。

遂溪农村土地租赁种植合作经营融资成本过高。遂溪农村土地租赁种植合作经营融资问题不仅仅体现在渠道单一、政策优惠下可供贷款额度有限上,更值得一提的是,其融资成本过高。

据调查,遂溪当地的农户在农业经营贷款时,首选是农业银行、政策性银行和农业性质的金融机构如农村信用社、农村商业银行等。农户们申请不到优惠性政策的贷款名额时,农户们还是会选择这些带农业性质银行和金融机构的其它贷款业务,这意味着农民们被迫接受了购买意外伤害险这种农业圈子里融资的 “潜规则”成本。在原融资成本的基础上加上“潜规则”成本,最终实际的融资成本更高了。租赁了25亩土地种植西瓜的小王告诉我们,他申请的60 000元贷款需搭配购买贷款额度5%的意外伤害险,也就是说,除了60 000元的贷款利息,小王仍需多付3 000元的保险金,这3 000元便是农业圈子里融资的 “潜规则”成本。

正如前面提过的遂溪农村土地租赁种植合作经营融资渠道单一,且融资附加条件苛刻、政策优惠下可供贷款额度有限等问题,能在与农业相关的银行及金融机构成功贷款的农户人数不多。在农户们申请不到优惠性政策的贷款名额时并非没有其它的途径融资了,在愿意付出更高的融资成本的条件下,是可以在银行以外的途径融资的。随着社会经济的发展,作为一种资源更为丰富、操作更为便捷的融资手段的民间借贷在市场经济不断发展,一定程度缓和了银行信贷资金不足的矛盾。

在遂溪,不少在银行贷款碰壁的农户选择了民间借贷。相对银行贷款,民间借贷是债权人和债务人之间的协议借款,没有银行内部的条条框框的限制;民间借贷流程简便,手续办理简单;民间借贷需提交的材料精简,放款时间一般在三天以内,这也是不少农户愿意通过民间借贷融资的主要原因。但事物总有两面性,民间借贷有其优势,当然也有弊端,其融资成本过高是其弊端之一。民间借贷的利息往往比银行利息高1-3倍,且民间借贷的风险较大。大部分农户选择比银行贷款利息高1-3倍的结果,使得遂溪农村土地租赁种植合作经营融资的成本过高。

综上表明,遂溪农村土地租赁种植合作经营融资成本过高。

遂溪农村土地租赁种植合作经营融资问题原因分析

遂溪农村土地租赁种植合作经营可作为贷款抵押的资产有限。

一般来说,农村土地租赁种植合作经营模式可作为贷款抵押资产有:土地承包经营权、如房屋等不定产、如农械和车辆等固定资产等。但遂溪农村土地租赁种植合作经营的具体合作经营体往往只具有仅有的几种可作为贷款抵押资产的其一:土地承包经营权。

遂溪农村土地租赁种植合作经营可作为贷款抵押的资产有限是由遂溪农村土地租赁种植合作经营的性质决定的。在遂溪,农村土地租赁合作经营所租赁的土地规模一般在50-150亩之间,种植的品种是以经济作物为主的农作物包括:甘蔗、红薯、土豆、香蕉、火龙果、黄连等。虽然如今科技高速发展,但从成本和农作物完整输出率来考虑,种植的农作物类型和种植的土地规模决定了农户们在合作经营的过程中需要的机械工具大多用人工代替,以上的农作物从播种到收割基本上都用人工例如火龙果。

小郑跟着他叔叔种植火龙果已经有几个年头了,他告诉我们,在火龙果的第一年种植后,接下来每年的施肥、采摘、挑选和装车都是只能由人工完成。因为火龙果很容易损坏,采摘的时候要技术娴熟的工人来裁剪、挑选和装车时要轻拿轻放,那都是机械无法替代的。再比如红薯,据资深红薯种植户老陈,种植红薯可用到机械的就是播种时的打垄和挖洞,把红薯苗投放到洞里仍需人工操作。到收获红薯时,原本可以用上机械收挖,但是由于机械收挖常常容易刮伤甚者刮断红薯,导致红薯的完整输出率很低,所以收成时还是采用人工收挖较多。如此一来,种植红薯的农户只需在种植时租赁半天机器来打垄与挖洞。这样粗放的种植技术,在一定程度上决定了其可作为贷款抵押的资产有限。

遂溪农村土地租赁种植合作经营信用级别较低

在贷款前,银行都会给自己的客户评估信用,申贷人的信用级别高低是银行放贷的主要考查因素。而遂溪农村土地租赁种植合作经营信用程度较差,偿还能力不足,信用级别低。

遂溪农村土地租赁种植的合作经营信用级别较低是其农业属性导致的。银行对大部分普通农户及农业组织推出额度为50 000元以下小额贷款业务,据贷过款的老李说,贷款额度不大是因为老李所在的合作经营小组信用等级较低,银行不愿意承担过高风险。无独有偶,银行拒绝了另一个A合作经营小组的贷款申请,因为该合作经营小组去年经历了较严重的亏损,借的35 000元农业贷款没能按时还款,在银行的信用级别低。然而,信用级别较低不是老李所在的合作经营小组或是A合作经营小组的个别问题,而是遂溪农村土地租赁种植的合作经营所在的行业,农业属性导致的。

因此,遂溪农村土地租赁种植合作经营融资难的一个主要原因是其信用级别较低。

遂溪当地的资金提供方逐利要求比较高

遂溪当地的合作经营小组对外融资的资金提供方以金融机构如银行和民间借贷公司为主。无论是银行还是民间借贷公司,其商业性质决定了贷款需满足其逐利要求。在优惠性政策的贷款名额供不应求的情况下,为了经营的可持续,合作经营农户们也只能选择满足资金提供方较高的逐利要求。

事实上,商业银行发放贷款需要考虑的因素之多,是无法想象的,包括考虑借款人贷款的用途、还款来源、项目的可行性和回报率、借款人的信用等,而且具体行业还有相应的要求。在借贷款业务中,农村的资金需求是商业银行较为忌惮的。农业项目的资产抵押缺乏,银行对其评估的贷款风险大。除了银行对其评估的贷款风险大,各方数据显示农业项目回报率确是低。因此,商业银行的逐利要求,遂溪农村贷款的农户难以满足。据调查,遂溪当地的农户在经营贷款时,需要多付出农业圈子里融资的 “潜规则”成本。即在原融资成本的基础上加上“潜规则”成本,最终实际的融资成本升高。据上文,租赁了25亩土地种植西瓜的小王融资的60 000元贷款,多付的3 000元保险金就是多付的这农业圈子里融资的 “潜规则”成本。

无独有偶,在遂溪不少农户选择民间借贷。与银行贷款相比,民间借贷没有银行内部的条条框框的限制、借贷流程简便、放款时间短。但其融资成本过高是其弊端之一。民间借贷的利息往往比银行利息高1-3倍,且民间借贷的风险较大。当大部分农户都选择比银行贷款利息高1-3倍的时候,遂溪农村土地租赁种植合作经营融资的成本自然过高。

遂溪农村土地租赁种植合作经营订单抵押融资

遂溪农村土地租赁种植合作经营订单抵押融资的基本思路

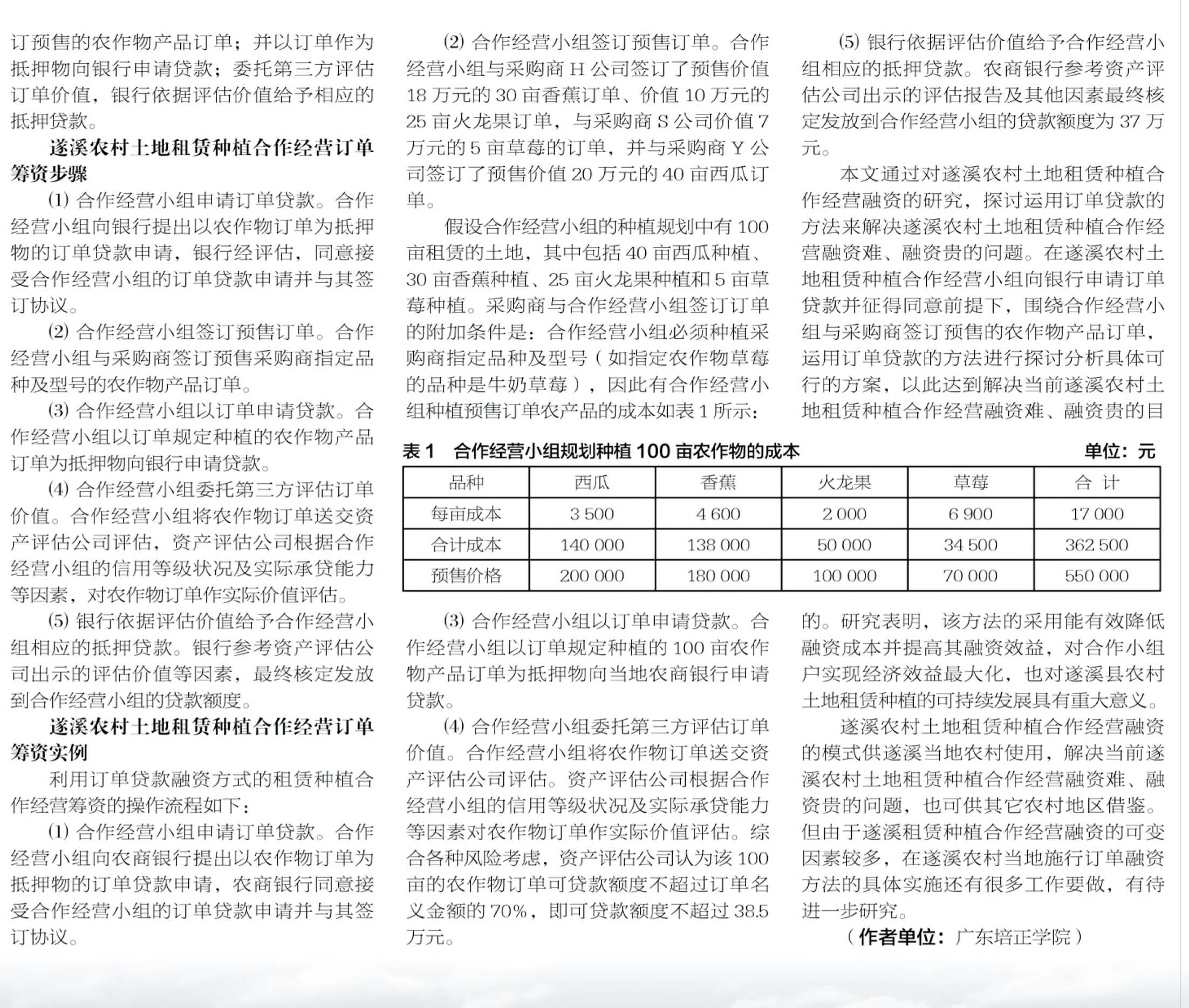

针对上述问题,本文探讨运用订单抵押贷款的方法来解决其融资问题,其基本思路是:遂溪农村土地租赁种植合作经营小组向银行申请开办订单抵押贷款业务,银行评估同意;合作经营小组与采购商签